导读

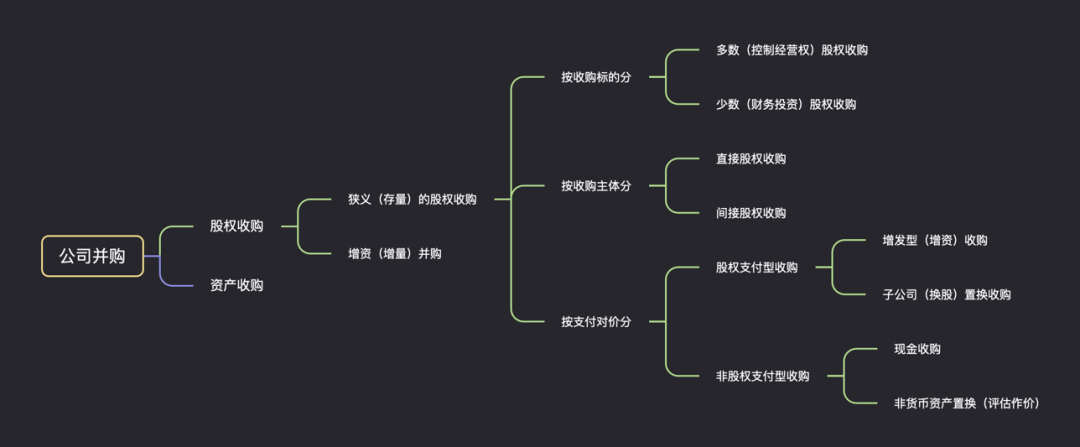

“并购”并非是严格意义上的法律概念,公司法中没有对此作出明确的定义,一般意义上是指“兼并”与“收购”的合称,股权收购则是公司并购业务中最为常见的一种交易方式,从交易对手方收购目标公司股权可以有多种不同的路径,这里主要篇幅介绍的是狭义的股权收购(参见下图)。这篇文字稿分为三个部分,前两个部分主要介绍了股权收购的基本流程,关键风险节点与制衡方案,第三部分选取了股权收购实务中常见的6个要点或难点问题。

一、股权收购的基本流程

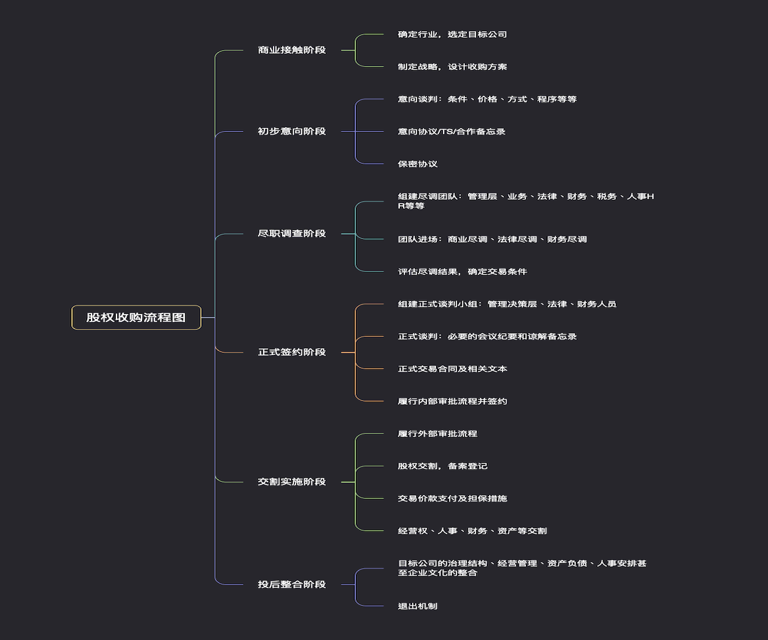

股权收购的基本流程主要包括6个步骤:(1)商业接触阶段;(2)初步意向阶段;(3)尽职调查阶段;(4)正式签约阶段;(5)交割实施阶段;(6)投后整合阶段(参见下图)。

(一)商业接触阶段

一些专门的投资机构或者上市公司的投资部门,在进行股权投资之前,一般要根据其所在行业的状况、自身资产规模和经营状况、将来的发展战略,去选定投资并购的行业,流行的说法是选定赛道,这是投资的计划或战略,可以是年度的、专门的、临时的。在这个计划或战略当中,根据商业接触反馈,初步筛选目标公司,并履行内部决策流程,制定收购方案。

(二)初步意向阶段

一般情况下在股权收购早期阶段,收购方会与交易对手方的管理层、主要股东、审批部门就交易的条件、价格、方式、程序等等进行初步的沟通和谈判,并在达成初步共识的基础上,签署股权收购的意向协议、TS、备忘录等等文件。另外,基于商业保密的需要,双方甚至包括尽调机构会参与签署保密协议。

(三)尽职调查阶段

初步意向达成后,大多数交易在这个阶段会支付一定的交易保证金,或者叫诚意金、定金(一般会支付至双方共管账户,风险释放后解除共管)。同步的,会由收购方聘请律师事务所、会计师事务所、资产评估机构等中介机构协助对目标公司进行全面的尽职调查,以核查前期所获信息的真实程度,寻找存在的潜在问题和风险,通常包括法律尽调、财务尽调、商业尽调。

法律尽调的过程其实与争议解决的过程是相仿的,都是针对一个法律问题进行事实查明和法律适用的过程。需要注意的是,尽调报告中的结论是调查出来的,而不是编撰出来,每一个重要结论和表达都要以事实为依据,以法律为准绳。

(四)正式签约阶段

围绕尽调的成果,收购方一般会组织业务、法务、财务、技术、税务等相关专业人员进行正式的商谈,所有的核心条件应当经过事先的内部沟通与确认,形成统一意见后与交易对手方多轮谈判,敲定主要的原则和要点之后,一般由收购方起草正式的交易文件,经各方批准与授权后正式签约。

(五)交割实施阶段

在交割时,收购方支付交易价款,根据交易的复杂程度分为一次性支付或分期支付,交易对手方和目标公司移交股权、财产、账套、法定文件、证照和印鉴、银行账户等。这里需要重点关注的是交割是否需要有权部门进行外部审批,或者进场交易(国企改制并购),另外在经营权移交时也会涉及人事留用或者核心商业或技术人员的竞业限制。

(六)投后整合阶段

在收购工作完成后,对目标公司的治理结构、经营管理、资产负债、人力资源、企业文化等所有企业要素进一步整合,最终形成双方的完全融合,产生预期效益,实现收购目标。当预定的收购目标无法实现时,需要回溯交易文件中约定的退出机制,以及违约责任、担保机制等制衡措施。

二、股权收购的关键风险节点与制衡方案

(一)股权收购的关键风险节点

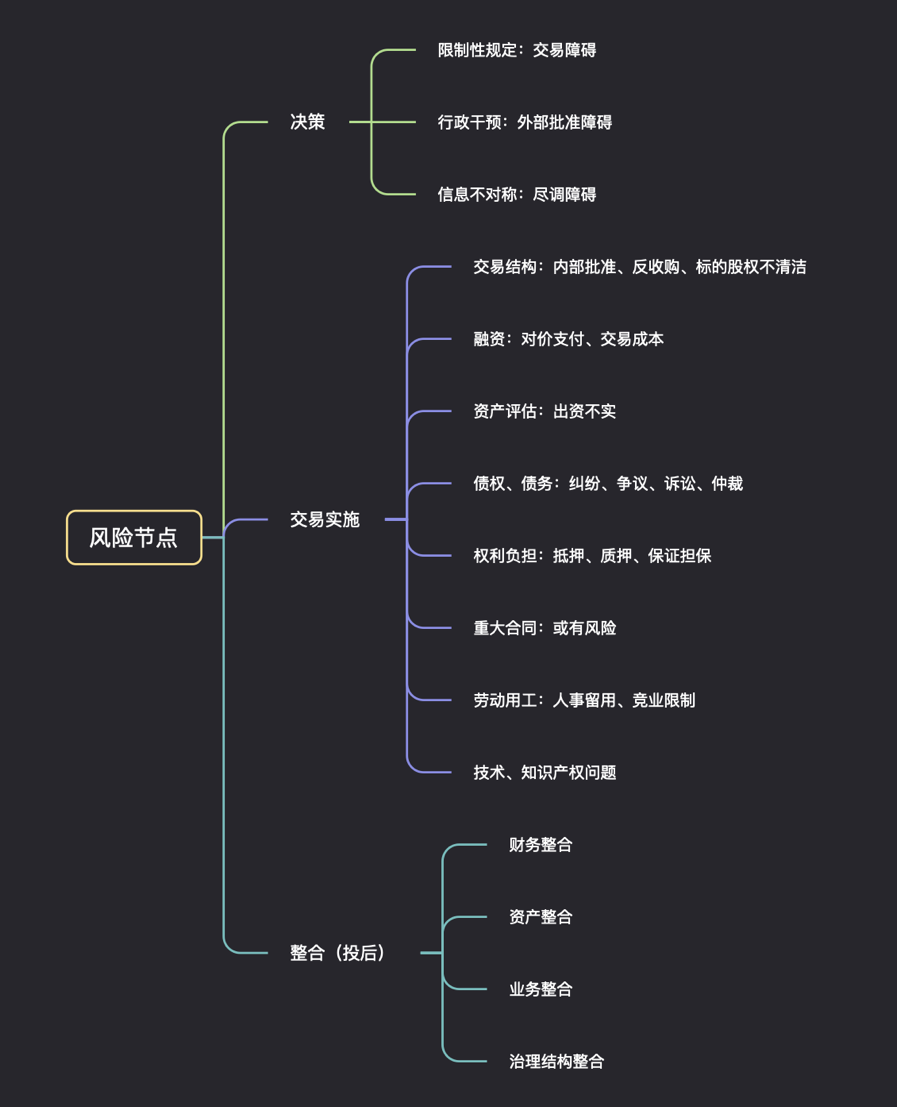

股权收购中,收购方需要了解法律法规、规章及规范性文件对本次交易的禁止性规定或者限制障碍,通过目标公司所在地域的政策性规定,获取目标公司与本次交易相关的所有信息,从而对收购方案作出决策,这是收购动作顺利执行的前提条件(参见下图)。

(二)制衡方案

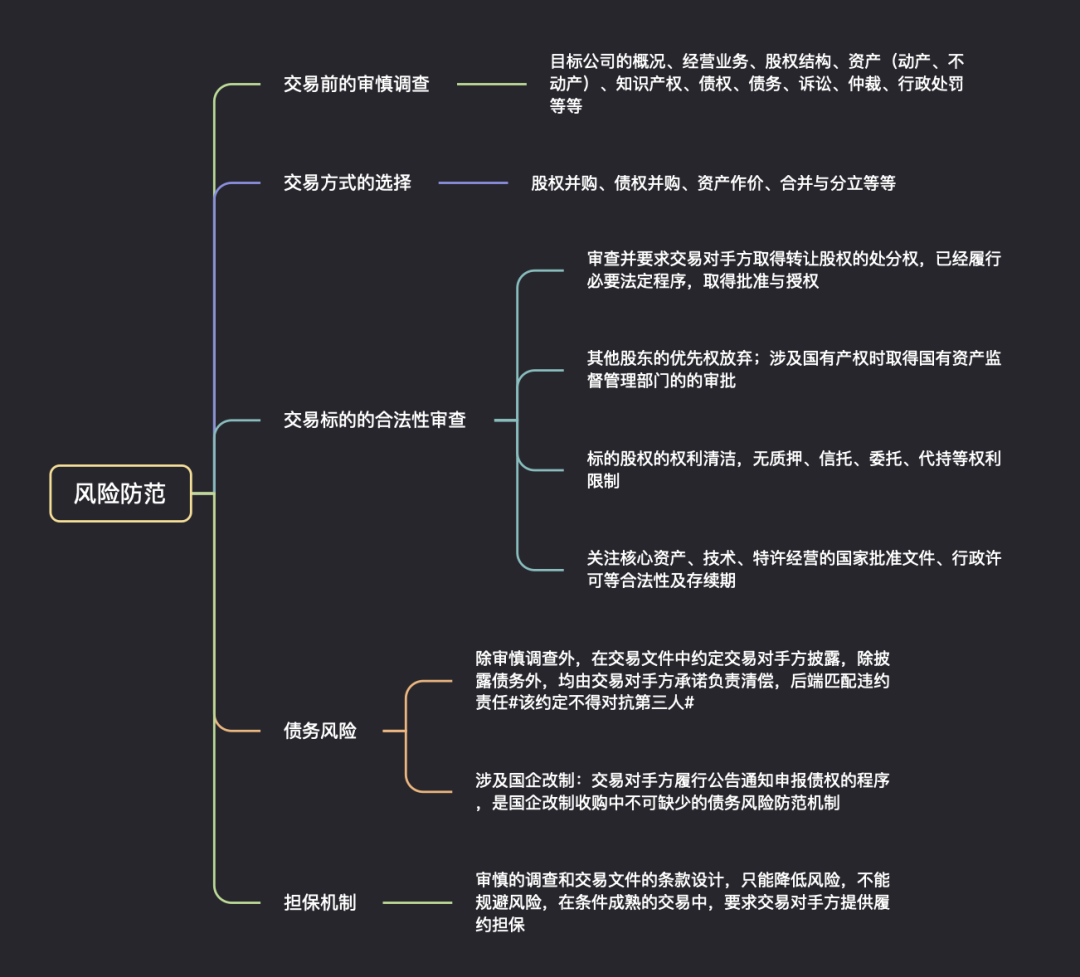

对于股权收购各阶段主要法律风险的防范,一般通过交易前的审慎调查、交易方式的选择、交易标的的合法审查、债务风险控制、设置担保机制等5个方面做好制衡方案(参见下图)。

三、股权收购实操要点问题

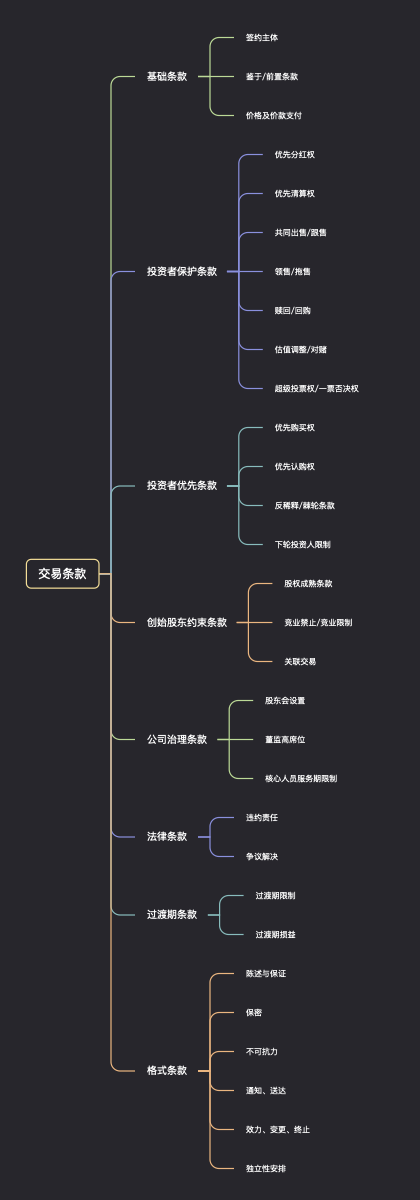

在公司股权收购交易中,要点或者难点问题一般集中在交易文件中8大类共30个条款当中(参见下图),这里选取了(1)估值与作价;(2)同意权与优先购买权;(3)过渡期损益;(4)交易价款支付;(5)或有负债的处理;(6)转让方未实缴出资的处理,共6个要点问题作梗概介绍。

(一)估值与作价

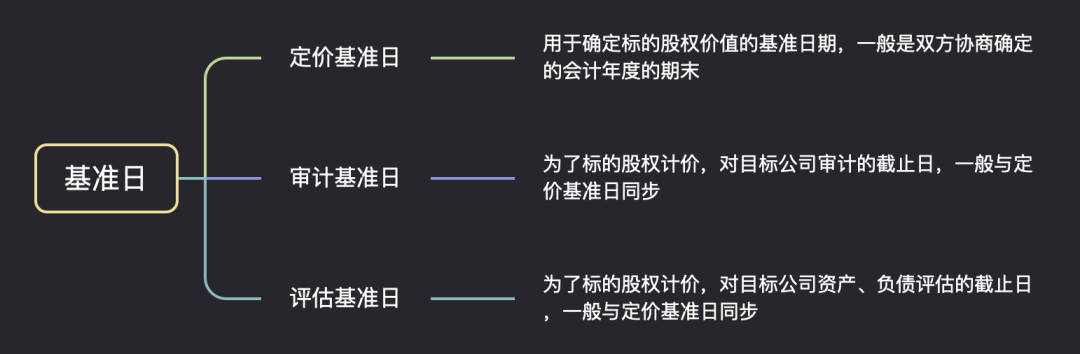

股权估值问题首先要确定的事项是“定价基准日”,其与“审计基准日”“评估基准日”略有区别(参见下图)。

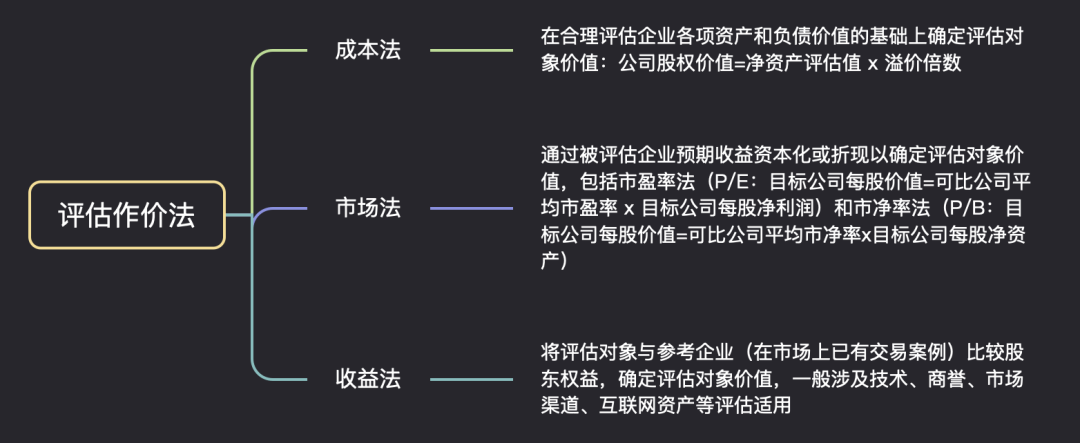

股权收购交易中,双方谈判的“争议焦点”集中在股权的作价问题,但股权估值的基础实质上是对目标公司的估价,一般的评估作价包括成本法(资产基础法)、市场法、资产收益法(参见下图)。

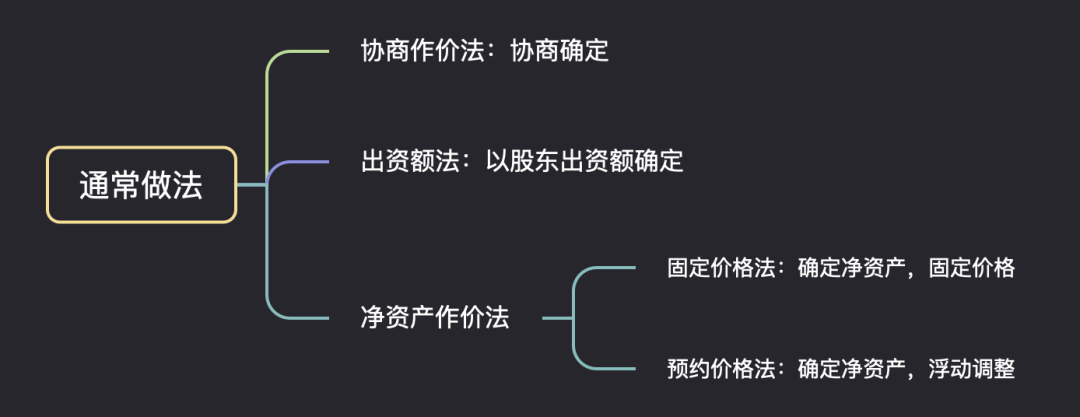

一般的公司股权收购交易中,除国有资产或者上市公司并购会严格规定评估作价的方式外,一般我们常接触到的股权并购中也常会出现“拍脑袋决定价格”的情形,常用的作价方法一般包括协商作价法、出资额法、净资产作价法(参见下图)。

(二)同意权与优先购买权

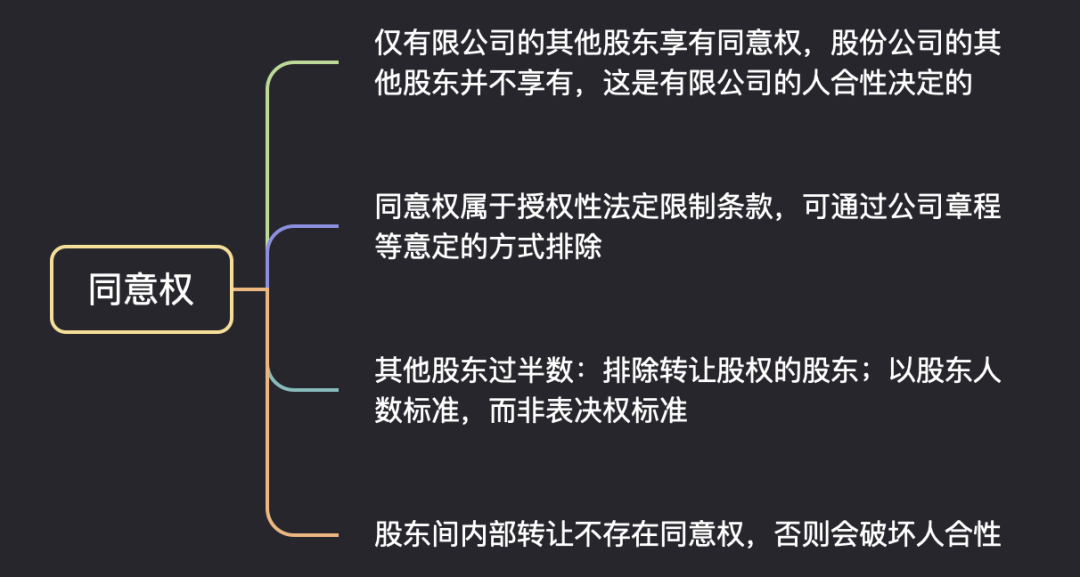

公司法第七十一条规定的其他股东同意权的主要含义包括4个部分(参见下图)。

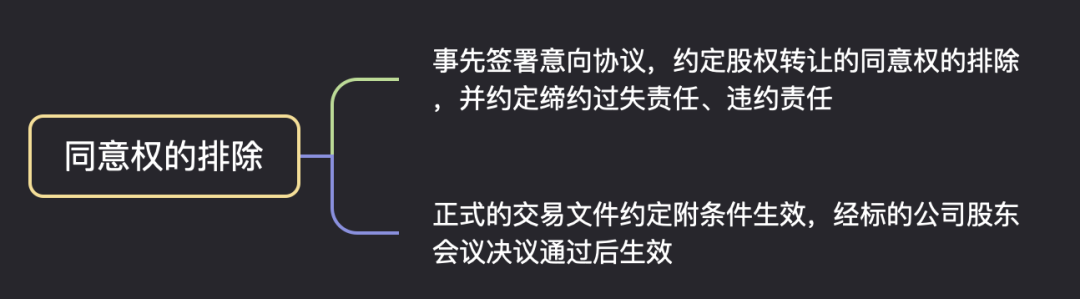

股权收购过程中,可以通过以下2种方式对同意权进行排除(参见下图)。

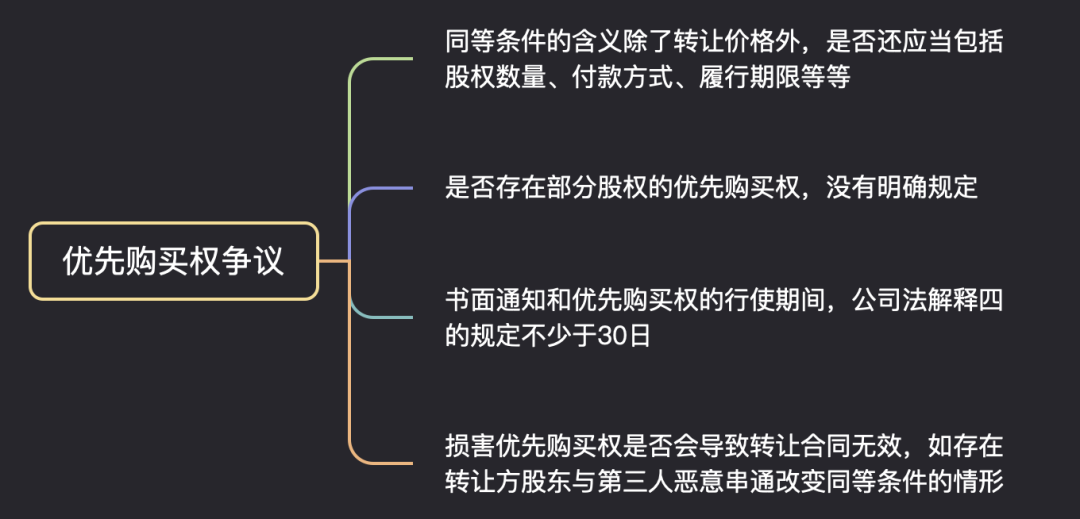

实务中,也会出现将其他股东的同意权与优先购买权混同的场景,实质上不然,同意权是行使优先购买权的前置程序,还需要注意的是其他股东不同意股权转让的,必须购买该股权,不购买的视为同意转让。这里优先购买权的4个主要含义和2种主要的排除方式与同意权是一致的,但优先购买权同时还需要注意4个方面的争议问题(参见下图)。

(三)过渡期损益

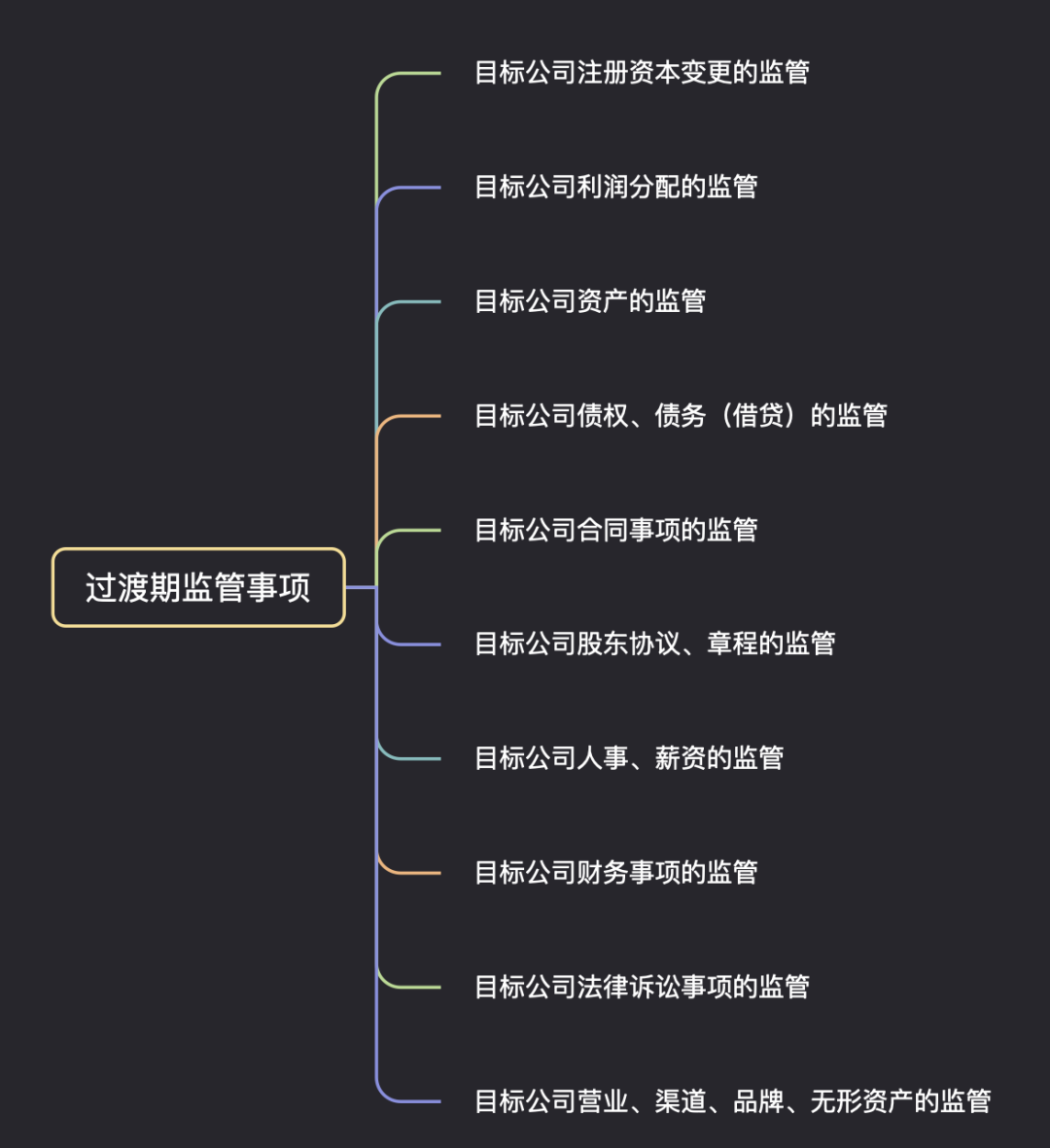

过渡期损益安排的核心是其归属原则的确定,通常是交易文件中的必备条款。股权定价基准日往往在交易文件签署日、交割日之前,在该期间新发生的债权、债务、以及损益并非必然归属于出让方,若在该期间收购方参与目标公司的经营管理,则在谈判中可以协商确定过渡期损益的归属原则。这里需要关注的是收购方对于过渡期的监管事项(参见下图),可以作为交易文件中的约束条件。

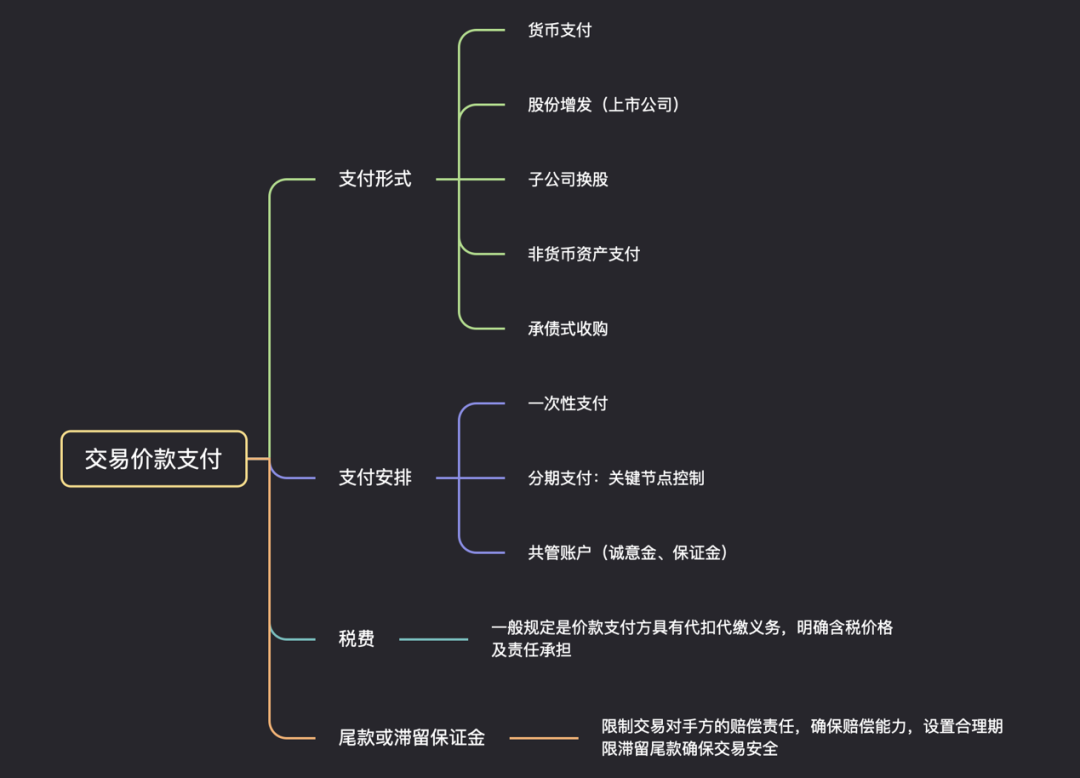

(四)交易价款支付

交易价款支付是交易文件中的核心条款之一,在实务中一般结合交易模式、交易过程、风险控制等诸多因素综合谈判确定,主要考虑支付形式、支付安排、代扣代缴税费、尾款或滞留保证金安排4个方面(参见下图)。

(五)或有负债的处理

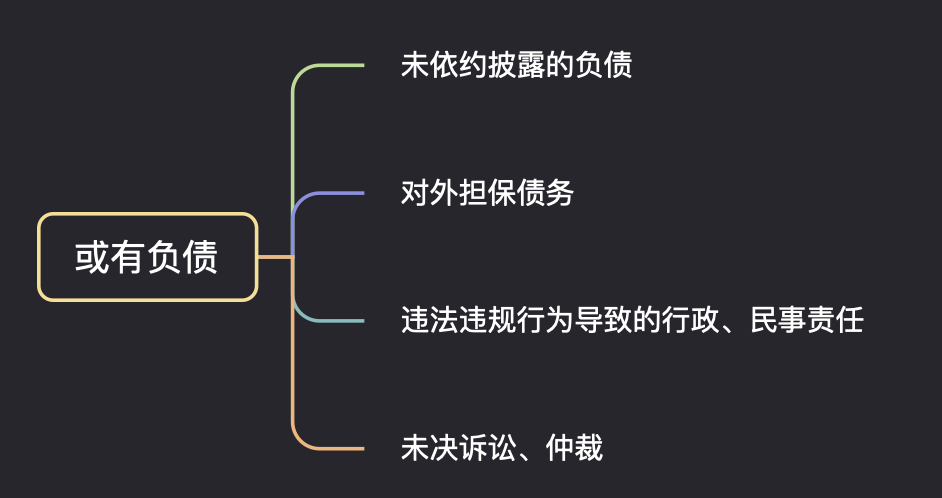

根据会计准则中的定义,或有负债一般会有4种类型(参见下图)。

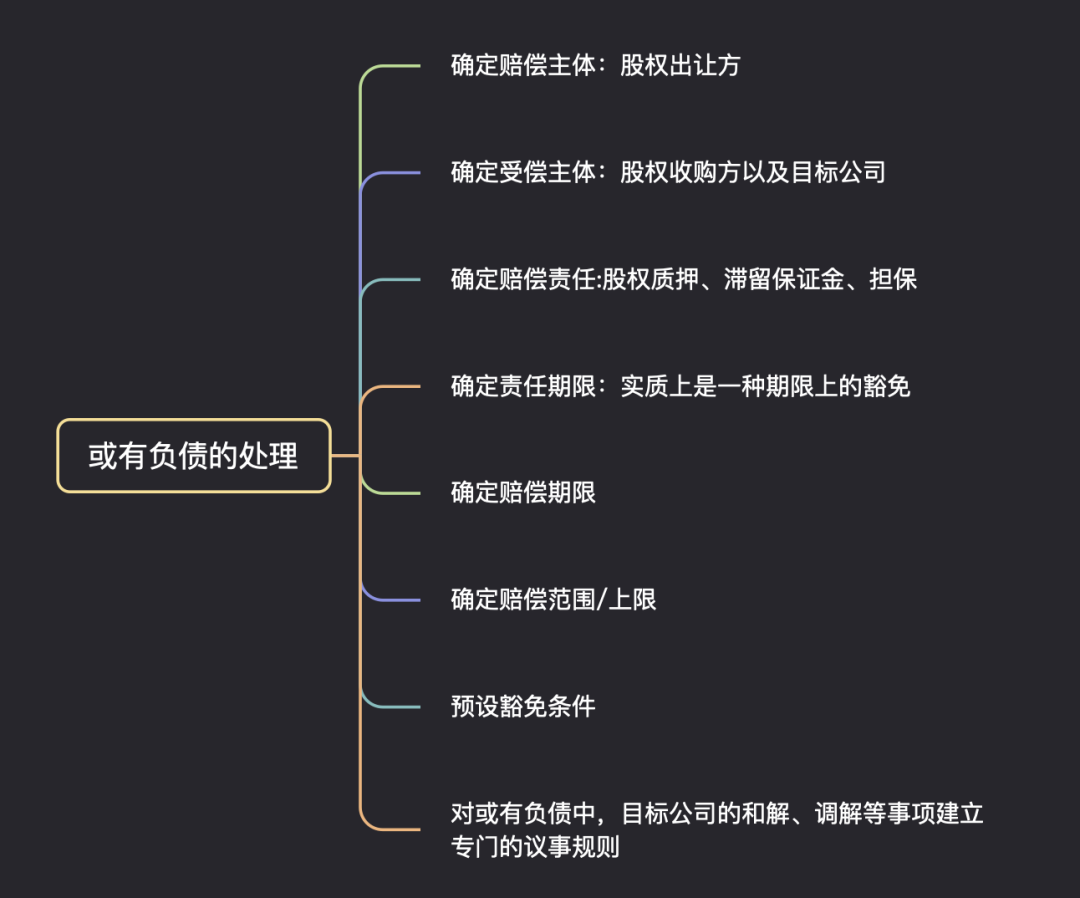

或有负债在实务中,或者写入交易文件中,一般遵循以下8个步骤(参见下图)以处理。

(六)转让方未实缴出资的处理

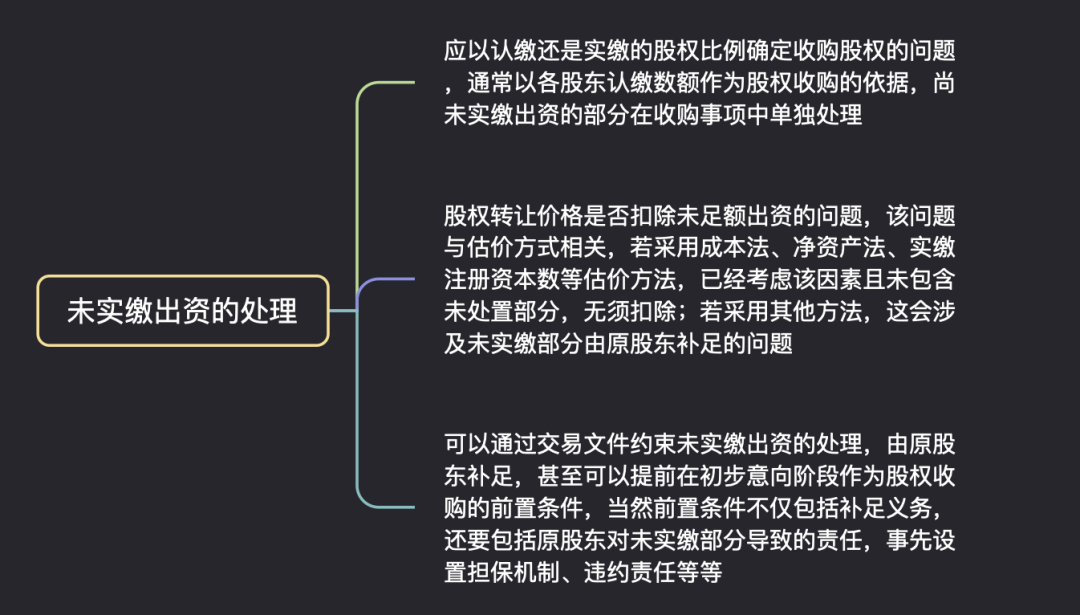

公司法在13年修订时将公司注册资本制度由实缴制改为认缴制,在认缴制下,股东出资是否到位不影响股东资格和其基于认缴数额享有的股权比例,整体上对股权收购动作不构成法律障碍,但未足额缴付出资的标的股权可能导致收购方股东将来对外在认缴出资范围内对目标公司债务承担责任的风险。在实务中注意以下3个方面的问题(参见下图)。

“并购”并非是严格意义上的法律概念,公司法中没有对此作出明确的定义,一般意义上是指“兼并”与“收购”的合称,股权收购则是公司并购业务中最为常见的一种交易方式,从交易对手方收购目标公司股权可以有多种不同的路径,这里主要篇幅介绍的是狭义的股权收购(参见下图)。这篇文字稿分为三个部分,前两个部分主要介绍了股权收购的基本流程,关键风险节点与制衡方案,第三部分选取了股权收购实务中常见的6个要点或难点问题。

一、股权收购的基本流程

股权收购的基本流程主要包括6个步骤:(1)商业接触阶段;(2)初步意向阶段;(3)尽职调查阶段;(4)正式签约阶段;(5)交割实施阶段;(6)投后整合阶段(参见下图)。

(一)商业接触阶段

一些专门的投资机构或者上市公司的投资部门,在进行股权投资之前,一般要根据其所在行业的状况、自身资产规模和经营状况、将来的发展战略,去选定投资并购的行业,流行的说法是选定赛道,这是投资的计划或战略,可以是年度的、专门的、临时的。在这个计划或战略当中,根据商业接触反馈,初步筛选目标公司,并履行内部决策流程,制定收购方案。

(二)初步意向阶段

一般情况下在股权收购早期阶段,收购方会与交易对手方的管理层、主要股东、审批部门就交易的条件、价格、方式、程序等等进行初步的沟通和谈判,并在达成初步共识的基础上,签署股权收购的意向协议、TS、备忘录等等文件。另外,基于商业保密的需要,双方甚至包括尽调机构会参与签署保密协议。

(三)尽职调查阶段

初步意向达成后,大多数交易在这个阶段会支付一定的交易保证金,或者叫诚意金、定金(一般会支付至双方共管账户,风险释放后解除共管)。同步的,会由收购方聘请律师事务所、会计师事务所、资产评估机构等中介机构协助对目标公司进行全面的尽职调查,以核查前期所获信息的真实程度,寻找存在的潜在问题和风险,通常包括法律尽调、财务尽调、商业尽调。

法律尽调的过程其实与争议解决的过程是相仿的,都是针对一个法律问题进行事实查明和法律适用的过程。需要注意的是,尽调报告中的结论是调查出来的,而不是编撰出来,每一个重要结论和表达都要以事实为依据,以法律为准绳。

(四)正式签约阶段

围绕尽调的成果,收购方一般会组织业务、法务、财务、技术、税务等相关专业人员进行正式的商谈,所有的核心条件应当经过事先的内部沟通与确认,形成统一意见后与交易对手方多轮谈判,敲定主要的原则和要点之后,一般由收购方起草正式的交易文件,经各方批准与授权后正式签约。

(五)交割实施阶段

在交割时,收购方支付交易价款,根据交易的复杂程度分为一次性支付或分期支付,交易对手方和目标公司移交股权、财产、账套、法定文件、证照和印鉴、银行账户等。这里需要重点关注的是交割是否需要有权部门进行外部审批,或者进场交易(国企改制并购),另外在经营权移交时也会涉及人事留用或者核心商业或技术人员的竞业限制。

(六)投后整合阶段

在收购工作完成后,对目标公司的治理结构、经营管理、资产负债、人力资源、企业文化等所有企业要素进一步整合,最终形成双方的完全融合,产生预期效益,实现收购目标。当预定的收购目标无法实现时,需要回溯交易文件中约定的退出机制,以及违约责任、担保机制等制衡措施。

二、股权收购的关键风险节点与制衡方案

(一)股权收购的关键风险节点

股权收购中,收购方需要了解法律法规、规章及规范性文件对本次交易的禁止性规定或者限制障碍,通过目标公司所在地域的政策性规定,获取目标公司与本次交易相关的所有信息,从而对收购方案作出决策,这是收购动作顺利执行的前提条件(参见下图)。

(二)制衡方案

对于股权收购各阶段主要法律风险的防范,一般通过交易前的审慎调查、交易方式的选择、交易标的的合法审查、债务风险控制、设置担保机制等5个方面做好制衡方案(参见下图)。

三、股权收购实操要点问题

在公司股权收购交易中,要点或者难点问题一般集中在交易文件中8大类共30个条款当中(参见下图),这里选取了(1)估值与作价;(2)同意权与优先购买权;(3)过渡期损益;(4)交易价款支付;(5)或有负债的处理;(6)转让方未实缴出资的处理,共6个要点问题作梗概介绍。

(一)估值与作价

股权估值问题首先要确定的事项是“定价基准日”,其与“审计基准日”“评估基准日”略有区别(参见下图)。

股权收购交易中,双方谈判的“争议焦点”集中在股权的作价问题,但股权估值的基础实质上是对目标公司的估价,一般的评估作价包括成本法(资产基础法)、市场法、资产收益法(参见下图)。

一般的公司股权收购交易中,除国有资产或者上市公司并购会严格规定评估作价的方式外,一般我们常接触到的股权并购中也常会出现“拍脑袋决定价格”的情形,常用的作价方法一般包括协商作价法、出资额法、净资产作价法(参见下图)。

(二)同意权与优先购买权

公司法第七十一条规定的其他股东同意权的主要含义包括4个部分(参见下图)。

股权收购过程中,可以通过以下2种方式对同意权进行排除(参见下图)。

实务中,也会出现将其他股东的同意权与优先购买权混同的场景,实质上不然,同意权是行使优先购买权的前置程序,还需要注意的是其他股东不同意股权转让的,必须购买该股权,不购买的视为同意转让。这里优先购买权的4个主要含义和2种主要的排除方式与同意权是一致的,但优先购买权同时还需要注意4个方面的争议问题(参见下图)。

(三)过渡期损益

过渡期损益安排的核心是其归属原则的确定,通常是交易文件中的必备条款。股权定价基准日往往在交易文件签署日、交割日之前,在该期间新发生的债权、债务、以及损益并非必然归属于出让方,若在该期间收购方参与目标公司的经营管理,则在谈判中可以协商确定过渡期损益的归属原则。这里需要关注的是收购方对于过渡期的监管事项(参见下图),可以作为交易文件中的约束条件。

(四)交易价款支付

交易价款支付是交易文件中的核心条款之一,在实务中一般结合交易模式、交易过程、风险控制等诸多因素综合谈判确定,主要考虑支付形式、支付安排、代扣代缴税费、尾款或滞留保证金安排4个方面(参见下图)。

(五)或有负债的处理

根据会计准则中的定义,或有负债一般会有4种类型(参见下图)。

或有负债在实务中,或者写入交易文件中,一般遵循以下8个步骤(参见下图)以处理。

(六)转让方未实缴出资的处理

公司法在13年修订时将公司注册资本制度由实缴制改为认缴制,在认缴制下,股东出资是否到位不影响股东资格和其基于认缴数额享有的股权比例,整体上对股权收购动作不构成法律障碍,但未足额缴付出资的标的股权可能导致收购方股东将来对外在认缴出资范围内对目标公司债务承担责任的风险。在实务中注意以下3个方面的问题(参见下图)。