导语

为落实创业板改革并试点注册制相关工作,切实维护投资者合法权益,深圳证券交易所经中国证监会批准,向市场发布创业板改革并试点注册制相关业务规则及配套安排。其中《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》对创业板上市主体的行业定位作出调整;《深圳证券交易所创业板股票上市规则》(以下简称《上市规则》)上市标准作出了调整。

一、明确创业板定位

为了支持和鼓励符合创业板定位的创新创业企业申报在创业板发行上市、明确创业板的“创新”特色、促进创业板市场持续健康发展,深交所制定了《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》来引导、规范创业板发行人申报和保荐人推荐工作。

设置行业负面清单

属于中国证监会公布的《上市公司行业分类指引(2012年修订)》中下列行业的企业,原则上不支持其申报在创业板发行上市:

(一)农林牧渔业;(二)采矿业;(三)酒、饮料和精制茶制造业;(四)纺织业;(五)黑色金属冶炼和压延加工业;(六)电力、热力、燃气及水生产和供应业;(七)建筑业;(八)交通运输、仓储和邮政业;(九)住宿和餐饮业;(十)金融业;(十一)房地产业;(十二)居民服务、修理和其他服务业。

引导传统产业升级

负面清单所列行业中与互联网、大数据、云计算、自动化、人工智能、新能源等新技术、新产业、新业态、新模式深度融合的创新创业企业,支持其申报在创业板发行上市。

评析

(1)创业板定位于深入贯彻创新驱动发展战略,适应发展更多依靠创新、创造、创意的大趋势,主要服务成长型创新创业企业。

(2)传统行业并不是没有机会,深交所明确与新技术、新产业、新业态、新模式深度融合的负面清单中的传统行业仍可在创业板进行上市,但需要保荐人对该发行人与新技术、新产业、新业态、新模式深度融合情况进行尽职调查,做出专业判断,并在发行保荐书中说明具体核查过程、依据和结论。在这些发行上市审核中,发行人的业务模式、核心技术、研发优势等情况会是审核重点关注要点。

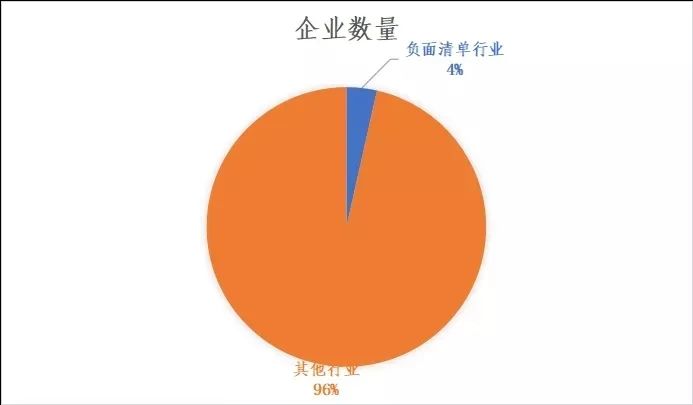

截止2020年7月17日,深交所创业板发行上市审核信息公开网站上已受理企业共256家,被问询企业24家,上市委会议通过企业8家,成功注册企业3家。已受理企业中不乏1家农业、1家仓储业、1家畜牧业、4家纺织业、1家住宿业及1家房地产业,其中江苏华绿生物科技股份有限公司(农业)已经被问询,负面清单下的传统行业占比如下图:

二、上市标准调整

1、一般境内上市企业

发行人为境内企业且不存在表决权差异安排的,市值及财务指标应当至少符合下列标准中的一项:

2、红筹企业

3、表决权差异企业

评析

1、与科创板相似,创业板注册制允许未盈利企业、符合条件的红筹企业、同股不同权的企业发行股票或存托凭证在创业板上市。

2、一般境内上市企业的上市指标中指标三是此次改革的一大重点,从上表可以看出,《上市规则》2020年修订版取消了原“最近一期末不存在未弥补亏损”的要求,明确了未盈利企业上市标准。但根据深交所4月27日就公开发布创业板改革并试点注册制业务规则答记者问,指标三一年内暂不实施,一年后再做评估。目前深交所尚未就存在未弥补亏损情形的在上述一年过渡期的安排有进一步的明确规定。总而言之,未盈利企业在改革实施一年以后可以申请上市总算是一种进步,也是对成长型企业的一种扶持。

3、《深圳证券交易所创业板股票上市规则》对已上市红筹企业设置了符合《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(国办发〔2018〕21 号)等相关规定且最近一年净利润为正这两个条件。《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(国办发〔2018〕21号)对境外红筹企业的市值要求仍然是2000亿元的硬性指标。但是2020年4月30日,证监会发布了《关于创新试点红筹企业在境内上市相关安排的公告》,其中,已境外上市 红筹企业的市值要求调整为符合下列标准之一:(一)市值不低于 2000 亿元人民币;(二)市值 200 亿元人民币以上,且拥有自主研发、国际领先技术,科技创新能力较强,同行业竞争中处于相对优势地位。

《关于创新试点红筹企业在境内上市相关安排的公告》调整后的上市门槛,相比过去“市值不低于2000亿元人民币”一刀切式的要求,给红筹企业境内上市提供了更多可能。但深交所并没有对《关于创新试点红筹企业在境内上市相关安排的公告》作出响应,而是沿用了原“市值不低于2000亿元人民币”的标准。在证监会与深交所倾向不一,市值未达到2000亿元人民币的优质境外已上市红筹企业是否能回归国内创业板还有待于政策的进一步落实。

4、《上市规则》明确了“营业收入快速增长”的量化标准,对营业收入及营业收入复合增长率提出考核要求。营业收入快速增长,指符合下列标准之一:(一)最近一年营业收入不低于 5 亿元的,最近三年营业收入复合增长率10%以上; (二)最近一年营业收入低于 5 亿元的,最近三年营业收入复合增长率 20% 以上;(三)受行业周期性波动等因素影响,行业整体处于下行周期的,发行人最近三年营业收入复合增长率高于同行业可比公司同期平均增长水平。

本文从创业板注册制下上市主体及上市标准这两个角度探讨了本次创业板注册制的几点调整。此次创业板注册制改革涉及诸多规则调整,也存在对细节实施作出动态补充及解答,法德东恒资本事业部将持续关注与更新。

为落实创业板改革并试点注册制相关工作,切实维护投资者合法权益,深圳证券交易所经中国证监会批准,向市场发布创业板改革并试点注册制相关业务规则及配套安排。其中《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》对创业板上市主体的行业定位作出调整;《深圳证券交易所创业板股票上市规则》(以下简称《上市规则》)上市标准作出了调整。

一、明确创业板定位

为了支持和鼓励符合创业板定位的创新创业企业申报在创业板发行上市、明确创业板的“创新”特色、促进创业板市场持续健康发展,深交所制定了《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》来引导、规范创业板发行人申报和保荐人推荐工作。

设置行业负面清单

属于中国证监会公布的《上市公司行业分类指引(2012年修订)》中下列行业的企业,原则上不支持其申报在创业板发行上市:

(一)农林牧渔业;(二)采矿业;(三)酒、饮料和精制茶制造业;(四)纺织业;(五)黑色金属冶炼和压延加工业;(六)电力、热力、燃气及水生产和供应业;(七)建筑业;(八)交通运输、仓储和邮政业;(九)住宿和餐饮业;(十)金融业;(十一)房地产业;(十二)居民服务、修理和其他服务业。

引导传统产业升级

负面清单所列行业中与互联网、大数据、云计算、自动化、人工智能、新能源等新技术、新产业、新业态、新模式深度融合的创新创业企业,支持其申报在创业板发行上市。

评析

(1)创业板定位于深入贯彻创新驱动发展战略,适应发展更多依靠创新、创造、创意的大趋势,主要服务成长型创新创业企业。

(2)传统行业并不是没有机会,深交所明确与新技术、新产业、新业态、新模式深度融合的负面清单中的传统行业仍可在创业板进行上市,但需要保荐人对该发行人与新技术、新产业、新业态、新模式深度融合情况进行尽职调查,做出专业判断,并在发行保荐书中说明具体核查过程、依据和结论。在这些发行上市审核中,发行人的业务模式、核心技术、研发优势等情况会是审核重点关注要点。

截止2020年7月17日,深交所创业板发行上市审核信息公开网站上已受理企业共256家,被问询企业24家,上市委会议通过企业8家,成功注册企业3家。已受理企业中不乏1家农业、1家仓储业、1家畜牧业、4家纺织业、1家住宿业及1家房地产业,其中江苏华绿生物科技股份有限公司(农业)已经被问询,负面清单下的传统行业占比如下图:

二、上市标准调整

1、一般境内上市企业

发行人为境内企业且不存在表决权差异安排的,市值及财务指标应当至少符合下列标准中的一项:

财务指标 | 参考要素 | 标准 |

指标一 | R 净利润 £ 市值 £ 营业收入 | ▲最近两年净利润均为正 ▲累计净利润不低于 5000 万元; |

指标二 | R 净利润 R 市值 R 营业收入 | ▲最近一年净利润为正 ▲预计市值不低于 10 亿元 ▲营业收入不低于 1 亿元; |

指标三 | £ 净利润 R 市值 R 营业收入 | ▲ 预计市值不低于 50 亿元 ▲最近一年营业收入不低于 3 亿元。 |

2、红筹企业

是否境外上市 | 财务指标 | 参考要素 | 标准 |

尚未在境外上市红筹企业 | 指标一 | R 净利润 R 市值 £ 营业收入 R 营业收入快速增长 | ▲最近一年净利润均为正 ▲预计市值不低于 100 亿元 |

指标二 | R 净利润 R 市值 R 营业收入 R 营业收入快速增长 | ▲最近一年净利润为正 ▲预计市值不低于 50 亿元 ▲营业收入不低于 5 亿元 | |

境外已上市红筹企业 | 指标一 | R 净利润 R 市值 £ 营业收入 £ 营业收入快速增长 | ▲最近一年净利润为正 ▲市值不低于2000亿元人民币 |

3、表决权差异企业

财务指标 | 参考要素 | 标准 |

指标一 | R 净利润 R 市值 £ 营业收入 | ▲最近一年净利润为正 ▲预计市值不低于 100 亿 |

指标二 | R 净利润 R 市值 R 营业收入 | ▲最近一年净利润为正 ▲预计市值不低于 50 亿元 ▲营业收入不低于 5 亿元; |

评析

1、与科创板相似,创业板注册制允许未盈利企业、符合条件的红筹企业、同股不同权的企业发行股票或存托凭证在创业板上市。

2、一般境内上市企业的上市指标中指标三是此次改革的一大重点,从上表可以看出,《上市规则》2020年修订版取消了原“最近一期末不存在未弥补亏损”的要求,明确了未盈利企业上市标准。但根据深交所4月27日就公开发布创业板改革并试点注册制业务规则答记者问,指标三一年内暂不实施,一年后再做评估。目前深交所尚未就存在未弥补亏损情形的在上述一年过渡期的安排有进一步的明确规定。总而言之,未盈利企业在改革实施一年以后可以申请上市总算是一种进步,也是对成长型企业的一种扶持。

3、《深圳证券交易所创业板股票上市规则》对已上市红筹企业设置了符合《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(国办发〔2018〕21 号)等相关规定且最近一年净利润为正这两个条件。《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(国办发〔2018〕21号)对境外红筹企业的市值要求仍然是2000亿元的硬性指标。但是2020年4月30日,证监会发布了《关于创新试点红筹企业在境内上市相关安排的公告》,其中,已境外上市 红筹企业的市值要求调整为符合下列标准之一:(一)市值不低于 2000 亿元人民币;(二)市值 200 亿元人民币以上,且拥有自主研发、国际领先技术,科技创新能力较强,同行业竞争中处于相对优势地位。

《关于创新试点红筹企业在境内上市相关安排的公告》调整后的上市门槛,相比过去“市值不低于2000亿元人民币”一刀切式的要求,给红筹企业境内上市提供了更多可能。但深交所并没有对《关于创新试点红筹企业在境内上市相关安排的公告》作出响应,而是沿用了原“市值不低于2000亿元人民币”的标准。在证监会与深交所倾向不一,市值未达到2000亿元人民币的优质境外已上市红筹企业是否能回归国内创业板还有待于政策的进一步落实。

4、《上市规则》明确了“营业收入快速增长”的量化标准,对营业收入及营业收入复合增长率提出考核要求。营业收入快速增长,指符合下列标准之一:(一)最近一年营业收入不低于 5 亿元的,最近三年营业收入复合增长率10%以上; (二)最近一年营业收入低于 5 亿元的,最近三年营业收入复合增长率 20% 以上;(三)受行业周期性波动等因素影响,行业整体处于下行周期的,发行人最近三年营业收入复合增长率高于同行业可比公司同期平均增长水平。

本文从创业板注册制下上市主体及上市标准这两个角度探讨了本次创业板注册制的几点调整。此次创业板注册制改革涉及诸多规则调整,也存在对细节实施作出动态补充及解答,法德东恒资本事业部将持续关注与更新。