分红险最早出可追溯到200多年前的英国,当时是为抵御通胀和利率波动而设计推出的。1776年,英国公平人寿保险公司成立15周年进行决算时,发现实际责任准备金明显多于未来保险金支付所需准备金,于是决定将已交保费的10%返还给投保人,这就是世界上最早的分红保险,在欧美最初开展分红险的初衷也是希望消费者能够分享保险公司的经营盈余。

01 一、香港分红储蓄险为何受青睐

1.高收益

在投资领域,收益始终是投资者关注的焦点,香港分红储蓄险在这方面表现亮眼。市场上宣传的香港保险其预期内部收益率能达到6%-7%,相较于内地同类产品优势明显,无疑对投资者有着巨大的吸引力。

但是,香港保单的预期收益这个数字大部分是不保证的,只是预期演示而已,而且业绩代表过往并不代表未来。目前保险公司出于竞争考虑,倾向于把演示利率做高,收益越卷越高。为了防止保险公司的激进行为,调整消费者的合理预期,2025年2月28日,香港保监局发布指引,认为在分红保险产品的利益演示中,将演示利率上限设定为6.0%(适用于港元计价产品)及6.5%(适用于非港元计价产品)是合理的参考水平。该指引将于2025年7月1日起生效。

这一指引的出台可能会对消费者产生几个影响。首先,对于宣传时7%的收益是否能拿到手,关键还是要看分红实现率(很多产品拉长周期来看,平均的分红实现率可能在80%左右,所以该7%的收益是要大打折扣的)。本次限高的指引只是一个“纸面差距”,其实并不改变现有分红险的投资逻辑和分红逻辑;第二,调低预期的情况下,在实际投资收益不变的情况下,保司的分红实现率将大幅提高。分红实现率=实际派发的累计非保证利益的总数/销售时基于建议书所述的累计非保证利益的总数。假设原本预期分红率是7%,当保司今年的实际投资收益为7%,分红实现率是100%,但如果预期分红率是6.5%,保险公司实际投资收益为7%且愿意回报消费者,分红实现率就从100%上升到107%,或者保司也可以选择可以降低分红收益,只需要完成分红实现率100%达成即可,这样消费者的分红收益将会减少,毕竟在香港分红比例没有硬性约束;第三,内地的保险产品往往只有2.5%-3%的收益,但这个收益是确定性的,而目前香港保单虽然宣传7%,但是其产品大多采用“0.5%保证收益+6%+浮动分红”结构,本次的调整后,保险公司可能会降低或取消0.5%保证收益以匹配低利率环境。

2.资产配置

在资产配置上,香港分红储蓄险有着独特作用。追求境外美金资产配置成为不少人的投资选择,而香港分红储蓄险大多采用美元计价,能帮助投资者轻松实现这一目标。除此之外,香港分红储蓄险除了常见的美元,还有港元、欧元等多种货币供投资者选择,满足不同投资者的需求。

3.特色功能

香港作为发达开放的保险市场,竞争激烈,促使产品不断创新升级。香港分红储蓄在灵活性方面表现出色。比如保单分拆、更换保单持有人、受保人、身故小信托等功能便于财富传承和资金灵活配置,这些特色精准地击中了内地消费者的痛点。

(1)更换保单持有人

在大陆地区保单属于投保人的资产,投保人虽可以变更,但是新的投保人要与被保险人具有保险利益。如果投保人去世没有设置第二投保人,这份保单会成为投保人的遗产,其法定继承人有资格要求变更投保人。如果意见不一致,就需要退保了,然后由法定继承人分割退保的现金价值。但是香港储蓄分红人寿保单在更换持有人时,投保人可以变更为非直系亲属的任何人,包括债权人,无需考虑可保利益,例如,根据保诚保险公司的变更要求,保单生效1年后,成年人保单持有人变更是无需要求新持有人与受保人有可保利益关系的。

(2)更换受保人

一般而言,寿险里面被保险人是无法更改的,如果非要更换被保险人,常规做法就是退保后买一份新的保险,因为保险公司的精算都是根据被保险人的年龄、具体情况而核定的保费。但是在香港,当现有的受保人及新受保人同时在世时可以无限次转换受保人。例如,初次投保的持有人和受保人都是您本人,有了孩子之后就可以选择把受保人直接变更成孩子,或者也可以直接在购买保单的时候就指定最多两名后补受保人。一旦受保人不幸身故,第一后补受保人成为新受保人,保单就可以继续生效。我们在探讨该功能时绕不过去的一个点在于变更受保人时其与投保人之间是否需要保险利益。毫无疑问,香港保单保险公司也是需要审核新受保人与保单持有人之间的保险利益,一般而言是直系亲属,但这个障碍可以通过同时变更投保人得以解决,例如哥哥希望将保单的受保人由自己变更为妹妹,此时哥哥和妹妹(旁系亲属)之间是不存在保险利益的,要实现更换受保人的目的,就需要将保单的投保人也需要更换为妹妹,投保人与受保人一致,妹妹就拥有了一份自己作为投受保人的保单。

另外,不同的保险公司对于转换受保人的年龄有不同的要求,比如傲珑创富储蓄保险计划这款产品,保司收到“转换受保人”之书面申请时,要求新受保人之年龄需满足以下要求:(a) 如果新受保人的已届年龄超过保单的首名受保人之已届年龄,新受保人之已届年龄不可超过:(i) 65岁;或 (ii) 保单的首名受保人之已届年龄加10年(以较低者为准);(b) 如果新受保人的已届年龄低于或等于保单的首名受保人的已届年龄,新受保人之已届年龄不可超过80岁。

(3)保单拆分

保单拆分功能允许保单持有人将原有的主保单按照一定比例拆分成多份小保单,每份保单都独立存在,并保留原有的现价和产品保障功能。它的好处是保单的持有人可根据个人的需求与风险承受能力,灵活地对保险计划进行调整。例如,您持有一份香港保单,有了二胎之后想为第二个孩子提供一份保障,就可以选择通过保单分拆功能,把原有保单拆分出来一部分,这部分的保单受保人变更为孩子;或者可以通过保单拆分功能,投资多种货币,把拆分后的新保单的货币转换成了英镑,将财富分配至多种货币,甚至可以通过保单拆分+变更受保人实现代代相传,保单拆分后将受保人变更为孩子,等孩子长大后,您可以把这部分拆分的保单持有人也变更为孩子,这样孩子就有了一份自己作为投受保人的保单,后来孩子娶妻生子,也有了自己的下一代儿女,孩子也可以继续把保单拆分或直接变更受保人给子女,从而使得保单得以代代传承。

(4)身故小信托

大部分香港保单都有保险金信托功能,香港保单的身故赔偿金可以按保单持有人的意愿按月、按季、按年支付身故保险金,分期分额发放;未发放完的金额还可留在保险公司积存生息。保单的持有人可提前和保险公司约定发放方式,并且不会收取任何管理费用。这就类似于信托的“约束”功能,财富什么时候给、怎么给、给多少都可以提前安排好,可以牵制受益人对财产的使用权。

4.避税功能

根据我国的《个人所得税法》的规定,中国税务居民的保险赔款免征个人所得税,因此购买香港分红储蓄险,若理赔则无需缴纳个人所得税。

但目前香港分红储蓄保险中的的分红是属于“保险赔款免税”还是“利息、股息、红利所得缴纳20%的个人所得税”目前尚无明确的规定,但是已经有地方税务局就此做出明确的规定,如《哈尔滨市地方税务局关于分红型保险分红应否代扣代缴个人所得税的批复》(哈地税函[2013]34号)中提到:“关于合众人寿保险股份公司开办的分红险种,根据上年分红保险业务的实际经营情况,每年向保户支付的保单红利,可按省局黑地税函〔2005〕129号文件的规定,暂按“利息、股息、红利”项目征收个人所得税,应纳税款由保险公司代扣代缴,保单分红应当征收个税”。

美国税务居民购买香港分红储蓄险,现金分红是需要交税的,原因是美国税务局认为,虽然分红储蓄险也是人寿保险,但是香港分红储蓄险能撬动的寿险杠杆是很少的(保费的105%),含寿量很低,这种保险更多偏向的是投资理财产品,而不是保险产品,因此所产生的现金分红是需要交资本利得税的。

以上,购买香港分红储蓄险分红部分是否能达到免税的功能有待进一步观察。

02 二、香港分红储蓄险的分红逻辑

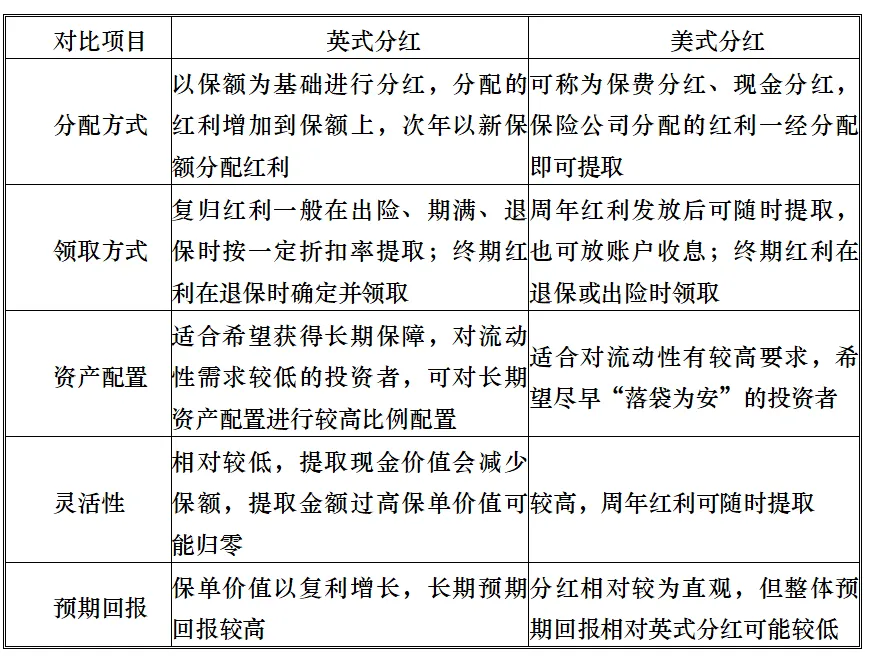

1.英式与美式分红差异

2.红利构成与账户解析

香港分红储蓄险的红利由周年红利、复归红利、终期红利构成,它们分别对应不同的账户。周年红利即现金红利,发放后投保人可随时提取,也能放在账户收息,对应现金账户,如同保险公司每年按约存入的现金,可灵活支配。复归红利也叫归原红利,一经派发就确定,会增加到现有保额上跟着保单利滚利,类似权益账户,价值在特定条件满足后才能转化为现金,提前变现需按现价折扣率提取。终期红利在保单到期、发生保险事故或退保时发放,面值每年更新,支付红利时才能确定实际金额。

03 三、资金出境的困境

根据《个人外汇管理办法》,每位中国公民每年享有 5万美元等值的外汇额度,可用于旅游、留学、就医等经常项目用途。

(1)操作路径

个人需要先在香港开设个人银行账户(如中银香港、汇丰、渣打等)→ 内地银行柜台/手机银行将人民币兑换为美元 → 填写《个人购汇申请书》→ 选择用途(不可勾选“境外保险”)→ 电汇至香港个人账户。

(2)关键卡点

用途限制:《个人外汇管理办法实施细则》(汇发〔2007〕1号)第十二条,境内个人购汇不得用于境外购买人寿保险及投资性返还分红类保险。外汇局明确禁止购汇用于境外购买人寿保险和投资返还型保险,因此消费者往往都是选择“旅游”“留学”等虚假理由出境。资金违规出境则构成“逃汇”,可能被外汇局罚款(30%以下)并纳入“关注名单”(《外汇管理条例》第39、40条)。

04 四、美元回流内地的合规路径与损失分析

购买了香港保险后,未来保单分红或理赔款需要使用时,如果没有出国留学或永居的计划,资金该如何转回内地或使用呢?有如下四种途径供参考:

(1)将资金通过跨境汇款转回内地结汇

跨境汇款可以直接通过香港银行的网上银行或手机银行APP 进行操作,保险公司直接将款项汇入个人的香港银行账户,根据实时利率进行结汇,每个人每年有 5 万美元的额度,超过 5 万美元则需要进行备案。

PS:购汇违规≠ 结汇禁止:外汇局对资金出境和回流实行“分段监管”。出境时违规购汇用于买保险,属于“行为违法”,但已形成的境外保单资产本身不违法,其产生的收益或理赔款属于“既成事实的合法债权”,允许通过合规材料结汇。监管重心是打击“资金非法转移”,而非剥夺公民境外资产的收回权。若退保/理赔资金能证明来源合法(如香港保单经合法渠道购买),即使购汇阶段存在违规,外管局通常不会在结汇环节追溯处罚,但购汇阶段的违规记录仍可能被单独处罚。

在结汇材料的审查上,银行较为严苛,若表明是“保险理赔/退保”,银行则要求提供香港官方文件【如香港保单原件、退保通知书、香港银行流水(证明资金合法性)、香港保险公司出具中英文版《退保合法性声明》、香港税务局纳税记录,同时香港银行账户开通时的合规记录——内地身份证+香港住址证明】,若无法提供,资金可能被拒收或要求退回境外。如果是超额结汇(超5万美元):需向外管局申请《资本项目结汇批件》,审核周期约30天,成功率低于50%。

(2)跨内地银联pos机刷卡

不占用外汇额度,实时结汇。由于境内刷卡的 POS 机通常是银联支付,所以在办理境外银行卡时,可以优先选择带有银联标识的储蓄卡。这样在境内刷卡会非常方便,可以刷卡消费。但因为两地的币种不同,在内地进行消费时,可能会收取一定的货币兑换费用。

(3)将银行卡绑定微信

微信绑定香港的银行卡用于消费,目前有5 家香港银行支持绑定:中国银行、中信国际、工商亚洲、大新银行、招商永隆。在内地,可以无缝使用在香港银行的资金,使用微信香港钱包时,系统会自动将用户消费的人民币转换成港币,从香港银行账户的港币余额中扣除。支付时,按照实时汇率计算,且没有手续费。对于未认证的用户,日限额为 1 万港币,年上限为 2.5 万港币。认证后年上限为 10 万港币。

(4)国内银行ATM取现

香港银行卡可以在国内银行ATM机进行取现,也是不占用外汇额度的,但是通常会有限额和手续费。这里要注意一点,要知道自己的银行卡是否能在当地有可用的提款网络(如银联),同时要记得取现前提是开通海外提款服务功能。

05 五、可能触碰的法律红线

禁止虚假申报:根据国家外汇管理局规定,人寿保险及投资返还类保险属于 资本项目交易,目前不允许通过正规渠道购汇支付,若购汇时如分拆汇款(蚂蚁搬家)、虚构购汇用途涉嫌逃汇罪,处30%的罚款(《外汇管理条例》第39条),可能被列入外汇局“关注名单”冻结账户。

禁止非法跨境:通过地下钱庄转移资金,没收违法所得并处违法所得1-5倍罚款(《个人外汇管理办法》第30条《外汇管理条例》第45条),非法买卖外汇情节严重的依法追究刑事责任,构成非法经营罪(参考《刑法》第225条,5年以下徒刑或拘役)。

禁止隐瞒资产:香港保险公司自2018年起向内地税务局交换保单信息(CRS),需在个税申报时同步披露境外保单资产,内地无需缴税,但需在年度个税汇算时申报境外资产(《税收征管法》第62条)。

香港分红储蓄险,你真的了解吗?

作者:郭小媛来源:锦天城厦门律师事务所

分红险最早出可追溯到200多年前的英国,当时是为抵御通胀和利率波动而设计推出的。