三、相关IPO案例的审核关注要点

根据近期相关IPO案例,上市审核监管部门通常围绕发行人与“高校、科研院所相关人员”“高校、科研院所”的关系两个维度,关注发行人是否存在影响其上市申请的情形。在“发行人—高校、科研院所相关人员”维度下,审核关注要点在于相关人员的投资、兼职的合法合规性,是否存在构成企业IPO的障碍或风险;在“发行人—高校、科研院所”的维度下,审核关注要点在于发行人与该等高校、科研院所之间在知识产权、合作研发、独立性(发行人的人员、资产、研发等)以及利益关联等方面。

(一)维度一:“发行人——高校、科研院所相关人员”

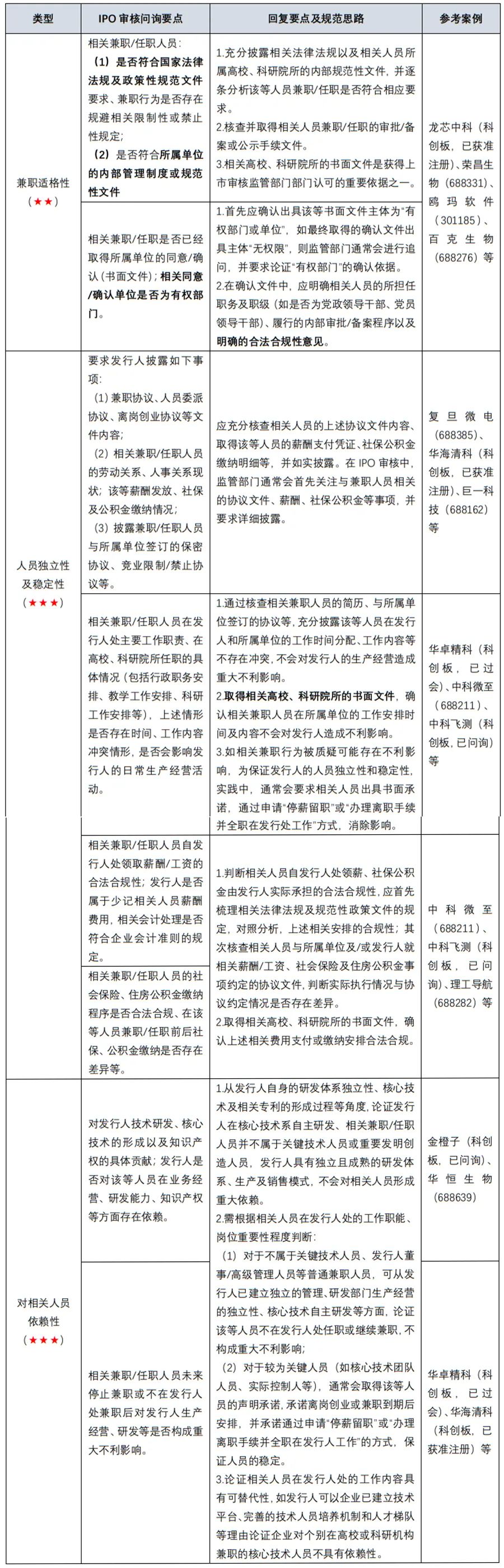

1、在发行人处兼职/任职的审核关注要点及解决方案

根据相关IPO案例的梳理分析,上市审核监管部门重点关注相关人员兼职的合法合规性,以及因该等兼职是否会影响发行人的人员独立性及稳定性、发行人是否对该等人员形成依赖等,相关内容如下:

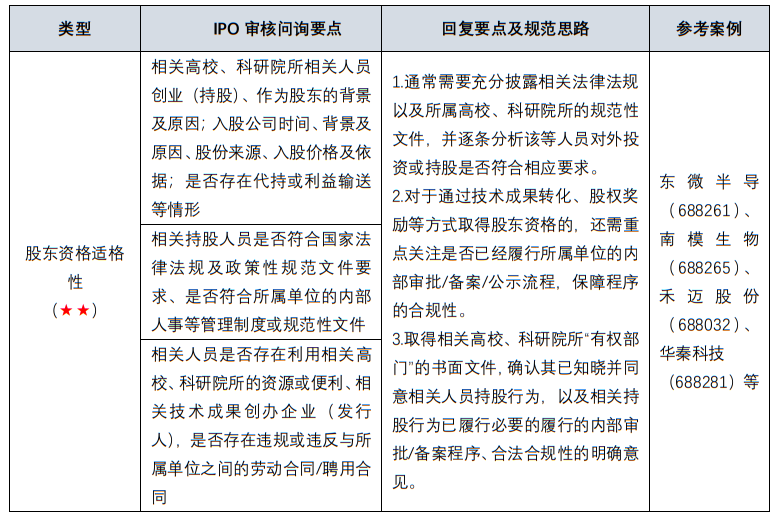

2、股东资格适格性的审核关注要点及解决方案

关于高校、科研院所相关人员股东资格适格性问题,上市审核监管部门重点关注相关人员取得股权的背景及原因,对外投资行为或持股行为是否存在违反相关法律法规及所属单位的内部管理规定,以及通过股权奖励方式持股的,相关人员身份是否符合要求、是否已经履行相关高校、科研院所内部的审批/备案或公示等程序,相关内容如下:

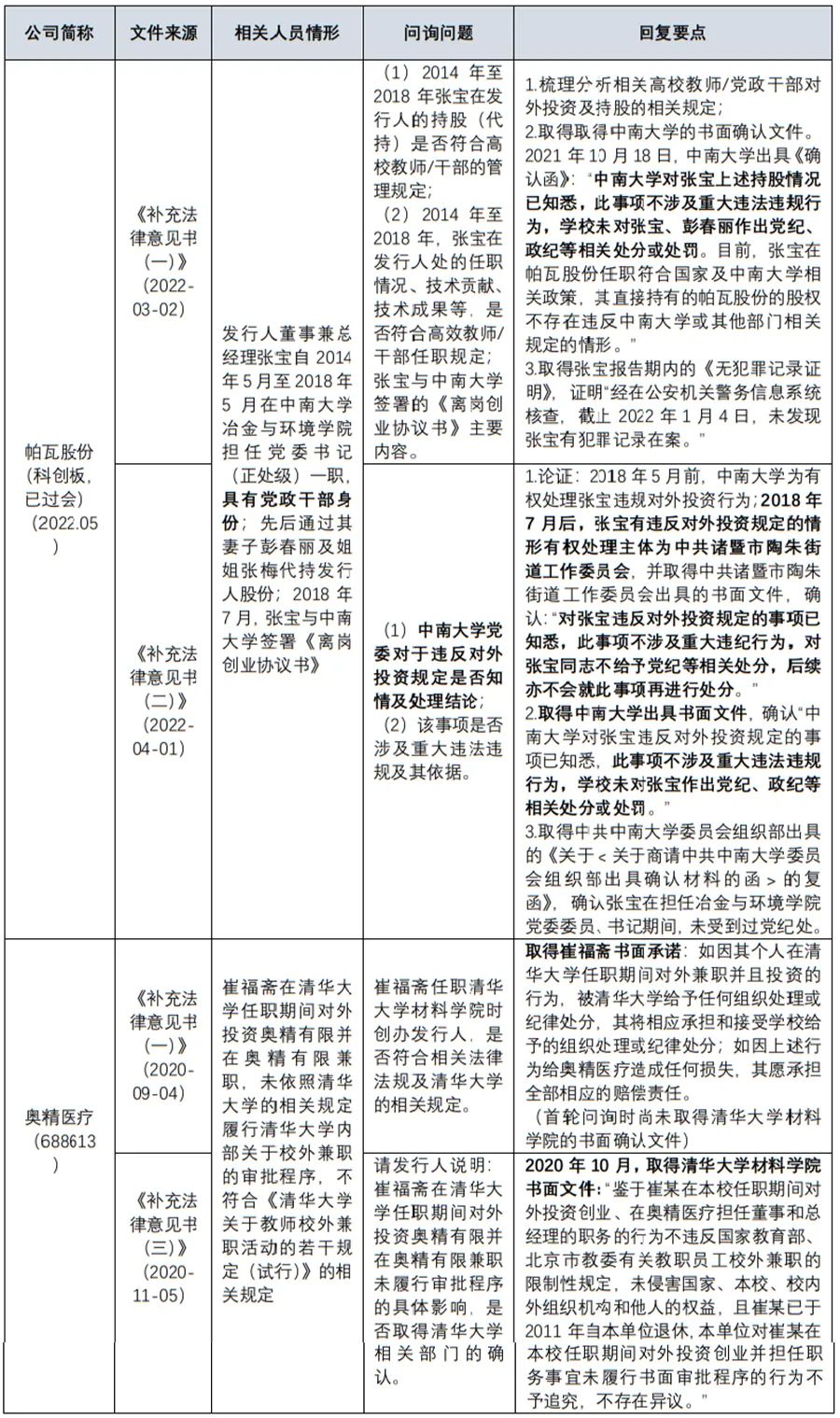

3、例外情形

经检索相关IPO案例,存在相关企业高校、科研院所相关人员的兼职或持股行为违反相关规定或未履行相应程序的情形。此种情形下,IPO审核监管部门重点关注相关高校、科研院所的明确意见(如要求取得书面文件),并要求充分论证相关行为是否构成重大违法违规情形,是否构成实质性障碍。相关案例情形如下:

(二)维度二:“发行人——高校、科研院所”

根据相关IPO案例中,发行人通常会与相关投资、兼职人员所属高校、科研院所进行合作或发生交易往来,上市审核监管部门重点关注发行人创立时与相关高校、科研院所的历史背景关系、发行人独立性、资产(包括知识产权、核心技术等)完整性、合作交易的合规性以及是否存在利益输送等事项。

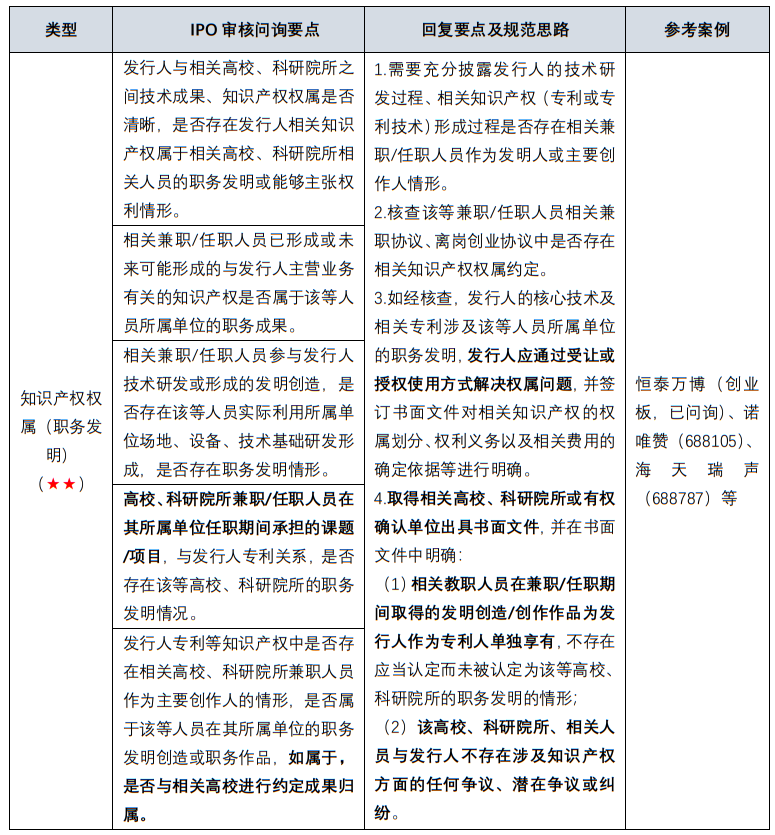

1、关于知识产权权属

根据科创板、创业板首次发行股票注册管理办法[1]的规定,IPO企业的发行条件之一为:发行人的资产应当完整,不存在主要资产、核心技术、商标等的重大权属纠纷,重大偿债风险,重大担保、诉讼、仲裁等或有事项。对于董事、高级管理人员以及重要技术团队人员存在高校、科研院所任职经历的企业,登记在其名下或者经由该等人员进行兼职研发、技术成果转化等方式投入到企业并由企业实施的知识产权(如专利、专有技术等),存在属于高校、科研院所职务技术成果的可能。[2]因此,在IPO审核过程中,上市审核监管部门重点关注发行人的相关知识产权、核心技术与相关高校、科研院所的关系,是否构成职务发明等问题,具体内容如下:

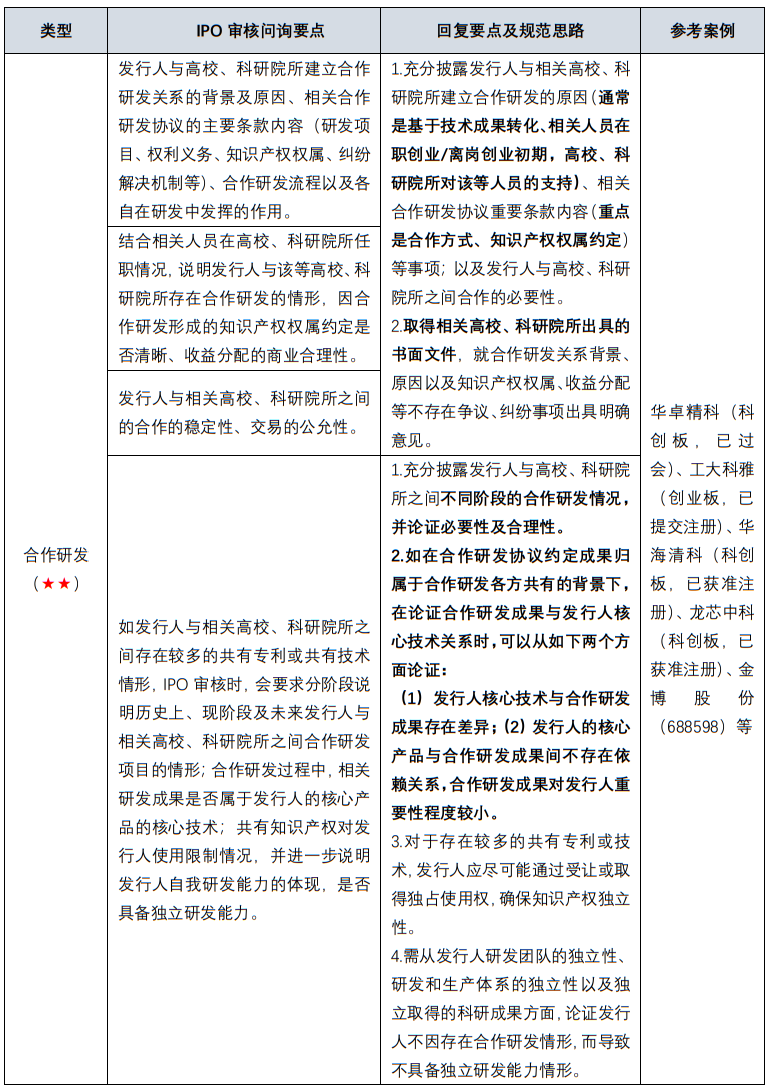

2、发行人与高校、科研院所的合作关系

经检索相关IPO案例,发行人与高校、科研院所之间常见的协作方式为:合作研发模式、授权许可、专利转让等,其中“合作研发模式”成为IPO审核过程重点关注事项之一。

《公开发行证券的公司信息披露内容与格式准则第41号——科创板公司招股说明书》[3]及《上海证券交易所科创板发行上市审核业务指南第2号——常见问题的信息披露和核查要求自查表》[4]均对IPO企业应对报告期内存在的合作研发的相关信息披露及核查要点作出了具体的要求。相关内容如下:

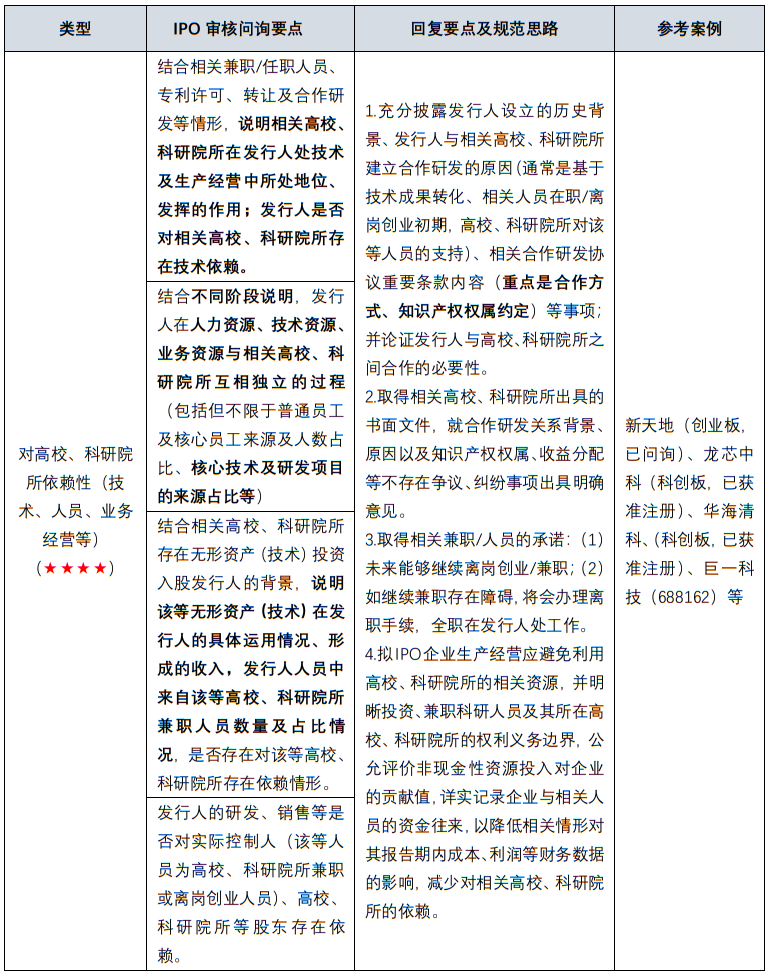

3、发行人是否对高校、科研院所形成依赖

如前所述,“资产的完整性和独立性”是上市审核监管部门对IPO企业独立性审核的要求之一。对于发行人实际控制人或相关员工存在高校、科研院所任职经历时,发行人是否在人员、研发能力、业务经营等方面对高校、科研院所构成依赖,成为IPO审核问询的“热点”。常见的相关IPO审核问询要点及回复思路如下:

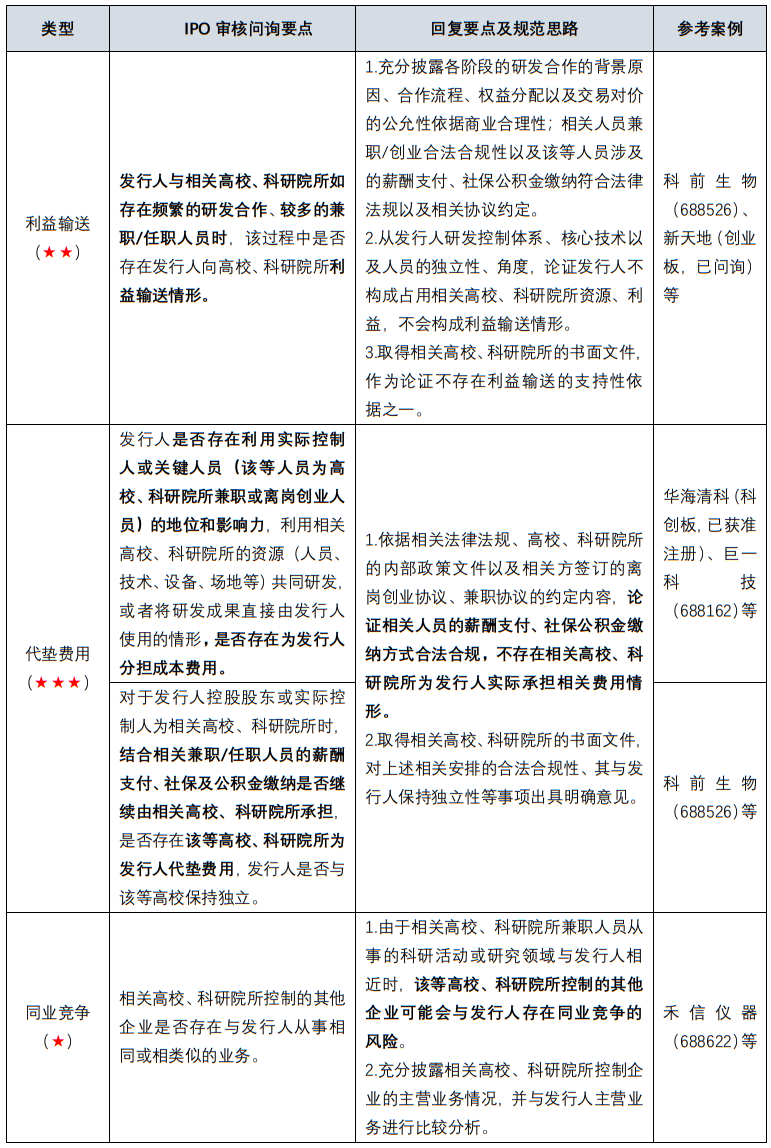

4、发行人与高校、科研院所的利益关联

除上述相关知识产权、合作研发等常见问题外,上市审核监管部门在审核实践中也相应关注发行人与相关高校、科研院所之间的是否存在同业竞争、代垫成本费用以及利益输送等情形,具体内容如下:

结语

在国家大力推动科技创新的战略背景下,高校、科研院所相关人员基于其技术优势在创新型企业兼职或投资已较为普遍,该等企业迈向资本市场亦相应成为一种趋势,高校、科研院所相关人员的投资、兼职的合法合规性及与此相关的发行人的技术来源、持续研发及经营能力等日益成为上市审核监管部门的重点关注事项,建议存在高校、科研院所相关人员持股、兼职的企业予以关注,提前布局或规范。

[注]

[1] 《科创板首次公开发行股票注册管理办法(试行)》第十二条:“发行人业务完整,具有直接面向市场独立持续经营的能力……不存在主要资产、核心技术、商标等的重大权属纠纷,重大偿债风险,重大担保、诉讼、仲裁等或有事项,经营环境已经或者将要发生重大变化等对持续经营有重大不利影响的事项。”《创业板首次公开发行股票注册管理办法(试行)》第十二条主要内容同上。”

[2]《中华人民共和国专利法》第六条:“执行本单位的任务或者主要是利用本单位的物质技术条件所完成的发明创造为职务发明创造。职务发明创造申请专利的权利属于该单位;申请被批准后,该单位为专利权人。”《中华人民共和国专利法实施细则》第十二条:“专利法第六条所称执行本单位的任务所完成的职务发明创造,是指:(一)在本职工作中作出的发明创造;(二)履行本单位交付的本职工作之外的任务所作出的发明创造;(三)退休、调离原单位后或者劳动、人事关系终止后1年内作出的,与其在原单位承担的本职工作或者原单位分配的任务有关的发明创造。专利法第六条所称本单位,包括临时工作单位;专利法第六条所称本单位的物质技术条件,是指本单位的资金、设备、零部件、原材料或者不对外公开的技术资料等”

根据上述规定,基于高校、科研院所兼职人员在发行人业务经营中也可能存在直接或间接地利用其所属单位的设备、专有技术、主要物质条件等资源而形成技术成果或知识产权等情形。

[3] 《公开发行证券的公司信息披露内容与格式准则第41号—科创板公司招股说明书》第五十四条的规定,“发行人应披露主要产品或服务的核心技术及技术来源,结合行业技术水平和对行业的贡献,披露发行人的技术先进性及具体表征。披露发行人的核心技术是否取得专利或其他技术保护措施、在主营业务及产品或服务中的应用和贡献情况……与其他单位合作研发的,还应披露合作协议的主要内容,权利义务划分约定及采取的保密措施等”。

[4]《上海证券交易所科创板发行上市审核业务指南第2号——常见问题的信息披露和核查要求自查表》中关于合作研发的规定,“保荐机构和发行人律师应就以下事项进行核查:合作研发的内容和范围;合作各方的权利和义务;风险责任的承担方式;合作研发的成果分配和收益分成约定;合作研发的保密措施。保荐机构和发行人律师应在上述核查内容的基础上,论证该等合作研发的重要性及其对发行人生产经营的具体影响”。

根据近期相关IPO案例,上市审核监管部门通常围绕发行人与“高校、科研院所相关人员”“高校、科研院所”的关系两个维度,关注发行人是否存在影响其上市申请的情形。在“发行人—高校、科研院所相关人员”维度下,审核关注要点在于相关人员的投资、兼职的合法合规性,是否存在构成企业IPO的障碍或风险;在“发行人—高校、科研院所”的维度下,审核关注要点在于发行人与该等高校、科研院所之间在知识产权、合作研发、独立性(发行人的人员、资产、研发等)以及利益关联等方面。

(一)维度一:“发行人——高校、科研院所相关人员”

1、在发行人处兼职/任职的审核关注要点及解决方案

根据相关IPO案例的梳理分析,上市审核监管部门重点关注相关人员兼职的合法合规性,以及因该等兼职是否会影响发行人的人员独立性及稳定性、发行人是否对该等人员形成依赖等,相关内容如下:

2、股东资格适格性的审核关注要点及解决方案

关于高校、科研院所相关人员股东资格适格性问题,上市审核监管部门重点关注相关人员取得股权的背景及原因,对外投资行为或持股行为是否存在违反相关法律法规及所属单位的内部管理规定,以及通过股权奖励方式持股的,相关人员身份是否符合要求、是否已经履行相关高校、科研院所内部的审批/备案或公示等程序,相关内容如下:

3、例外情形

经检索相关IPO案例,存在相关企业高校、科研院所相关人员的兼职或持股行为违反相关规定或未履行相应程序的情形。此种情形下,IPO审核监管部门重点关注相关高校、科研院所的明确意见(如要求取得书面文件),并要求充分论证相关行为是否构成重大违法违规情形,是否构成实质性障碍。相关案例情形如下:

(二)维度二:“发行人——高校、科研院所”

根据相关IPO案例中,发行人通常会与相关投资、兼职人员所属高校、科研院所进行合作或发生交易往来,上市审核监管部门重点关注发行人创立时与相关高校、科研院所的历史背景关系、发行人独立性、资产(包括知识产权、核心技术等)完整性、合作交易的合规性以及是否存在利益输送等事项。

1、关于知识产权权属

根据科创板、创业板首次发行股票注册管理办法[1]的规定,IPO企业的发行条件之一为:发行人的资产应当完整,不存在主要资产、核心技术、商标等的重大权属纠纷,重大偿债风险,重大担保、诉讼、仲裁等或有事项。对于董事、高级管理人员以及重要技术团队人员存在高校、科研院所任职经历的企业,登记在其名下或者经由该等人员进行兼职研发、技术成果转化等方式投入到企业并由企业实施的知识产权(如专利、专有技术等),存在属于高校、科研院所职务技术成果的可能。[2]因此,在IPO审核过程中,上市审核监管部门重点关注发行人的相关知识产权、核心技术与相关高校、科研院所的关系,是否构成职务发明等问题,具体内容如下:

2、发行人与高校、科研院所的合作关系

经检索相关IPO案例,发行人与高校、科研院所之间常见的协作方式为:合作研发模式、授权许可、专利转让等,其中“合作研发模式”成为IPO审核过程重点关注事项之一。

《公开发行证券的公司信息披露内容与格式准则第41号——科创板公司招股说明书》[3]及《上海证券交易所科创板发行上市审核业务指南第2号——常见问题的信息披露和核查要求自查表》[4]均对IPO企业应对报告期内存在的合作研发的相关信息披露及核查要点作出了具体的要求。相关内容如下:

3、发行人是否对高校、科研院所形成依赖

如前所述,“资产的完整性和独立性”是上市审核监管部门对IPO企业独立性审核的要求之一。对于发行人实际控制人或相关员工存在高校、科研院所任职经历时,发行人是否在人员、研发能力、业务经营等方面对高校、科研院所构成依赖,成为IPO审核问询的“热点”。常见的相关IPO审核问询要点及回复思路如下:

4、发行人与高校、科研院所的利益关联

除上述相关知识产权、合作研发等常见问题外,上市审核监管部门在审核实践中也相应关注发行人与相关高校、科研院所之间的是否存在同业竞争、代垫成本费用以及利益输送等情形,具体内容如下:

结语

在国家大力推动科技创新的战略背景下,高校、科研院所相关人员基于其技术优势在创新型企业兼职或投资已较为普遍,该等企业迈向资本市场亦相应成为一种趋势,高校、科研院所相关人员的投资、兼职的合法合规性及与此相关的发行人的技术来源、持续研发及经营能力等日益成为上市审核监管部门的重点关注事项,建议存在高校、科研院所相关人员持股、兼职的企业予以关注,提前布局或规范。

[注]

[1] 《科创板首次公开发行股票注册管理办法(试行)》第十二条:“发行人业务完整,具有直接面向市场独立持续经营的能力……不存在主要资产、核心技术、商标等的重大权属纠纷,重大偿债风险,重大担保、诉讼、仲裁等或有事项,经营环境已经或者将要发生重大变化等对持续经营有重大不利影响的事项。”《创业板首次公开发行股票注册管理办法(试行)》第十二条主要内容同上。”

[2]《中华人民共和国专利法》第六条:“执行本单位的任务或者主要是利用本单位的物质技术条件所完成的发明创造为职务发明创造。职务发明创造申请专利的权利属于该单位;申请被批准后,该单位为专利权人。”《中华人民共和国专利法实施细则》第十二条:“专利法第六条所称执行本单位的任务所完成的职务发明创造,是指:(一)在本职工作中作出的发明创造;(二)履行本单位交付的本职工作之外的任务所作出的发明创造;(三)退休、调离原单位后或者劳动、人事关系终止后1年内作出的,与其在原单位承担的本职工作或者原单位分配的任务有关的发明创造。专利法第六条所称本单位,包括临时工作单位;专利法第六条所称本单位的物质技术条件,是指本单位的资金、设备、零部件、原材料或者不对外公开的技术资料等”

根据上述规定,基于高校、科研院所兼职人员在发行人业务经营中也可能存在直接或间接地利用其所属单位的设备、专有技术、主要物质条件等资源而形成技术成果或知识产权等情形。

[3] 《公开发行证券的公司信息披露内容与格式准则第41号—科创板公司招股说明书》第五十四条的规定,“发行人应披露主要产品或服务的核心技术及技术来源,结合行业技术水平和对行业的贡献,披露发行人的技术先进性及具体表征。披露发行人的核心技术是否取得专利或其他技术保护措施、在主营业务及产品或服务中的应用和贡献情况……与其他单位合作研发的,还应披露合作协议的主要内容,权利义务划分约定及采取的保密措施等”。

[4]《上海证券交易所科创板发行上市审核业务指南第2号——常见问题的信息披露和核查要求自查表》中关于合作研发的规定,“保荐机构和发行人律师应就以下事项进行核查:合作研发的内容和范围;合作各方的权利和义务;风险责任的承担方式;合作研发的成果分配和收益分成约定;合作研发的保密措施。保荐机构和发行人律师应在上述核查内容的基础上,论证该等合作研发的重要性及其对发行人生产经营的具体影响”。