新《公司法》构建了以审计委员会替代监事会的单层治理模式,并专章规定“国家出资公司”,与此同时,国务院国资委发布的《中央企业内部审计管理暂行办法》(国务院国资委令第8号)要求:国有独资公司和国有资本控股公司应在董事会下设审计委员会,逐步取消监事会,过渡期至2025年底。国有企业是否设立审计委员会,取消监事组织机构,成为当下燃眉之急。笔者认为,国有企业应在2025年底前取消监事,在董事会中设立审计委员会,且审计委员会原则上由外部董事组成,更符合国企治理的改革方向。本文结合最新立法动态和政策要求,通过典型案例分析,探讨国有企业监事会制度改革的具体路径。

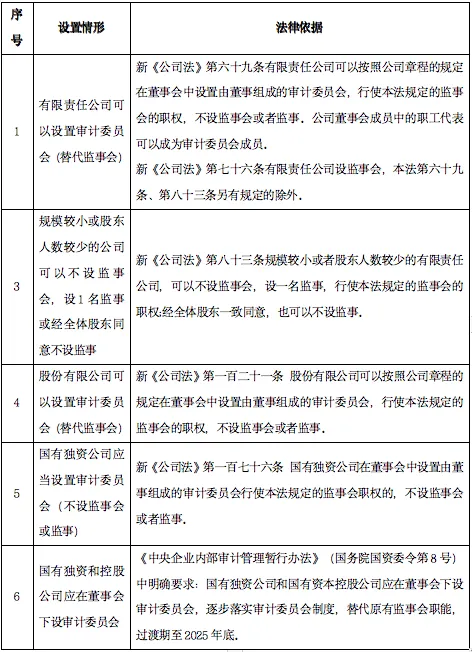

一、新《公司法》关于监事会的相关法律规定

二、国有企业的类型

我国国有企业依据股权结构可划分为三大类,分别是国有独资企业、国有控股企业和国有参股企业。国有独资企业;由国家100%全额出资,是纯粹的国有经济实体,如中国国家铁路集团有限公司,作为全国铁路建设与运营的核心主体,其全部资本归国家所有;国有控股企业,国家持股比例超过50%,或虽持股比例未达50%但凭借协议、章程等方式拥有实际控制,如中国建筑集团有限公司,其中国有控股比例超60%;国有参股企业,国家持股比例相对较低,不具备对企业的控制权,更多是通过股权参与分享企业发展成果,企业经营决策更多体现多元股东共同参与的特点。

根据新《公司法》规定,国资监管机构出资的一级企业(集团)如果设置了审计委员会,就必须取消监事会,对于二级、三级等国有企业(非国有独资企业),是否取消监事会则没有规定。虽然新《公司法》对国有企业取消监事会并没有做出强制性规定,但除了《公司法》规定外,我们还要看国企改革的政策要求。根据国务院国资委在2024年7月5日发布的《中央企业内部审计管理暂行办法》(国务院国资委令第8号)中明确要求:国有独资公司和国有资本控股公司应在董事会下设审计委员会,逐步落实审计委员会制度,替代原有监事会职能,过渡期至2025年底。从政策看国有独资、全资公司和国有资本控股公司都应设置审计委员会,不设监事会,其他类型的国有企业是否取消监事会要看当地国资监管机构的要求。

三、成功案例

(一)中央企业改革案例:国家开发投资集团。

国投集团在2024年三季度完成治理结构调整,原7人监事会职能由董事会审计委员会承接。新设立的审计委员会增加2名财务专家作为独立委员,强化专业监督能力。

(二)地方国企改革案例:上海临港集团。

上海临港集团在2024年6月发布公告,根据新《公司法》修订公司章程,取消监事会设置,改由董事会审计委员会履行监督职责。改革后,审计委员会外部董事比例提高至60%。

四、结论

建议地方国有企业,在董事会中设立审计委员会,且审计委员会原则上由外部董事组成,更符合国企治理的改革方向,这既是对现阶段国有企业改革成果的巩固与深化,不仅破解“所有者缺位”“内部人控制”等深层问题提供制度支撑,也是完善中国特色现代企业制度的需要。

相关法条:

新《公司法》下国企监事会改革路径:建议在2025年前取消监事会

作者:明律来源:丰国律师事务所

新《公司法》构建了以审计委员会替代监事会的单层治理模式,并专章规定“国家出资公司”,与此同时,国务院国资委发布的《中央企业内部审计管理暂行办法》(国务院国资委令第8号)要求:国有独资公司和国有资本控股