编者按

近年来,随着我国民间借贷规模的不断增大,民间借贷的纠纷数量也呈现出逐年上升的趋势。本周广州仲裁委员会从自身经办案件入手,对近三年民间借贷案件的受理情况、常见法律问题、新型法律问题进行梳理,与法律理论研究者和实务工作者共赏。

一、受案情况

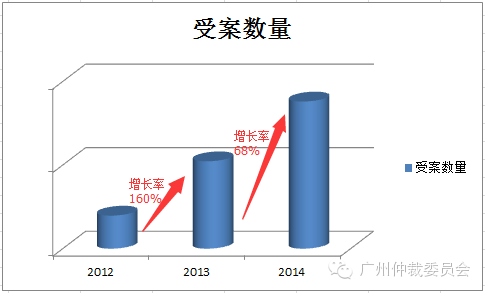

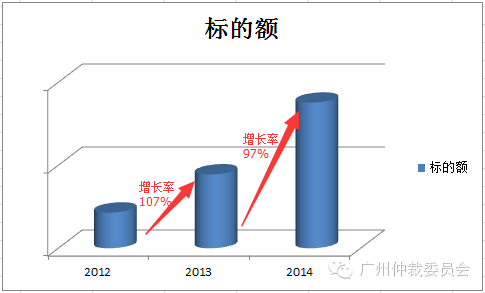

2012至2014年,这三年期间广州仲裁委员会受理的民间借贷案件数量和标的额均呈现大幅增长的态势,受案数量的年增长幅度分别为160%和68%,标的额的年增长幅度分别为107%和97%。2014年民间借贷的受案数量是2012年的五倍,标的额是2012年的四倍多。

二、民间借贷仲裁案件逐年增多的成因分析

(一)经济环境的影响

仲裁是经济的晴雨表。近年来,金融机构集中收缩、信贷权限全面上收,商业银行不断加强贷款的风险防范,提高贷款条件,导致部分急需资金而资信状况不太完美的个人或企业不一定能顺利从银行等金融机构处获得贷款,这些个人和企业不得不求助于程序简便的民间借贷。

(二)诚信系统缺失

民间借贷案件,许多案件的借款人因为资金周转的需要,在借款时没有考虑自己的还款能力,拆东墙补西墙,导致最后无力还款;少数当事人在借款之初便没有如期归还的打算;还有的借款人无法归还巨额债务,干脆一走了之。所以,民间借贷中恶意拖欠债务的现象时有发生。

(三)民间借贷当事人风险意识薄弱

民间借贷的当事人风险意识不可能与金融机构相比,很多借贷关系的当事人之间是朋友关系,碍于情面,根本没有考虑到风险存在,借款行为简单随意。

(四)仲裁的优势契合民间借贷案件的需求

民间借贷大多是短期贷款,个人的资金流也有限,纠纷发生时,贷款人最迫切的愿望是快速拿到裁决,进而申请执行。而仲裁程序比较简单灵活,其高效、快捷的特点正好契合民间借贷案件的需求,所以,许多当事人选择仲裁解决纠纷,这也是民间借贷仲裁案件增多的原因之一。

三、民间借贷的纠纷特点

(一)民间借贷的主体呈多元化趋势

过去民间借贷案件大多是发生在自然人之间,借款人与贷款人大多为亲戚朋友关系。但近年来,贷款人出于牟利的心理,放贷主体呈现多元化的趋势,涉及企业法人、个体经营者、小额贷款公司、融资担保公司等;而借款人也从因生活困难或资金周转需要而借款的个人扩展到融资经营的个体工商户、中小企业等。

(二)纠纷起因单一,请求范围越来越周全

民间借贷案件基本上每件纠纷均是因借款人没有按期足额归还本息,担保人也没有承担担保责任,因而,贷款人提起仲裁。在早期的仲裁案件中,贷款人仅要求归还本息,随着当事人对仲裁规则了解的深入以及自身维权意识的加强,现在贷款人的请求一般涵盖借款本金、利息、逾期利息、因处理纠纷发生的律师费、财产保全费和仲裁费等实现债权的费用。

(三)借款合同不规范,款项支付较随意

部分民间借贷案件中的借款合同约定的利息还是比法律规定的标准要高。对于借款和还款的支付凭证当事人均不够重视。部分案件款项支付比较规范,有银行转账凭证和收款收据一并作为款项支付的凭证,而有些案件金额巨大也仅有一张内容不全的收据,对于当事人之间有多笔借款的,还款人有时候仅提供多次还款记录,至于款项对应的借款合同以及还款性质则并不注明。这些不规范的操作,给案件事实的查明和认定均带来一定程度的影响。

(四)不注重担保方式的约定

民间借贷案件中,当事人普遍不注重担保方式的约定,贷款人很少要求借款人提供担保,这正是风险意识薄弱的体现。部分贷款人尽管要求借款人提供了担保,但是又没有按照法律规定的方式履行手续,比如房产抵押,却没有办理抵押登记,导致纠纷发生时没能有效保护自己的权益。

小贴士

在民间借贷合同中,贷款人要注意了解借款人资信,尽量约定担保条款,借款人还款也应注意保留详细的凭证,切莫贪小利,失大利。纠纷发生时积极面对,不轻易放弃参加法律程序的权利。

近年来,随着我国民间借贷规模的不断增大,民间借贷的纠纷数量也呈现出逐年上升的趋势。本周广州仲裁委员会从自身经办案件入手,对近三年民间借贷案件的受理情况、常见法律问题、新型法律问题进行梳理,与法律理论研究者和实务工作者共赏。

一、受案情况

2012至2014年,这三年期间广州仲裁委员会受理的民间借贷案件数量和标的额均呈现大幅增长的态势,受案数量的年增长幅度分别为160%和68%,标的额的年增长幅度分别为107%和97%。2014年民间借贷的受案数量是2012年的五倍,标的额是2012年的四倍多。

二、民间借贷仲裁案件逐年增多的成因分析

(一)经济环境的影响

仲裁是经济的晴雨表。近年来,金融机构集中收缩、信贷权限全面上收,商业银行不断加强贷款的风险防范,提高贷款条件,导致部分急需资金而资信状况不太完美的个人或企业不一定能顺利从银行等金融机构处获得贷款,这些个人和企业不得不求助于程序简便的民间借贷。

(二)诚信系统缺失

民间借贷案件,许多案件的借款人因为资金周转的需要,在借款时没有考虑自己的还款能力,拆东墙补西墙,导致最后无力还款;少数当事人在借款之初便没有如期归还的打算;还有的借款人无法归还巨额债务,干脆一走了之。所以,民间借贷中恶意拖欠债务的现象时有发生。

(三)民间借贷当事人风险意识薄弱

民间借贷的当事人风险意识不可能与金融机构相比,很多借贷关系的当事人之间是朋友关系,碍于情面,根本没有考虑到风险存在,借款行为简单随意。

(四)仲裁的优势契合民间借贷案件的需求

民间借贷大多是短期贷款,个人的资金流也有限,纠纷发生时,贷款人最迫切的愿望是快速拿到裁决,进而申请执行。而仲裁程序比较简单灵活,其高效、快捷的特点正好契合民间借贷案件的需求,所以,许多当事人选择仲裁解决纠纷,这也是民间借贷仲裁案件增多的原因之一。

三、民间借贷的纠纷特点

(一)民间借贷的主体呈多元化趋势

过去民间借贷案件大多是发生在自然人之间,借款人与贷款人大多为亲戚朋友关系。但近年来,贷款人出于牟利的心理,放贷主体呈现多元化的趋势,涉及企业法人、个体经营者、小额贷款公司、融资担保公司等;而借款人也从因生活困难或资金周转需要而借款的个人扩展到融资经营的个体工商户、中小企业等。

(二)纠纷起因单一,请求范围越来越周全

民间借贷案件基本上每件纠纷均是因借款人没有按期足额归还本息,担保人也没有承担担保责任,因而,贷款人提起仲裁。在早期的仲裁案件中,贷款人仅要求归还本息,随着当事人对仲裁规则了解的深入以及自身维权意识的加强,现在贷款人的请求一般涵盖借款本金、利息、逾期利息、因处理纠纷发生的律师费、财产保全费和仲裁费等实现债权的费用。

(三)借款合同不规范,款项支付较随意

部分民间借贷案件中的借款合同约定的利息还是比法律规定的标准要高。对于借款和还款的支付凭证当事人均不够重视。部分案件款项支付比较规范,有银行转账凭证和收款收据一并作为款项支付的凭证,而有些案件金额巨大也仅有一张内容不全的收据,对于当事人之间有多笔借款的,还款人有时候仅提供多次还款记录,至于款项对应的借款合同以及还款性质则并不注明。这些不规范的操作,给案件事实的查明和认定均带来一定程度的影响。

(四)不注重担保方式的约定

民间借贷案件中,当事人普遍不注重担保方式的约定,贷款人很少要求借款人提供担保,这正是风险意识薄弱的体现。部分贷款人尽管要求借款人提供了担保,但是又没有按照法律规定的方式履行手续,比如房产抵押,却没有办理抵押登记,导致纠纷发生时没能有效保护自己的权益。

小贴士

在民间借贷合同中,贷款人要注意了解借款人资信,尽量约定担保条款,借款人还款也应注意保留详细的凭证,切莫贪小利,失大利。纠纷发生时积极面对,不轻易放弃参加法律程序的权利。