裁判要旨

1.公司在增资时经过了验资,后股东将增资款抽回,公司在会计处理上记载为对股东的其他应收款,后公司又将股东汇入的相应款项在会计处理上记载为补入资本款,至此,股东完成了对公司抽回资本的补足;

2.未经增资验证程序不能否定股东补足增资的真实性与有效性。

案例名称:张某某等诉董某某股东出资纠纷案

案例来源:上海市第一中级人民法院(2013)沪一中民四(商)终字第130号民事判决书

案情摘要:

2000年9月18日,会波公司注册成立,注册资本为800万元,法定代表人为张某某。后经过股权转让、增资等程序,会波公司的注册资本增加为1,400万元。

2002年3月28日,张某某、董某某再次对会波公司进行增资1,400万元,张某某增资680万元,董某某增资720万元,并出具了验资报告。2002年4月30日,会波公司将1,400万元分别转出给中园公司和中瓯实业公司,账面上记录为其他应收款。

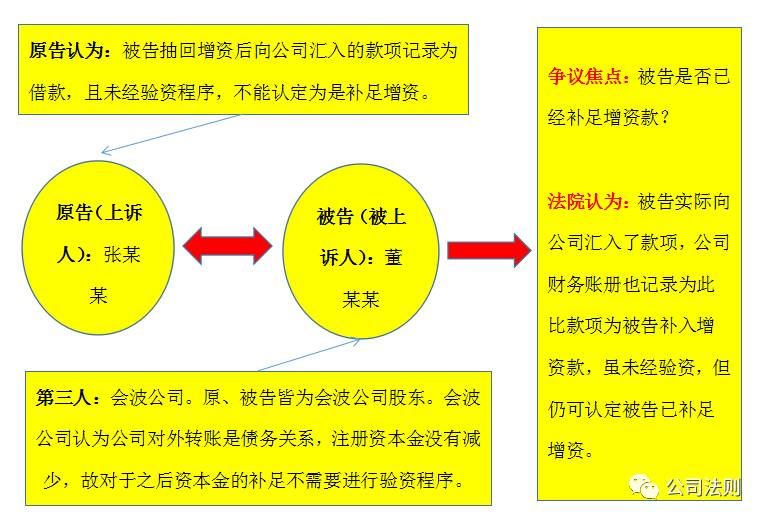

2003年1月27日,董某某向会波公司汇款1,000万元。2012年2月1日,董某某向会波公司出具说明,言明2003年1月27日的1,000万元汇款中720万元作为偿还其于2002年4月向会波公司的借款。现张某某提起诉讼,请求判令董某某向会波公司补缴出资款720万元。

法律关系图

一审审理:

上诉人(原审原告):张某某。

被上诉人(原审被告):董某某。

原审第三人:会波公司。

原审法院查明:2000年9月18日,会波公司注册成立,注册资本为800万元,法定代表人为张某某。后经过股权转让、增资等程序,会波公司的注册资本增加为1,400万元,股东为张某某、董某某,所认缴的出资分别为720万元、680万元。2002年3月28日,张某某、董某某召开股东会,再次对会波公司进行增资1,400万元,张某某增资680万元,董某某增资720万元,两股东增资后各占会波公司注册资本的50%。2002年4月12日会计师事务所出具了验资报告,确认两股东认缴的增资款已足额缴纳。同年4月12日、4月16日,会波公司将1,400万元转出,账面上形成其他应收款。2002年7月,会波公司的法定代表人变更为董某某。

原审另查明,2003年1月27日,董某某向会波公司汇款1,000万元。2012年2月1日,董某某向会波公司出具说明,言明2003年1月27日的1,000万元汇款中720万元作为偿还其于2002年4月向会波公司的借款。现张某某提起诉讼,请求判令董某某向会波公司补缴出资款720万元。

原审法院认为,股东应当按期足额缴纳公司章程中规定的各自所认缴的出资额。本案中,张某某、董某某及会波公司均确认在增资过程中,董某某投入的增资款720万元予以了抽逃。现双方争议就在于董某某是否已经补足出资。董某某现确认其于2003年1月27日汇入会波公司的1,000万元中的720万元即为补足抽逃的出资的款项,张某某认为该款项未经过法定的验资程序,故不能作为补足的出资。对此,原审法院认为董某某是通过虚构债权债务关系的方式将出资款转至案外人上海中园房地产发展有限公司(以下简称中园公司)等,会波公司在会计处理上将该笔款项列为对中园公司等的应收款,也即会波公司的实收资本并没有变化。因此,张某某所主张的重新验资事实上无法进行。现董某某在2012年2月1日确认2003年1月27日汇入会波公司的款项中的720万元实质上系其补足出资的款项,对此,会波公司亦予以认可,故可以确认董某某已经补足其抽逃的720万元增资款。现张某某未提供证据证明董某某在补足增资款后,又予以抽逃,故对张某某的诉讼请求难以支持。至于会波公司的会计处理,在会计师事务所出具的专项审计报告中亦有明确的说明,会波公司应当根据其说明进行相应的调整。

据此,原审法院依照《中华人民共和国公司法》第二十八条、《最高人民法院关于民事诉讼证据的若干规定》第二条的规定,判决:

驳回张某某的诉讼请求。

二审审理:

张某某不服原审判决,向本院提出上诉称,1、董某某提供的2003年1月27日进账单中收款人不是会波公司,不能证明董某某向会波公司汇入了1,000万元款项;2、根据董某某2012年2月1日向会波公司出具的说明,上述1,000万元款项是董某某偿还向会波公司的借款,而没有证据证明该款项系作为补缴增资款;3、董某某没有证据证明该1,000万元仍然在会波公司账上,并且720万元作为董某某补足增资款并未履行法定验资程序。原审法院认定重新验资事实上无法进行,并认定董某某已实际补缴增资属认定事实和适用法律错误。综上,张某某请求本院撤销原判,改判支持其原审诉讼请求。

董某某答辩称,其已实际向会波公司汇入1,000万元资金,并将其中720万元作为欠缴增资额的补足,该行为符合法律规定。至于董某某在说明中将该笔款项表述为偿还借款,仅是配合财务做账的需要,并不能因此否认该笔汇款作为补足增资款的性质。张某某的上诉理由不能成立,请求本院驳回上诉,维持原判。

会波公司发表意见称,1,000万元系董某某打入公司账户,审计报告亦确认该笔款项未抽回;由于之前向中园公司转出款项是以借款的名义,公司注册资本金没有减少,故对于之后资本金的补足不需要进行验资程序。同意董某某的答辩意见,请求本院维持原判。

会波公司二审中提供以下证据材料:1、2003年1月31日记账凭证一份;2、2002年4月30日记账凭证两份;3、2012年9月30日记账凭证两份。会波公司陈述,证据3的两份记账凭证实际形成于2013年1月底,为与2012年9月23日的审计报告衔接,将时间记载为2012年9月30日。会波公司以上述证据证明,会波公司已将董某某汇入的1,000万元款项中的720万元在公司会计账目中调整为董某某对会波公司的增资款。

张某某质证称,对证据1、2真实性没有异议,对证据3的真实性不予认可,认为该两份记账凭证的记账时间存在虚假。同时认为,上述证据不能证明董某某汇入的1,000万元款项一直在账上,亦不能作为董某某补缴增资的证据。

董某某质证表示确认上述证据的真实性及证明目的。

本院经审查认为,张某某对上述证据1、2的真实性无异议,故本院予以确认。对证据3,张某某对记账凭证落款日期提出异议,会波公司确认落款日期系倒签,故本院确认证据3中除落款日期之外的相关内容。因上述证据与认定董某某是否实际补足增资有关联性,故本院对该些证据予以采纳。

本院经审理查明,2002年4月30日,会波公司划给上海中瓯实业有限公司1,100万元,记账为其他应收款,同日,会波公司又划给中园公司300万元,记账为其他应收款;2003年1月31日,董某某存入会波公司1,050万元,记账为其他应付款;2013年1月底,会波公司进行财务调账,并出具两份记账凭证,日期倒做为2012年9月30日。其中一张记账凭证记载“根据审计调整2002年4月30日凭证明细科目”,将对上海中瓯实业有限公司的其他应收款1100万元及对中园公司的其他应收款300万元,调整为对张某某的其他应收款680万元及对董某某的其他应收款720万元。另一张记账凭证记载,根据审计调整2003年1月31日凭证董某某补入资本款720万元。

原审法院认定的其他事实基本属实,本院予以确认。

本院认为,本案的争议焦点为董某某是否已经补足增资款。张某某认为董某某的720万元增资款并未补足。其理由主要有两点:一是董某某向会波公司汇款1,000万元的证据不充分,且不能证明该笔款项一直在公司账上;二是董某某补足增资款未依法经过验资程序确认。对此,本院认为,根据董某某提供的银行进账单可以认定,董某某于2003年1月27日向会波公司汇入了1,000万元款项。根据2012年9月23日审计报告可以认定,董某某未抽回其中的720万元款项。现董某某明确表示将720万元作为对会波公司的增资款,会波公司亦在财务账册记载中将该款项作为董某某补入资本款,据此,董某某主张其已补足增资款720万元有相应的证据予以证明,本院予以采信。关于该增资款是否需验证程序确认的问题,本院认为,本案中,会波公司在增资时经过了验资,后董某某将增资款720万元予以抽回,会波公司在会计处理上记载为对董某某的其他应收款720万元,现会波公司又将董某某汇入的720万元在会计处理上记载为补入资本款,至此,董某某完成了对会波公司抽回资本的补足。该补足行为虽未经过验证程序确认,但相关证据确实充分,法律并未禁止类似补足增资行为,因此,未经增资验证程序不能否定董某某补足增资的真实性与有效性,本院确认董某某已补足对会波公司的增资款720万元。综上,张某某的上诉理由缺乏事实与法律依据,本院难以采信。原审判决正确,本院予以维持。据此,依照《中华人民共和国民事诉讼法》第一百七十条第一款第(一)项之规定,判决如下:

驳回上诉,维持原判。

1.公司在增资时经过了验资,后股东将增资款抽回,公司在会计处理上记载为对股东的其他应收款,后公司又将股东汇入的相应款项在会计处理上记载为补入资本款,至此,股东完成了对公司抽回资本的补足;

2.未经增资验证程序不能否定股东补足增资的真实性与有效性。

案例名称:张某某等诉董某某股东出资纠纷案

案例来源:上海市第一中级人民法院(2013)沪一中民四(商)终字第130号民事判决书

案情摘要:

2000年9月18日,会波公司注册成立,注册资本为800万元,法定代表人为张某某。后经过股权转让、增资等程序,会波公司的注册资本增加为1,400万元。

2002年3月28日,张某某、董某某再次对会波公司进行增资1,400万元,张某某增资680万元,董某某增资720万元,并出具了验资报告。2002年4月30日,会波公司将1,400万元分别转出给中园公司和中瓯实业公司,账面上记录为其他应收款。

2003年1月27日,董某某向会波公司汇款1,000万元。2012年2月1日,董某某向会波公司出具说明,言明2003年1月27日的1,000万元汇款中720万元作为偿还其于2002年4月向会波公司的借款。现张某某提起诉讼,请求判令董某某向会波公司补缴出资款720万元。

法律关系图

一审审理:

上诉人(原审原告):张某某。

被上诉人(原审被告):董某某。

原审第三人:会波公司。

原审法院查明:2000年9月18日,会波公司注册成立,注册资本为800万元,法定代表人为张某某。后经过股权转让、增资等程序,会波公司的注册资本增加为1,400万元,股东为张某某、董某某,所认缴的出资分别为720万元、680万元。2002年3月28日,张某某、董某某召开股东会,再次对会波公司进行增资1,400万元,张某某增资680万元,董某某增资720万元,两股东增资后各占会波公司注册资本的50%。2002年4月12日会计师事务所出具了验资报告,确认两股东认缴的增资款已足额缴纳。同年4月12日、4月16日,会波公司将1,400万元转出,账面上形成其他应收款。2002年7月,会波公司的法定代表人变更为董某某。

原审另查明,2003年1月27日,董某某向会波公司汇款1,000万元。2012年2月1日,董某某向会波公司出具说明,言明2003年1月27日的1,000万元汇款中720万元作为偿还其于2002年4月向会波公司的借款。现张某某提起诉讼,请求判令董某某向会波公司补缴出资款720万元。

原审法院认为,股东应当按期足额缴纳公司章程中规定的各自所认缴的出资额。本案中,张某某、董某某及会波公司均确认在增资过程中,董某某投入的增资款720万元予以了抽逃。现双方争议就在于董某某是否已经补足出资。董某某现确认其于2003年1月27日汇入会波公司的1,000万元中的720万元即为补足抽逃的出资的款项,张某某认为该款项未经过法定的验资程序,故不能作为补足的出资。对此,原审法院认为董某某是通过虚构债权债务关系的方式将出资款转至案外人上海中园房地产发展有限公司(以下简称中园公司)等,会波公司在会计处理上将该笔款项列为对中园公司等的应收款,也即会波公司的实收资本并没有变化。因此,张某某所主张的重新验资事实上无法进行。现董某某在2012年2月1日确认2003年1月27日汇入会波公司的款项中的720万元实质上系其补足出资的款项,对此,会波公司亦予以认可,故可以确认董某某已经补足其抽逃的720万元增资款。现张某某未提供证据证明董某某在补足增资款后,又予以抽逃,故对张某某的诉讼请求难以支持。至于会波公司的会计处理,在会计师事务所出具的专项审计报告中亦有明确的说明,会波公司应当根据其说明进行相应的调整。

据此,原审法院依照《中华人民共和国公司法》第二十八条、《最高人民法院关于民事诉讼证据的若干规定》第二条的规定,判决:

驳回张某某的诉讼请求。

二审审理:

张某某不服原审判决,向本院提出上诉称,1、董某某提供的2003年1月27日进账单中收款人不是会波公司,不能证明董某某向会波公司汇入了1,000万元款项;2、根据董某某2012年2月1日向会波公司出具的说明,上述1,000万元款项是董某某偿还向会波公司的借款,而没有证据证明该款项系作为补缴增资款;3、董某某没有证据证明该1,000万元仍然在会波公司账上,并且720万元作为董某某补足增资款并未履行法定验资程序。原审法院认定重新验资事实上无法进行,并认定董某某已实际补缴增资属认定事实和适用法律错误。综上,张某某请求本院撤销原判,改判支持其原审诉讼请求。

董某某答辩称,其已实际向会波公司汇入1,000万元资金,并将其中720万元作为欠缴增资额的补足,该行为符合法律规定。至于董某某在说明中将该笔款项表述为偿还借款,仅是配合财务做账的需要,并不能因此否认该笔汇款作为补足增资款的性质。张某某的上诉理由不能成立,请求本院驳回上诉,维持原判。

会波公司发表意见称,1,000万元系董某某打入公司账户,审计报告亦确认该笔款项未抽回;由于之前向中园公司转出款项是以借款的名义,公司注册资本金没有减少,故对于之后资本金的补足不需要进行验资程序。同意董某某的答辩意见,请求本院维持原判。

会波公司二审中提供以下证据材料:1、2003年1月31日记账凭证一份;2、2002年4月30日记账凭证两份;3、2012年9月30日记账凭证两份。会波公司陈述,证据3的两份记账凭证实际形成于2013年1月底,为与2012年9月23日的审计报告衔接,将时间记载为2012年9月30日。会波公司以上述证据证明,会波公司已将董某某汇入的1,000万元款项中的720万元在公司会计账目中调整为董某某对会波公司的增资款。

张某某质证称,对证据1、2真实性没有异议,对证据3的真实性不予认可,认为该两份记账凭证的记账时间存在虚假。同时认为,上述证据不能证明董某某汇入的1,000万元款项一直在账上,亦不能作为董某某补缴增资的证据。

董某某质证表示确认上述证据的真实性及证明目的。

本院经审查认为,张某某对上述证据1、2的真实性无异议,故本院予以确认。对证据3,张某某对记账凭证落款日期提出异议,会波公司确认落款日期系倒签,故本院确认证据3中除落款日期之外的相关内容。因上述证据与认定董某某是否实际补足增资有关联性,故本院对该些证据予以采纳。

本院经审理查明,2002年4月30日,会波公司划给上海中瓯实业有限公司1,100万元,记账为其他应收款,同日,会波公司又划给中园公司300万元,记账为其他应收款;2003年1月31日,董某某存入会波公司1,050万元,记账为其他应付款;2013年1月底,会波公司进行财务调账,并出具两份记账凭证,日期倒做为2012年9月30日。其中一张记账凭证记载“根据审计调整2002年4月30日凭证明细科目”,将对上海中瓯实业有限公司的其他应收款1100万元及对中园公司的其他应收款300万元,调整为对张某某的其他应收款680万元及对董某某的其他应收款720万元。另一张记账凭证记载,根据审计调整2003年1月31日凭证董某某补入资本款720万元。

原审法院认定的其他事实基本属实,本院予以确认。

本院认为,本案的争议焦点为董某某是否已经补足增资款。张某某认为董某某的720万元增资款并未补足。其理由主要有两点:一是董某某向会波公司汇款1,000万元的证据不充分,且不能证明该笔款项一直在公司账上;二是董某某补足增资款未依法经过验资程序确认。对此,本院认为,根据董某某提供的银行进账单可以认定,董某某于2003年1月27日向会波公司汇入了1,000万元款项。根据2012年9月23日审计报告可以认定,董某某未抽回其中的720万元款项。现董某某明确表示将720万元作为对会波公司的增资款,会波公司亦在财务账册记载中将该款项作为董某某补入资本款,据此,董某某主张其已补足增资款720万元有相应的证据予以证明,本院予以采信。关于该增资款是否需验证程序确认的问题,本院认为,本案中,会波公司在增资时经过了验资,后董某某将增资款720万元予以抽回,会波公司在会计处理上记载为对董某某的其他应收款720万元,现会波公司又将董某某汇入的720万元在会计处理上记载为补入资本款,至此,董某某完成了对会波公司抽回资本的补足。该补足行为虽未经过验证程序确认,但相关证据确实充分,法律并未禁止类似补足增资行为,因此,未经增资验证程序不能否定董某某补足增资的真实性与有效性,本院确认董某某已补足对会波公司的增资款720万元。综上,张某某的上诉理由缺乏事实与法律依据,本院难以采信。原审判决正确,本院予以维持。据此,依照《中华人民共和国民事诉讼法》第一百七十条第一款第(一)项之规定,判决如下:

驳回上诉,维持原判。