编者按

北京金融法院将提高办案质量、打造精品案件作为审判执行工作的重要导向,高水平搭建金融审判智库平台,加强金融类案标准化审理,建立规则创设类案件管理、典型案例发布等系列制度规范。在金融法院受理的案件中,新类型金融纠纷比较集中,重大疑难复杂案件占比较高,其中不乏具有广泛社会影响力的典型案件。今天“金典案例”栏目推出一期票据追索权纠纷的典型案例,供读者品鉴。

应收账款票据化转让后票据请求权与原因债权请求权并存的法律适用

——某信托公司诉某建筑公司、某置业公司、某房地产集团票据追索权纠纷案

01

基本案情

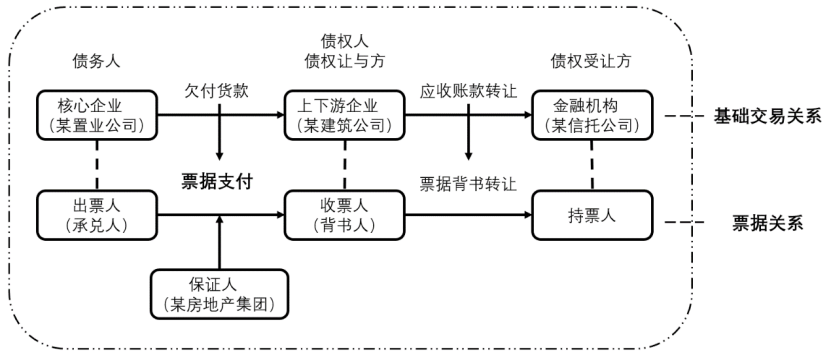

基于双方之间《某项目地暖工程合同》项下暖气管材供货关系,某置业公司作为出票人向收款人某建筑公司开出1张电子商业承兑汇票,作为货款的支付方式。电票到期日为一年以后,承兑人为某置业公司,保证人为某房地产集团,电票可再转让。

电票交付给某建筑公司后不久,某建筑公司与某信托公司签订《基础资产转让协议》,约定某信托公司代表某信托计划向某建筑公司购买前述货款的应收账款债权,某建筑公司应当将作为债权支付结算方式的电票背书转让给某信托公司。

协议还约定:某建筑公司承诺如应收账款债权的债务人或票据承兑人在到期日未进行兑付,且超过流动性宽限期仍未兑付的,某建筑公司应当向某信托公司承担流动性宽限期期间届满后产生的逾期资金占用费。

协议签订当日,某建筑公司将电票背书转让给某信托公司。某建筑公司、某置业公司、某信托公司共同确认债权已转让。随后某信托公司按照协议约定以应收账款债权90%的金额向某建筑公司支付转让价款。某建筑公司称其取得该价款后又用于其他项目建设。电票到期后,某信托公司提示付款被拒付,拒付理由为承兑人账户余额不足,故起诉要求某置业公司、某建筑公司、某房地产集团按照票面金额承担连带付款义务,并支付逾期利息。

02

案件焦点

应收账款票据化法律关系中,依据《基础资产转让协议》取得案涉电票的某信托公司是否系合法持票人,作为其直接前手背书人的某建筑公司是否应当承担票据责任。

03

裁判要旨

北京金融法院经审理认为,供应链金融交易中,应收账款债权以票据为载体转让给金融机构持票人(应收账款债权受让人)时,如存在真实基础交易关系,不构成票据贴现;金融机构持票人同时享有票据权利请求权和原因债权请求权,并可择一行使,择一行使后不能直接产生消灭他项请求权的效果,除非获得完全清偿。如交易双方在应收账款转让合同中约定排除票据权利的行使,需以明示方式作出,且不得对抗票据链条上的其他权利人。

一、关于某信托公司是否系本案合法持票人

其一,某信托公司基于协议、支付了债权转让款并通过背书取得案涉票据,具有真实的债权债务基础和对价关系,而且某信托公司具有金融许可证,依法可以从事金融业务,该类金融业务亦未违背金融监管政策。

其二,票据贴现的实质是票据的直接买卖,既无真实的交易关系,也不存在债权债务关系,是单纯的融资行为。某信托公司与某建筑公司之间存在债权债务转让关系,转让的应收账款债权亦经某置业公司确认真实存在,双方基于应收账款转让合同转让受让债权凭证的电票,有别于不具有基础交易关系的“民间票据贴现”行为。

因此,某信托公司系本案合法持票人。

二、关于某建筑公司是否应承担票据责任

其一,票据责任是法定责任,某建筑公司作为票据背书人之一,其在票据背书时理应知晓票据背书的法律后果,对票据到期不能兑付后可能存在的被追索的法律后果应可以合理预见,但各方并未在协议中明确不能兑付情形下某建筑公司不应承担票据责任。

其二,本案中各方实际进行资金融通,某建筑公司亦因向某信托公司转让应收账款实际取得相关款项,合同中未明确约定排除法定票据追索权的行使。

其三,某信托公司系用集合资金信托计划项下资金受让案涉债权,其在协议中亦明确约定票据需经背书转让至某信托公司,因此回溯各方最初交易目的,该交易模式亦系各方为平衡和保障自身利益而拟定。

故某建筑公司应承担票据责任。

04

案例注解

从请求权基础思维看,本案的核心争议焦点是应收账款票据化后,作为持票人的债权人是否同时享有票据权利及基于基础合同的债权请求权;如果可以同时主张,两种请求权是否存在优先顺位,一种请求权的行使能否吸收、消灭另一种请求权。由此衍生出来的问题是,应收账款转让合同双方当事人排除票据权利的约定(如债权受让人放弃对直接前手的票据追索权)是否有效。

应收账款票据化是依托于企业信用的商业票据行为,其本质是将应收账款呈现为电子票据,便利供应链企业间的交易传递,有利于实现企业间的资金融通。

本案中就是一种典型的交易模式:某置业公司为核心企业,某建筑公司等为其上下游供应商,某信托公司为该供应链条外部提供金融服务的金融机构,三者之间形成了基础交易关系和票据关系的双重链条。(如下图所示)

由此至少形成了两个维度的法律关系,即票据关系和债权转让关系;应收账款债权受让人作为持票人则产生了两种不同的请求权:

一是票据权利请求权。某信托公司提示付款被某置业公司拒付后,其作为持票人,根据《票据法》第61条的规定,享有请求票据债务人承担付款义务的票据请求权。

二是作为债权受让人的付款请求权。根据票据法理论,票据关系成立时,债权人授受票据的目的是以票据来代替原因债务的履行,也即“代替支付的票据授受”。基于这一目的,其票据请求权与原因债权请求权在客观上产生了重合的效果,随之产生权利人是否只能“择一行使”的疑问。因立法上对此缺乏明确规定,且理论上亦存在争议,司法实务中就产生了二者的行权冲突。

一、请求权之独立源于法律关系之独立

1. 并行不悖:权利救济的双重保护

票据请求权和原因债权请求权基于不同的法律规范体系而产生。二者的权利范围和义务主体均不尽相同,票据关系源于原因关系,但不受原因关系影响,票据权利人可以独立于原因关系享有票据请求权。且票据链条中可能存在多个原因关系,如果允许互不关联的任一原因关系影响整体的票据权利行使,则必然危害票据的交易安全、影响其作为商业支付工具的信用。但权利救济渠道不应是唯一的,这种持票人可基于不同请求权基础行权的体系化保障,也是票据“双重保护”功能的体现,有利于保护持票人的合法权益。

就本案而言,某信托公司受让应收账款的同时受让了作为该笔应收账款结算工具的票据,债权转让关系与票据关系出现交叉,存在基于票据和基于债权转让合同两种权利主张路径,在没有相反规定或约定时,不能当然豁免某建筑公司应承担的票据义务。

2. 择一而行:权利人的选择自由

意思自治是民事基本原则,本案中并存的两种请求权亦非“择一竞合”的关系,原因债权不因票据权利的产生而当然消灭,票据并非通货,不具有强制通用力,其取得不代表必然能够获得支付,只有当票据得以兑付时,才最终完成原因债务的支付。实际上无法获得付款的票据时有发生,只有原因债权不消灭才能更好地保护债权人的合法权益。

本案引发的争议恰好表明二者不应是“二选一”的关系,某建筑公司向某信托公司转让应收账款债权时债务尚未履行,某信托公司作为新债权人承继原债权债务关系,接受票据以代替应收账款的清偿。故某信托公司具备应收账款债权人和持票人的双重地位,同时享有原因债权请求权和票据请求权,且可以择一主张。如未能通过一种请求权获得债务全额清偿,则仍可依另一请求权再次提起诉讼。

需要说明的是,就法律逻辑而言,无论应收账款债权受让人(持票人)如何选择行使两种请求权,其整体受偿数额不能超过应收账款债权金额。本案中由于作为应收账款债务人的某置业公司无法偿付应收账款,某信托公司仅选择行使票据权利,故不存在超额受偿问题。

二、排除票据权利需以明示方式作出

1. 票据权利的可约定排除性

“法无禁止即可为”,无论是行使权利还是放弃权利,都可以被看作是一种权利人行使其自由意志的表现。

票据权利源自商事主体在实践中形成并发展起来的商业习惯,根据我国《票据法》,票据权利并非不可以约定排除。《最高人民法院关于审理票据纠纷案件若干问题的规定》第15条规定,“票据债务人依照票据法第十二条、第十三条的规定,对持票人提出下列抗辩的,人民法院应予支持:……(五)其他依法不得享有票据权利”。该规定亦隐含了当事人可以约定排除票据权利。

本案中,某建筑公司应承担的票据责任具有法定性,无需在协议中进行约定,如其想要免于承担这一法定责任,则应与某信托公司另行协商豁免。当然,这里预设了一个条件,即某信托公司与某建筑公司是票据关系中的直接前后手,协议是双方之间的基础交易合同;某信托公司根据协议约定支付了债权转让款,且不存在违约行为,因此某建筑公司无权援引《票据法》第13条第2款进行抗辩。

2. 票据权利约定排除的明示性

票据权利是法定权利,虽然可以约定排除,但由于其肩负着对持票人合法权益“双重保护”的功能,且实践中票据兑付不能往往成为常态,严重影响持票人合法权益,故对于票据权利排除的约定必须以明示方式作出。

我国《民法典》第142条规定,有相对人的意思表示的解释,应当按照所使用的词句,结合相关条款、行为的性质和目的、习惯以及诚信原则,确定意思表示的含义。

就本案而言,协议是否具备排除票据权利行使的意思表示,需回归合同条款,从如下两方面进行考虑:第一,从文义解释看,协议约定是否符合《民法典》规定的明示或默示作出意思表示的规定;第二,从目的解释看,协议约定是否符合当事人订立合同的期待利益,是否违反诚实信用原则。而本案协议约定显然并不具备排除某信托公司票据追索权行使的意思。

应收账款票据化交易模式的实质是通过票据支付结算应收账款,该模式得以在供应链金融中推广,正是因为其将企业的商业信用强化为票据化应用,发挥票据账期固定、到期无条件付款、拒付追索等制度优势,引导企业将一般应收账款转变为具有法律保障的票据,激发供应链外的金融机构提供短期融资积极性,以解决应收账款增速瓶颈,实现供应链上各方“多赢、共赢”的目的,提升票据服务实体经济精准度。

在此种模式下,提供融资的金融机构所需承担的风险高于传统信贷业务,而通过肯定应收账款票据化融资模式中持票人享有的双重请求权、扩大法定债务追索范围,能够提高获偿可能、降低投资风险,保护资金端投资者权益,实现供应链金融优化产业现金流的制度价值,推动解决国内产业链供应链转型升级和中小企业“融资难、融资贵”问题。

供稿 | 王玫

编辑 | 张璐璐