关键词:待证事实、本证、反证、证明标准、高度可能性

摘 要:民间借贷纠纷中,民诉法司法解释108条语境下的待证事实是作为原告提出诉讼主张所依凭的事实,该事实应由原告负责举证,并承担举证不能的后果。在这类案件中,原告所提交的证据即为本证,为了反驳原告的主张,被告提供的证据为反证。本证的证明标准要求裁判者全面审核证据、且综合逻辑、日常生活经验规则等因素后,仍确信达到高度可能性,则认定待证事实存在。但若反证令裁判者认为原告主张重新回到真伪不明的状态时,则原告需要进行证据补强,否则裁判者将依法认定待证事实不存在。那么裁判者内心确信“高度可能性”,亦或是“真伪不明”,是否有客观的限制或条件?本文通过查阅案例研究,发现在民间借贷纠纷中,这个客观条件就是在于遵循“全面” 审查证据和“综合”经验评判。即裁判者作出事实认定前,要对证据证明事实之间是否存在矛盾,待证事实是否与常规常理存在明显冲突进行充分关注。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020第二次修正)》,民间借贷,是指自然人、法人和非法人组织之间进行资金融通的行为。

2019年至今,民间借贷类案件随民事诉讼案件整体呈爆发回落趋势,该过程给我国民间借贷的裁判工作带来了严峻的考验和挑战,但同时也使此类案件的司法实践得以积累了大量宝贵的经验。《中华人民共和国民法典》《中华人民共和国民事诉讼法》《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》《最高人民法院关于民事诉讼证据的若干规定》《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》等法律法规在此阶段均对民间借贷的相关规定作出了重要调整。

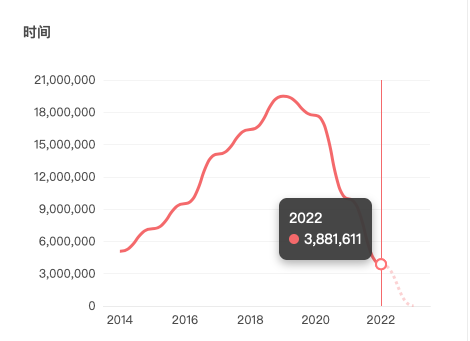

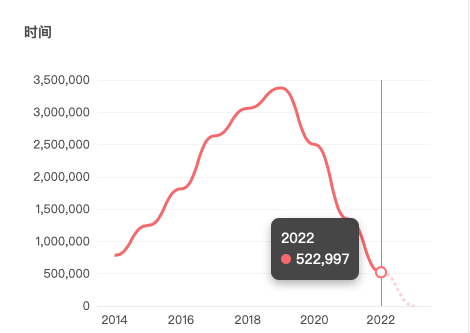

纵观2022年,民事诉讼三级案由有473个,全国民事诉讼案件总计3,881,611件,而民间借贷类案件总计522997件,占比13.47%。可见民间借贷纠纷是民事诉讼中最主要的纠纷之一:

(数据来源:alpha数据可视化)

且民间借贷纠纷的主体,涵盖央国企、上市公司及普通民众,可以说是涉及主体层面最广的一类诉讼。因此民间借贷诉讼案件,是让“人民群众在每一个司法案件中感受到公平正义”影响最广的一类案件。

我们知道,当一种纠纷最后演变到需要通过法院进行裁决时,那么影响纠纷当事人权利义务的法律事实的确定就至关重要。法律事实需要证据来证明,而现实中常会出现证据不完整,甚至自相矛盾的情形。此时,为断案止纷,司法制度中进一步规定了举证责任,规定由承担举证责任的人负责对涉案事实进行举证,举证不能的,承担不利后果。如前述,由于民间借贷纠纷数量众多,主体广泛,法律在民间借贷类案件的证据审查、认定问题也日趋明确、专业。在相关法律法规日趋完善的背景之下,当事人传统认知中的“有借条+收条/转账凭证=民间借贷”是否必定成立?怎样更接近真相,让群众感受到公平正义?本文将立足这一问题,从《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》(以下简称民诉法解释)108条的规定出发,结合实务案例,探析民间借贷类案件中的举证责任分配及证明标准差异。

01、法条规定

《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第一百零八条规定:“对负有举证证明责任的当事人提供的证据,人民法院经审查并结合相关事实,确信待证事实的存在具有高度可能性的,应当认定该事实存在。对一方当事人为反驳负有举证证明责任的当事人所主张事实而提供的证据,人民法院经审查并结合相关事实,认为待证事实真伪不明的,应当认定该事实不存在。”

02、民间借贷中的举证责任分配——谁是“负有举证证明责任的当事人”

(一)相关法律规定

《中华人民共和国民事诉讼法》第六十七条第一款规定:“当事人对自己提出的主张有责任提供证据。”

《民诉法解释》第九十条规定:“当事人对自己提出的诉讼请求所依据的事实或者反驳对方诉讼请求所依据的事实,应当提供证据加以证明,但法律另有规定的除外。”

《最高人民法院关于民事诉讼证据的若干规定》第一条规定:“原告向人民法院起诉或者被告提出反诉,应当提供符合起诉条件的相应的证据。”

(二)民间借贷中的举证责任分配

我国的证明责任分配采用法律要件分类说,借鉴罗森贝克的规范说分配证明责任。按照规范说的观点,法律要件分为权利发生规范、权利妨碍规范、权利消灭规范和权利受制规范。相应的,证明责任分配原则为:主张权利存在的人应就权利产生的法律要件事实举证;否认权利存在的人应对妨碍该权利的法律要件举证;主张权利消灭的人应对权利已经消灭的法律要件事实举证;主张权利受制的人应对权利受制的法律要件事实举证。因此,正确分配举证责任,应当首先分析案件当事人的主张,判断其所要证明的要件事实属于哪一类法律要件;其次,判断该要件事实应由哪一方当事人承担证明责任,最后根据证据的提出者是否承担证明责任来最终确定其是否是“负有举证证明责任的当事人”。

在民间借贷中,原告(债权人)首先须证明其与被告(债务人)的民间借贷关系成立、已经向被告(债务人)完成了款项的支付、债权合法有效且已经到期。如原告前述举证初步完成的,则被告(债务人)则需就否认民间借贷关系的成立、债权的真实性或其他抗辩事由进行举证。但原被告双方在各自举证中是否均是《民诉法解释》108条中所述的“负有举证证明责任的当事人?”笔者对此持否定观点。

从《民诉法解释》108条对于待证事实的证明与反驳的区分中可以看出,“负有举证证明责任的当事人”指的是需要使己方主张事实成立否则就要承担败诉风险的人,而为反驳对方主张事实进行举证的当事人不是“负有举证证明责任的当事人”。例如:在张三诉李四民间借贷纠纷一案中,张三作为原告,主张“与李四存在民间借贷关系”,并向法院提交了其与李四之间的《借条》。该案中张三有首先证明“借贷关系成立”的责任,因此,张三是这一待证事实中“负有举证证明责任的当事人”,李四作为被告,否认与张三存在民间借贷关系,向法院提交了结论为“《借条》上李四的签名系伪造”的《司法鉴定意见书》。同样是举证行为,但李四举证是对于张三主张的“借贷关系成立”的反驳和否认,因此李四在此次举证中并不是“负有举证证明责任的当事人”。

(三)区分证明责任当事人的意义

民间借贷类案件的司法裁判中,由于没有正确认定谁是“负有举证证明责任的当事人”,经常会出现错误分配举证责任案例情况,例如笔者代理的某民间借贷纠纷案件中,原告吴某主张其与被告徐某之间存在民间借贷关系,却仅向法院提交了向徐某转账的银行流水凭证,而徐某为了反驳吴某主张的民间借贷关系,提供了大量旁佐证据,但一审法院判决认定:“被告无法证明案涉款项发生的基础法律关系是共同投资而非原告主张的民间借贷…其无法提供证据证明其主张事实,应承担举证不能的责任。”判决原被告双方民间借贷关系成立,被告徐某应向吴某偿还“借款本息”。

后该案上诉,二审法院经过审理,重新明确“在被上诉人吴某不能提供更充分的证据证明其主张的情况下,即使双方均有未完全履行举证的行为,此时的结果责任仍应归于被上诉人吴某,由被上诉人吴某对此承担相应的不利后果,因此,现有证据无法证实二人之间存在民间借贷关系。”最终纠正一审判决的错误认定,驳回了原告吴某的全部诉讼请求。

一审判决认为徐某证据不足以支撑其“二人实际是共同投资借款”的主张,显然是将被告徐某错误认定为证明其与原告吴某之间是否存在民间借贷关系的“负有举证证明责任的当事人”。但本案中原告吴某率先主张二人存在借款关系,因此他才是二人之间是否存在借贷关系的证明责任人,而被告徐某的一系列举证实则是对原告吴某主张的否认和反驳,二审法院关注到了被告徐某在本案中承担了过重的举证责任,并适时予以纠正,维护了徐某的合法权益。

由此可见,认定“负有举证证明责任的当事人”是民事诉讼证据规则中最重要的环节之一,尤其是在民间借贷案件中,关系着全案的举证责任分配是否合理。

03、民间借贷中的本证与反证

(一)本证与反证的定义

所谓本证,指的是民事诉讼中具有证明责任的当事人为了证明自己主张的待证事实而提出的证据,例如前例中主张与李四存在借贷关系的张三向法院提交的与李四之间的《借条》。反证则指的是为否认对方主张事实而提出证据,如前例中否认与张三存在借款关系的李四向法院提交的结论为“《借条》上李四的签名系伪造”的《司法鉴定意见书》。

本证和反证与当事人在诉讼中的地位和身份无关,而与证据是否由承担证明责任的当事人提出相关,“负有举证证明责任的当事人”提出的证据就是本证,反之则为反证。

(二)本证标准——“审查并结合相关事实,确信待证事实的存在具有高度可能性。”

根据《民诉法解释》108条第一款的规定,本证的证明标准需达到使法院确信待证事实的存在具有高度可能性,即本证需达到使裁判者的心证达到内心确信真实存在的证明程度,方才成立。

1、高度可能性的标准

所谓高度可能性,是待证事实可信的程度概念,虽然在司法实务中目前暂无唯一标准,但根据德国学者提出的刻度盘理论,四个可信的程度分别是:0%-完全没可能,1%-25%几乎不可能,26%-49%不太可能,50%可能性不明确,51%-74%属于较大可能,75%-99%属于非常可能。

国内部分学者观点认为75%应为高度可能性证明标准的界线,但笔者认为,结合近年来的司法判例及对证据规则的调整立意,75%无法达到目前普遍司法实践中高度可能性所代表的可信程度。

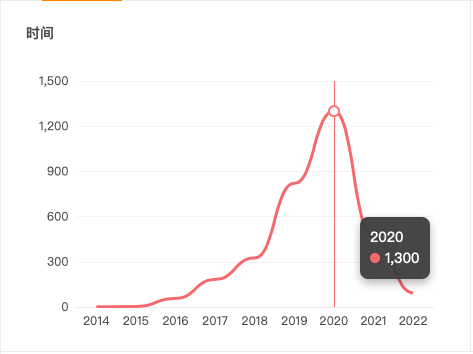

2019年以前的民间借贷案例,对于民间借贷的成立基本采信的是“借条+转账凭证/收条”的模式,该模式可达到可信度75%。但随着2019年民间借贷案件的爆发,裁判者很快发现不少当事人利用这一证据认定模式虚构事实获取不正当利益,因而虚假诉讼刑事犯罪案件也在2020年达到了10年内的峰值:

(数据来源:alpha数据可视化)

由此,《最高人民法院关于民事诉讼证据的若干规定》、《民诉法解释》等法律法规先后作出调整,结合民间借贷案件司法解释强调对于民间借贷是否成立应“全面” 审查全案证据、“综合”经验评判,即是在借条+收条/转账凭证的认定模式上增加了辅助证明要件,实际是对裁判者依据证据认定待证事实是否达到“高度可能性”的“自由”进行了一定的限制。

2、如何认定高度可能性

《民诉法解释》105条规定:“人民法院应当按照法定程序,全面、客观地审核证据,依照法律规定,运用逻辑推理和日常生活经验法则,对证据有无证明力和证明力大小进行判断,并公开判断的理由和结果。”

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十五条规定:“被告抗辩借贷行为尚未实际发生并能作出合理说明的,人民法院应当结合借贷金额、款项交付、当事人的经济能力、当地或者当事人之间的交易方式、交易习惯、当事人财产变动情况以及证人证言等事实和因素,综合判断查证借贷事实是否发生。”

第十八条人民法院审理民间借贷纠纷案件时发现有下列情形之一的,应当严格审查借贷发生的原因、时间、地点、款项来源、交付方式、款项流向以及借贷双方的关系、经济状况等事实,综合判断是否属于虚假民事诉讼:

(一)出借人明显不具备出借能力;

(二)出借人起诉所依据的事实和理由明显不符合常理;

(三)出借人不能提交债权凭证或者提交的债权凭证存在伪造的可能;

(四)当事人双方在一定期限内多次参加民间借贷诉讼;

(五)当事人无正当理由拒不到庭参加诉讼,委托代理人对借贷事实陈述不清或者陈述前后矛盾;

(六)当事人双方对借贷事实的发生没有任何争议或者诉辩明显不符合常理;

(七)借款人的配偶或者合伙人、案外人的其他债权人提出有事实依据的异议;

(八)当事人在其他纠纷中存在低价转让财产的情形;

(九)当事人不正当放弃权利;

(十)其他可能存在虚假民间借贷诉讼的情形。

《最高人民法院关于民事诉讼证据的若干规定》第八十五条:“人民法院应当以证据能够证明的案件事实为根据依法作出裁判。审判人员应当依照法定程序,全面、客观地审核证据,依据法律的规定,遵循法官职业道德,运用逻辑推理和日常生活经验,对证据有无证明力和证明力大小独立进行判断,并公开判断的理由和结果。”

由上述法律法规可知,确认民间借贷成立是否符合“高度可能性”标准总体来说遵循“全面” 审查证据和“综合”经验评判两个标准:“全面”审查证据具体表现在对证据三性的认定应该更加严谨,经得起推敲,从证据的数量、种类综合考量证据证明力的大小,最终审查证明责任人提交的证据是否能形成完整的证据链条。“综合”经验评判则对裁判人员提出了更高的要求,不仅要考虑在案证据呈现的状态和事实,更要求提炼证据证明事实之间是否存在矛盾,是否与常规常理存在明显冲突。因此裁判者需要具备良好的法理功底、缜密的逻辑分析能力以及丰富的社会经验和裁判经验。

总体来说,对“高度可能性”的评判实际上是裁判者心证的形成的过程,其中必然受裁判者的主观因素所影响,而因此更要求裁判者充分发挥主观能动性,通过对案件证据的认定进而审慎认定案件待证事实,不断缩小“法院认定事实”与“案件客观事实”之间的差距。

(三)反证标准——“人民法院经审查并结合相关事实,认为待证事实真伪不明。”

与本证不同,反证的提出者本质上不是对“待证事实”“负有举证证明责任的当事人,”反证的证明标准是:只需要将本证使裁判者形成的内心确信拉低到高度可能性证明标准之下,使裁判者产生的心证发生动摇即可,并不要求裁判者对反证的证明事实确信。

1、反证标准的运用

近年来的司法判例也体现了对这一证据规则的践行与运用。

(2022)新02民终350号王某莉与寇某德等人债务清偿纠纷一案中,原告王某莉为主张其与王某梅之间存在民间借贷关系,向法院提交了三份《借条》和转账凭证。但一审法院在全面审查证据后发现:王某莉三次向王某梅出借款项间隙不短,但均是在上一次的借款完全没有偿还的情况下就再次出借,明显不符合日常的生活经验。另外,王某莉在陈述自己的借款经过中多次表述前后矛盾、不合常理,故而分析认定:“本案中,对王某莉主张的借款,均由王某梅出具《借条》,可以证实王某梅与王晓莉就借款形成合意。但王某莉提交的证据与其庭审陈述、《借条》载明的款项交付时间、方式等不一致,本案被告为反驳王晓莉之主张,在一审庭审中提交王某梅手书记账本、汝吾伊独善情理法借助银行司契单及微信群截屏等证据,二审中又提交王某梅与王某之间的银行往来明细。根据《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第一百零八条第二款之规定……反证的证明标准低于本证,只需要将本证使法官形成的内心确信拉低到高度可能性证明标准之下即实现目的。本案被告为反驳王某莉之主张提交的证据导致本院对王某莉与王某梅之间存在其他经济往来产生合理怀疑。现王某莉未提交补强证据证实其主张,本院依法认定王某莉与王某梅之间的民间借贷法律关系不存在。”

(2022)琼9003民初4115号陈长记、梁玉梅的民间借贷纠纷案件中,对于双方是否存在民间借贷关系,法院评述认为:“依据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十八条第一款第二项“……出借人起诉所依据的事实和理由明显不符合常理…… ”的规定,本案中,原告称认识二被告多年,但是却不加微信、不打电话,相逢全靠偶遇。在这样的情况下,原告还借钱30000元给被告梁玉梅,让被告练玉云做该笔借款的担保,这明显不符合常理。原告称借钱时被告练玉云是见证人,但被告练玉云同被告梁玉梅的陈述一致,都称不认识原告。根据《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第九十条……的规定,原告主张被告梁玉梅、练玉云偿还借款30000元及利息没有事实及法律依据,本院不予支持。”并据此在原告向法院提交有《借条》《收条》、微信聊天记录证据证明的情况下认定双方民间借贷关系不成立,驳回了原告的全部诉讼请求。

从以上两个司法判例可以看到,裁判者全面审核证据后,在本证证明的待证事实仍存在明显不符合日常生活经验时,运用108条反证规则,再次分配了举证责任,对于原告方不能补强证据证实其主张的,认定民间借贷不成立。

2、本证、反证与优势证据规则

2008修正版的《最高人民法院关于民事诉讼证据的若干规定》第七十三条规定:“双方当事人对同一事实分别举出相反的证据,但都没有足够的依据否定对方证据的,人民法院应当结合案件情况,判断一方提供证据的证明力是否明显大于另一方提供证据的证明力,并对证明力较大的证据予以确认。”该规定在2019年的修正版本中已经删除,表明了立法者有意将“优势证据规则”向本证与反证规则调整。然而在实务中,目前还存在一些裁判者受旧的证据规则误导的情形。

同样系笔者承办的吴某诉徐某的另一民间借贷纠纷案中,吴某为主张其与徐某之间存在民间借贷关系向法院提交了借条、收条和转账记录,徐某则提出借条和收条系吴某利用徐某在空白纸上的签名伪造,为此提交了借条签订前一天徐某在的空白纸上签名的手机照片。本案的审理法院在判决文书中分析认为:上诉人(徐某)所提交的证据虽可说明其的主张有一定道理,但不能确证上诉人(徐某)的主张……应当由上诉人(徐某)承担举证不利后果。”

笔者认为,该判决显然是沿用了旧的“优势证据规则”,即完全一致地审查双方的证据谁的证明力更强,故而认为徐某提交的证据证明力小于吴某提交的借条/收条的证明力,忽略了对于本案来说,“是否成立民间借贷”的举证责任应由被上诉人吴某承担,徐某的举证是对吴某提出的本证(借条/收条)的否认和反驳,只能适用反证的证明标准。而从法院判决的分析可以看出,法院认为徐某的举证“有一定道理”,说明其因吴某举证而形成的心证已经被动摇,吴某所称事实因存在其他可能的合理怀疑,已经达不到高度可能性的程度。

因此可知,在事实较为清楚的案件中,对本证与反证的确定可能尚不能影响整个案件的走向,但复杂疑难的案件中,在裁判者本身的心证难以确立的情况下,正确区分本证与反证,才有利于裁判者作出合乎法理的判断。

03、总 结

综上,《民诉法解释》108条确立的举证责任分配及证明标准差异规则,是我国民事诉讼朝着“当事人主义”迈出了重要一步:更明确的举证责任划分;更清晰的证明责任标准;更抽离、全面的审查标准之下,都意味着“借条+收条/转账=民间借贷”在目前的司法裁判要求中已经不是必然成立的等式。对于民间借贷这类与老百姓生活息息相关的案件,日常生活经验与常理是裁判者运用证据规则与分配举证责任的一个必要裁量因素。

划分本证与反证、明确证明责任,当事人才有抗辩的积极性、才能成为庭审的“主人公”,而法官充分考虑日常生活经验,也才能够摆脱直接参与者的尴尬处境回归诉讼活动指挥者的角色,站在一个真正中立的立场上对证据和主张进行全方位、多侧面的审视、有效地避免主观臆断和片面性,为最终的正确裁判奠定坚实的基础。

摘 要:民间借贷纠纷中,民诉法司法解释108条语境下的待证事实是作为原告提出诉讼主张所依凭的事实,该事实应由原告负责举证,并承担举证不能的后果。在这类案件中,原告所提交的证据即为本证,为了反驳原告的主张,被告提供的证据为反证。本证的证明标准要求裁判者全面审核证据、且综合逻辑、日常生活经验规则等因素后,仍确信达到高度可能性,则认定待证事实存在。但若反证令裁判者认为原告主张重新回到真伪不明的状态时,则原告需要进行证据补强,否则裁判者将依法认定待证事实不存在。那么裁判者内心确信“高度可能性”,亦或是“真伪不明”,是否有客观的限制或条件?本文通过查阅案例研究,发现在民间借贷纠纷中,这个客观条件就是在于遵循“全面” 审查证据和“综合”经验评判。即裁判者作出事实认定前,要对证据证明事实之间是否存在矛盾,待证事实是否与常规常理存在明显冲突进行充分关注。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020第二次修正)》,民间借贷,是指自然人、法人和非法人组织之间进行资金融通的行为。

2019年至今,民间借贷类案件随民事诉讼案件整体呈爆发回落趋势,该过程给我国民间借贷的裁判工作带来了严峻的考验和挑战,但同时也使此类案件的司法实践得以积累了大量宝贵的经验。《中华人民共和国民法典》《中华人民共和国民事诉讼法》《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》《最高人民法院关于民事诉讼证据的若干规定》《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》等法律法规在此阶段均对民间借贷的相关规定作出了重要调整。

纵观2022年,民事诉讼三级案由有473个,全国民事诉讼案件总计3,881,611件,而民间借贷类案件总计522997件,占比13.47%。可见民间借贷纠纷是民事诉讼中最主要的纠纷之一:

(数据来源:alpha数据可视化)

且民间借贷纠纷的主体,涵盖央国企、上市公司及普通民众,可以说是涉及主体层面最广的一类诉讼。因此民间借贷诉讼案件,是让“人民群众在每一个司法案件中感受到公平正义”影响最广的一类案件。

我们知道,当一种纠纷最后演变到需要通过法院进行裁决时,那么影响纠纷当事人权利义务的法律事实的确定就至关重要。法律事实需要证据来证明,而现实中常会出现证据不完整,甚至自相矛盾的情形。此时,为断案止纷,司法制度中进一步规定了举证责任,规定由承担举证责任的人负责对涉案事实进行举证,举证不能的,承担不利后果。如前述,由于民间借贷纠纷数量众多,主体广泛,法律在民间借贷类案件的证据审查、认定问题也日趋明确、专业。在相关法律法规日趋完善的背景之下,当事人传统认知中的“有借条+收条/转账凭证=民间借贷”是否必定成立?怎样更接近真相,让群众感受到公平正义?本文将立足这一问题,从《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》(以下简称民诉法解释)108条的规定出发,结合实务案例,探析民间借贷类案件中的举证责任分配及证明标准差异。

01、法条规定

《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第一百零八条规定:“对负有举证证明责任的当事人提供的证据,人民法院经审查并结合相关事实,确信待证事实的存在具有高度可能性的,应当认定该事实存在。对一方当事人为反驳负有举证证明责任的当事人所主张事实而提供的证据,人民法院经审查并结合相关事实,认为待证事实真伪不明的,应当认定该事实不存在。”

02、民间借贷中的举证责任分配——谁是“负有举证证明责任的当事人”

(一)相关法律规定

《中华人民共和国民事诉讼法》第六十七条第一款规定:“当事人对自己提出的主张有责任提供证据。”

《民诉法解释》第九十条规定:“当事人对自己提出的诉讼请求所依据的事实或者反驳对方诉讼请求所依据的事实,应当提供证据加以证明,但法律另有规定的除外。”

《最高人民法院关于民事诉讼证据的若干规定》第一条规定:“原告向人民法院起诉或者被告提出反诉,应当提供符合起诉条件的相应的证据。”

(二)民间借贷中的举证责任分配

我国的证明责任分配采用法律要件分类说,借鉴罗森贝克的规范说分配证明责任。按照规范说的观点,法律要件分为权利发生规范、权利妨碍规范、权利消灭规范和权利受制规范。相应的,证明责任分配原则为:主张权利存在的人应就权利产生的法律要件事实举证;否认权利存在的人应对妨碍该权利的法律要件举证;主张权利消灭的人应对权利已经消灭的法律要件事实举证;主张权利受制的人应对权利受制的法律要件事实举证。因此,正确分配举证责任,应当首先分析案件当事人的主张,判断其所要证明的要件事实属于哪一类法律要件;其次,判断该要件事实应由哪一方当事人承担证明责任,最后根据证据的提出者是否承担证明责任来最终确定其是否是“负有举证证明责任的当事人”。

在民间借贷中,原告(债权人)首先须证明其与被告(债务人)的民间借贷关系成立、已经向被告(债务人)完成了款项的支付、债权合法有效且已经到期。如原告前述举证初步完成的,则被告(债务人)则需就否认民间借贷关系的成立、债权的真实性或其他抗辩事由进行举证。但原被告双方在各自举证中是否均是《民诉法解释》108条中所述的“负有举证证明责任的当事人?”笔者对此持否定观点。

从《民诉法解释》108条对于待证事实的证明与反驳的区分中可以看出,“负有举证证明责任的当事人”指的是需要使己方主张事实成立否则就要承担败诉风险的人,而为反驳对方主张事实进行举证的当事人不是“负有举证证明责任的当事人”。例如:在张三诉李四民间借贷纠纷一案中,张三作为原告,主张“与李四存在民间借贷关系”,并向法院提交了其与李四之间的《借条》。该案中张三有首先证明“借贷关系成立”的责任,因此,张三是这一待证事实中“负有举证证明责任的当事人”,李四作为被告,否认与张三存在民间借贷关系,向法院提交了结论为“《借条》上李四的签名系伪造”的《司法鉴定意见书》。同样是举证行为,但李四举证是对于张三主张的“借贷关系成立”的反驳和否认,因此李四在此次举证中并不是“负有举证证明责任的当事人”。

(三)区分证明责任当事人的意义

民间借贷类案件的司法裁判中,由于没有正确认定谁是“负有举证证明责任的当事人”,经常会出现错误分配举证责任案例情况,例如笔者代理的某民间借贷纠纷案件中,原告吴某主张其与被告徐某之间存在民间借贷关系,却仅向法院提交了向徐某转账的银行流水凭证,而徐某为了反驳吴某主张的民间借贷关系,提供了大量旁佐证据,但一审法院判决认定:“被告无法证明案涉款项发生的基础法律关系是共同投资而非原告主张的民间借贷…其无法提供证据证明其主张事实,应承担举证不能的责任。”判决原被告双方民间借贷关系成立,被告徐某应向吴某偿还“借款本息”。

后该案上诉,二审法院经过审理,重新明确“在被上诉人吴某不能提供更充分的证据证明其主张的情况下,即使双方均有未完全履行举证的行为,此时的结果责任仍应归于被上诉人吴某,由被上诉人吴某对此承担相应的不利后果,因此,现有证据无法证实二人之间存在民间借贷关系。”最终纠正一审判决的错误认定,驳回了原告吴某的全部诉讼请求。

一审判决认为徐某证据不足以支撑其“二人实际是共同投资借款”的主张,显然是将被告徐某错误认定为证明其与原告吴某之间是否存在民间借贷关系的“负有举证证明责任的当事人”。但本案中原告吴某率先主张二人存在借款关系,因此他才是二人之间是否存在借贷关系的证明责任人,而被告徐某的一系列举证实则是对原告吴某主张的否认和反驳,二审法院关注到了被告徐某在本案中承担了过重的举证责任,并适时予以纠正,维护了徐某的合法权益。

由此可见,认定“负有举证证明责任的当事人”是民事诉讼证据规则中最重要的环节之一,尤其是在民间借贷案件中,关系着全案的举证责任分配是否合理。

03、民间借贷中的本证与反证

(一)本证与反证的定义

所谓本证,指的是民事诉讼中具有证明责任的当事人为了证明自己主张的待证事实而提出的证据,例如前例中主张与李四存在借贷关系的张三向法院提交的与李四之间的《借条》。反证则指的是为否认对方主张事实而提出证据,如前例中否认与张三存在借款关系的李四向法院提交的结论为“《借条》上李四的签名系伪造”的《司法鉴定意见书》。

本证和反证与当事人在诉讼中的地位和身份无关,而与证据是否由承担证明责任的当事人提出相关,“负有举证证明责任的当事人”提出的证据就是本证,反之则为反证。

(二)本证标准——“审查并结合相关事实,确信待证事实的存在具有高度可能性。”

根据《民诉法解释》108条第一款的规定,本证的证明标准需达到使法院确信待证事实的存在具有高度可能性,即本证需达到使裁判者的心证达到内心确信真实存在的证明程度,方才成立。

1、高度可能性的标准

所谓高度可能性,是待证事实可信的程度概念,虽然在司法实务中目前暂无唯一标准,但根据德国学者提出的刻度盘理论,四个可信的程度分别是:0%-完全没可能,1%-25%几乎不可能,26%-49%不太可能,50%可能性不明确,51%-74%属于较大可能,75%-99%属于非常可能。

国内部分学者观点认为75%应为高度可能性证明标准的界线,但笔者认为,结合近年来的司法判例及对证据规则的调整立意,75%无法达到目前普遍司法实践中高度可能性所代表的可信程度。

2019年以前的民间借贷案例,对于民间借贷的成立基本采信的是“借条+转账凭证/收条”的模式,该模式可达到可信度75%。但随着2019年民间借贷案件的爆发,裁判者很快发现不少当事人利用这一证据认定模式虚构事实获取不正当利益,因而虚假诉讼刑事犯罪案件也在2020年达到了10年内的峰值:

(数据来源:alpha数据可视化)

由此,《最高人民法院关于民事诉讼证据的若干规定》、《民诉法解释》等法律法规先后作出调整,结合民间借贷案件司法解释强调对于民间借贷是否成立应“全面” 审查全案证据、“综合”经验评判,即是在借条+收条/转账凭证的认定模式上增加了辅助证明要件,实际是对裁判者依据证据认定待证事实是否达到“高度可能性”的“自由”进行了一定的限制。

2、如何认定高度可能性

《民诉法解释》105条规定:“人民法院应当按照法定程序,全面、客观地审核证据,依照法律规定,运用逻辑推理和日常生活经验法则,对证据有无证明力和证明力大小进行判断,并公开判断的理由和结果。”

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十五条规定:“被告抗辩借贷行为尚未实际发生并能作出合理说明的,人民法院应当结合借贷金额、款项交付、当事人的经济能力、当地或者当事人之间的交易方式、交易习惯、当事人财产变动情况以及证人证言等事实和因素,综合判断查证借贷事实是否发生。”

第十八条人民法院审理民间借贷纠纷案件时发现有下列情形之一的,应当严格审查借贷发生的原因、时间、地点、款项来源、交付方式、款项流向以及借贷双方的关系、经济状况等事实,综合判断是否属于虚假民事诉讼:

(一)出借人明显不具备出借能力;

(二)出借人起诉所依据的事实和理由明显不符合常理;

(三)出借人不能提交债权凭证或者提交的债权凭证存在伪造的可能;

(四)当事人双方在一定期限内多次参加民间借贷诉讼;

(五)当事人无正当理由拒不到庭参加诉讼,委托代理人对借贷事实陈述不清或者陈述前后矛盾;

(六)当事人双方对借贷事实的发生没有任何争议或者诉辩明显不符合常理;

(七)借款人的配偶或者合伙人、案外人的其他债权人提出有事实依据的异议;

(八)当事人在其他纠纷中存在低价转让财产的情形;

(九)当事人不正当放弃权利;

(十)其他可能存在虚假民间借贷诉讼的情形。

《最高人民法院关于民事诉讼证据的若干规定》第八十五条:“人民法院应当以证据能够证明的案件事实为根据依法作出裁判。审判人员应当依照法定程序,全面、客观地审核证据,依据法律的规定,遵循法官职业道德,运用逻辑推理和日常生活经验,对证据有无证明力和证明力大小独立进行判断,并公开判断的理由和结果。”

由上述法律法规可知,确认民间借贷成立是否符合“高度可能性”标准总体来说遵循“全面” 审查证据和“综合”经验评判两个标准:“全面”审查证据具体表现在对证据三性的认定应该更加严谨,经得起推敲,从证据的数量、种类综合考量证据证明力的大小,最终审查证明责任人提交的证据是否能形成完整的证据链条。“综合”经验评判则对裁判人员提出了更高的要求,不仅要考虑在案证据呈现的状态和事实,更要求提炼证据证明事实之间是否存在矛盾,是否与常规常理存在明显冲突。因此裁判者需要具备良好的法理功底、缜密的逻辑分析能力以及丰富的社会经验和裁判经验。

总体来说,对“高度可能性”的评判实际上是裁判者心证的形成的过程,其中必然受裁判者的主观因素所影响,而因此更要求裁判者充分发挥主观能动性,通过对案件证据的认定进而审慎认定案件待证事实,不断缩小“法院认定事实”与“案件客观事实”之间的差距。

(三)反证标准——“人民法院经审查并结合相关事实,认为待证事实真伪不明。”

与本证不同,反证的提出者本质上不是对“待证事实”“负有举证证明责任的当事人,”反证的证明标准是:只需要将本证使裁判者形成的内心确信拉低到高度可能性证明标准之下,使裁判者产生的心证发生动摇即可,并不要求裁判者对反证的证明事实确信。

1、反证标准的运用

近年来的司法判例也体现了对这一证据规则的践行与运用。

(2022)新02民终350号王某莉与寇某德等人债务清偿纠纷一案中,原告王某莉为主张其与王某梅之间存在民间借贷关系,向法院提交了三份《借条》和转账凭证。但一审法院在全面审查证据后发现:王某莉三次向王某梅出借款项间隙不短,但均是在上一次的借款完全没有偿还的情况下就再次出借,明显不符合日常的生活经验。另外,王某莉在陈述自己的借款经过中多次表述前后矛盾、不合常理,故而分析认定:“本案中,对王某莉主张的借款,均由王某梅出具《借条》,可以证实王某梅与王晓莉就借款形成合意。但王某莉提交的证据与其庭审陈述、《借条》载明的款项交付时间、方式等不一致,本案被告为反驳王晓莉之主张,在一审庭审中提交王某梅手书记账本、汝吾伊独善情理法借助银行司契单及微信群截屏等证据,二审中又提交王某梅与王某之间的银行往来明细。根据《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第一百零八条第二款之规定……反证的证明标准低于本证,只需要将本证使法官形成的内心确信拉低到高度可能性证明标准之下即实现目的。本案被告为反驳王某莉之主张提交的证据导致本院对王某莉与王某梅之间存在其他经济往来产生合理怀疑。现王某莉未提交补强证据证实其主张,本院依法认定王某莉与王某梅之间的民间借贷法律关系不存在。”

(2022)琼9003民初4115号陈长记、梁玉梅的民间借贷纠纷案件中,对于双方是否存在民间借贷关系,法院评述认为:“依据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十八条第一款第二项“……出借人起诉所依据的事实和理由明显不符合常理…… ”的规定,本案中,原告称认识二被告多年,但是却不加微信、不打电话,相逢全靠偶遇。在这样的情况下,原告还借钱30000元给被告梁玉梅,让被告练玉云做该笔借款的担保,这明显不符合常理。原告称借钱时被告练玉云是见证人,但被告练玉云同被告梁玉梅的陈述一致,都称不认识原告。根据《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第九十条……的规定,原告主张被告梁玉梅、练玉云偿还借款30000元及利息没有事实及法律依据,本院不予支持。”并据此在原告向法院提交有《借条》《收条》、微信聊天记录证据证明的情况下认定双方民间借贷关系不成立,驳回了原告的全部诉讼请求。

从以上两个司法判例可以看到,裁判者全面审核证据后,在本证证明的待证事实仍存在明显不符合日常生活经验时,运用108条反证规则,再次分配了举证责任,对于原告方不能补强证据证实其主张的,认定民间借贷不成立。

2、本证、反证与优势证据规则

2008修正版的《最高人民法院关于民事诉讼证据的若干规定》第七十三条规定:“双方当事人对同一事实分别举出相反的证据,但都没有足够的依据否定对方证据的,人民法院应当结合案件情况,判断一方提供证据的证明力是否明显大于另一方提供证据的证明力,并对证明力较大的证据予以确认。”该规定在2019年的修正版本中已经删除,表明了立法者有意将“优势证据规则”向本证与反证规则调整。然而在实务中,目前还存在一些裁判者受旧的证据规则误导的情形。

同样系笔者承办的吴某诉徐某的另一民间借贷纠纷案中,吴某为主张其与徐某之间存在民间借贷关系向法院提交了借条、收条和转账记录,徐某则提出借条和收条系吴某利用徐某在空白纸上的签名伪造,为此提交了借条签订前一天徐某在的空白纸上签名的手机照片。本案的审理法院在判决文书中分析认为:上诉人(徐某)所提交的证据虽可说明其的主张有一定道理,但不能确证上诉人(徐某)的主张……应当由上诉人(徐某)承担举证不利后果。”

笔者认为,该判决显然是沿用了旧的“优势证据规则”,即完全一致地审查双方的证据谁的证明力更强,故而认为徐某提交的证据证明力小于吴某提交的借条/收条的证明力,忽略了对于本案来说,“是否成立民间借贷”的举证责任应由被上诉人吴某承担,徐某的举证是对吴某提出的本证(借条/收条)的否认和反驳,只能适用反证的证明标准。而从法院判决的分析可以看出,法院认为徐某的举证“有一定道理”,说明其因吴某举证而形成的心证已经被动摇,吴某所称事实因存在其他可能的合理怀疑,已经达不到高度可能性的程度。

因此可知,在事实较为清楚的案件中,对本证与反证的确定可能尚不能影响整个案件的走向,但复杂疑难的案件中,在裁判者本身的心证难以确立的情况下,正确区分本证与反证,才有利于裁判者作出合乎法理的判断。

03、总 结

综上,《民诉法解释》108条确立的举证责任分配及证明标准差异规则,是我国民事诉讼朝着“当事人主义”迈出了重要一步:更明确的举证责任划分;更清晰的证明责任标准;更抽离、全面的审查标准之下,都意味着“借条+收条/转账=民间借贷”在目前的司法裁判要求中已经不是必然成立的等式。对于民间借贷这类与老百姓生活息息相关的案件,日常生活经验与常理是裁判者运用证据规则与分配举证责任的一个必要裁量因素。

划分本证与反证、明确证明责任,当事人才有抗辩的积极性、才能成为庭审的“主人公”,而法官充分考虑日常生活经验,也才能够摆脱直接参与者的尴尬处境回归诉讼活动指挥者的角色,站在一个真正中立的立场上对证据和主张进行全方位、多侧面的审视、有效地避免主观臆断和片面性,为最终的正确裁判奠定坚实的基础。