引言

基金互认,指允许境外注册并受当地监管机构监管的基金产品向本地居民公开销售,关键涉及如何对境外金融产品或机构开放本地市场、如何有效保护本地投资者利益的问题。基金互认有三种主要模式:1、欧洲模式—通过统一立法实现基金销售与监管一体化;2、台湾地区模式:全面放开海外基金的境内销售;3、香港模式:通过法规评估与监管合作引进境外基金,逐步实施双边互认。中国证监会借鉴香港与其他市场互认经验,采取了在监管体系相对独立、监管标准基本趋同的基础上,通过监管合作实现基金互认的模式。

香港互认基金研究论证工作始于2012年底,中国证监会、外汇局及香港证监会于2013年3月正式成立三方工作组,经过多轮研究论证,于2014年形成具体实施方案上报国务院,并于2015年4月经国务院批复同意。2015年5月22日,中国证监会和香港证监会签署《关于内地与香港基金互认安排的监管合作备忘录》,各自发布互认基金香港法规。中国证监会于2015年5月发布的《香港互认基金暂行管理规定》,该规定自2015年7月1日起实施,允许依照香港法律在香港设立和运作、由香港基金管理人管理的公募基金经中国证监会注册后在内地销售,正式开辟了香港公募基金北上的通路。根据Wind数据显示,截至2024年6月15日,在内地销售的香港互认基金已有41只(不同份额合并计算,包含暂不对内地个人投资者销售的基金),其中债券型19只,股票型16只,混合型4只,指数型2只,为内地投资者配置海外资产提供了新选择。

2024年4月19日,为配合新“国九条的”实施,证监会发布5项资本市场对港合作措施,提出“拟推动适度放宽互认基金客地销售比例限制,允许香港互认基金投资管理职能转授予与管理人同集团的海外资产管理机构”,据此证监会于2024年6月14日公布的《香港互认基金管理规定(修订草案征求意见稿)》,对《香港互认基金暂行管理规定》进一步修订,向社会公开征求意见,也是针对上述措施的落地方案。

法规对比

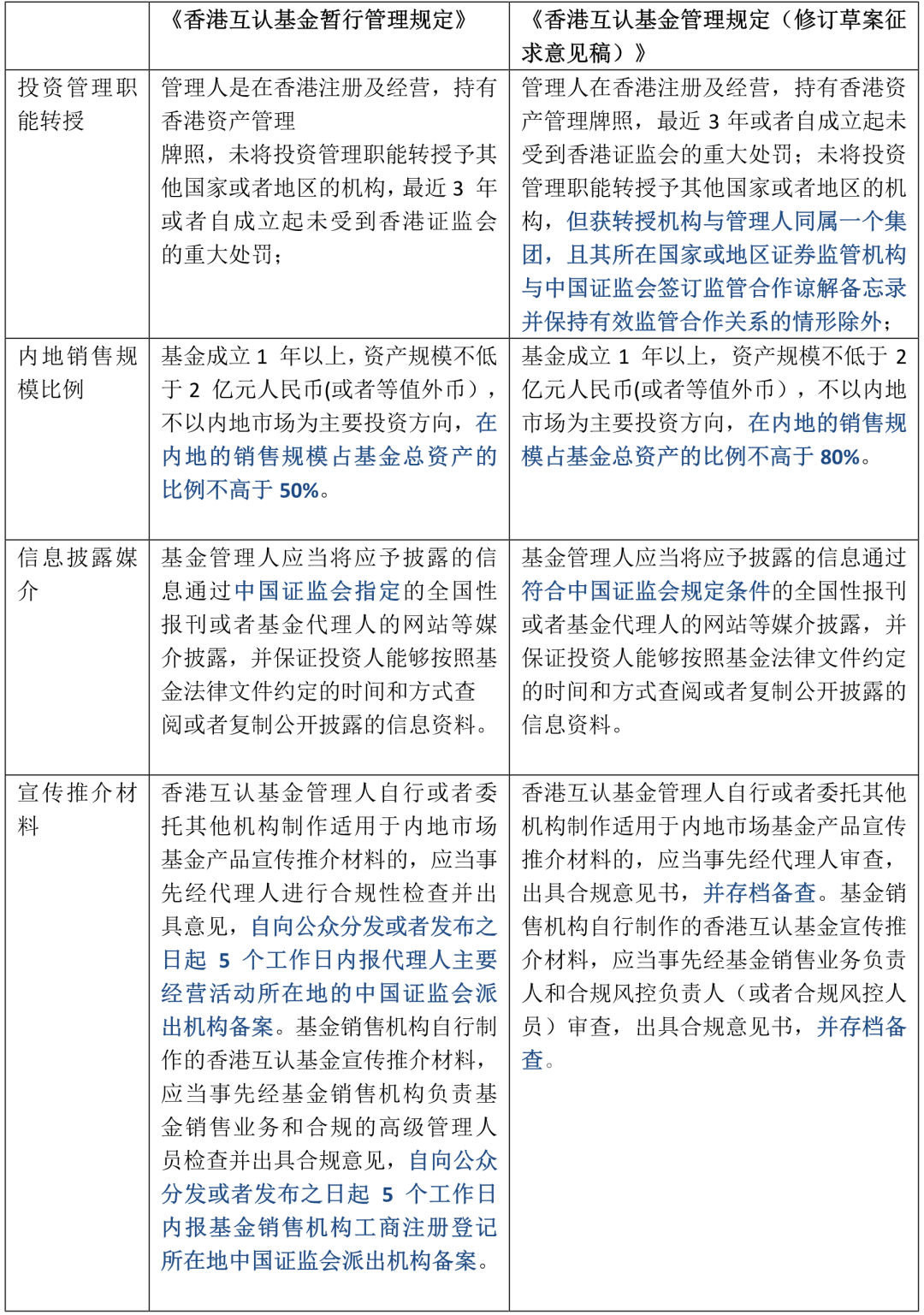

具体来看,相比2015年证监会发布的《香港互认基金暂行管理规定》,本次最新公布的《《香港互认基金管理规定(修订草案征求意见稿)》做出了如下修改:

主要修订解读

(一)放宽内地销售比例至80%

《香港互认基金暂行管理规定》遵循“循序渐进、逐步扩大,实施一段时间后再进一步推进”的基本原则,对香港互认基金设置了50%的销售比例限制。在当前市场环境下,从需求端来看,随着投资观念的成熟,内地投资者日益重视资产配置的多元化,希望通过投资相关性较低的不同类型和不同国家/地区市场的资产分散风险,控制投资组合的波动,因此对海外资产配置需求日益高涨。年初,人行广东省、深圳市分行,金管局广东、深圳监管局,证监会广东、深圳监管局联合发布新修订的《粤港澳大湾区“跨境理财通”业务试点实施细则》,放宽内地投资者准入限制,扩大代销机构范围和可销售产品类型即是对内地投资者日益高涨的境外资产配置热情的回应。但从供给端来看,外汇管制导致QDII基金额度受限,根据Wind数据显示,2024年6月15日,全市场298只QDII基金中(不同份额合并计算),有15只产品暂停申购,108只暂停大额申购,“跨境理财通”的投资者也仅限具有粤港澳大湾区内地9市户籍或在粤港澳大湾区内地9市连续缴纳社保或个人所得税满2年的居民,内地投资者仍存在海外资产配置缺口。从监管侧来看,互认机制实施以来,内地与香港基金互认工作平稳推进,各项制度和机制运行平稳,已存在进一步扩大开放的条件。

因此,本次《香港互认基金管理规定(修订草案征求意见稿)》按照稳步有序、逐步放开的原则,将互认基金客地销售比例限制由 50%放宽至80%,以更好地满足内地投资者的需求,支持香港国际金融中心建设。此外,对公募基金销售机构来说,亦考虑逐步纳入互认基金的代销,将其作为QDII基金额度不足时为投资者推荐同类型海外资产的替代选择。

(二)放松投资管理职能转授权限制

证监会在《香港互认基金暂行管理规定》的问题解答中明确指出互认基金的香港基金管理人不能将投资管理职能转授权给在香港之外运营的的投资机构,这意味着互认基金的投资管理需由香港本地团队承担,但受限于地区因素,香港本地团队的研究范围多数仍是以香港市场为核心,辐射亚太区域,难以做到真正的全球资产配置。根据Wind数据显示,38只主动管理的香港互认基金中,仅有中银香港环球股、摩根国际债券等少数基金在产品文件的投资策略中明确投资于全球市场,其他仍是专注中国或亚太投资。

本次《香港互认基金管理规定(修订草案征求意见稿)》允许香港基金管理人将投资管理职能转授给同集团且所在国家或地区证券监管机构与中国证监会签订监管合作谅解备忘录并保持有效监管合作关系的投资机构,根据证监会公布的最新数据显示,证监会已经与美国、越南、韩国、日本、法国、印度等67个国家和地区的境外证券(期货)监管机构签署合作备忘录,本次修订内容有助于香港管理人在同集团其他国家、地区投资机构的帮助下扩展投资能力圈,覆盖更多国家和地区市场的资产,通过资产的全球化构建内部存在不相关性的投资组合,控制单一国家或地区市场波动的影响,为投资者提供更多元化的资产配置解决方案。

(三)放宽信息披露媒介,取消宣推材料备案要求

由于证监会2015年发布《香港互认基金暂行管理规定》,发布日期较早,当时实施的《证券投资基金销售管理办法》仍要求宣推材料向证监局备案,但2020年实施的《公开募集证券投资基金销售机构监督管理办法》已取消了备案要求,仅要求存档备查,本次《香港互认基金管理规定(修订草案征求意见稿)》拉平了标准,同时亦放宽了信息披露媒介,方便了相关机构在香港互认基金信息披露和宣推材料审核和使用方面的操作。

结语

《香港互认基金管理规定(修订草案征求意见稿)》重点解决了内地销售额度不足和投资管理转授权受限两个主要问题,是在实践基础上结合市场情况对原有香港基金互认安排的进一步优化,亦是对新“国九条”提出的“坚持统筹资本市场高水平制度型开放和安全,拓展优化资本市场跨境互联互通机制”的回应,预计本次修订将进一步满足内地投资者的跨境理财需求,并对香港国际金融中心建设提供有力支持,我们期待优化后的香港互认基金管理规定尽快落地实施。

基金互认,指允许境外注册并受当地监管机构监管的基金产品向本地居民公开销售,关键涉及如何对境外金融产品或机构开放本地市场、如何有效保护本地投资者利益的问题。基金互认有三种主要模式:1、欧洲模式—通过统一立法实现基金销售与监管一体化;2、台湾地区模式:全面放开海外基金的境内销售;3、香港模式:通过法规评估与监管合作引进境外基金,逐步实施双边互认。中国证监会借鉴香港与其他市场互认经验,采取了在监管体系相对独立、监管标准基本趋同的基础上,通过监管合作实现基金互认的模式。

香港互认基金研究论证工作始于2012年底,中国证监会、外汇局及香港证监会于2013年3月正式成立三方工作组,经过多轮研究论证,于2014年形成具体实施方案上报国务院,并于2015年4月经国务院批复同意。2015年5月22日,中国证监会和香港证监会签署《关于内地与香港基金互认安排的监管合作备忘录》,各自发布互认基金香港法规。中国证监会于2015年5月发布的《香港互认基金暂行管理规定》,该规定自2015年7月1日起实施,允许依照香港法律在香港设立和运作、由香港基金管理人管理的公募基金经中国证监会注册后在内地销售,正式开辟了香港公募基金北上的通路。根据Wind数据显示,截至2024年6月15日,在内地销售的香港互认基金已有41只(不同份额合并计算,包含暂不对内地个人投资者销售的基金),其中债券型19只,股票型16只,混合型4只,指数型2只,为内地投资者配置海外资产提供了新选择。

2024年4月19日,为配合新“国九条的”实施,证监会发布5项资本市场对港合作措施,提出“拟推动适度放宽互认基金客地销售比例限制,允许香港互认基金投资管理职能转授予与管理人同集团的海外资产管理机构”,据此证监会于2024年6月14日公布的《香港互认基金管理规定(修订草案征求意见稿)》,对《香港互认基金暂行管理规定》进一步修订,向社会公开征求意见,也是针对上述措施的落地方案。

法规对比

具体来看,相比2015年证监会发布的《香港互认基金暂行管理规定》,本次最新公布的《《香港互认基金管理规定(修订草案征求意见稿)》做出了如下修改:

主要修订解读

(一)放宽内地销售比例至80%

《香港互认基金暂行管理规定》遵循“循序渐进、逐步扩大,实施一段时间后再进一步推进”的基本原则,对香港互认基金设置了50%的销售比例限制。在当前市场环境下,从需求端来看,随着投资观念的成熟,内地投资者日益重视资产配置的多元化,希望通过投资相关性较低的不同类型和不同国家/地区市场的资产分散风险,控制投资组合的波动,因此对海外资产配置需求日益高涨。年初,人行广东省、深圳市分行,金管局广东、深圳监管局,证监会广东、深圳监管局联合发布新修订的《粤港澳大湾区“跨境理财通”业务试点实施细则》,放宽内地投资者准入限制,扩大代销机构范围和可销售产品类型即是对内地投资者日益高涨的境外资产配置热情的回应。但从供给端来看,外汇管制导致QDII基金额度受限,根据Wind数据显示,2024年6月15日,全市场298只QDII基金中(不同份额合并计算),有15只产品暂停申购,108只暂停大额申购,“跨境理财通”的投资者也仅限具有粤港澳大湾区内地9市户籍或在粤港澳大湾区内地9市连续缴纳社保或个人所得税满2年的居民,内地投资者仍存在海外资产配置缺口。从监管侧来看,互认机制实施以来,内地与香港基金互认工作平稳推进,各项制度和机制运行平稳,已存在进一步扩大开放的条件。

因此,本次《香港互认基金管理规定(修订草案征求意见稿)》按照稳步有序、逐步放开的原则,将互认基金客地销售比例限制由 50%放宽至80%,以更好地满足内地投资者的需求,支持香港国际金融中心建设。此外,对公募基金销售机构来说,亦考虑逐步纳入互认基金的代销,将其作为QDII基金额度不足时为投资者推荐同类型海外资产的替代选择。

(二)放松投资管理职能转授权限制

证监会在《香港互认基金暂行管理规定》的问题解答中明确指出互认基金的香港基金管理人不能将投资管理职能转授权给在香港之外运营的的投资机构,这意味着互认基金的投资管理需由香港本地团队承担,但受限于地区因素,香港本地团队的研究范围多数仍是以香港市场为核心,辐射亚太区域,难以做到真正的全球资产配置。根据Wind数据显示,38只主动管理的香港互认基金中,仅有中银香港环球股、摩根国际债券等少数基金在产品文件的投资策略中明确投资于全球市场,其他仍是专注中国或亚太投资。

本次《香港互认基金管理规定(修订草案征求意见稿)》允许香港基金管理人将投资管理职能转授给同集团且所在国家或地区证券监管机构与中国证监会签订监管合作谅解备忘录并保持有效监管合作关系的投资机构,根据证监会公布的最新数据显示,证监会已经与美国、越南、韩国、日本、法国、印度等67个国家和地区的境外证券(期货)监管机构签署合作备忘录,本次修订内容有助于香港管理人在同集团其他国家、地区投资机构的帮助下扩展投资能力圈,覆盖更多国家和地区市场的资产,通过资产的全球化构建内部存在不相关性的投资组合,控制单一国家或地区市场波动的影响,为投资者提供更多元化的资产配置解决方案。

(三)放宽信息披露媒介,取消宣推材料备案要求

由于证监会2015年发布《香港互认基金暂行管理规定》,发布日期较早,当时实施的《证券投资基金销售管理办法》仍要求宣推材料向证监局备案,但2020年实施的《公开募集证券投资基金销售机构监督管理办法》已取消了备案要求,仅要求存档备查,本次《香港互认基金管理规定(修订草案征求意见稿)》拉平了标准,同时亦放宽了信息披露媒介,方便了相关机构在香港互认基金信息披露和宣推材料审核和使用方面的操作。

结语

《香港互认基金管理规定(修订草案征求意见稿)》重点解决了内地销售额度不足和投资管理转授权受限两个主要问题,是在实践基础上结合市场情况对原有香港基金互认安排的进一步优化,亦是对新“国九条”提出的“坚持统筹资本市场高水平制度型开放和安全,拓展优化资本市场跨境互联互通机制”的回应,预计本次修订将进一步满足内地投资者的跨境理财需求,并对香港国际金融中心建设提供有力支持,我们期待优化后的香港互认基金管理规定尽快落地实施。