引言

上周我们发布了股权激励三部曲中的“入门篇”,从股权激励的概念、发展历史和不同类型企业的激励特点三个角度,说明何为股权激励。本周我们将梳理和探讨股权激励几种常用工具和对应的特点,帮助读者进一步了解股权激励的操作模式。

股权激励的工具非常多,我们此次只对常用的几种工具体系进行阐述。

在介绍股权激励的工具之前,我们先简单说明几个股权激励的专有名词:

一、股权激励的主体:

股权激励的主体是指实施股权激励计划的主体,一般情况下是指公司。

二、激励对象:

是指获得激励的人员,也就是受到激励的对象。

三、激励的额度:

从两个层面来说明这个概念,一是整个公司可以拿出多少比例、份额、数量的股份或者股权来实施股权激励计划,二是员工能够获得股份或者股权的多少。

四、激励的效果:

是指作为激励主体,能否达到激励目标,实现营收增长;作为激励对象,收入权益能否实现。

五、激励的成本:

是指用于股权激励的各种成本,这其中包括显性成本和隐形成本。

六、激励的有效期:

是指股权激励计划整体实施的时间长度,一般情况在三至五年,也有期限更长的激励有效期,视具体情况而定。

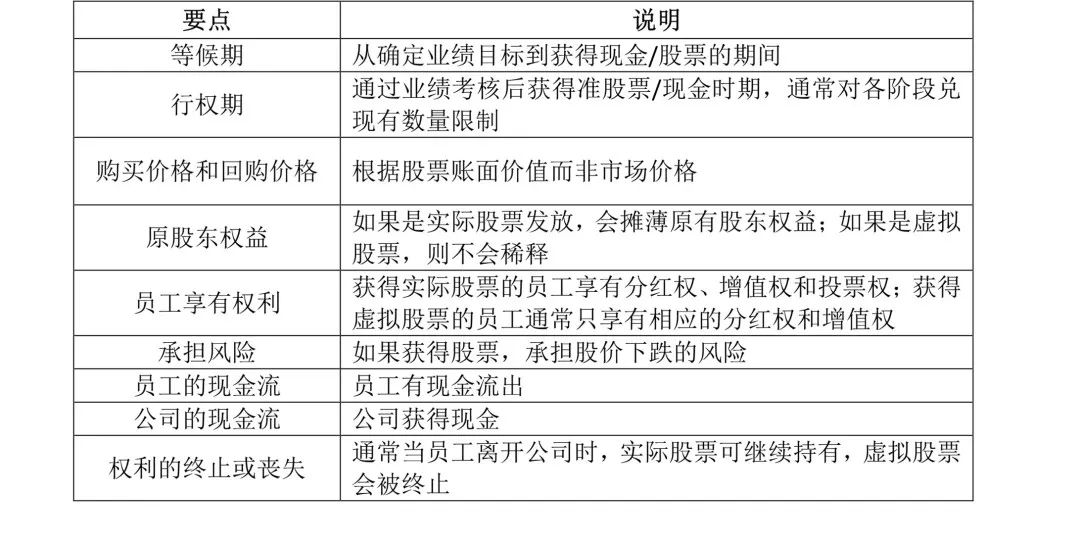

七、等待期:

是指自授权到首次行权的时间跨度,一般情况下以一年的时间长度居多。

八、窗口期:

是指可以行权的时间范围。

九、分红权:

是指激励对象享有税后利润分享的权利。

十、兑现:

是指将股票或者股权变现的行为。

十一、回购:

是指公司按照规定或者约定的价格将股权股票赎回的行为。

股权激励常用工具及特点

一、股票期权

股票期权实际上是一种看涨期权,意思是公司授予激励对象可以在规定的时间内以事先约定的价格购买本公司一定数量股票的权利。

如果用买房的事例来说明,那么股票期权就是“买房摇号”,也就是有资格兑现“房号”,但购房人可以选择买或不买。

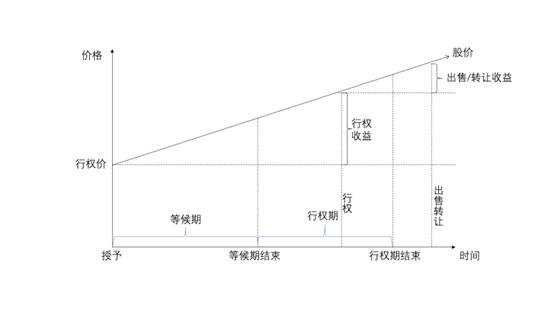

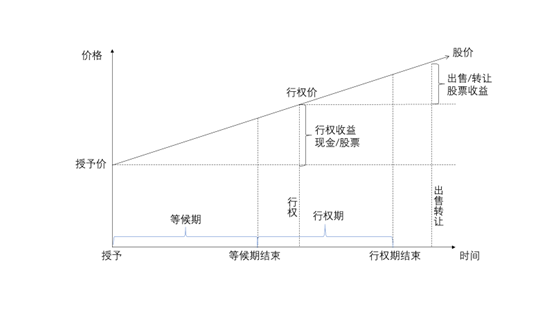

整体周期可以示意图来说明:

(图示)

在行权期间内可以选择分段行权,一般可以设置为30%、30%、40%,行权期一般设置为三年为宜,有的公司会选择在行权期结束后限制出售,以保障公司股权结构的相对稳定。

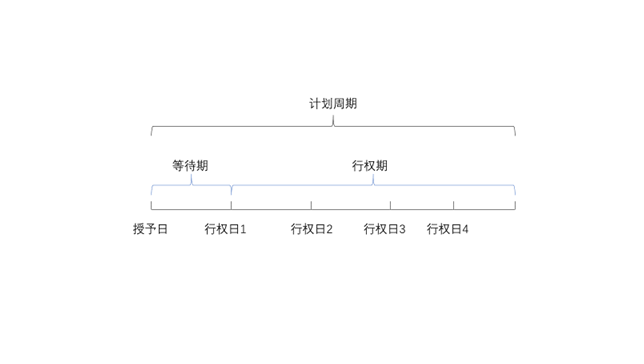

(时间示意图)

授予日在整个期权方案的实施周期中非常关键,因为授予日与股票价格和纳税数额息息相关;等待期在上市公司一般设置为一年,设置等待期的目的也是为了考察激励对象的业绩;行权期一般设置为二至三年。整体计划周期大概在三至五年。

股票期权的特点:

实施股票期权的激励方式,大部分情况下会采取增发的形式来实现股份的授予,这就导致原股东的股权会被稀释;但对于激励对象而言可以减轻负担降低风险,在行权之前员工不需要承担股票下跌的风险,激励对象也无需支付任何现金。

二、限制性股票

限制性股票,顾名思义是对实现股票权益进行一定程度的限制,也就是公司会事先授予激励对象一定数量的公司股票,但对股票的转让、退出等设定特定的限制条件,目的在于让公司的高层将时间和精力投入到公司长期的战略目标中去。

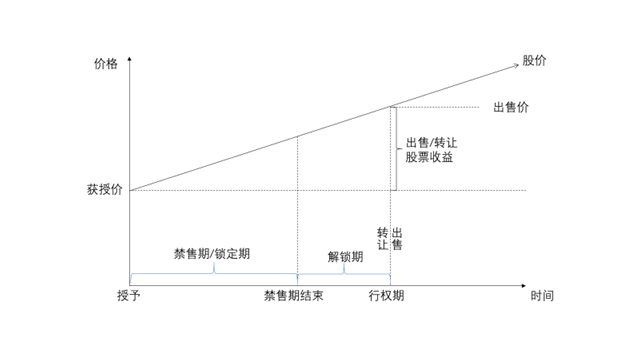

(图示)

获授价是员工马上要出钱购买限制性股票的价格,一般情况下采用限制性股票的方式进行激励,获授价是有一定折扣的,也就是说,在授予限制性股票的当时,员工就已经享受到了激励的权益,但在上市公司,获授价是不能低于市场价50%的。

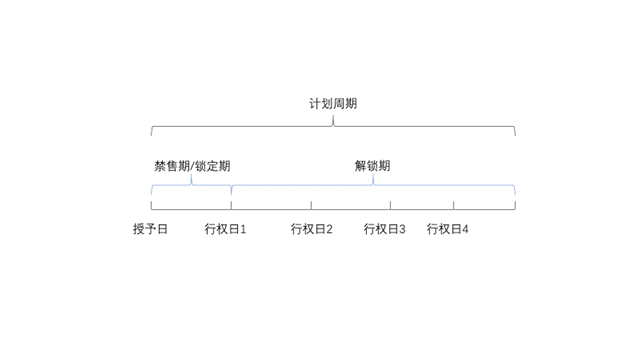

(时间示意图)

限制性股票的整个计划周期一般为四至五年,禁售期一般设置为一年为宜,不能太长也不可过短,太长激励对象会失去耐心看不到前景,没等解锁就会离开,过短也不能充分考察激励对象的绩效,无法充分发挥激励的作用。

限制性股票的特点:

一般情况下原股东的股权会被稀释,另外,一旦实施了限制性股票的激励方式,员工实际上已经对获授的股票享受所有权,那么就需要承担股价下跌的风险。

三、股票增值权

股票增值权实际上也是一种看涨期权,但与股票期权的差别还是比较明显的:股票期权需要行权以获得股票,而增值权的激励对象并不需要像认购期权一样购入股票,而是针对股票升值的部分要求兑现,兑现可以通过行权获得股价升值的收益,激励对象不需要付出现金,行权后获得的可以是现金,也可以是等价的股票。

(图示)

股票增值权模式实际上更多是一种激励机制而非约束机制,一般来说员工不享有投票权,但享有增值权,只有当激励对象将增值收益兑换成等价股票时,才享有投票权和分红权。

股票增值权的特点:

一是激励对象不需要付出现金;二是在前期的时候,激励对象不需要承担风险,除非是将获得的收益兑现成为股票才会承担股价下跌的风险,所以对于员工而言是一种比较轻资产的模式。

四、虚拟股票

虚拟股票也可以叫做“影子股票”,它不是一种真正的股票,激励对象获得的是一定数量的分红权和股票增值权的收益,但并不真正拥有股票,员工获得的是股票的溢价、升值、分红,但没有所有权和表决权。

虚拟股票的应用相对比较灵活,我们在选择股权激励的工具时,可以将虚拟股票和其他工具结合起来使用,比如股票期权、限制性股票等。

虚拟股票在上市公司使用的较少,因为很多员工可能会觉得虚拟股票毕竟是“虚”的,并不实在,对于员工而言获得感相对较差,员工的参与感也较其他工具更差一些,所以一般情况下虚拟股票不单独作为工具使用。

虚拟股票的特点:

一般来说,虚拟股票是不需要员工付出现金的,虽然有的公司会让员工付出现金,但在实际操作中难度较大,因为作为员工而言,其获得的股票本身就是虚拟的,在法律方面是否有足够保障、兑现退出的时候如何核定价格、购股的资金在法律层面有无被认定为非法集资的风险等,这些疑问都是阻碍现金购入虚拟股票的障碍。

但如果不需要员工付出现金代价,往往不会起到足够的激励效果,这也是人性的特征。所以在实操中,虚拟股票往往会与其他工具相结合。

五、业绩股票

公司用现金或者是普通股作为一个长期激励型的报酬实付给经营者。在计划起始的时候,确定一个合理的业绩目标,如果激励对象在约定的时间之内达到了预定的目标,比如价格、市盈率、经营收入、利润率等,公司就会授予一定数量的现金、股票或者提取一定的奖励基金。相应的,业绩股票的流通变现通常会有时间和数量方面的限制。

六、账面价值股票

有的时候股票价格的高低和公司经营的好坏并无太大关系,所以为了客观反应出公司的经营情况,以公司的账面资产作为基准来确定股票价值,通过账面价值股票,可以避免证劵市场上股票价格的反复无常,更能体现经营者的经营成果。

当经营者得到公司股票的时候,他所购股的价格由当时的账面价值来决定,而不是根据市场的价格确定,在公司回购的时候,也是按照账面价值回购。

所以在具体操作的时候,使用账面价值股票可以和期权的激励方式作结合。

账面价值股票具有如下特点:

(点击查看大图)

七、特定目标奖金/股票

特定目标奖金/股票类似于年度奖金,一般也是一年评比一次,但评定的标准一般是前三至五年公司战略发展计划中既定的长期目标,然后根据既定目标的实施情况来设定目标如何与考核相结合。

通用公司曾经使用过这种激励模式,在1997年的时候通用公司曾经设立以净资产作为目标的激励计划:约定从1997年到2000年三年期间公司的净资产收益率要达到12.5%,那么作为公司的管理者就可以获赠一定数量的公司股票。这就是特定目标奖金/股票。

八、股票无条件赠予

这种方式是曾经有的大规模企业的大股东为了奖励功臣所采取的模式。

一般只有在公司处于重大转型期间或者刚成立的时候,因为遇到了一些重大困难,大股东或者公司才决定以无条件赠予股票的方式作为一种长期激励的方式,现今已经极少运用了。

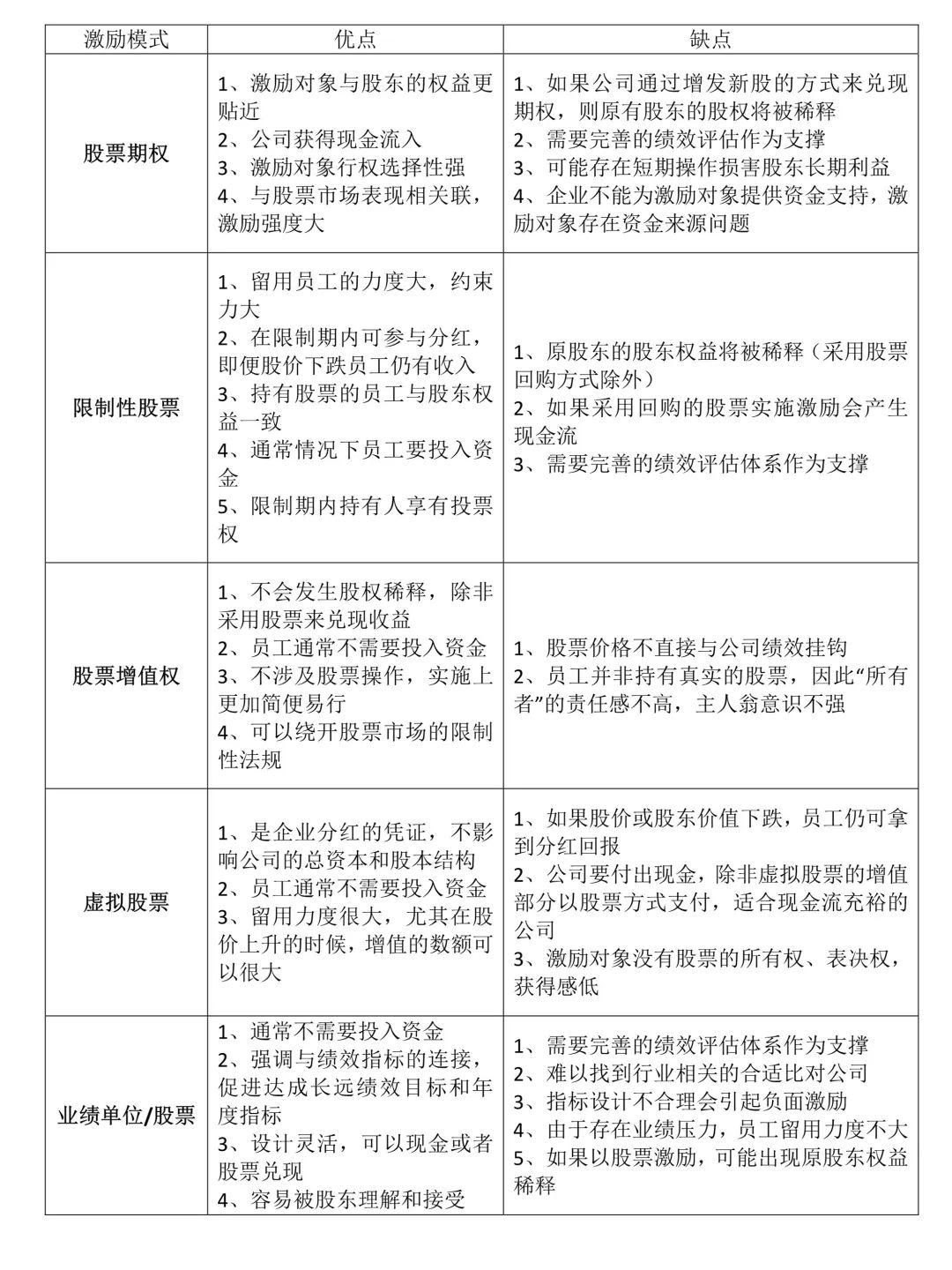

五种股权激励模式优缺点比较

(点击查看大图)

激励工具选择判断标准

上面我们已经介绍了各激励工具的定义、特点,分析了各个工具的优缺点,那么到底如何选择激励工具、选择激励体系时到底需要参考哪些因素?

在选择激励工具时,我们应结合各工具优缺点,从以下四个方面来找寻适合公司的激励模式:

(点击查看大图)

结语

正如我们在上篇中所讲,股权激励涉及多种工具和体系,如何选择,如何搭配,都有学问蕴藏其中。

但归根结底还是为了能实现公司选择这一模式最核心的目标,即以最大程度让员工得到激励,从而促进公司向好发展。

先了解,后熟悉。最后一篇我们将介绍股权激励的基础实操,欢迎继续关注。

上周我们发布了股权激励三部曲中的“入门篇”,从股权激励的概念、发展历史和不同类型企业的激励特点三个角度,说明何为股权激励。本周我们将梳理和探讨股权激励几种常用工具和对应的特点,帮助读者进一步了解股权激励的操作模式。

股权激励的工具非常多,我们此次只对常用的几种工具体系进行阐述。

在介绍股权激励的工具之前,我们先简单说明几个股权激励的专有名词:

一、股权激励的主体:

股权激励的主体是指实施股权激励计划的主体,一般情况下是指公司。

二、激励对象:

是指获得激励的人员,也就是受到激励的对象。

三、激励的额度:

从两个层面来说明这个概念,一是整个公司可以拿出多少比例、份额、数量的股份或者股权来实施股权激励计划,二是员工能够获得股份或者股权的多少。

四、激励的效果:

是指作为激励主体,能否达到激励目标,实现营收增长;作为激励对象,收入权益能否实现。

五、激励的成本:

是指用于股权激励的各种成本,这其中包括显性成本和隐形成本。

六、激励的有效期:

是指股权激励计划整体实施的时间长度,一般情况在三至五年,也有期限更长的激励有效期,视具体情况而定。

七、等待期:

是指自授权到首次行权的时间跨度,一般情况下以一年的时间长度居多。

八、窗口期:

是指可以行权的时间范围。

九、分红权:

是指激励对象享有税后利润分享的权利。

十、兑现:

是指将股票或者股权变现的行为。

十一、回购:

是指公司按照规定或者约定的价格将股权股票赎回的行为。

股权激励常用工具及特点

一、股票期权

股票期权实际上是一种看涨期权,意思是公司授予激励对象可以在规定的时间内以事先约定的价格购买本公司一定数量股票的权利。

如果用买房的事例来说明,那么股票期权就是“买房摇号”,也就是有资格兑现“房号”,但购房人可以选择买或不买。

整体周期可以示意图来说明:

(图示)

在行权期间内可以选择分段行权,一般可以设置为30%、30%、40%,行权期一般设置为三年为宜,有的公司会选择在行权期结束后限制出售,以保障公司股权结构的相对稳定。

(时间示意图)

授予日在整个期权方案的实施周期中非常关键,因为授予日与股票价格和纳税数额息息相关;等待期在上市公司一般设置为一年,设置等待期的目的也是为了考察激励对象的业绩;行权期一般设置为二至三年。整体计划周期大概在三至五年。

股票期权的特点:

实施股票期权的激励方式,大部分情况下会采取增发的形式来实现股份的授予,这就导致原股东的股权会被稀释;但对于激励对象而言可以减轻负担降低风险,在行权之前员工不需要承担股票下跌的风险,激励对象也无需支付任何现金。

二、限制性股票

限制性股票,顾名思义是对实现股票权益进行一定程度的限制,也就是公司会事先授予激励对象一定数量的公司股票,但对股票的转让、退出等设定特定的限制条件,目的在于让公司的高层将时间和精力投入到公司长期的战略目标中去。

(图示)

获授价是员工马上要出钱购买限制性股票的价格,一般情况下采用限制性股票的方式进行激励,获授价是有一定折扣的,也就是说,在授予限制性股票的当时,员工就已经享受到了激励的权益,但在上市公司,获授价是不能低于市场价50%的。

(时间示意图)

限制性股票的整个计划周期一般为四至五年,禁售期一般设置为一年为宜,不能太长也不可过短,太长激励对象会失去耐心看不到前景,没等解锁就会离开,过短也不能充分考察激励对象的绩效,无法充分发挥激励的作用。

限制性股票的特点:

一般情况下原股东的股权会被稀释,另外,一旦实施了限制性股票的激励方式,员工实际上已经对获授的股票享受所有权,那么就需要承担股价下跌的风险。

三、股票增值权

股票增值权实际上也是一种看涨期权,但与股票期权的差别还是比较明显的:股票期权需要行权以获得股票,而增值权的激励对象并不需要像认购期权一样购入股票,而是针对股票升值的部分要求兑现,兑现可以通过行权获得股价升值的收益,激励对象不需要付出现金,行权后获得的可以是现金,也可以是等价的股票。

(图示)

股票增值权模式实际上更多是一种激励机制而非约束机制,一般来说员工不享有投票权,但享有增值权,只有当激励对象将增值收益兑换成等价股票时,才享有投票权和分红权。

股票增值权的特点:

一是激励对象不需要付出现金;二是在前期的时候,激励对象不需要承担风险,除非是将获得的收益兑现成为股票才会承担股价下跌的风险,所以对于员工而言是一种比较轻资产的模式。

四、虚拟股票

虚拟股票也可以叫做“影子股票”,它不是一种真正的股票,激励对象获得的是一定数量的分红权和股票增值权的收益,但并不真正拥有股票,员工获得的是股票的溢价、升值、分红,但没有所有权和表决权。

虚拟股票的应用相对比较灵活,我们在选择股权激励的工具时,可以将虚拟股票和其他工具结合起来使用,比如股票期权、限制性股票等。

虚拟股票在上市公司使用的较少,因为很多员工可能会觉得虚拟股票毕竟是“虚”的,并不实在,对于员工而言获得感相对较差,员工的参与感也较其他工具更差一些,所以一般情况下虚拟股票不单独作为工具使用。

虚拟股票的特点:

一般来说,虚拟股票是不需要员工付出现金的,虽然有的公司会让员工付出现金,但在实际操作中难度较大,因为作为员工而言,其获得的股票本身就是虚拟的,在法律方面是否有足够保障、兑现退出的时候如何核定价格、购股的资金在法律层面有无被认定为非法集资的风险等,这些疑问都是阻碍现金购入虚拟股票的障碍。

但如果不需要员工付出现金代价,往往不会起到足够的激励效果,这也是人性的特征。所以在实操中,虚拟股票往往会与其他工具相结合。

五、业绩股票

公司用现金或者是普通股作为一个长期激励型的报酬实付给经营者。在计划起始的时候,确定一个合理的业绩目标,如果激励对象在约定的时间之内达到了预定的目标,比如价格、市盈率、经营收入、利润率等,公司就会授予一定数量的现金、股票或者提取一定的奖励基金。相应的,业绩股票的流通变现通常会有时间和数量方面的限制。

六、账面价值股票

有的时候股票价格的高低和公司经营的好坏并无太大关系,所以为了客观反应出公司的经营情况,以公司的账面资产作为基准来确定股票价值,通过账面价值股票,可以避免证劵市场上股票价格的反复无常,更能体现经营者的经营成果。

当经营者得到公司股票的时候,他所购股的价格由当时的账面价值来决定,而不是根据市场的价格确定,在公司回购的时候,也是按照账面价值回购。

所以在具体操作的时候,使用账面价值股票可以和期权的激励方式作结合。

账面价值股票具有如下特点:

(点击查看大图)

七、特定目标奖金/股票

特定目标奖金/股票类似于年度奖金,一般也是一年评比一次,但评定的标准一般是前三至五年公司战略发展计划中既定的长期目标,然后根据既定目标的实施情况来设定目标如何与考核相结合。

通用公司曾经使用过这种激励模式,在1997年的时候通用公司曾经设立以净资产作为目标的激励计划:约定从1997年到2000年三年期间公司的净资产收益率要达到12.5%,那么作为公司的管理者就可以获赠一定数量的公司股票。这就是特定目标奖金/股票。

八、股票无条件赠予

这种方式是曾经有的大规模企业的大股东为了奖励功臣所采取的模式。

一般只有在公司处于重大转型期间或者刚成立的时候,因为遇到了一些重大困难,大股东或者公司才决定以无条件赠予股票的方式作为一种长期激励的方式,现今已经极少运用了。

五种股权激励模式优缺点比较

(点击查看大图)

激励工具选择判断标准

上面我们已经介绍了各激励工具的定义、特点,分析了各个工具的优缺点,那么到底如何选择激励工具、选择激励体系时到底需要参考哪些因素?

在选择激励工具时,我们应结合各工具优缺点,从以下四个方面来找寻适合公司的激励模式:

(点击查看大图)

结语

正如我们在上篇中所讲,股权激励涉及多种工具和体系,如何选择,如何搭配,都有学问蕴藏其中。

但归根结底还是为了能实现公司选择这一模式最核心的目标,即以最大程度让员工得到激励,从而促进公司向好发展。

先了解,后熟悉。最后一篇我们将介绍股权激励的基础实操,欢迎继续关注。