股东对于公司债务承担有限责任是有限责任公司的基本原则,然而在实践中部分股东滥用公司独立法人地位与股东权利,将公司财产与个人财产相混同以逃避债务,进而损害债权人的权益,为此我国《公司法》第二十条已经规定了“刺破公司面纱规则”加以规制。然而在一人有限责任公司(下文简称“一人公司”)中,由于股东具有唯一性,其更容易滥用控制地位逃避债务,使得债务人面临更大的交易风险。基于这一特殊性,为了更好地保护债权人利益,我国《公司法》第六十三条规定:“一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。”这一规定通过举证责任倒置,将证明公司财产独立性的责任分配给股东,加重其股东义务,从而加强对于一人公司的法律规制。

在司法实践中,当一人公司财产不足以清偿债务时,债权人往往以股东与公司财产混同为由,要求股东承担连带责任。股东则通常需要提交证据证明其财产独立性。因此,认定一人公司与股东之间是否构成财产混同成为了相关案件的争议焦点。本文试图通过分析最高人民法院近五年以来的裁判观点,梳理出一人公司财产混同认定的有效规则。

一、数据研究

笔者通过威科先行法律数据库以“一人有限责任公司”“财产独立”为关键词,对于最高人民法院2017-2022年期间的相关裁判文书进行检索,得到相关判例100个。经过排除无关与重复裁判文书后,共得到73个有效案例。

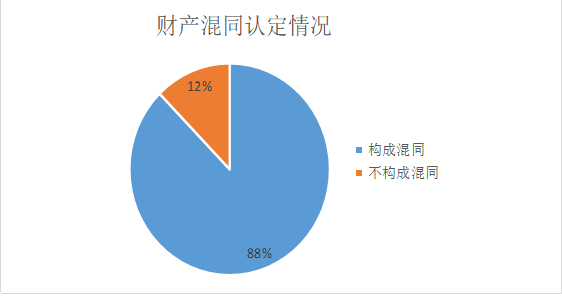

1.财产混同认定情况

在最高人民法院作出的73个有效裁判文书中,有64个案例支持一人公司与股东之间财产构成混同,仅有9个案例支持一人公司与股东之间财产具有独立性。

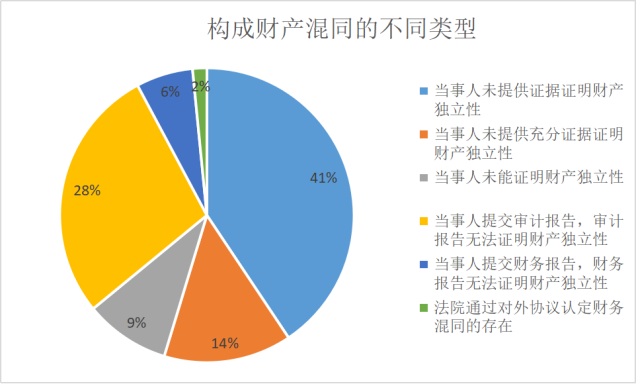

2.构成财产混同的不同类型

在最高人民法院作出的64个认定构成财产混同的裁判文书中,有26个案例的认定理由是当事人未提供证据证明财产独立性;有9个案例以当事人未提供充分证据证明财产独立性认定构成财产混同;还有6个案例未说明具体理由,仅以当事人未能证明财产独立性认定构成财产混同。在18个案例中当事人提交了审计报告,但因审计报告存在瑕疵等原因仍难以证明财产独立性;在4个案例中当事人提交了财务报告,但由于财务报告仅能反映财务状况难以证明其财产独立性;值得一提的是,在(2019)最高法民申4728号案中,法院以股东北京翼诺捷公司受让一人公司中铁资源海西公司股权时,明知中铁资源海西公司资产登记于第三人中铁资源青海公司名下时,仍与第三人签订《股权转让协议》以1元不合理对价受让取得中铁资源海西公司资产,体现了北京翼诺捷公司作为中铁资源海西一人公司股东利用控制公司的便利为由认定构成财产混同。

3.不构成财产混同的不同类型

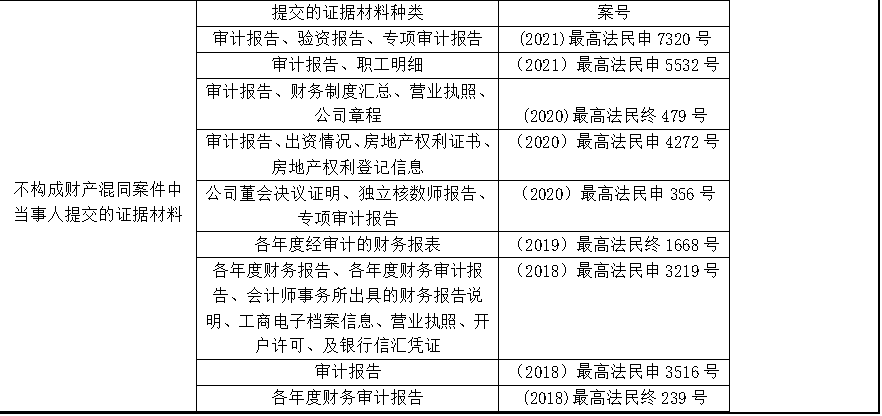

在最高人民法院作出的9个认定不构成财产混同的裁判文书中,当事人提交的证据材料类型繁多。但其中均提交了审计报告作为证据,多数案件中当事人还提交了验资报告、出资情况、财务制度报告等辅以证明。然而在(2019)最高法民终203号案件中,陈湘华尽管提交了营业执照与验资报告书拟证明财产独立性,最高人民法院却认为营业执照与验资报告书是有关陈湘华对上岛公司注册资金投资到位的证据,不属于财产独立性的证据。因此,关于财产独立性的证据材料,仍应围绕一人公司与股东之间财产的关系展开。

二、裁判规则

在有关一人公司财产混同的案件中,争议主要围绕当事人提交的证据材料能否证明其财产独立性展开,其中涉及的证据材料主要包括审计报告、财务报告两类,以下笔者便依据最高人民法院关于这两种类型证据的裁判观点对其规则进行梳理。

(一)审计报告

1.审计报告与其他材料内容相冲突

参考判例:.(2021)最高法知民终1455号

裁判要旨:《中华人民共和国公司法》第六十三条规定,一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。本案中,安天下公司系张文娇一人出资设立的有限责任公司。原审诉讼过程中,张文娇提交的其个人“微信支付交易明细证明”显示,在张文娇与包括刘新明在内的案外人之间,多次发生与防护网相关的账目往来。上述涉及防护网的款项支出或收入情况属于安天下公司的经营范围,却以张文娇名义进行交易,且未能在安天下公司的审计报告中得以体现。因此,张文娇在原审诉讼过程中提交的安天下公司2019年审计报告不足以证明安天下公司财产独立于张文娇个人财产。原审判决由此认定张文娇应对安天下公司的债务承担连带责任,具有事实依据且符合法律规定。

2.审计报告仅反映公司的负债与利润情况,不能反映财产走向情况

参考判例:(2020)最高法民终727号

裁判要旨:本案中,从举证情况看,能源公司虽提交了置业公司2013年度和2014年度的审计报告以及所附的部分财务报表,但从审计意见的结论看,仅能证明置业公司的财务报表制作符合规范,反映了公司的真实财务状况,无法证明能源公司与置业公司财产是否相互独立,不能达到能源公司的证明目的。而且,根据审计报告所附的资产负债表,2013年10月15日置业公司成立后,即有对张家口华富财通公司投资款2900万元,与能源公司在本院二审庭审中关于置业公司只开发案涉国储大厦,无其他业务和对外活动的陈述相矛盾。能源公司与睿拓公司的《股权转让合同》第三条约定看,不管是能源公司还是睿拓公司,与置业公司的财务均不是独立的,在股权转让中,双方又将置业公司的财产进行了处置。因此,在能源公司未能提供充分证据证明的情况下,其应当对置业公司的债务承担连带责任。

3.审计报告自身存在明显缺陷

参考判例:(2020)最高法民终1240号

本案中,庞华虽提交了会计师事务所出具的华洋公司审计报告等证据材料已证明公司财产独立,但根据本院二审查明的事实,以上审计报告对可通过公开查询获知的案涉执行债务都没有纳入华洋公司的资产负债表,存在明显的审计失败情形,依法不能采信。华洋公司成为一人有限公司后,违反公司法第六十二条的规定,没有在每一会计年度终了时编制财务会计报告并经会计师事务所审计。以上审计失败情形的发生,已足以表明公司财务管理混乱,庞华作为公司唯一股东,应当承担公司财产混同的不利后果。另外,本院作出的(2015)民一终字第13号民事判决书亦指出,庞华控制的华洋公司和九顶塔公司亦存在财产混同,因而准许就华洋公司的案涉债务对九顶塔公司名下财产进行执行,以上事实足以证明庞华滥用公司法人独立地位逃废债务。根据公司法第六十三条的规定,庞华应当对华洋公司的债务承担连带责任。

4.审计机构不具有独立性

参考判例:(2021)最高法知民终822号

裁判要旨:本案中,盖力游公司作为一人有限公司,未在每一会计年度终了时编制财务会计报告并经会计师事务所审计,而是在淘进公司的关联公司催要预付分成款后就2017年1月至2019年6月一并进行审计,盖力游公司的财务管理违反了《中华人民共和国公司法》第六十二条的规定。盖力游公司提交的会计师事务所出具的涉案审计报告虽然记载公司财产独立,但是为盖力游公司出具财务报表的会计师事务所与对上述财务报表进行审计的会计师事务所同一,该审计机构在该次审计中的独立性存疑。并且,该审计报告记载的内容系对2017年1月至2019年6月资产负债表等相关财务报表的审计,但是审计报告中仅附有2019年盖力游公司的财务报表,而没有该公司2017年、2018年的财务报表,从中不能审查认定审计报告的内容是否与财务报表相符。盖力游公司按照涉案协议获得淘进公司支付的160万元预付分成款在财务报表及审计报告中均未见记载。根据涉案审计报告记载,盖力游公司应付范志勇4300元,但范志勇未提供相关财务凭证以及其拟取得该款项的合法依据,亦未向法院作出合理说明。范志勇提供的涉案审计报告存在明显的审计缺陷。综合以上事实,范志勇不能根据《中华人民共和国公司法》第六十三条的规定举证证明其个人财产与公司财产独立,原审法院判决其对盖力游公司的涉案债务承担连带清偿责任并无不当。范志勇依法应当知道自己承担的举证责任,其主张原审法院未向其释明专业审计问题存在错误,没有事实和法律依据,本院不予支持。

5.审计报告由单方委托作出

参考判例:(2020)最高法民申1339号

裁判要旨:根据《中华人民共和国公司法》第六十三条规定,一人有限责任公司的股东不能证明公司财产独立于股东自己财产的,应当对公司债务承担连带责任。本案二审中雷焱火虽然提供了星东公司2011-2013年度财务审计报告,但该审计报告系单方委托形成,荣辉公司不予认可,且该审计报告反映雷焱火与星东公司之间存在款项往来,因此该证据尚不足以证明星东公司的财产独立于雷焱火的财产,二审法院据此认定雷焱火应对星东公司的债务承担连带责任,亦无不当。

6.审计报告未及时作出,无法反映客观真实财务状况

参考判例:(2020)最高法民申2827号

裁判要旨:张英正、原春华提交的《破产审计报告》《审计报告》,系为大润公司破产申报时使用和大润公司在本案诉讼期间形成,均不是大润公司在运营过程中依《中华人民共和国公司法》(以下简称“公司法”)第六十二条之规定进行的正常年度审计,不能客观公允地反映公司财务状况,原审法院未予采信并无不当。张英正作为大润公司唯一股东,称其名下银行卡实际系大润公司使用,其无权使用卡号内的资金,明显与常识不符。如其所称大润公司经营模式仅为收取房屋租金和水电费、物业费,在长期拖欠评审中心房租的情况下,张英正将大润公司转租租金收入转到个人账户或以个人账户收取大润公司应收租金,再称其个人财产独立于大润公司的公司财产,亦有违常理。

7.审计报告本身体现财产混同的现象

参考判例:(2019)最高法民申4160号

裁判要旨:根据《中华人民共和国公司法》第六十三条规定“一人有限责任公司的股东不能证明公司财产独立于股东自己财产的,应当对公司债务承担连带责任。”本案中,虽然颐和黄金公司提交的专项审计报告载明颐和黄金公司与洛阳颐和今世福公司财产完全独立,但该审计报告本身记载了颐和黄金公司与洛阳颐和今世福公司存在不明性质的资金往来,而且颐和黄金公司亦控制过洛阳颐和今世福公司的公章,原审法院结合各公司之间的关联关系及颐和黄金公司对洛阳颐和今世福公司关于10亿注册资金使用情况的放任,认定颐和黄金公司与洛阳颐和今世福公司存在法人混同的基本事实并不缺乏证据证明,适用法律亦无不当。

(二)财务报告

1.财务报告不能完整反映公司资产财务状况

参考判例:(2020)最高法民申828号

裁判要旨:根据《最高人民法院关于民事执行中变更、追加当事人若干问题的规定》第二十条规定,在被执行人的一人有限责任公司财产不足以清偿生效法律文书确定的债务的情况下,该股东应提供证据证明公司财产独立于股东财产,才能对抗人民法院的强制执行。对此,薛明作为乐雪公司的唯一股东,根据《中华人民共和国公司法》第六十二条关于“一人有限责任公司应当在每一会计年度终了时编制财务会计报告,并经会计师事务所审计”和第六十三条关于“一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任”的规定,薛明应提供证据证明其财产与乐雪公司的财产相互独立。但薛明未提供乐雪公司经会计师事务所审计的财务会计报告,且其提交的2016年、2017年乐雪公司的资产负债表、损益表及完税发票等证据不能完整反映乐雪公司的资产财务状况。

2.财务报告与实际情况不相符

参考判例:(2017)最高法民申171号

裁判要旨:本案中,池州宏兴置业有限公司与江西中联集团于2013年6月20日签订《建设工程施工合同》,将平湖观邸部分工程发包给江西中联集团承建。江西中联集团池州公司与黎虎公司于2013年5月9日签订的《商品混凝土买卖合同》中约定的其向黎虎公司采购的商品混凝土,系用于江西中联集团承建的平湖观邸工程建设。江西中联集团未能举证证明江西中联集团池州公司的业务独立于自己的业务。此外,对于《利润及利润分配表》和《财务报表附注》所反映的江西中联集团池州公司主营业务收入及投标保证金与该公司注册资金仅为10万元且无建筑工程施工资质明显不相符合的情况,江西中联集团未能作出合理解释,亦未能举证证明江西中联集团池州公司的财产独立于自己的财产。

3.未经审计的财务报告不具真实性

参考判例:(2019)最高法民终1364号

裁判要旨:本案中,首先,明兴发公司于2017年变更为一人有限责任公司,则应当在每一会计年度结束时编制财务会计报告,并进行审计形成年度报告。现明兴发公司未依法进行年度财务会计审计,违反法律规定的强制性义务,足以令人对明兴发公司股东韵建明的个人财产是否独立于明兴发公司财产形成合理怀疑。

三、实务指引

1.为避免因财产混同造成股东承担连带责任,一人公司应将公司账簿与股东账簿进行区分,将股东自身收益与公司盈利进行区分,在股东使用公司资产时应进行财务记载,还应编制各年度财务审计报告以备查询。

2.在处理涉及一人公司财产混同的案件时,应当积极进行举证证明财产独立性。举证时应优先提供完整的审计报告,如审计报告无法单独证明财产独立情况,还需要辅以财务报表、会计账簿等材料予以证明。

3.债权人在面对一人公司股东提出的有关财产独立性的证据时,应对于其内容进行实质审查。优先审查其证据材料来源是否具有合法性,例如是否由权威机构作出、权威机构是否具有独立性等;在判断其材料来源具有合法性后,还需要审查其所载内容是否客观、完整,仅反映负债与利润的财务报告不能独立证明财产独立性;最后还需要判断材料之间是否互相抵触与矛盾,如材料之间互相矛盾,则一人公司财产不具独立性。

相关法条

《中华人民共和国公司法》

第六十二条一人有限责任公司应当在每一会计年度终了时编制财务会计报告,并经会计师事务所审计。

第六十三条一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。

一人公司财产混同的认定规则

作者:李宗泰 张志滨来源:锦天城厦门律师事务所

股东对于公司债务承担有限责任是有限责任公司的基本原则,然而在实践中部分股东滥用公司独立法人地位与股东权利,将公司财产与个人财产相混同以逃避债务,进而损害债权人的权益,为此我国《公司法》第二十条已经规定