企业清算是在企业面临解散或破产时,为终结企业各种法律关系,而对企业未了结业务、财产及债权债务等进行清理、处分的行为和程序。在企业合并、分立等并购重组方式中,因参与合并或分立的个别企业解散需要,亦会涉及企业清算问题。然而,清算不仅是简单的清理、处分、分配程序性事项,还多会涉及所得税、增值税、土地增值税等税务问题的处理。本文中,并购重组团队将重点介绍企业清算所得税的处理规则,并举例分析,与大家共同探讨企业清算期间被清算企业及其股东所得税的处理问题。

一、处理规则简介

在企业清算环节中,清算进度不同,所得税的纳税主体亦不同,主要包括被清算企业与被清算企业股东(自然人股东与法人股东)两大主体。

被清算企业的企业所得税处理

被清算企业以清算期间确认的清算所得在优先弥补法定年度亏损后的余额作为应纳税所得额,按照规定缴纳企业所得税。

● 清算期间:自清算开始日起至清算结束日止,无论该期间长于或短于12个月,均视为一个独立纳税年度,以该期间为基准计算清算所得。

● 清算所得:为企业全部资产可变现价值或者交易价格,减除资产计税基础、清算费用以及相关税费,加上债务清偿损溢后的余额。

清算所得=全部资产可变现价值或交易价格-资产的计税基础-清算费用、相关税费+债务清偿损益

即:被清算企业所得税=(清算所得-法定年度亏损)×25%

被清算企业股东的所得税处理

被清算企业全部资产可变现价值或交易价格在减除清算费用、职工工资、社会保险费用和法定补偿金,结清清算所得税、以前年度欠缴税款,清偿企业债务后,可向所有者分配被清算企业剩余资产。被清算企业股东取得的剩余资产,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,确认为股息所得;剩余资产减除股息所得后的余额,超过或低于股东投资成本的部分,应确认为股东的投资转让所得或损失。

● 剩余资产=企业全部资产的可变现价值或交易价格-清算费用-职工的工资-社会保险费用和法定补偿金-所得税及相关税费-以前年度欠税等税款-清偿企业债务

● 股息所得=被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分

● 投资转让所得(或损失)=剩余资产-股息所得-股东投资成本

企业股东有法人股东与自然人股东之分,根据《企业所得税法》规定,针对法人股东,符合条件的居民企业之间的股息、红利等所得免征企业所得税,投资转让所得并入应纳税所得额征收企业所得税;针对自然人股东,其股息所得按“利息、股息、红利所得”缴纳个人所得税,投资转让所得按“财产转让所得”缴纳个人所得税。

因此,针对法人股东与自然人股东而言,法人股东计算所得税时可扣减三项,而自然人股东仅可扣减一项,即:

●法人股东企业所得税=(分得剩余资产-未分配利润-累计盈余公积-股东投资成本)×25%

●自然人股东企业所得税=(分得剩余资产-股东投资成本)×20%

二、案例简析

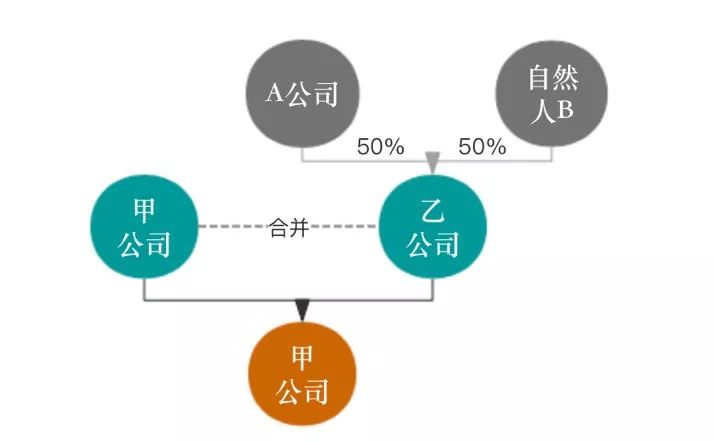

甲公司与乙公司因合并原因,现需要对乙公司进行注销,乙公司股东分别为A公司与自然人B,双方各投资400万元,各占50%股权(如下图)。

截至乙公司终止生产经营之日,其财务资料显示:全部资产可变现价值6200万元,资产账面价值5600万元,资产计税基础5800万元,公司未分配利润与盈余公积共1200万元,负债账面价值3700万元,最终清偿额3500万元;企业清算期内支付清算费用90万元,支付职工工资及社保130万元,清算过程中发生的相关税费为30万元,可弥补亏损为120万元。

在此情形下:

(1)乙公司清算所得=全部资产可变现价值或交易价格6200-资产的计税基础5800-清算费用、相关税费(90+30)+债务清偿损益(3700-3500)=480万元

(2)乙公司清算所得税=(清算所得480-法定年度亏损120)×25%=90万元

(3)剩余资产=企业全部资产可变现价值或交易价格6200-清算费用90-职工的工资、社会保险费用和法定补偿金130-所得税及相关税费(90+30)-以前年度欠税等税款0-清偿企业债务3500=2160万元

(4)股东A公司企业所得税=(分得剩余资产2160×50%-未分配利润、累计盈余公积1200×50%-股东投资成本400)×25%=20万元

(5)股东自然人B个人所得税=(分得剩余资产2160×50%-股东投资成本400)×20%=136万元

三、公司清算所得税税收法律政策

●《企业所得税法》【主席令第23号】

●《企业所得税法实施条例》【国务院令〔2007〕第512号】

●《财政部、国家税务总局关于企业清算业务企业所得税处理若干问题的通知》【财税〔2009〕60号】

律师有话说

本文重点介绍清算过程中被清算企业及其自然人股东、法人股东缴纳所得税的处理规则,其中已经列明所得税的各个扣减项目,因此实操过程中,服务律师可从各扣减项目入手,减少应纳税所得额,最终实现被清算企业及股东合理避税之目的。

企业清算所得税税务处理简析

作者:杜娟 童颖来源:海普睿诚律师事务所

企业清算是在企业面临解散或破产时,为终结企业各种法律关系,而对企业未了结业务、财产及债权债务等进行清理、处分的行为和程序。