《中华人民共和国契税法》(简称《契税法》)于2020年8月11日公布,并将于2021年9月1日起施行。《契税法》是继《个人所得税法》、《企业所得税法》、《车船税法》、《环境保护税法》、《车辆购置税》等一系列税收法律后一部新出台的税收相关法律。

契税与企业、个人购房置地息息相关,境内土地、房屋权属转移过程中,承受一方是要缴纳契税的。我们一起了解、学习一下《契税法》。

一、 契税已经通过《中华人民共和国契税暂行条例》进行了规定,契税为什么还要立法?

税收,关系到国家经济发展,是要通过法律进行规定的。经过20余年的实践,契税已形成相对完整的体系,具备制定法律的条件,依据《立法法》规定制定了《契税法》。

法条链接:

《中华人民共和国立法法》(2015修正)第八条:“下列事项只能制定法律:…(六)税种的设立、税率的确定和税收征收管理等税收基本制度。”

第九条:“本法第八条规定的事项尚未制度法律的,全国人民代表大会及常务委员会有权作出决定,授权国务院可以根据实际需要,对其中的部分事项先制定行政法规。”

第十一条:“授权立法事项,经过实践检验,制定法律的条件成熟时,由全国人民代表大会及其常务委员会及时制定法律。”

二、 个人购买住房的契税税率不是1%或1.5%吗?怎么变成3%-5%了?

《契税法》与《契税暂行条例》对契税税率的规定均为3%-5%,税率区间并未调整。

大家在购房时常听到的1%、1.5%的契税税率是减免后的税率,财务部、国家税务总局、住房和城乡建设部联合针对符合条件的房产交易出台了税收减免政策。

政策链接:

《关于调整房地产交易环节契税营业税优惠政策的通知》(财税[2016]23号)第一条第(一)款:“对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。”

第一条第(二)款:“对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。”

第三条:“北京市、上海市、广州市、深圳市暂不实施本通知第一条第二项契税优惠政策。”

三、 《契税法》实施后,个人购房的契税减免政策还有效吗?

财政部依《契税暂行条例》赋予的权利所确定减征、免征契税情形将随着《契税法》实施、《契税暂行条例》废止而失效。《契税法》施行后,免征或者减征契税的情形,只能由国务院依《契税法》进行规定,并报全国人民代表在常务委员会备案。不过,大家也不要担心 ,距离《契税法》施行还有一年多的时间,大家可关注国务院在实施前出台的相关契税相关政策。

法律法规链接:

《契税暂行条例》第六条:“有下列情形之一的,减征或者免征契税:

(一)国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,免征;

(二)城镇职工按规定第一次购买公有住房的,免征;

(三)因不可抗力灭失住房而重新购买住房的,酌情准予减征或者免征;

(四)财政部规定的其他减征、免征契税的项目。”

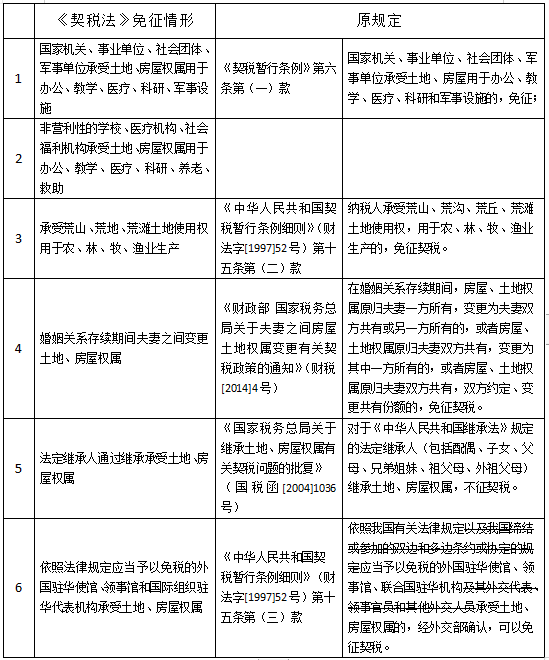

《契税法》第六条:“有下列情形之一的,免征契税:

(一)国家机关、事业单位、社会团体、军事单位承受土地、房屋权属用于办公、教学、医疗、科研、军事设施;

(二)非营利性的学校、医疗机构、社会福利机构承受土地、房屋权属用于办公、教学、医疗、科研、养老、救助;

(三)承受荒山、荒地、荒滩土地使用权用于农、林、牧、渔业生产;

(四)婚姻关系存续期间夫妻之间变更土地、房屋权属;

(五)法定继承人通过继承承受土地、房屋权属;

(六)依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构承受土地、房屋权属。

根据国民经济和社会发展的需要,国务院对居民住房需求保障、企业改制重组、灾后重建等情形可以规定免征或者减征契税,报全国人民代表大会常务委员会备案。”

第十六条:“本法自2021年9月1日起施行。1997年7月7日国务院发布的《中华人民共和国契税暂行条例》同时废止。”

四、《契税法》第六条规定的免征情形与之前有什么变化吗?

网上有人讨论免征情形中增加了“夫妻之间变更”、“继承”两种情形,其实这两种情形并非新增,此前已有相关规定。

本次《契税法》在《契税暂行条例》等原法规、规范性文件的基础上,根据我国国情及契税征缴实践情况,进行了有限的调整,将部门规章、规范性文件规定的一些情形吸收进法律条文,同时将“城镇职工按规定第一次购买公有住房的,免征”进行了删除。

契税与企业、个人购房置地息息相关,境内土地、房屋权属转移过程中,承受一方是要缴纳契税的。我们一起了解、学习一下《契税法》。

一、 契税已经通过《中华人民共和国契税暂行条例》进行了规定,契税为什么还要立法?

税收,关系到国家经济发展,是要通过法律进行规定的。经过20余年的实践,契税已形成相对完整的体系,具备制定法律的条件,依据《立法法》规定制定了《契税法》。

法条链接:

《中华人民共和国立法法》(2015修正)第八条:“下列事项只能制定法律:…(六)税种的设立、税率的确定和税收征收管理等税收基本制度。”

第九条:“本法第八条规定的事项尚未制度法律的,全国人民代表大会及常务委员会有权作出决定,授权国务院可以根据实际需要,对其中的部分事项先制定行政法规。”

第十一条:“授权立法事项,经过实践检验,制定法律的条件成熟时,由全国人民代表大会及其常务委员会及时制定法律。”

二、 个人购买住房的契税税率不是1%或1.5%吗?怎么变成3%-5%了?

《契税法》与《契税暂行条例》对契税税率的规定均为3%-5%,税率区间并未调整。

大家在购房时常听到的1%、1.5%的契税税率是减免后的税率,财务部、国家税务总局、住房和城乡建设部联合针对符合条件的房产交易出台了税收减免政策。

政策链接:

《关于调整房地产交易环节契税营业税优惠政策的通知》(财税[2016]23号)第一条第(一)款:“对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。”

第一条第(二)款:“对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。”

第三条:“北京市、上海市、广州市、深圳市暂不实施本通知第一条第二项契税优惠政策。”

三、 《契税法》实施后,个人购房的契税减免政策还有效吗?

财政部依《契税暂行条例》赋予的权利所确定减征、免征契税情形将随着《契税法》实施、《契税暂行条例》废止而失效。《契税法》施行后,免征或者减征契税的情形,只能由国务院依《契税法》进行规定,并报全国人民代表在常务委员会备案。不过,大家也不要担心 ,距离《契税法》施行还有一年多的时间,大家可关注国务院在实施前出台的相关契税相关政策。

法律法规链接:

《契税暂行条例》第六条:“有下列情形之一的,减征或者免征契税:

(一)国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,免征;

(二)城镇职工按规定第一次购买公有住房的,免征;

(三)因不可抗力灭失住房而重新购买住房的,酌情准予减征或者免征;

(四)财政部规定的其他减征、免征契税的项目。”

《契税法》第六条:“有下列情形之一的,免征契税:

(一)国家机关、事业单位、社会团体、军事单位承受土地、房屋权属用于办公、教学、医疗、科研、军事设施;

(二)非营利性的学校、医疗机构、社会福利机构承受土地、房屋权属用于办公、教学、医疗、科研、养老、救助;

(三)承受荒山、荒地、荒滩土地使用权用于农、林、牧、渔业生产;

(四)婚姻关系存续期间夫妻之间变更土地、房屋权属;

(五)法定继承人通过继承承受土地、房屋权属;

(六)依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构承受土地、房屋权属。

根据国民经济和社会发展的需要,国务院对居民住房需求保障、企业改制重组、灾后重建等情形可以规定免征或者减征契税,报全国人民代表大会常务委员会备案。”

第十六条:“本法自2021年9月1日起施行。1997年7月7日国务院发布的《中华人民共和国契税暂行条例》同时废止。”

四、《契税法》第六条规定的免征情形与之前有什么变化吗?

网上有人讨论免征情形中增加了“夫妻之间变更”、“继承”两种情形,其实这两种情形并非新增,此前已有相关规定。

本次《契税法》在《契税暂行条例》等原法规、规范性文件的基础上,根据我国国情及契税征缴实践情况,进行了有限的调整,将部门规章、规范性文件规定的一些情形吸收进法律条文,同时将“城镇职工按规定第一次购买公有住房的,免征”进行了删除。