引言

看看美国版权法律制度是如何有利于音乐市场的繁荣的。

在所有类型的文化产品中,音乐产品对于版权法的演进有着尤为特殊的意义。无论是集体管理组织的诞生、录音制品被纳入邻接权保护客体,还是网络侵权中帮助侵权、引诱侵权规则的发展,都与音乐产品有着千丝万缕的联系。与音乐相关的版权问题还尤为复杂。与电影作品的著作权人被人为拟制为制片者不同,音乐之上存在词曲作者、表演者和录音制品制作者三类主体,且三类主体均可单独主张自己所享有的权利,这尤为增加了音乐相关版权的复杂性以及音乐作品获取、传播的法律障碍。在本文中,笔者拟从音乐市场尤为发达的美国入手,介绍其相关法律制度。细心的读者可以与我国目前的音乐版权保护实践做一对比,看看美国相关版权法律制度是如何有利于音乐市场的繁荣的。

一、你需要知道的两个主体:音乐作品作者和录音制品制作者

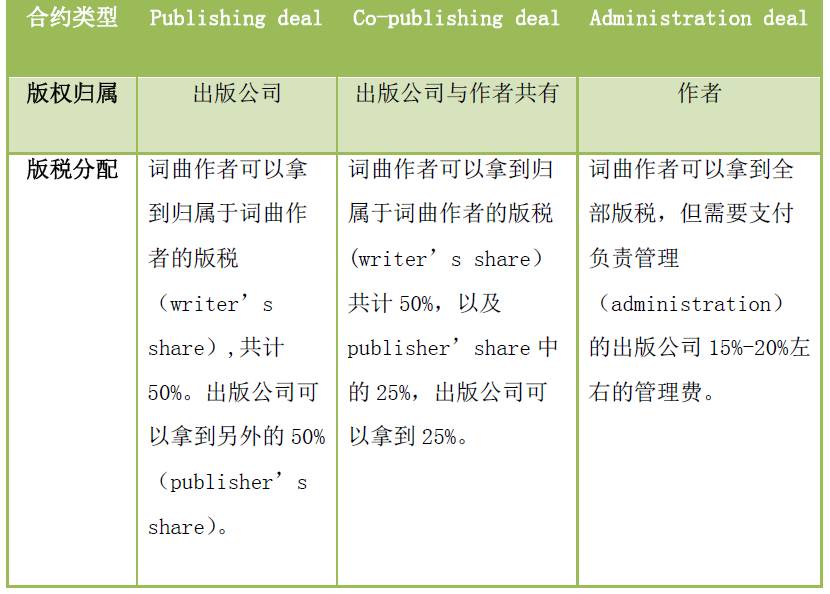

当我们提起音乐的时候,我们首先想到的概念就是“歌”,或者是xx知名艺人演唱的xx歌曲。但颇具讽刺意味的是,无论是演唱的艺人,还是录制的歌曲,都脱离了“音乐”应有的含义。音乐的本质是“词”和“曲”,音乐作品作者是词作者和曲作者。由于单纯的词、曲无法像表演者和录制演唱所形成的的录音这般,为人们带来直观的感受,因此音乐与录音被习惯性地等同,也就不难理解了。但作为版权从业者,我们必须有一个清晰的概念:音乐作品所指涉的对象是词和曲。毋庸置疑,词曲作者是自然人,但大多数词曲作者都会与出版公司(publishing company)进行签约,将词曲版权转让给出版公司管理,这样的合同也被称为publishing deal。除了publishing deal之外,比较常见的还有co-publishing deal和administration deal。三者之间的对比可参考下图:

与词曲作者相对应的一个重要概念是录音制品制作者。录音制品制作者通常是唱片公司。在艺人与唱片公司的关系中,唱片公司往往占据主导地位,常见的情况是由唱片公司与艺人签订专属合约,要求艺人在一定期限内不能为其他唱片公司录制唱片,唱片的版权(即录音制作者权)永久归属于唱片公司。对于艺人在录制唱片过程中产生的费用,唱片公司通常会预先支付给艺人(这个预先支付的部分即advance),并从艺人可分得的唱片版税中优先扣除。根据笔者所了解的信息,艺人从唱片销售中所获得的分成一般为唱片零售收入的8%-15%左右。

值得注意的是,美国版权法上并没有“表演者权”这个概念,这与我国著作权法的规定截然不同。究其原因,或多或少取决于表演者能够从唱片的销售收入中分一杯羮,这点在上文中已有所提及。应当指出,附着在一项版权客体之上的权利主体越多,获得授权所需要的程序就越繁杂,这无疑会成为阻碍版权客体使用的负面激励因素。相比之下,将本归属于表演者的禁止权交付唱片公司(即录音制品制作者)一并行使,同时保留表演者的获取报酬权,或许正是促进音乐、录音传播,并保障创作者获得应有激励的不二之选。

二、你需要知道的三项权利:复制权、发行权和表演权

版权领域从业者可能或多或少都经历过强行记忆著作权法规定的17种权利的痛苦。不过在美国,你绝对感受不到这种痛苦,因为美国版权法一共就只赋予了版权人五种权利:复制权、发行权、表演权、展览权和创作演绎作品的权利。其中与音乐作品的使用最相关的权利,就是复制权、发行权与表演权了。

复制权,顾名思义就是将作品制作一份或多份复制件的权利。随着计算机技术的发展,临时存储在计算机ROM中的复制件,是否应当受到复制权规制,曾一度成为各方争论的焦点。对于这个问题,我国和美国采取了截然不同的态度,我国认为临时存储的行为不构成复制,但美国则将临时存储纳入了复制权的规制范围。因此,从音乐传播的角度来看,除唱片的制作、提供下载服务会涉及永久复制件的制作,从而受复制权规制之外,提供串流服务(即在线收听)由于在缓冲的过程中会产生缓存复制件,也会受到复制权规制。

发行权,即向公众提供作品复制件的权利。美国版权法下的发行权与我国的发行权存在实质性区别。这主要要从复制件的产生时点来看。在中国,发行的对象只能是已经制作好的作品复制件,换言之,必须先有复制,再有发行。美国则不然,发行和复制可以同时进行。一个最为典型的例子就是提供音乐下载服务。提供音乐下载服务完全符合“向公众提供作品复制件”的要求,只不过复制件是在“提供”的过程中,随着用户的一次次下载行为而制作的。上述行为无法满足中国著作权法对发行权“先复制再发行”的要求,因而纳入“信息网络传播权”中规制,但在美国,用以规制上述行为的权利就是发行权。

表演权,与展览权相对应,前者针对动态的展示,如播放一首歌,后者针对静态的展示,如展示一幅美术作品。表演权和展览权与复制权、发行权直接最大的区别在于,表演、展览的对象是作品本身,而复制、发行的是作品的复制件。相对于复制、发行而言,表演、展览是能够让消费者直接接触到作品内容的。音乐领域最为典型的表演行为莫过于广播组织播放音乐以及Apple Music、Spotify等在线流媒体平台提供串流服务了。值得注意的是,目前全球串流服务所带来的总收入已经超越下载服务,表演权收益在词曲作者收益中的占比也将会逐步提高。

以上权利,音乐作品作者和录音制品制作者均享有。唯一的区别是,录音制品制作者享有的表演权范围比较有限,仅限于数字音频传输(digital audio transmission)。

三、你需要知道的三种许可:单独许可、强制许可和集中许可

为音乐作品授权的便利,美国版权法上除单独许可之外,还设置了强制许可和集中许可两种特别的许可模式。以下一一进行介绍。

单独许可,即最为常见而普通的许可方式,录音制品的授权即采取这一模式。在这种模式下,无论是以复制件方式还是以在线播放的方式传输录音制品,都需要直接经过录音版权方(通常为唱片公司)的许可。

强制许可与我国著作权法中规定的法定许可有些类似,都规定了在特定情况下音乐使用方有权不经词曲版权人许可而直接使用词曲作品的特权,但需按照法律的规定支付报酬。我国有关制作录音制品的法定许可的规定仅适用于制作新的录音制品,即:对于已经被合法录制为录音制品的音乐作品,在著作权人没有做出相反约定的情况下,其他人都可以制作新的录音制品。但美国则没有“新的录音制品”的要求。只要是经过词曲版权方许可并已公开发表的词曲作品,任何人都可以在支付机械复制强制许可(mechanical license)版税的情况下自行使用。机械复制强制许可版税费率由美国版税委员会(Copyright Royalty Board, 简称CRB)结合实践需求制定,目前适用的标准费率为9.1美分/首歌曲下载,24美分/首铃声下载。实践中,发放该强制许可的主要机构是美国音乐出版商协会的子公司Harry Fox Agency。尽管名为“强制”许可版税费率,无论是立法规定还是司法实践,均不排斥音乐使用方与词曲出版商通过自主协商达成更低的版税费率。值得注意的是,除实体唱片制作、铃声下载、单曲/专辑下载等服务涉及强制许可版税之外,对于在提供串流服务时附带产生的临时性复制件,也需适用强制许可版税,不过这部分税率的计算标准并非按产生的复制件数量来计算,而是基于音乐平台营收的一定比例。比较常见的情况是,以平台营收的10.5%减去付给表演权集体管理组织的表演版税后剩下的部分,作为平台提供串流服务所需支付的机械复制强制许可版税。值得一提的是,美国版权局在去年对强制许可的适用程序作出了优化,一方面允许以电子形式(之前仅允许纸质形式)发送使用意图通知(notice of intent),另一方面对收费机制进行了调整,将申请费用从每首歌2美元调低到10美分,这一举措被视为对网络时代作品海量使用需求所带来的挑战的有效回应。

集中许可,说的主要就是表演版税了。在美国,几乎所有的词曲作者都加入了表演权集体管理组织。目前美国共有四个表演权集体管理组织,分别为ASCAP、BMI、SESAC和GMR。与我国在音乐版权管理方面仅有音著协一家集体管理组织不同,集体管理组织的相互竞争无疑有助于解决垄断所带来的弊端。表演权集体管理组织所采取的授权方式为集中许可,又称一揽子许可(blanket license),其主要含义是:表演权集体管理组织就其管理的所有作品,向音乐平台等使用方进行授权。采取一揽子许可的方式无疑有助于提升许可效率,但也导致使用方需要为本无需使用的作品支付版税,仍有垄断之嫌。因此,在ASCAP与BMI分别与美国司法部(U.S.Department of Justice)达成的和解协议(Consent Decree)中,这两个集体管理组织都分别被要求不可排斥成员单独对外授权的权利。这对于音乐使用需求较小的平台无疑是福音,他们可以直接从词曲版权方处针对特定词曲作品获得授权,无需向集体管理组织支付一揽子使用许可费。在美国,如网络平台与集体管理组织在使用音乐作品所需支付的表演版税数额计算方面有分歧,通常会提交美国纽约南区法院作出有关税率的裁决。由于作出最终裁决需要一定时间,法院通常会首先作出一项临时裁决,网络平台需要根据临时裁决公布的费率向集体管理组织支付,待最终裁决作出后,再做多退少补的处理。在最终裁决作出之前的音乐使用行为并不会被认定为侵权。

四、你需要知道的两种模式:提供串流服务和提供下载服务

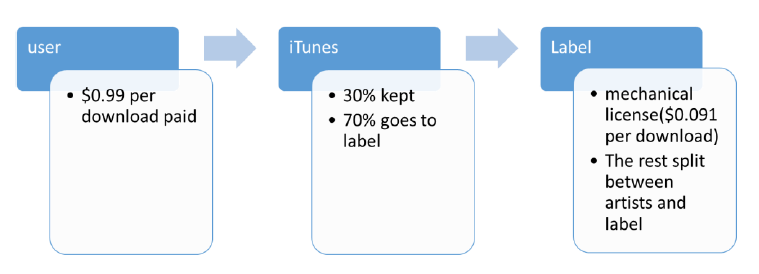

有了上述基础知识的储备,我们来看下目前最为常见的两种音乐服务:一是提供下载服务,以iTunes Store为例;二是提供在线音乐收听(即串流)服务,以Spotify为例。

iTunes Store模式

在这一模式中,用户下载付费的30%归iTunes Store,剩余的70%归属于唱片公司(录音版权方)。由于提供下载不涉及表演,因此无需支付表演版税。在机械复制强制许可版税方面,根据唱片公司和iTunes Store的安排,这部分版税由唱片公司支付。唱片公司从其剩余中按照与艺人约定的比例,向艺人支付表演版税。

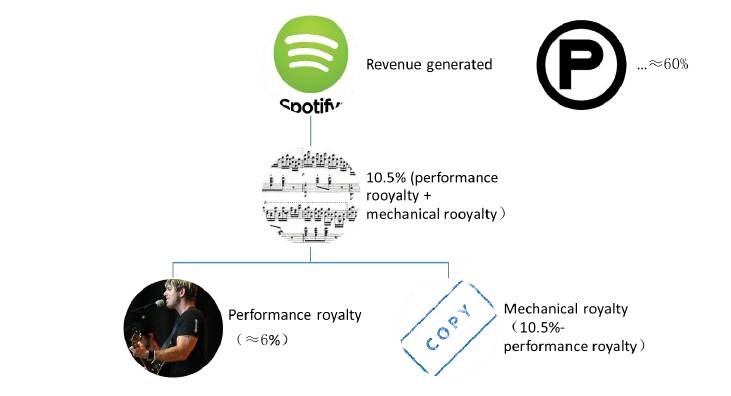

Spotify模式

在这一模式中,由于并不提供下载服务,因此不涉及发行,因此在词曲、唱片方面主要涉及的都是复制权和表演权。

关于词曲版税部分,表演版税和强制许可版税都是基于Spotify总营收的一定比例来支付。Spotify支付给表演权集体管理组织的版税大致为其应收的6%作用,而强制许可版税的计算方式则是:按照平台收入的10.5%为基数,减去表演版税后,剩余的部分【并非基于0.091美元/每次复制的标准】。

关于唱片版税,大约是Spotify总营收的60%。以之前泄露的Spotify与sony的歌曲授权合同为例,该合同在计算唱片版税时,就以60%作为了唱片公司分成比例的计算基准【Revenue share calculation: Label’s usage percentage * gross revenues* 60%】。

以上是笔者总结的与美国音乐版权相关的一些基础知识。应当说,美国音乐市场的发达,与其相对完善的音乐版权法律制度不无关系。其中不乏可供我们借鉴、参考的要素。

看看美国版权法律制度是如何有利于音乐市场的繁荣的。

在所有类型的文化产品中,音乐产品对于版权法的演进有着尤为特殊的意义。无论是集体管理组织的诞生、录音制品被纳入邻接权保护客体,还是网络侵权中帮助侵权、引诱侵权规则的发展,都与音乐产品有着千丝万缕的联系。与音乐相关的版权问题还尤为复杂。与电影作品的著作权人被人为拟制为制片者不同,音乐之上存在词曲作者、表演者和录音制品制作者三类主体,且三类主体均可单独主张自己所享有的权利,这尤为增加了音乐相关版权的复杂性以及音乐作品获取、传播的法律障碍。在本文中,笔者拟从音乐市场尤为发达的美国入手,介绍其相关法律制度。细心的读者可以与我国目前的音乐版权保护实践做一对比,看看美国相关版权法律制度是如何有利于音乐市场的繁荣的。

一、你需要知道的两个主体:音乐作品作者和录音制品制作者

当我们提起音乐的时候,我们首先想到的概念就是“歌”,或者是xx知名艺人演唱的xx歌曲。但颇具讽刺意味的是,无论是演唱的艺人,还是录制的歌曲,都脱离了“音乐”应有的含义。音乐的本质是“词”和“曲”,音乐作品作者是词作者和曲作者。由于单纯的词、曲无法像表演者和录制演唱所形成的的录音这般,为人们带来直观的感受,因此音乐与录音被习惯性地等同,也就不难理解了。但作为版权从业者,我们必须有一个清晰的概念:音乐作品所指涉的对象是词和曲。毋庸置疑,词曲作者是自然人,但大多数词曲作者都会与出版公司(publishing company)进行签约,将词曲版权转让给出版公司管理,这样的合同也被称为publishing deal。除了publishing deal之外,比较常见的还有co-publishing deal和administration deal。三者之间的对比可参考下图:

与词曲作者相对应的一个重要概念是录音制品制作者。录音制品制作者通常是唱片公司。在艺人与唱片公司的关系中,唱片公司往往占据主导地位,常见的情况是由唱片公司与艺人签订专属合约,要求艺人在一定期限内不能为其他唱片公司录制唱片,唱片的版权(即录音制作者权)永久归属于唱片公司。对于艺人在录制唱片过程中产生的费用,唱片公司通常会预先支付给艺人(这个预先支付的部分即advance),并从艺人可分得的唱片版税中优先扣除。根据笔者所了解的信息,艺人从唱片销售中所获得的分成一般为唱片零售收入的8%-15%左右。

值得注意的是,美国版权法上并没有“表演者权”这个概念,这与我国著作权法的规定截然不同。究其原因,或多或少取决于表演者能够从唱片的销售收入中分一杯羮,这点在上文中已有所提及。应当指出,附着在一项版权客体之上的权利主体越多,获得授权所需要的程序就越繁杂,这无疑会成为阻碍版权客体使用的负面激励因素。相比之下,将本归属于表演者的禁止权交付唱片公司(即录音制品制作者)一并行使,同时保留表演者的获取报酬权,或许正是促进音乐、录音传播,并保障创作者获得应有激励的不二之选。

二、你需要知道的三项权利:复制权、发行权和表演权

版权领域从业者可能或多或少都经历过强行记忆著作权法规定的17种权利的痛苦。不过在美国,你绝对感受不到这种痛苦,因为美国版权法一共就只赋予了版权人五种权利:复制权、发行权、表演权、展览权和创作演绎作品的权利。其中与音乐作品的使用最相关的权利,就是复制权、发行权与表演权了。

复制权,顾名思义就是将作品制作一份或多份复制件的权利。随着计算机技术的发展,临时存储在计算机ROM中的复制件,是否应当受到复制权规制,曾一度成为各方争论的焦点。对于这个问题,我国和美国采取了截然不同的态度,我国认为临时存储的行为不构成复制,但美国则将临时存储纳入了复制权的规制范围。因此,从音乐传播的角度来看,除唱片的制作、提供下载服务会涉及永久复制件的制作,从而受复制权规制之外,提供串流服务(即在线收听)由于在缓冲的过程中会产生缓存复制件,也会受到复制权规制。

发行权,即向公众提供作品复制件的权利。美国版权法下的发行权与我国的发行权存在实质性区别。这主要要从复制件的产生时点来看。在中国,发行的对象只能是已经制作好的作品复制件,换言之,必须先有复制,再有发行。美国则不然,发行和复制可以同时进行。一个最为典型的例子就是提供音乐下载服务。提供音乐下载服务完全符合“向公众提供作品复制件”的要求,只不过复制件是在“提供”的过程中,随着用户的一次次下载行为而制作的。上述行为无法满足中国著作权法对发行权“先复制再发行”的要求,因而纳入“信息网络传播权”中规制,但在美国,用以规制上述行为的权利就是发行权。

表演权,与展览权相对应,前者针对动态的展示,如播放一首歌,后者针对静态的展示,如展示一幅美术作品。表演权和展览权与复制权、发行权直接最大的区别在于,表演、展览的对象是作品本身,而复制、发行的是作品的复制件。相对于复制、发行而言,表演、展览是能够让消费者直接接触到作品内容的。音乐领域最为典型的表演行为莫过于广播组织播放音乐以及Apple Music、Spotify等在线流媒体平台提供串流服务了。值得注意的是,目前全球串流服务所带来的总收入已经超越下载服务,表演权收益在词曲作者收益中的占比也将会逐步提高。

以上权利,音乐作品作者和录音制品制作者均享有。唯一的区别是,录音制品制作者享有的表演权范围比较有限,仅限于数字音频传输(digital audio transmission)。

三、你需要知道的三种许可:单独许可、强制许可和集中许可

为音乐作品授权的便利,美国版权法上除单独许可之外,还设置了强制许可和集中许可两种特别的许可模式。以下一一进行介绍。

单独许可,即最为常见而普通的许可方式,录音制品的授权即采取这一模式。在这种模式下,无论是以复制件方式还是以在线播放的方式传输录音制品,都需要直接经过录音版权方(通常为唱片公司)的许可。

强制许可与我国著作权法中规定的法定许可有些类似,都规定了在特定情况下音乐使用方有权不经词曲版权人许可而直接使用词曲作品的特权,但需按照法律的规定支付报酬。我国有关制作录音制品的法定许可的规定仅适用于制作新的录音制品,即:对于已经被合法录制为录音制品的音乐作品,在著作权人没有做出相反约定的情况下,其他人都可以制作新的录音制品。但美国则没有“新的录音制品”的要求。只要是经过词曲版权方许可并已公开发表的词曲作品,任何人都可以在支付机械复制强制许可(mechanical license)版税的情况下自行使用。机械复制强制许可版税费率由美国版税委员会(Copyright Royalty Board, 简称CRB)结合实践需求制定,目前适用的标准费率为9.1美分/首歌曲下载,24美分/首铃声下载。实践中,发放该强制许可的主要机构是美国音乐出版商协会的子公司Harry Fox Agency。尽管名为“强制”许可版税费率,无论是立法规定还是司法实践,均不排斥音乐使用方与词曲出版商通过自主协商达成更低的版税费率。值得注意的是,除实体唱片制作、铃声下载、单曲/专辑下载等服务涉及强制许可版税之外,对于在提供串流服务时附带产生的临时性复制件,也需适用强制许可版税,不过这部分税率的计算标准并非按产生的复制件数量来计算,而是基于音乐平台营收的一定比例。比较常见的情况是,以平台营收的10.5%减去付给表演权集体管理组织的表演版税后剩下的部分,作为平台提供串流服务所需支付的机械复制强制许可版税。值得一提的是,美国版权局在去年对强制许可的适用程序作出了优化,一方面允许以电子形式(之前仅允许纸质形式)发送使用意图通知(notice of intent),另一方面对收费机制进行了调整,将申请费用从每首歌2美元调低到10美分,这一举措被视为对网络时代作品海量使用需求所带来的挑战的有效回应。

集中许可,说的主要就是表演版税了。在美国,几乎所有的词曲作者都加入了表演权集体管理组织。目前美国共有四个表演权集体管理组织,分别为ASCAP、BMI、SESAC和GMR。与我国在音乐版权管理方面仅有音著协一家集体管理组织不同,集体管理组织的相互竞争无疑有助于解决垄断所带来的弊端。表演权集体管理组织所采取的授权方式为集中许可,又称一揽子许可(blanket license),其主要含义是:表演权集体管理组织就其管理的所有作品,向音乐平台等使用方进行授权。采取一揽子许可的方式无疑有助于提升许可效率,但也导致使用方需要为本无需使用的作品支付版税,仍有垄断之嫌。因此,在ASCAP与BMI分别与美国司法部(U.S.Department of Justice)达成的和解协议(Consent Decree)中,这两个集体管理组织都分别被要求不可排斥成员单独对外授权的权利。这对于音乐使用需求较小的平台无疑是福音,他们可以直接从词曲版权方处针对特定词曲作品获得授权,无需向集体管理组织支付一揽子使用许可费。在美国,如网络平台与集体管理组织在使用音乐作品所需支付的表演版税数额计算方面有分歧,通常会提交美国纽约南区法院作出有关税率的裁决。由于作出最终裁决需要一定时间,法院通常会首先作出一项临时裁决,网络平台需要根据临时裁决公布的费率向集体管理组织支付,待最终裁决作出后,再做多退少补的处理。在最终裁决作出之前的音乐使用行为并不会被认定为侵权。

四、你需要知道的两种模式:提供串流服务和提供下载服务

有了上述基础知识的储备,我们来看下目前最为常见的两种音乐服务:一是提供下载服务,以iTunes Store为例;二是提供在线音乐收听(即串流)服务,以Spotify为例。

iTunes Store模式

在这一模式中,用户下载付费的30%归iTunes Store,剩余的70%归属于唱片公司(录音版权方)。由于提供下载不涉及表演,因此无需支付表演版税。在机械复制强制许可版税方面,根据唱片公司和iTunes Store的安排,这部分版税由唱片公司支付。唱片公司从其剩余中按照与艺人约定的比例,向艺人支付表演版税。

Spotify模式

在这一模式中,由于并不提供下载服务,因此不涉及发行,因此在词曲、唱片方面主要涉及的都是复制权和表演权。

关于词曲版税部分,表演版税和强制许可版税都是基于Spotify总营收的一定比例来支付。Spotify支付给表演权集体管理组织的版税大致为其应收的6%作用,而强制许可版税的计算方式则是:按照平台收入的10.5%为基数,减去表演版税后,剩余的部分【并非基于0.091美元/每次复制的标准】。

关于唱片版税,大约是Spotify总营收的60%。以之前泄露的Spotify与sony的歌曲授权合同为例,该合同在计算唱片版税时,就以60%作为了唱片公司分成比例的计算基准【Revenue share calculation: Label’s usage percentage * gross revenues* 60%】。

以上是笔者总结的与美国音乐版权相关的一些基础知识。应当说,美国音乐市场的发达,与其相对完善的音乐版权法律制度不无关系。其中不乏可供我们借鉴、参考的要素。