基本法条

对比分析:

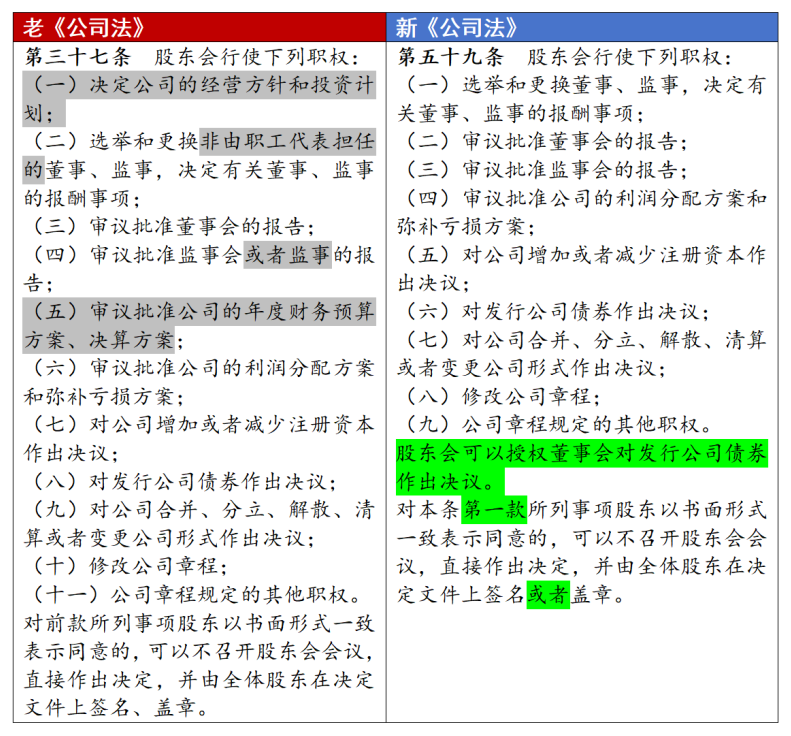

关于股东会职权

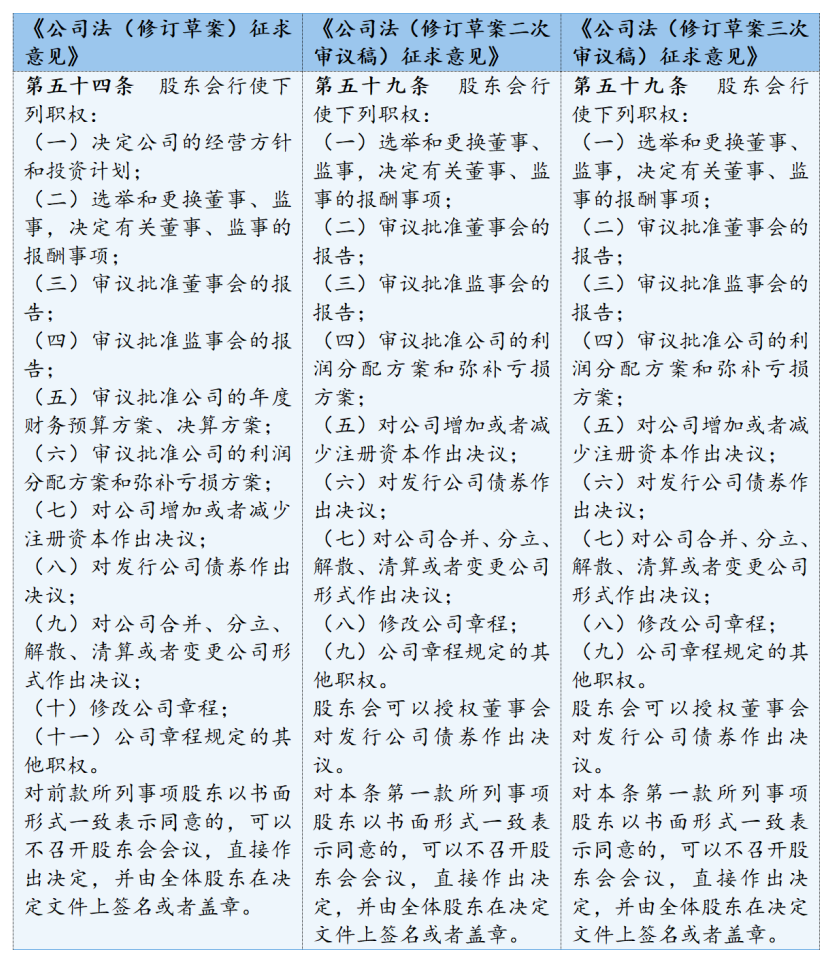

相较于老《公司法》第三十七条,新《公司法》第五十九条删除了有限责任公司股东会(简称“股东会”)行使决定公司的经营方针和投资计划以及行使审议批准公司的年度财务预算方案、决算方案的两项职权;新增了股东会可以授权有限责任公司董事会(简称“董事会”)对发行公司债券作出决议;并明确了在可不召开股东会会议而直接作出涉及第一款事项决定的情形下,对于全体股东的签署要求可选择为签名或盖章。

此外,就“股东会可以授权董事会对发行公司债券作出决议”这一规定应当如何理解,目前存在不同的认识。一种观点认为,本款属于“举一而排斥其他”,也即对于股东会的职权而言,除了本款所规定的发行公司债券事项,其他职权均不得向董事会授权;另一种观点则否,对于股东会向董事会授权的事项,只要符合一般的授权原理,原则上均可授权(也即除非依其性质不得授权,否则均可授权,比如审议批准董事会的报告,如将该等事项授权于董事会,则会出现董事会自己审议其报告的情况,当然存在利益冲突)。

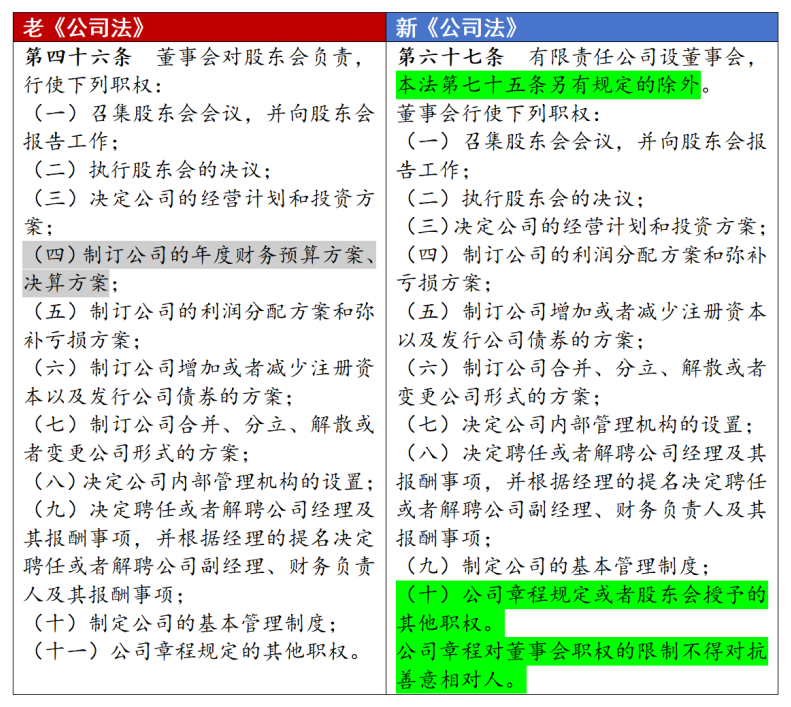

关于董事会职权

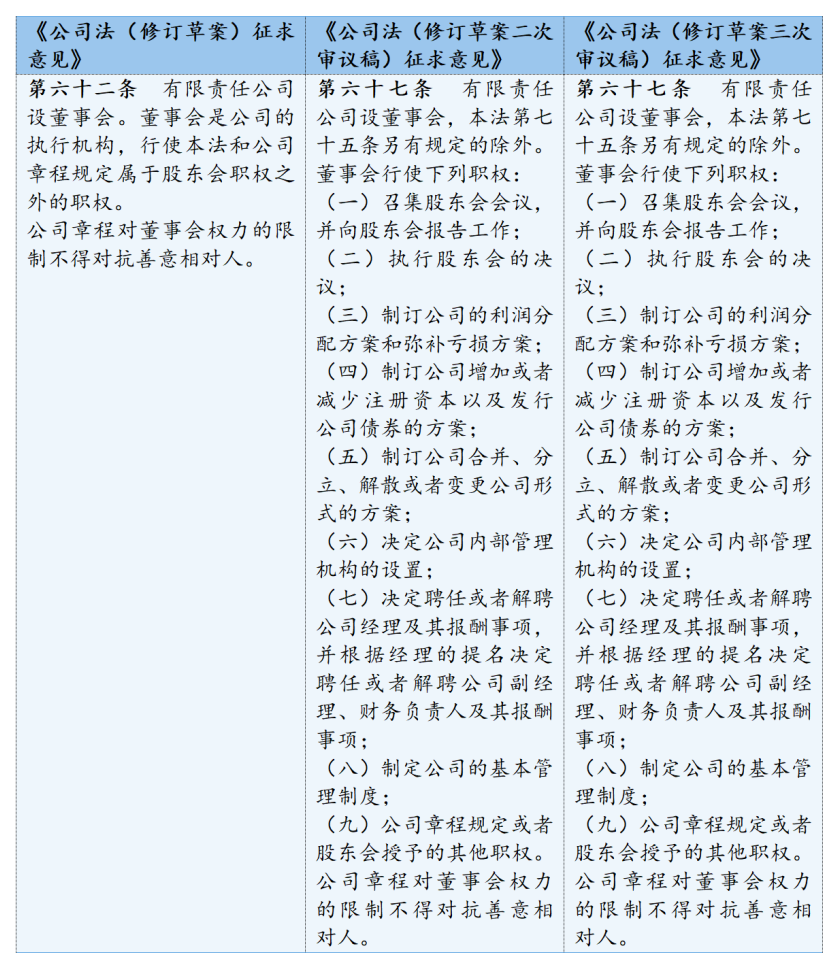

相较于老《公司法》第四十六条,新《公司法》第六十七条删除了董事会行使制订公司的年度财务预算方案、决算方案的职权,增加了股东会授予的其他职权的规定;并明确了公司章程对董事会职权的限制不得对抗善意相对人。

此外,特别值得关注的修订在于,本条相较于老《公司法》删除了“董事会对股东会负责”的表述和规定,多数观点认为,本条删除该等表述的目的在于,明确实践中争议的焦点问题——股东会和董事会之间是否存在上下级关系。在老《公司法》项下,裁判实践中存在这样的案例,在董事会依其职权作出某一决议之后,股东会径自作出相反的决议或者撤销董事会的决议,受限于“董事会对股东会负责”的规定,部分案例认为,股东会是董事会的上级,上级当然有权更改和撤销下级的决议,故而支持了股东会的决议。但是,在新《公司法》项下,似有不同,立法者删除“董事会对股东会负责”的表述,暗含了董事会、股东会之间不存在上下级关系的倾向,两个机构只是法定职权不同,各有分工、各司其职1。

文义分析

关于股东会中心主义与董事会中心主义之争

在新《公司法》修订过程中,关于新《公司法》在公司治理层面系采股东会中心主义,还是董事会中心主义的问题,此起彼伏,莫衷一是,多数观点认为,本次新《公司法》采取了“董事会中心主义”。但是,需要明确的是,判断“某某中心主义”的标准到底为何?——一般认为,应当以“公司剩余权力归属”作为判断标准,也即对于《公司法》中没有明确规定的职权,比如公司对外融资超过1亿元的;公司对外借款超过1亿元等,并没有作为法定职权事项在《公司法》中予以明确规定,属于“剩余权力”,如果该等权力归属于股东会,则可判断为“股东会中心主义”,如果该等权力归属于董事会,则可判断为“董事会中心主义”,仅就目前新《公司法》的规定来看,并没有明确剩余权力归属,亦没有明确到底倾向于哪一主义。

体系分析

与第一百一十二条、第一百二十条

新《公司法》第一百一十二条、第一百二十条作为股份有限公司股东会、董事会职权的规定,就职权内容而言,与有限责任公司股东会、董事会的规定保持一致。

历史分析

本条的体例在修订过程中曾发生较大变化,具体而言,一审稿以概括的剩余权力归属形式,未列举董事会的职权,仅概括性地规定董事会作为公司的执行机构,行使股东会职权外的职权(也即剩余权力归属于董事会);但二、三审稿又回归了列举模式,不过相比老《公司法》删去了“决定公司的经营计划和投资方案”和“制订公司的年度财务预算方案、决算方案”的表述;根据上述变化,不难看出立法者的立场也经历了一定波动,在一审稿中曾体现了鲜明的“董事会中心主义”色彩,但是在最终确定的文本中,又似乎回到了中立的态度,并未明显倾向于“股东会中心主义”或“董事会中心主义”。

实务分析

实务中,对于公司治理事项,其实需要关注三个层面的问题,其一,到底设置什么治理机构(是否设董事会?是否设监事会?是否设审计委替代监事会?);其二,不同治理机构到底设置什么职权;其三,不同治理机构到底如何行使相应职权。只要掌握了这三个层面的问题,对于公司治理的一般问题,也就可以有个相对清晰的脉络,对于复杂的问题,也可以迎刃而解。

同时,对于公司而言,更需要关注的其实是法定职权之外的意定职权,公司应当妥善设置和细化公司职权,不要照搬照抄《公司法》原文规定,避免出现重大事项的规定真空,避免具体展业过程中,出现一系列的问题。

[1] 上海某某企业管理咨询有限公司诉上海某某企业管理有限公司公司决议撤销纠纷案 ——构成对章程实质修改的董事会决议应予撤销

裁判规则:在审查封闭公司的董事会决议应否撤销时,如果结合公司法及公司章程的规定判断出决议内容构成对公司章程的实质性修改,则相关决议应属股东会而非董事会的职权范围,应予撤销。

对比分析:

关于股东会职权

相较于老《公司法》第三十七条,新《公司法》第五十九条删除了有限责任公司股东会(简称“股东会”)行使决定公司的经营方针和投资计划以及行使审议批准公司的年度财务预算方案、决算方案的两项职权;新增了股东会可以授权有限责任公司董事会(简称“董事会”)对发行公司债券作出决议;并明确了在可不召开股东会会议而直接作出涉及第一款事项决定的情形下,对于全体股东的签署要求可选择为签名或盖章。

此外,就“股东会可以授权董事会对发行公司债券作出决议”这一规定应当如何理解,目前存在不同的认识。一种观点认为,本款属于“举一而排斥其他”,也即对于股东会的职权而言,除了本款所规定的发行公司债券事项,其他职权均不得向董事会授权;另一种观点则否,对于股东会向董事会授权的事项,只要符合一般的授权原理,原则上均可授权(也即除非依其性质不得授权,否则均可授权,比如审议批准董事会的报告,如将该等事项授权于董事会,则会出现董事会自己审议其报告的情况,当然存在利益冲突)。

关于董事会职权

相较于老《公司法》第四十六条,新《公司法》第六十七条删除了董事会行使制订公司的年度财务预算方案、决算方案的职权,增加了股东会授予的其他职权的规定;并明确了公司章程对董事会职权的限制不得对抗善意相对人。

此外,特别值得关注的修订在于,本条相较于老《公司法》删除了“董事会对股东会负责”的表述和规定,多数观点认为,本条删除该等表述的目的在于,明确实践中争议的焦点问题——股东会和董事会之间是否存在上下级关系。在老《公司法》项下,裁判实践中存在这样的案例,在董事会依其职权作出某一决议之后,股东会径自作出相反的决议或者撤销董事会的决议,受限于“董事会对股东会负责”的规定,部分案例认为,股东会是董事会的上级,上级当然有权更改和撤销下级的决议,故而支持了股东会的决议。但是,在新《公司法》项下,似有不同,立法者删除“董事会对股东会负责”的表述,暗含了董事会、股东会之间不存在上下级关系的倾向,两个机构只是法定职权不同,各有分工、各司其职1。

文义分析

关于股东会中心主义与董事会中心主义之争

在新《公司法》修订过程中,关于新《公司法》在公司治理层面系采股东会中心主义,还是董事会中心主义的问题,此起彼伏,莫衷一是,多数观点认为,本次新《公司法》采取了“董事会中心主义”。但是,需要明确的是,判断“某某中心主义”的标准到底为何?——一般认为,应当以“公司剩余权力归属”作为判断标准,也即对于《公司法》中没有明确规定的职权,比如公司对外融资超过1亿元的;公司对外借款超过1亿元等,并没有作为法定职权事项在《公司法》中予以明确规定,属于“剩余权力”,如果该等权力归属于股东会,则可判断为“股东会中心主义”,如果该等权力归属于董事会,则可判断为“董事会中心主义”,仅就目前新《公司法》的规定来看,并没有明确剩余权力归属,亦没有明确到底倾向于哪一主义。

体系分析

与第一百一十二条、第一百二十条

新《公司法》第一百一十二条、第一百二十条作为股份有限公司股东会、董事会职权的规定,就职权内容而言,与有限责任公司股东会、董事会的规定保持一致。

历史分析

本条的体例在修订过程中曾发生较大变化,具体而言,一审稿以概括的剩余权力归属形式,未列举董事会的职权,仅概括性地规定董事会作为公司的执行机构,行使股东会职权外的职权(也即剩余权力归属于董事会);但二、三审稿又回归了列举模式,不过相比老《公司法》删去了“决定公司的经营计划和投资方案”和“制订公司的年度财务预算方案、决算方案”的表述;根据上述变化,不难看出立法者的立场也经历了一定波动,在一审稿中曾体现了鲜明的“董事会中心主义”色彩,但是在最终确定的文本中,又似乎回到了中立的态度,并未明显倾向于“股东会中心主义”或“董事会中心主义”。

实务分析

实务中,对于公司治理事项,其实需要关注三个层面的问题,其一,到底设置什么治理机构(是否设董事会?是否设监事会?是否设审计委替代监事会?);其二,不同治理机构到底设置什么职权;其三,不同治理机构到底如何行使相应职权。只要掌握了这三个层面的问题,对于公司治理的一般问题,也就可以有个相对清晰的脉络,对于复杂的问题,也可以迎刃而解。

同时,对于公司而言,更需要关注的其实是法定职权之外的意定职权,公司应当妥善设置和细化公司职权,不要照搬照抄《公司法》原文规定,避免出现重大事项的规定真空,避免具体展业过程中,出现一系列的问题。

[1] 上海某某企业管理咨询有限公司诉上海某某企业管理有限公司公司决议撤销纠纷案 ——构成对章程实质修改的董事会决议应予撤销

裁判规则:在审查封闭公司的董事会决议应否撤销时,如果结合公司法及公司章程的规定判断出决议内容构成对公司章程的实质性修改,则相关决议应属股东会而非董事会的职权范围,应予撤销。