前一段时间,个人所得税汇算清缴成为了大家关注的热点问题,许多人通过个人所得税APP完成了退税,个税问题再一次被提到大家眼前。

2018年末,财政部出台了《关于个人所得税法修改后有关优惠政策衔接问题的通知》(以下简称《通知》),明确了年终奖等收入的税收政策应当如何衔接的问题,在此,我们试作出一定解读。

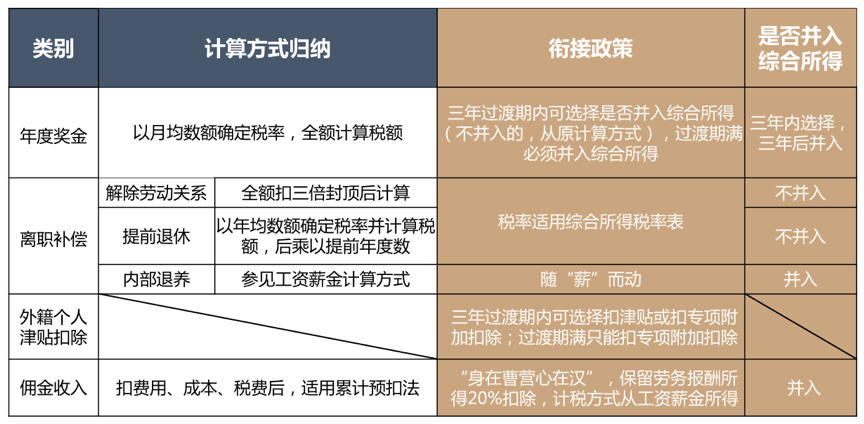

年终奖

财政部、国家税务总局明确,居民个人取得全年一次性奖金,符合规定的,在2021年12月31日前,不并入当年综合所得;但自2022年1月1日起,应并入当年综合所得计算缴纳个人所得税。当然,缓冲期内居民也可以选择并入综合所得计税。不同的计税方式,得出的结果可能相差几千元。

当居民选择年终奖不并入综合所得时,具体的计算方式如下:

1. 以年度奖金除以12个月得到的数额,按照综合所得月度税率表确定适用税率和速算扣除数;

2. 应纳税额=奖金全额×适用税率-速算扣除数

离职补偿金

在税法中,离职补偿包含三种情况,解除劳动关系、提前退休以及内部退养,三类均有优惠政策。

解除劳动关系

《通知》规定:

个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

计算公式为:应纳税额=(经济补偿金及其他善意补偿-当地上年职工平均工资3倍数额)×适用税率-速算扣除数

提前退休

提前退休的情况包括有国务院确定的111个“优化资本结构”试点城市的国有破产工业企业中距法定退休年龄不足5年的职工,以及三年内有压锭任务的国有纺织企业中,符合规定条件的纺纱、织布工种的挡车工。

在提前退休的情况下,个税计算方式是将收入全额按照办理提前退休手续至法定离退休年龄之间实际年度数平均分摊,根据综合所得税率表确定适用税率和速算扣除数;

计算公式为:应纳税额={〔(一次性补贴收入÷办理提前退休手续至法定退休年龄的实际年度数)-费用扣除标准〕×适用税率-速算扣除数}×办理提前退休手续至法定退休年龄的实际年度数。

内部退养

内部退养是指员工“在编不在岗”,需同时满足员工距退休年龄不到五年、本人申请、且用人单位批准这三个条件。

在内部退养期间每月领取的退养金,属于“工资、薪金所得”,按照“工资、薪金所得”计税方式扣缴;一次性领取的,按办理内部退养手续后至法定离退休年龄之间的所属月份进行平均,再按前述方式扣缴。

外籍人员津贴扣除

税制改革前,用人单位为外籍个人实报实销或以非现金方式支付的住房补贴、伙食补贴、洗衣费、搬迁费、出差补贴、探亲费,以及外籍个人发生的语言训练费、子女教育费等津补贴免予征收个人所得税。税制改革后,新增的子女教育、住房租金、住房贷款利息等专项附加扣除在内容上与上述相关补贴性质类似。为公平税负、规范税制、统一内外人员待遇,对上述外籍个人的8项补贴设置3年过渡期。即2019年1月1日至2021年12月31日期间,外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策。

但是上述两类政策不得同时享受。

在一个纳税年度内一经选择,不得变更。自2022年1月1日起,外籍个人不再享受住房补贴、语言训练费、子女教育费等3项津补贴免税政策。

佣金收入

佣金收入主要是针对保险从业人员。

《通知》中明确,保险营销员、证券经纪人取得的佣金收入,属于劳务报酬所得,以不含增值税的收入减除 20%的费用后的余额为收入额,收入额减去展业成本以及附加税费后,并入当年综合所得,计算缴纳个人所得税。

保险营销员、证券经纪人展业成本按照收入额的25%计算。

在计算个税时,保险营销员佣金收入额=不含增值税的佣金收入×(1-20%)。

实际工作中,保险营销员为了推销业务、招揽客户及维护客户关系会发生一定的费用开支,这些成本被称为“展业成本”,可以在计算个税前扣除,金额无需自己计算,直接按照收入额的25%计算。因此计税收入额=收入额-展业成本-附加税。

不同于一般劳务报酬的预缴方式,保险营销员的佣金收入采用的是累计预扣法预扣预缴个税,按照工资、薪金所得预扣率表计算当期应预扣预缴税额。本期应预扣预缴税额=(累计计税收入额-累计减除费用-累计依法确定的其他扣除)×预扣率-速算扣除数-累计已预扣预缴税额。暂不减去累计专项扣除、累计专项附加扣除。汇算清缴时,再将本年计税收入并入综合所得,重新计算综合所得应纳税额,多退少补。

一图总结上文内容

(点击查看大图)

一文总结个税改革后优惠政策衔接问题

作者:季一玮来源:星瀚微法苑

前一段时间,个人所得税汇算清缴成为了大家关注的热点问题,许多人通过个人所得税APP完成了退税,个税问题再一次被提到大家眼前。