根据《财政部、国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(以下简称“财税〔2016〕101号文”)的规定,个人从任职受雇企业以低于公平市场价格取得股票(权)的,凡不符合递延纳税条件,应在获得股票(权)时,对实际出资额低于公平市场价格的差额,按照“工资、薪金所得”项目,参照《财政部国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)有关规定计算缴纳个人所得税。

也就是说,员工通过股权激励方式低价获得公司期权后,在行权时,以较低的价格购买了实际价值较高的公司股权,中间的差额即为员工提供劳动获得的收益,应按照“工资、薪金所得”缴纳个人所得税。在符合财税〔2016〕101号文规定条件的情况下,在行权时可暂不纳税,递延至转让该股权时纳税。

但享受递延纳税政策的非上市公司股权激励(包括股票期权、股权期权、限制性股票和股权奖励,下同)须同时满足以下7项条件:

1.属于境内居民企业的股权激励计划。 |

2.股权激励计划经公司董事会、股东(大)会审议通过。未设股东(大)会的国有单位,经上级主管部门审核批准。股权激励计划应列明激励目的、对象、标的、有效期、各类价格的确定方法、激励对象获取权益的条件、程序等。 |

3.激励标的应为境内居民企业的本公司股权。股权奖励的标的可以是技术成果投资入股到其他境内居民企业所取得的股权。激励标的股票(权)包括通过增发、大股东直接让渡以及法律法规允许的其他合理方式授予激励对象的股票(权)。 |

4.激励对象应为公司董事会或股东(大)会决定的技术骨干和高级管理人员,激励对象人数累计不得超过本公司最近6个月在职职工平均人数的30%。 |

5.股票(权)期权自授予日起应持有满3年,且自行权日起持有满1年;限制性股票自授予日起应持有满3年,且解禁后持有满1年;股权奖励自获得奖励之日起应持有满3年。上述时间条件须在股权激励计划中列明。 |

6.股票(权)期权自授予日至行权日的时间不得超过10年。 |

7.实施股权奖励的公司及其奖励股权标的公司所属行业均不属于《股权奖励税收优惠政策限制性行业目录》范围(见附件)。公司所属行业按公司上一纳税年度主营业务收入占比最高的行业确定。 |

其中,存在争议的主要是第3点“激励标的应为境内居民企业的本公司股权”。实践中,非上市公司基本均采用有限合伙企业作为员工持股平台的方式实施股权激励。在员工通过持股平台间接持股的方式下,激励标的是否属于本公司股权,能否适用递延纳税政策呢?

目前相关法律法规并没有明确的规定,主要看各地税务机关的操作口径。在过往的IPO案例中,存在部分通过持股平台向员工授予激励股权并成功办理递延纳税备案的案例。

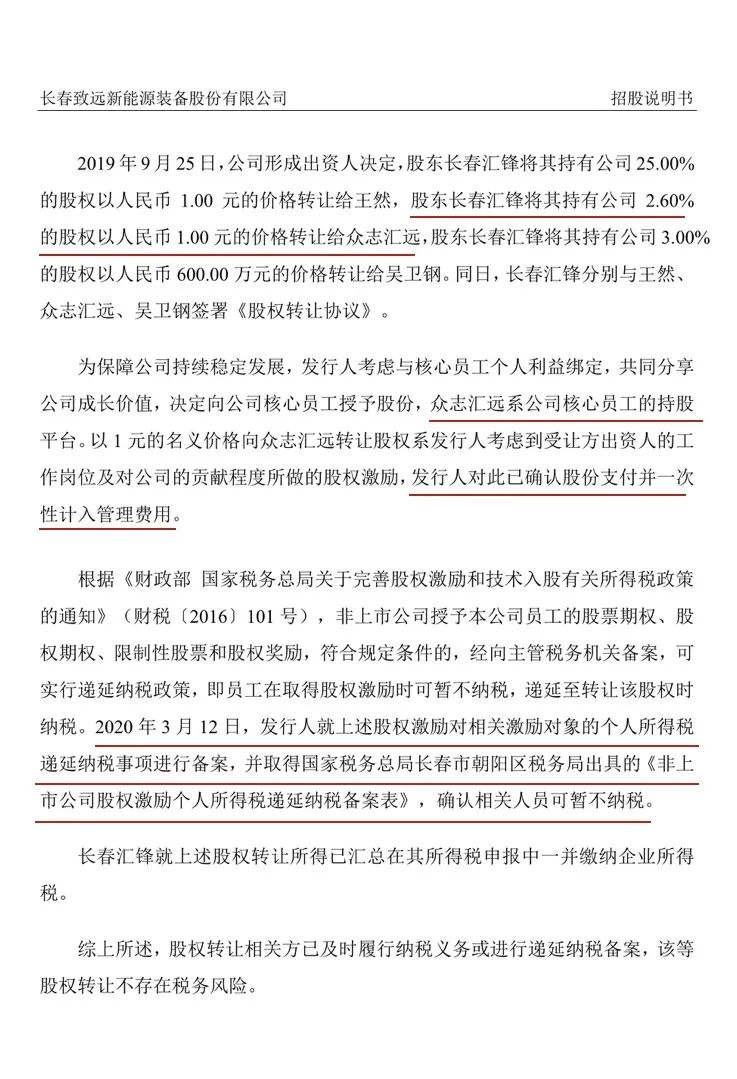

如长春致远新能(2021年4月19日创业板上市)在招股说明书中披露:

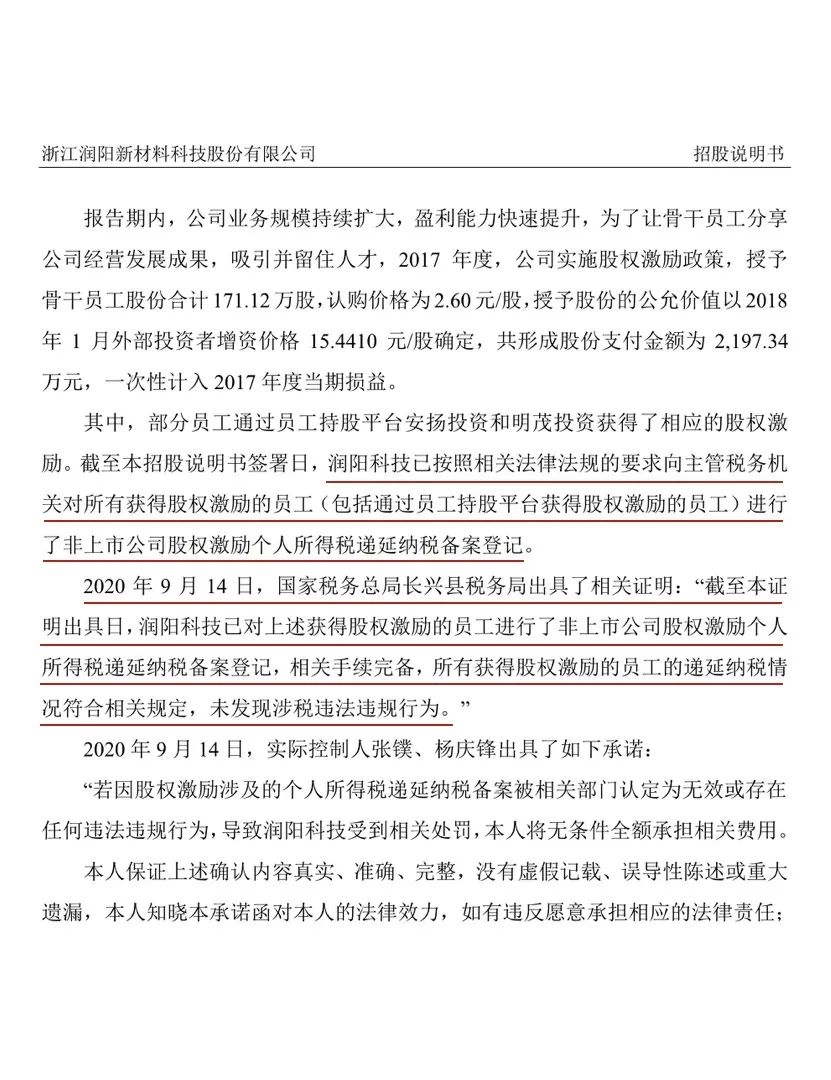

浙江润阳科技(2020年12月15日创业板上市)不仅成功办理了递延纳税,还取得了税务机关的相关证明:

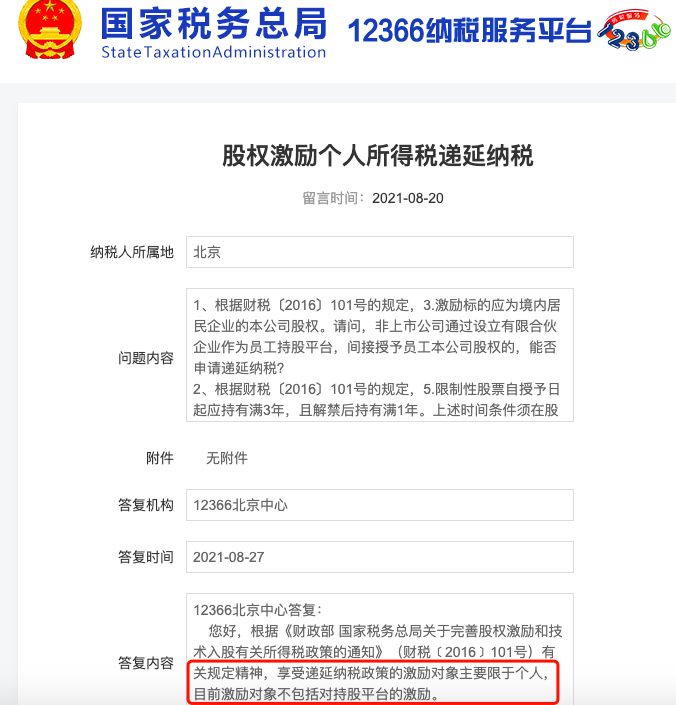

对此,我们也咨询了12366北京中心,目前北京地区的操作实务中,递延纳税政策仅限于员工直接持有公司激励股权的情形,通过持股平台间接实施股权激励的方式并不适用递延纳税。但相应地,此种情形下员工行权时也无需按照“工资、薪金”所得缴纳个人所得税。

即此种操作的逻辑是完全按照形式进行认定,员工直接持有的是有限合伙企业的合伙份额,因此需要按照合伙企业的税收规定来缴税。此后如员工拟变现退出,也是通过合伙企业转让公司股权再将收益分配给作为合伙人的员工的方式来实现,此时,需要按照合伙企业“先分后税”原则来缴税。

总体来看,股权激励及合伙企业的税务处理方面,各地税务机关在认定及操作上还是存在比较大的差异的。因此,企业在办理相关税务申报时,建议还是先具体咨询有限合伙企业所在地的主管税务机关,根据当地税务机关的操作口径来具体办理。