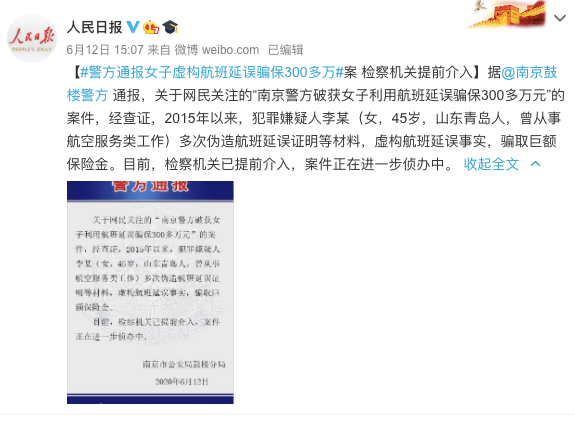

最近有则南京警方以保险诈骗罪嫌疑逮捕青岛李某的新闻,令笔者想起几桩处理保险诈骗案的往事,谨此借星瀚公众号跟有兴趣的业内同仁分享一下对虚构保险标的的理解。

一九九零年代外贸还没有完全放开,但外贸公司之间的经营界限已经基本消除,很多商品只要是外贸公司就都可以经营,导致不少商品出口一哄而上质量很难控制,货物运达后各种索赔不断。其中土产畜产类和粮食类就不少,以至于有人利用这一时机专门从农村收购品质不一的商品,交给外贸企业代办出口,再利用出具保函、修改甚至编造商检证书的方式获得口岸放行和货运险投保。最后通过目的港检验报告获取货运保险赔偿金。保险公司发现后,一面向上级汇报一面内部通报停保停赔。对于已经赔付的,依法通过协商或诉讼手段维权挽回损失,对于情节恶劣的坚决依法追究刑事责任。

但公安和检察机关对《刑法》第198条保险诈骗罪第一款“虚构保险标的”、《保险法》第174和179条“投保人、被保险人或受益人”、“故意虚构保险标的骗取保险金”构成犯罪如何掌握,并没有经验,就像今天的航班延误案一样,对“虚构保险标的”是不是只限于“无中生有”而不包括“以次充好”“移花接木”,是不是虚构之后保险事故的发生必须具备必然性,表现得非常慎重。

案例一

某商品为了控制活性生产后加入足够维持六十天的抗氧化剂,对于不足三十天的航程而言保障充分。但由于产品滞销货物在发运之前就已经存放了六十天,启运后就难免要氧化加剧。

为了不失掉交易的机会,发货人将原来的抗氧化剂施放证明的日期或浓度进行了修改,以至于货物发生了自燃向保险人提出索赔时,保险人还以为是船方管理照料不善进行了赔付。后来保险人发现抗氧化剂证书造假,被保险货物的合格品质系虚构而成,要求被保险人返还保险金但遭到拒绝。这种情况下保险诈骗罪是否成立呢?

案例二

某省会因修筑环城公路而从泰国进口一船某品牌桶装沥青,泰国供货人直接向省会保险公司投保了海洋运输货物一切险。船舶到达海港后发现桶装沥青倒垛、破桶和严重泄漏,保险公司接到报案进行了勘查定损。

保险公估人无意中发现船不是从泰国装货,而是伊朗装货,只是来中国途径泰国时进行了短暂的停留和换单;因当时印度洋上正是Monsoon季节,船舶一直处于剧烈晃动,租船人为了节省费用拒绝加强衬垫和绑扎,沥青桶相互挤压碰撞出现大量变形和破漏。最终收货人拒收货物,发货人坚持保险人向其赔偿。保险人认为泰国供应商投保的泰国沥青是虚构的,事实上并不存在,因此投保人的行为构成保险诈骗罪,公安检察机关可以依法予以追究。

此类行为究竟算不算是保险诈骗,是否可以归类于虚构保险标的?源于《财产保险条例》的《保险法》第174、179条与《刑法》198条是什么样的关系,一时间议论纷纷不能统一。

笔者有幸参加过一次关于“虚构保险标的”的构成要素的讨论活动,对刑法专家们的看法印象深刻。例如高铭暄先生认为,“虚构”不仅指无中生有,以不存在的标的投保和索赔,还包括品质品牌上的虚构、产地虚构、年份虚构、宗教环保指标虚构、性能参数虚构等等。他说曾经看到一桩保险标的的水分含量证书被投保人篡改的案件,保险人认为投保时货物的含水量数据均在8%以内不是商检机构实际检测的结论,而是拿到商检证书后有人擅自填写的。在这种篡改事实获得该商检机构确认的情况下,保险标的虚构的行为就算成立了,公安检察机关可以根据情节立案处理,法院对于起诉的应该依法作出裁判。记得参会的其他专家包括王作富、赵秉志等都对高老的看法表示赞同。

对此,笔者也认为高铭暄先生的这次讲解深刻透彻,对虚构保险标的类案件的立案侦查和起诉审理有十分重要的参考价值。可惜参会的那几位先生都没有出版专著专文更详细地阐述他们的意见。

在这次新闻报道的案件中,假设乘机人的身份信息是伪造的、或者有真实的身份证明但本人并不知情、或者知情但实际没有实施航程的真实意愿、或者实施航程的意愿真实性不明但没有索赔意愿,或者索赔意愿不明而且也没有拿到保险赔偿金、甚至对保险人赔付保险金的事实不知,等等,都足以支持南京警方的立案侦查。

涉人保险不同于单纯的涉财保险,在保险合同达成时被保险人知情并同意是一项重要的前提条件,除非投保人是被保险人或者受益人的监护人。笔者注意到有律师(不知真假)发声说李某利用熟人身份投保的行为属于“法无禁止即可为”,看似有理但实际上与保险利益原则背道而驰。所谓保险利益Insurable Interest是指对保险标的具有法律上承认的利益,新版保险法虽然将投保时应该具有保险利益放宽至索赔时具备保险利益,但依然要求法律上承认该利益而不是法律上不对其否定即可!我猜那位“律师”可能找不出法律上承认李某对熟人拥有任何此类利益的条文吧,何况被保险人本身的航程意愿本身都是虚构的。

其实,保险活动做为一种特殊的社会经济活动,一直以来都要求以最大诚信Utmost Good Faith进行,在这种氛围之下,投保人或被保险人应该将事关保险人是否承保、如何承保和收取保费的事实,全部如实地提供给保险人。投保人、被保险人对于提供虚假信息或提供真实信息不能承担后果。虽然我国民商事法律采用的是诚实信用原则,但保险纠纷司法实践中也确有不少参考最大诚信原则的实例,笔者认为这是非常积极的正确态度,不是过时的保守态度。保险活动是居安思危、积今日所余补他日所亏的文明结晶,讲究的是我为人人、人人为我的积极性和正能量!投保险不是买彩票更不是赌博,谁都可以从保险活动捞一把的情绪必须给予喝止。

究竟南京警方下一步会如何进行,李某还有没有其他抗辩事由,会不会被判处刑罚,大家可以拭目以待。

从“南京骗保案”出发谈虚构保险标的

作者:张旭波来源:星瀚微法苑

最近有则南京警方以保险诈骗罪嫌疑逮捕青岛李某的新闻,令笔者想起几桩处理保险诈骗案的往事,谨此借星瀚公众号跟有兴趣的业内同仁分享一下对虚构保险标的的理解。