《中华人民共和国公司法》第一百七十七条 【公司减资】公司需要减少注册资本时,必须编制资产负债表及财产清单。

《中华人民共和国公司法》第一百七十八条 【公司增资】有限责任公司增加注册资本时,……依照本法设立有限责任公司缴纳出资的有关规定执行。

我国公司法对有限责任公司减资、增资事项的规定相对详尽,实务操作步骤也较为清晰,但涉及到企业中国有资本变动时,其规则往往比较严苛,其中涉及的一个主要问题是国有股东股权比例变动是否需要进行资产评估。我国现行的有关企业国有资产评估的规则较多,导致法律、行政法规和部门规章的规定不尽相同,这在一定程度上造成了适用上的困扰,导致实践中的理解偏差和操作方式的不同。

本文以增资为例,结合有限责任公司中国有股权比例变动的法律、法规和相关政策。从实务出发,理清企业国有股东股权比例变动中资产评估事宜的内在法律关系,旨在对实务操作中遇到的问题有所启示。

一、关于企业国有股东股权比例变动规则的解读

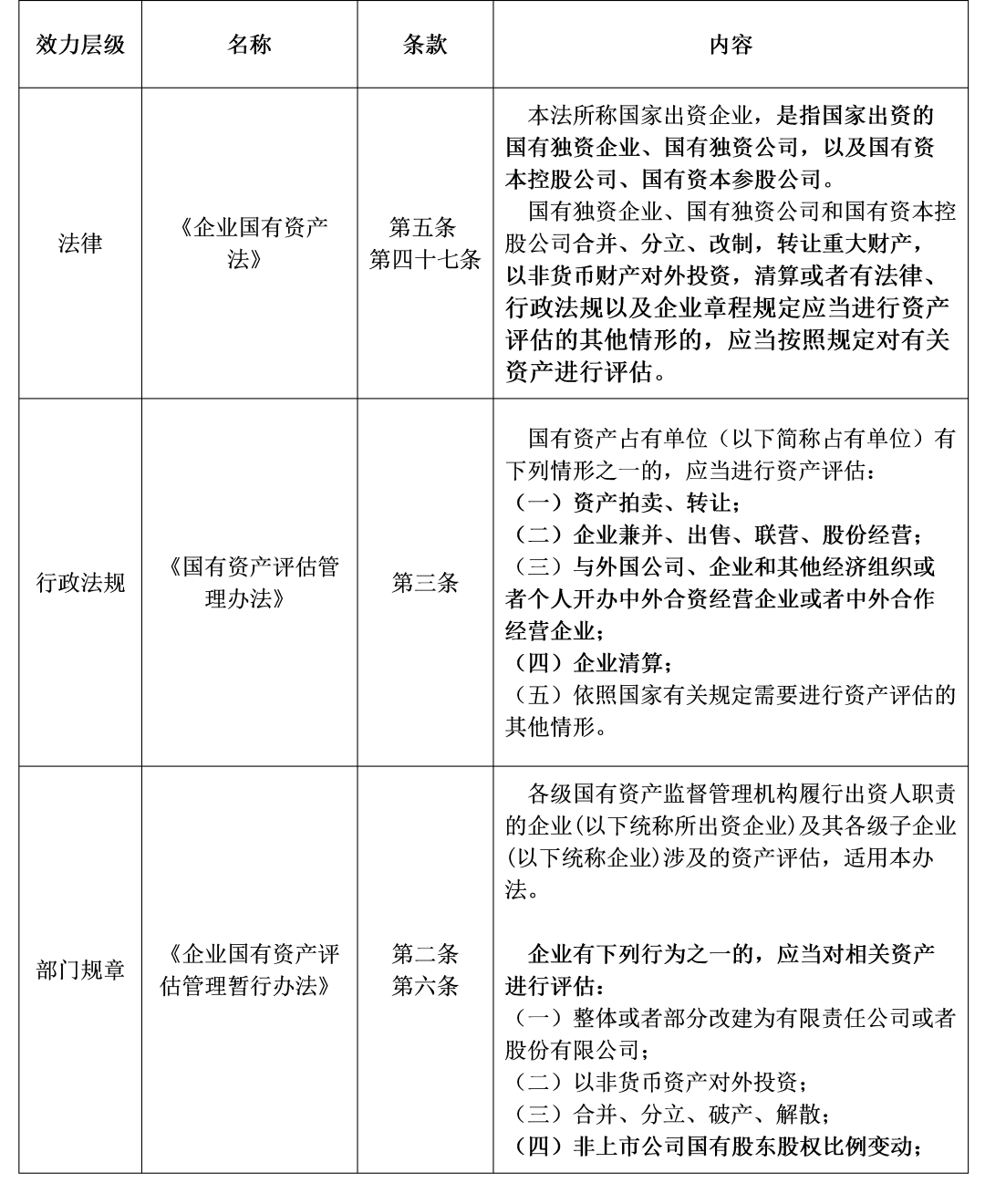

截至目前,我国有关企业国有资产评估的规则包括以下几个层次:

1、法律:《企业国有资产法》;

2、行政法规:《国有资产评估管理办法》(2020);

3、部门规章:《企业国有资产评估管理暂行办法》(2005);

4、地方国有资产监管部门的出台的相关规定(因各地方经济发展状况不同,本文不进行讨论)。

从上述法律法规可以看出,《企业国有资产法》对于资产评估事项的侧重是企业的合并、分立、改制与转让重大财产,其中并没有对国有股东股权比例变动作出限制。《国有资产评估管理办法》中的侧重点稍有不同,但依然没有将企业国有股权比例变动列为应当进行评估的事项。因此,无论是法律还是行政法规,都没有要求企业国有股东持股比例变动时进行资产评估。

在2005年由国务院国有资产监督管理委员会发布的《企业国有资产评估管理暂行办法》中规定:非上市公司国有股东股权比例变动,应当对相关资产进行评估。由此可见,国资委履行出资人职责的企业国有股东持股比例变动时,应当进行评估。国资委履行出资人职责的企业包括国家出资的国有独资企业、国有独资公司,以及国有资本控股公司、国有资本参股公司。因此,有限责任公司发生国有股东持股比例变动的,应当进行评估。

但实践当中,部分企业只在法律层面遵循国有股东股权比例变动的一般规定,比如举行股东会、工商登记变更等,而涉及到资产评估事项时操作往往比较混乱,甚至一些企业在没有进行资产评估的情况下完成了所有股权变更的程序。对此,没有评估的股权变动行为是否有效?企业是否需要撤销变更登记重新进行资产评估?监督、管理该行为的主体又有哪些?我们通过下面的案例来进行说明。

二、以增资为例,未进行资产评估的股权变动是否有效

案例1:北京希电电子系统工程公司国有股东增资案例。(北京国有资产监督管理委员会答复文件)

2006年12月14日,北京希电电子系统工程公司作出股东会决议,同意将注册资本增加到3000万元,首科希电(国有企业股东)新增出资1389万元,并同意修改相应公司章程。

经核查,电子工程总公司的上级主管单位CEC已于2007年1月26日出具 《关于北京首科中系希电信息技术有限公司增资方案的批复》(中电资:2007 ,30号),同意首科希电该次增资及电子工程总公司在增资后持有首科希电35%股权的增资方案。电子工程总公司对首科希电的该次增资取得了上级单位CEC的批复。同时,2009年电子工程总公司将其所持首科希电的股权全部转让时己履行了资市泙估程序,进行了公开挂牌转让。此外,根据北京希电的说明,电子工程总公司的国有资产监督管理机构未对该次增资未予评估事宜作出通报批评及责令改正,亦未向人民法院提起诉讼确认该次增资无效。自该次增资至今已超过两年的诉讼时效期间。

案例2:湖北国创浩博投资有限公司与武汉武船投资控股有限公司股权转让纠纷一审民事判决书((2016)鄂01民初377号)

法院认为:《国有资产评估管理办法》第三条“国有资产占有单位(以下简称占有单位)有下列情形之一的,应当进行资产评估:……(五)依照国家有关规定需要进行资产评估的其他情形”;《企业国有资产评估管理暂行办法》第六条“企业有下列行为之一的,应当对相关资产进行评估:……(四)非上市公司国有股东股权比例变动;法律、行政法规和部门规章中关于国有企业对外投资应当进行评估等程序的规定,是对履行出资人职责的机构及相关人员行为的规范,也是法律对国有资产管理者苛以的义务,要求管理者审慎履行自己的职责。前述规定均不属于效力性强制规定。

根据上述内容,结合2005年的《企业国有资产评估管理暂行办法》中第三条:各级国有资产监督管理机构负责其所出资企业的国有资产评估监管工作。第二十七条:企业违反本办法,有下列情形之一的,由国有资产监督管理机构通报批评并责令改正,必要时可依法向人民法院提起诉讼,确认其相应的经济行为无效:(一)应当进行资产评估而未进行评估。

由此可见,有限责任公司国有股东股权比例变动没有进行资产评估的,并非当然无效。若国有资产监督管理机构认为该变更无效,则应当向人民法院提起诉讼,由人民法院根据案件事实判定该行为的效力。并且根据第二十七条的规定,国有资产监督管理机构应当对未评估事项提出批评,并且责令企业改正,但改正的措施是什么,法规并未进一步说明。而实践当中,如果企业召开股东会,编制资产负债表及财产清单/进行验资等程序,完成了股权变更工商登记,那么企业是否有必要撤销登记变更,重新进行资产评估?笔者认为还是要根据未进行评估程序对股权变更是否有实质影响来判断,不能一概而论。

三、未进行资产评估不必然导致国有资产流失

资产评估事项的目的是防止企业中国有资产的流失,未进行资产评估的瑕疵究竟是否影响国有股东股权的价值,可以从以下两个方面判断。

其一,企业中国有股东股权比例变化,并不意味着国有资产一定受到损失,企业吸收优质资本,促使其良好运转,盈利效益提高,国有资本的价值水涨船高;企业清理冗余资本,对一些没有认购的发起人股份进行注销登记,降低企业经营风险,同样有利于国有资本的发展。并且,国有股东不控股公司的情况下,若发生国有资产流失,所受损失最大的应该是持股比例最高的非国有股东。此种情况下非国有股东也会采取相应措施,以避免其利益受损。国有股东可与其一并通过司法途径进行救济,法规没有必要要求国有参股公司须进行资产评估。

其二,资产评估的对象包括国家出资的国有独资企业、国有独资公司,以及国有资本控股公司、国有资本参股公司,而国有资本参股公司中国有股权占比较少,此种情况下要求企业必须进行资产评估,并不符合我国公司法对于资本多数决的核心理念。从公司决策形成过程来看,在没有法规强制规定的情况下,国有参股公司的股权比例变动是否需要进行评估,该事项的表决提交股东会议时,国有股东对股东会的决议并不能产生决定性的影响。综合以上,笔者认为,国有独资企业、国有独资公司,以及国有资本控股公司在国有股东股权比例变动时可以进行资产评估,而国有资本参股公司股权比例变动是否需要进行资产评估,可以由企业自主决定。

四、结合国家政策,企业高效发展与防止国有资产流失之间的平衡

《国务院办公厅关于加强和改进企业国有资产监督防止国有资产流失的意见》(国办发〔2015〕79号)中指出:“提高效率。正确处理好依法加强监督和增强企业活力的关系,改进监督方式,创新监督方法,尊重和维护企业经营自主权,增强监督的针对性和有效性。”防止国有资产的流失和企业的高效发展其实就是解决企业内部的稳定与发展的问题,二者并不矛盾。如果能将国有股东股权比例变动资产评估事项的主体范围适当缩小,即国有参股企业由股东会进行表决,可能更切合企业自身发展的需要。再者,可以将各级国有资产监督管理机构对于企业的批评和责令改正措施细化,为股权变动中资产评估事项的弥补措施指出明确的方向,可能会更好地发挥监管部门的作用,保证企业和国有资产的良性发展。

最后,企业国有股东股权比例变动应当进行资产评估,但2005年出台的《企业国有资产评估管理暂行办法》理解与适用也在发生变化。实践中花样百出的操作方式反映出民营企业和国有经济的双轨发展,期待国务院相关部门对该法规作出调整,以期更符合目前商事活动的需要。

《中华人民共和国公司法》第一百七十八条 【公司增资】有限责任公司增加注册资本时,……依照本法设立有限责任公司缴纳出资的有关规定执行。

我国公司法对有限责任公司减资、增资事项的规定相对详尽,实务操作步骤也较为清晰,但涉及到企业中国有资本变动时,其规则往往比较严苛,其中涉及的一个主要问题是国有股东股权比例变动是否需要进行资产评估。我国现行的有关企业国有资产评估的规则较多,导致法律、行政法规和部门规章的规定不尽相同,这在一定程度上造成了适用上的困扰,导致实践中的理解偏差和操作方式的不同。

本文以增资为例,结合有限责任公司中国有股权比例变动的法律、法规和相关政策。从实务出发,理清企业国有股东股权比例变动中资产评估事宜的内在法律关系,旨在对实务操作中遇到的问题有所启示。

一、关于企业国有股东股权比例变动规则的解读

截至目前,我国有关企业国有资产评估的规则包括以下几个层次:

1、法律:《企业国有资产法》;

2、行政法规:《国有资产评估管理办法》(2020);

3、部门规章:《企业国有资产评估管理暂行办法》(2005);

4、地方国有资产监管部门的出台的相关规定(因各地方经济发展状况不同,本文不进行讨论)。

从上述法律法规可以看出,《企业国有资产法》对于资产评估事项的侧重是企业的合并、分立、改制与转让重大财产,其中并没有对国有股东股权比例变动作出限制。《国有资产评估管理办法》中的侧重点稍有不同,但依然没有将企业国有股权比例变动列为应当进行评估的事项。因此,无论是法律还是行政法规,都没有要求企业国有股东持股比例变动时进行资产评估。

在2005年由国务院国有资产监督管理委员会发布的《企业国有资产评估管理暂行办法》中规定:非上市公司国有股东股权比例变动,应当对相关资产进行评估。由此可见,国资委履行出资人职责的企业国有股东持股比例变动时,应当进行评估。国资委履行出资人职责的企业包括国家出资的国有独资企业、国有独资公司,以及国有资本控股公司、国有资本参股公司。因此,有限责任公司发生国有股东持股比例变动的,应当进行评估。

但实践当中,部分企业只在法律层面遵循国有股东股权比例变动的一般规定,比如举行股东会、工商登记变更等,而涉及到资产评估事项时操作往往比较混乱,甚至一些企业在没有进行资产评估的情况下完成了所有股权变更的程序。对此,没有评估的股权变动行为是否有效?企业是否需要撤销变更登记重新进行资产评估?监督、管理该行为的主体又有哪些?我们通过下面的案例来进行说明。

二、以增资为例,未进行资产评估的股权变动是否有效

案例1:北京希电电子系统工程公司国有股东增资案例。(北京国有资产监督管理委员会答复文件)

2006年12月14日,北京希电电子系统工程公司作出股东会决议,同意将注册资本增加到3000万元,首科希电(国有企业股东)新增出资1389万元,并同意修改相应公司章程。

经核查,电子工程总公司的上级主管单位CEC已于2007年1月26日出具 《关于北京首科中系希电信息技术有限公司增资方案的批复》(中电资:2007 ,30号),同意首科希电该次增资及电子工程总公司在增资后持有首科希电35%股权的增资方案。电子工程总公司对首科希电的该次增资取得了上级单位CEC的批复。同时,2009年电子工程总公司将其所持首科希电的股权全部转让时己履行了资市泙估程序,进行了公开挂牌转让。此外,根据北京希电的说明,电子工程总公司的国有资产监督管理机构未对该次增资未予评估事宜作出通报批评及责令改正,亦未向人民法院提起诉讼确认该次增资无效。自该次增资至今已超过两年的诉讼时效期间。

案例2:湖北国创浩博投资有限公司与武汉武船投资控股有限公司股权转让纠纷一审民事判决书((2016)鄂01民初377号)

法院认为:《国有资产评估管理办法》第三条“国有资产占有单位(以下简称占有单位)有下列情形之一的,应当进行资产评估:……(五)依照国家有关规定需要进行资产评估的其他情形”;《企业国有资产评估管理暂行办法》第六条“企业有下列行为之一的,应当对相关资产进行评估:……(四)非上市公司国有股东股权比例变动;法律、行政法规和部门规章中关于国有企业对外投资应当进行评估等程序的规定,是对履行出资人职责的机构及相关人员行为的规范,也是法律对国有资产管理者苛以的义务,要求管理者审慎履行自己的职责。前述规定均不属于效力性强制规定。

根据上述内容,结合2005年的《企业国有资产评估管理暂行办法》中第三条:各级国有资产监督管理机构负责其所出资企业的国有资产评估监管工作。第二十七条:企业违反本办法,有下列情形之一的,由国有资产监督管理机构通报批评并责令改正,必要时可依法向人民法院提起诉讼,确认其相应的经济行为无效:(一)应当进行资产评估而未进行评估。

由此可见,有限责任公司国有股东股权比例变动没有进行资产评估的,并非当然无效。若国有资产监督管理机构认为该变更无效,则应当向人民法院提起诉讼,由人民法院根据案件事实判定该行为的效力。并且根据第二十七条的规定,国有资产监督管理机构应当对未评估事项提出批评,并且责令企业改正,但改正的措施是什么,法规并未进一步说明。而实践当中,如果企业召开股东会,编制资产负债表及财产清单/进行验资等程序,完成了股权变更工商登记,那么企业是否有必要撤销登记变更,重新进行资产评估?笔者认为还是要根据未进行评估程序对股权变更是否有实质影响来判断,不能一概而论。

三、未进行资产评估不必然导致国有资产流失

资产评估事项的目的是防止企业中国有资产的流失,未进行资产评估的瑕疵究竟是否影响国有股东股权的价值,可以从以下两个方面判断。

其一,企业中国有股东股权比例变化,并不意味着国有资产一定受到损失,企业吸收优质资本,促使其良好运转,盈利效益提高,国有资本的价值水涨船高;企业清理冗余资本,对一些没有认购的发起人股份进行注销登记,降低企业经营风险,同样有利于国有资本的发展。并且,国有股东不控股公司的情况下,若发生国有资产流失,所受损失最大的应该是持股比例最高的非国有股东。此种情况下非国有股东也会采取相应措施,以避免其利益受损。国有股东可与其一并通过司法途径进行救济,法规没有必要要求国有参股公司须进行资产评估。

其二,资产评估的对象包括国家出资的国有独资企业、国有独资公司,以及国有资本控股公司、国有资本参股公司,而国有资本参股公司中国有股权占比较少,此种情况下要求企业必须进行资产评估,并不符合我国公司法对于资本多数决的核心理念。从公司决策形成过程来看,在没有法规强制规定的情况下,国有参股公司的股权比例变动是否需要进行评估,该事项的表决提交股东会议时,国有股东对股东会的决议并不能产生决定性的影响。综合以上,笔者认为,国有独资企业、国有独资公司,以及国有资本控股公司在国有股东股权比例变动时可以进行资产评估,而国有资本参股公司股权比例变动是否需要进行资产评估,可以由企业自主决定。

四、结合国家政策,企业高效发展与防止国有资产流失之间的平衡

《国务院办公厅关于加强和改进企业国有资产监督防止国有资产流失的意见》(国办发〔2015〕79号)中指出:“提高效率。正确处理好依法加强监督和增强企业活力的关系,改进监督方式,创新监督方法,尊重和维护企业经营自主权,增强监督的针对性和有效性。”防止国有资产的流失和企业的高效发展其实就是解决企业内部的稳定与发展的问题,二者并不矛盾。如果能将国有股东股权比例变动资产评估事项的主体范围适当缩小,即国有参股企业由股东会进行表决,可能更切合企业自身发展的需要。再者,可以将各级国有资产监督管理机构对于企业的批评和责令改正措施细化,为股权变动中资产评估事项的弥补措施指出明确的方向,可能会更好地发挥监管部门的作用,保证企业和国有资产的良性发展。

最后,企业国有股东股权比例变动应当进行资产评估,但2005年出台的《企业国有资产评估管理暂行办法》理解与适用也在发生变化。实践中花样百出的操作方式反映出民营企业和国有经济的双轨发展,期待国务院相关部门对该法规作出调整,以期更符合目前商事活动的需要。