一、国有企业的各类界定标准

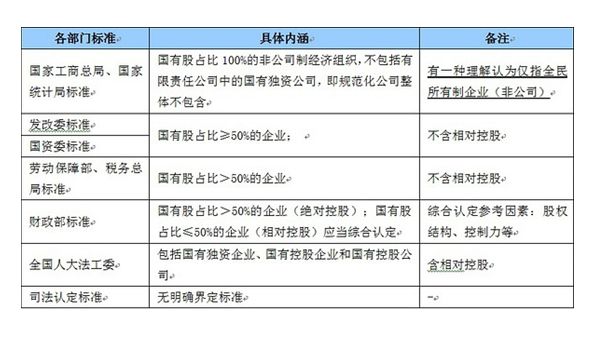

自《宪法修正案(1993)》将原“国营企业”改为“国有企业”以后,官方和社会各界普遍使用国有企业这一概念,但是具体的内涵和外延并不是非常明确,而且各部门的认定标准差异较大。在实际判断的过程中应当结合判断目的有针对性做出认定。以下就目前存在的一些判断依据包括:1、国家工商总局、国家统计局标准;2、发改委标准;3、国资委标准;4、劳动保障部、税务总局标准;5、财政部标准;6、全国人大法工委的司法认定标准;7、国有企业的司法认定标准。

综合以上分析,“国有企业”认定标准如下表所示:

本所律师支持对《合伙企业法》第三条中的“国有企业”作狭义理解,与“国有独资公司”一并,指代政府或国资委出资设立的公司或企业。

二、政府引导基金的定义

2008年 10 月 18 日,国务院办公厅颁布了《国务院办公厅转发发展改革委等部门关于创业投资引导基金规范设立与运作指导意见的通知》(国办发[2008]116 号)。根据《关于创业投资引导基金规范设立与运作的指导意见》规定,引导基金是由政府设立并按市场化方式运作的政策性基金,主要通过扶持创业投资企业发展,引导社会资金进入创业投资领域。引导基金本身不直接从事创业投资业务。

2015年 11 月 12 日,财政部公布了《财政部关于印发<政府投资基金暂行管理办法>的通知》(财预(2015)210 号),并于同年 12 月,发布了《关于财政资金注资政府投资基金支持产业发展的指导意见》(财建[2015]1062号)。根据《政府投资基金暂行管理办法》财预(财预〔2015〕210号)第2条:政府投资基金,是指由各级政府通过预算安排,以单独出资或与社会资本共同出资设立,采用股权投资等市场化方式,引导社会各类资本投资经济社会发展的重点领域和薄弱环节,支持相关产业和领域发展的资金。

2016年 12 月 30 日,国家发改委公布了《国家发展改革委关于印发<政府出资产业投资基金管理暂行办法>的通知》(发改财金规[2016]2800 号)。根据《政府出资产业投资基金管理暂行办法》第2条:政府出资产业投资基金,是指有政府出资,主要投资于非公开交易企业股权的股权投资基金和创业投资基金。

本所律师认为创业投资引导基金、政府投资基金、政府出资产业投资基金都属于政府引导基金的范畴。

政府引导基金的组织形式分为公司制、有限合伙制、契约制,大部分政府引导基金的组织形式为公司制与有限合伙制。

从资金来源看,政府引导基金由政府全部出资、政府与社会资本方共同出资或社会资本方全部出资等方式,还可以向符合条件的已有产业投资基金投资等,财政出资部分列入政府财政预算。财政部门通过一般公共预算、政府性基金预算、国有资本经营预算等安排的资金,由同级财政部门根据章程约定的出资方案将当年政府出资额纳入年度政府预算。此外,上级政府可通过转移支付支持下级政府设立投资基金,也可与下级政府共同出资设立投资基金。

综上,政府引导基金可以是国有企业,也可以不是国有企业。

三、国有企业投资私募基金的特殊注意事项

(一)国有企业投资私募基金需履行特殊审批、备案及相关决策程序

无论是《中央企业投资监督管理办法》还是各级地方政府制定的关于国有及国有控股企业重大事项报告备案制度,都强调加强对国有及国有控股企业的管理,重大投资项目需要经过本级国有资产监督管理委员会的审批或备案,对于重要的国有独资企业、国有独资公司、国有资本控股公司的重大投资事项,甚至需依法律法规和本级人民政府规定报请本级人民政府批准。

在国有企业对外投资私募基金时,通常需按国有资产监督管理的要求报本级国有资产监督管理机构或者所属国家出资企业批准或备案。

(二)国有企业对外投资需开展尽职调查、进行可行性分析、制定风险应对方案

根据《中央投资企业监督管理办法》第15条及《国务院办公厅关于建立国有企业违规经营投资责任追究制度的意见》(国办发63号)规定,为了防止国有资产流失,保障国有资产保值增值,国家不断加强对国有企业对外投资、并购、担保等重大经营行为的监督管理。国有企业在投资发起设立私募基金之前需进行详尽全面的项目尽职调查工作,对项目可行性论证,合规性调查,以及风险预测和风险应对策略等。对项目的全面调查工作不仅有利于国有企业科学投资,防止国有资产流失,同时这也就是国有企业履行国有资产内部审批程序的最为重要的前期工作。

(三)国有企业非货币财产对外投资的评估程序

依据《企业国有资产法》第47条,国有独资企业,国有独资公司和国有资本控股公司以非货币财产对外投资或者有法律、行政法规以及企业章程规定应当进行资产评估的其他情形的,应当按照规定对有关资产进行评估。因此,该三类国有企业以非货币资产对外投资,应当对有关资产进行评估。

四、政府引导基金与国有企业投资私募基金比较

1、有些政府引导基金资金大部分来源于社会资本,而国有企业资金大部分来源于政府财政;

2、政府引导基金投资决策机构通常是政府的基金管理委员会或投资决策委员会,而国有企业投资决策机构通常是董事会,股东(大)会;

3、根据《关于进一步推进国有企业贯彻落实“三重一大”决策制度的意见》规定:“重大事项决策、重要干部任免、重要项目安排、大额资金的使用,必须经集体讨论做出决定”,国有企业投资认购私募基金要受“三重一大”的规制范围,在投资私募基金时,国有企业还要履行国有资产监管程序:报批、报备(事前、事后)、核准,批准主体包括国资监管机构和人民政府,行业监管程序:按权限,其他一般性企业监管程序:发改委、商务、外汇等。而非国有企业性质的政府引导基金不受“三重一大”的规制和不需履行国有资产监管程序;

4、在投资公司制私募基金时,如果国有企业处于控股股东地位,国有资产监管特殊性会对投资退出存在制约,除了国有金融企业基于财政部《关于进一步明确国有金融企业直接股权投资有关资产管理问题的通知》处理外,按照国务院国资委和财政部32号令的规定,原则上均应进场竞价交易。且按照国务院于2017年11月18日发布《国务院关于印发划转部分国有资本充实社保基金实施方案的通知》(国发〔2017〕49号)履行划转部分国有资本充实社保基金义务。而非国有性质的政府引导基金不受上述规定限制;

5、根据国有企业“三重一大”管理规定以及国有企业对外投资的约束文件,国有企业认购契约型私募基金属于“三重一大”的规制范围和对外投资(购买理财产品被界定为国有企业对外投资的一种形式)管控事项,而非国有性质的政府引导基金不受上述规定限制;

6、依据《企业国有资产法》第47条,国有企业以非货币财产对外投资或者有法律、行政法规以及企业章程规定应当进行资产评估的其他情形的,应当按照规定对有关资产进行评估,而非国有性质的政府引导基金不受上述规定限制。

自《宪法修正案(1993)》将原“国营企业”改为“国有企业”以后,官方和社会各界普遍使用国有企业这一概念,但是具体的内涵和外延并不是非常明确,而且各部门的认定标准差异较大。在实际判断的过程中应当结合判断目的有针对性做出认定。以下就目前存在的一些判断依据包括:1、国家工商总局、国家统计局标准;2、发改委标准;3、国资委标准;4、劳动保障部、税务总局标准;5、财政部标准;6、全国人大法工委的司法认定标准;7、国有企业的司法认定标准。

综合以上分析,“国有企业”认定标准如下表所示:

本所律师支持对《合伙企业法》第三条中的“国有企业”作狭义理解,与“国有独资公司”一并,指代政府或国资委出资设立的公司或企业。

二、政府引导基金的定义

2008年 10 月 18 日,国务院办公厅颁布了《国务院办公厅转发发展改革委等部门关于创业投资引导基金规范设立与运作指导意见的通知》(国办发[2008]116 号)。根据《关于创业投资引导基金规范设立与运作的指导意见》规定,引导基金是由政府设立并按市场化方式运作的政策性基金,主要通过扶持创业投资企业发展,引导社会资金进入创业投资领域。引导基金本身不直接从事创业投资业务。

2015年 11 月 12 日,财政部公布了《财政部关于印发<政府投资基金暂行管理办法>的通知》(财预(2015)210 号),并于同年 12 月,发布了《关于财政资金注资政府投资基金支持产业发展的指导意见》(财建[2015]1062号)。根据《政府投资基金暂行管理办法》财预(财预〔2015〕210号)第2条:政府投资基金,是指由各级政府通过预算安排,以单独出资或与社会资本共同出资设立,采用股权投资等市场化方式,引导社会各类资本投资经济社会发展的重点领域和薄弱环节,支持相关产业和领域发展的资金。

2016年 12 月 30 日,国家发改委公布了《国家发展改革委关于印发<政府出资产业投资基金管理暂行办法>的通知》(发改财金规[2016]2800 号)。根据《政府出资产业投资基金管理暂行办法》第2条:政府出资产业投资基金,是指有政府出资,主要投资于非公开交易企业股权的股权投资基金和创业投资基金。

本所律师认为创业投资引导基金、政府投资基金、政府出资产业投资基金都属于政府引导基金的范畴。

政府引导基金的组织形式分为公司制、有限合伙制、契约制,大部分政府引导基金的组织形式为公司制与有限合伙制。

从资金来源看,政府引导基金由政府全部出资、政府与社会资本方共同出资或社会资本方全部出资等方式,还可以向符合条件的已有产业投资基金投资等,财政出资部分列入政府财政预算。财政部门通过一般公共预算、政府性基金预算、国有资本经营预算等安排的资金,由同级财政部门根据章程约定的出资方案将当年政府出资额纳入年度政府预算。此外,上级政府可通过转移支付支持下级政府设立投资基金,也可与下级政府共同出资设立投资基金。

综上,政府引导基金可以是国有企业,也可以不是国有企业。

三、国有企业投资私募基金的特殊注意事项

(一)国有企业投资私募基金需履行特殊审批、备案及相关决策程序

无论是《中央企业投资监督管理办法》还是各级地方政府制定的关于国有及国有控股企业重大事项报告备案制度,都强调加强对国有及国有控股企业的管理,重大投资项目需要经过本级国有资产监督管理委员会的审批或备案,对于重要的国有独资企业、国有独资公司、国有资本控股公司的重大投资事项,甚至需依法律法规和本级人民政府规定报请本级人民政府批准。

在国有企业对外投资私募基金时,通常需按国有资产监督管理的要求报本级国有资产监督管理机构或者所属国家出资企业批准或备案。

(二)国有企业对外投资需开展尽职调查、进行可行性分析、制定风险应对方案

根据《中央投资企业监督管理办法》第15条及《国务院办公厅关于建立国有企业违规经营投资责任追究制度的意见》(国办发63号)规定,为了防止国有资产流失,保障国有资产保值增值,国家不断加强对国有企业对外投资、并购、担保等重大经营行为的监督管理。国有企业在投资发起设立私募基金之前需进行详尽全面的项目尽职调查工作,对项目可行性论证,合规性调查,以及风险预测和风险应对策略等。对项目的全面调查工作不仅有利于国有企业科学投资,防止国有资产流失,同时这也就是国有企业履行国有资产内部审批程序的最为重要的前期工作。

(三)国有企业非货币财产对外投资的评估程序

依据《企业国有资产法》第47条,国有独资企业,国有独资公司和国有资本控股公司以非货币财产对外投资或者有法律、行政法规以及企业章程规定应当进行资产评估的其他情形的,应当按照规定对有关资产进行评估。因此,该三类国有企业以非货币资产对外投资,应当对有关资产进行评估。

四、政府引导基金与国有企业投资私募基金比较

1、有些政府引导基金资金大部分来源于社会资本,而国有企业资金大部分来源于政府财政;

2、政府引导基金投资决策机构通常是政府的基金管理委员会或投资决策委员会,而国有企业投资决策机构通常是董事会,股东(大)会;

3、根据《关于进一步推进国有企业贯彻落实“三重一大”决策制度的意见》规定:“重大事项决策、重要干部任免、重要项目安排、大额资金的使用,必须经集体讨论做出决定”,国有企业投资认购私募基金要受“三重一大”的规制范围,在投资私募基金时,国有企业还要履行国有资产监管程序:报批、报备(事前、事后)、核准,批准主体包括国资监管机构和人民政府,行业监管程序:按权限,其他一般性企业监管程序:发改委、商务、外汇等。而非国有企业性质的政府引导基金不受“三重一大”的规制和不需履行国有资产监管程序;

4、在投资公司制私募基金时,如果国有企业处于控股股东地位,国有资产监管特殊性会对投资退出存在制约,除了国有金融企业基于财政部《关于进一步明确国有金融企业直接股权投资有关资产管理问题的通知》处理外,按照国务院国资委和财政部32号令的规定,原则上均应进场竞价交易。且按照国务院于2017年11月18日发布《国务院关于印发划转部分国有资本充实社保基金实施方案的通知》(国发〔2017〕49号)履行划转部分国有资本充实社保基金义务。而非国有性质的政府引导基金不受上述规定限制;

5、根据国有企业“三重一大”管理规定以及国有企业对外投资的约束文件,国有企业认购契约型私募基金属于“三重一大”的规制范围和对外投资(购买理财产品被界定为国有企业对外投资的一种形式)管控事项,而非国有性质的政府引导基金不受上述规定限制;

6、依据《企业国有资产法》第47条,国有企业以非货币财产对外投资或者有法律、行政法规以及企业章程规定应当进行资产评估的其他情形的,应当按照规定对有关资产进行评估,而非国有性质的政府引导基金不受上述规定限制。