深耕并购重组领域

并购重组是指企业出于自身经营发展的需要,通过兼并、收购等方式实施的企业资产、负债以及各种资源的重新整合,是企业发展过程中一种重要的经营战略行为。并购重组是国家推动经济结构优化调整、产业整合升级的重要手段措施,同时也是企业最重要的战略交易,从而实现企业的转型发展和产业突围。

本所非诉事业团队长期持续在企业并购重组领域进行研究研习,并具有丰富的实践经验,始终坚持“专业值得信赖,综合创造价值”的理念原则,在不断精深法律专业素质能力的基础上,更加关注和注重区域经济、行业产业、企业治理等更宏观层面,致力于为企业的并购重组提供专业化、综合化的支持。

为了帮助大家更直观地了解、学习企业并购重组,我们对国内重大、典型的企业并购重组案例进行了大量、深入的研究、分析,并将陆续与大家分享,本文主要与大家分享国家管网集团整合重组案例,希望对各位业界同行有所助益。

一、整合背景

2013年,十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》,这一改革纲领性文件提出:“国有资本继续控股经营的自然垄断行业,实行以政企分开、政资分开、特许经营、政府监管为主要内容的改革,根据不同行业特点实行网运分开、放开竞争性业务,推进公共资源配置市场化。”

2014年,国家能源局印发《油气管网设施公平开放监管办法》,试图从法规上对油气公司行为进行监管。但受“资源+管道”一体化运营模式影响,管网和接收站公平开放仅有零星个案。

2017年,中共中央、国务院印发《关于深化石油天然气体制改革的若干意见》,要求油气管网提升集约输送和公平服务能力,并提出分步推进国有大型油气企业干线管道独立,实现管输和销售分开。完善油气管网公平接入机制,油气干线管道、省内和省际管网均向第三方市场主体公平开放。

2019年,组建国家管网公司的步伐明显加速。全国“两会”闭幕后不久,中央全面深化改革委员会第七次会议审议通过《石油天然气管网运营机制改革实施意见》,首次提及“组建国有资本控股、投资主体多元化的石油天然气管网公司”。

2019年年中,管网改革框架拟定,目标是构建“X+1+X”的产业链格局,即上游资源多主体、多渠道供应,中间环节统一通过管网集输,下游销售市场充分竞争的石油天然气市场体系。

此前,油气领域基础设施建设与运营工作主要由国内三大石油公司承担,上中下游一体化运营模式在行业发展初期发挥了集成协调优势。伴随市场的逐步开放以及终端需求的日益旺盛,以往的运营模式不能推进管输环节公平开放,更无法真正落实“两头”市场化的竞争机制。

二、整合方式与过程

(一)国家管网集团挂牌成立

2019年12月9日,国家石油天然气管网集团有限公司(简称“国家管网集团”)正式挂牌成立。

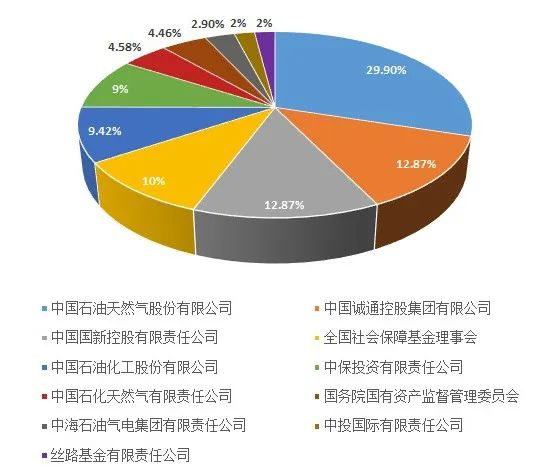

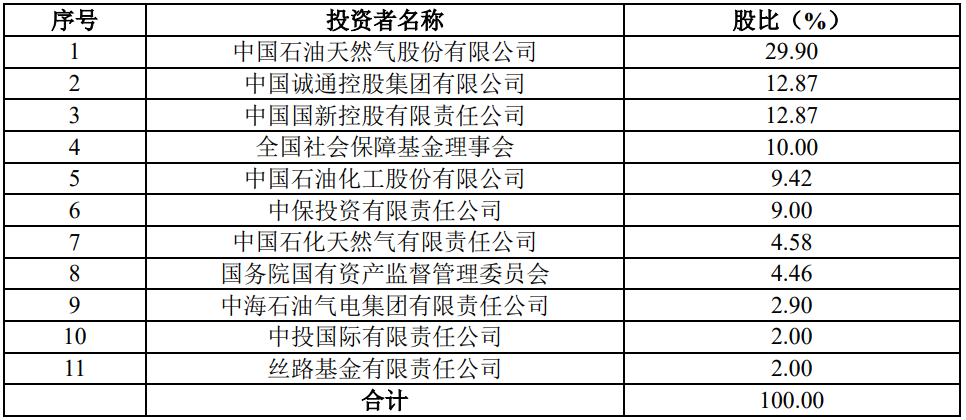

国家管网集团股东中,以资产作价出资的包括中国石油(以天然气管道、原油管道、成品油管道、 储气库和油库等油气储运资产出资)、中国石油化工股份有限公司(以天然气管道、原油管道和油库等油气储运资产出资)、中国石化天然气有限责任公司(以天然气管道、储气库、LNG 接收站等油气储运资产出资)、中海石油气电集团有限责任公司(以天然气管道、LNG 接收站等油气储运资产出资),与国家管网集团签署现金增资协议的中国诚通控股集团有限公司、中国国新控股有限责任公司、全国社会保障基金理事会、中保投资有限责任公司、中投国际有限责任公司、丝路基金有限责任公司则以现金增资方式认购国家管网集团股权。

(二)三大石油公司划转移交管道资产

2020年7月23日,中国石油天然气股份有限公司(简称“中石油”)与国家管网集团签署了《框架协议》《关于中石油管道有限责任公司的股权收购协议》等10项分项协议以及《生产运营协议》等文件,将其所持有的主要油气管道、部分储气库及LNG 接收站等相关资产以出资和出售方式注入国家管网集团,交易标的涉及中石油所持有的12家合资公司的股权和8家直属独立核算分支机构,以及铺底油气。

2020年7月23日,中国石油化工股份有限公司(简称“中石化”)与国家管网集团签署了《关于增发股权购买资产的协议》《关于增发股权及支付现金购买资产的协议》、《关于支付现金购买资产的协议》等多项协议,将所属天然气管道、原油管道相关公司的股权以471.13亿元的价格转让给国家管网集团,以获得国家管网集团增发的471.13亿元注册资本。

2020年4月1日,中国海洋石油有限公司(简称“中海油”)与国家管网集团签署油气基础设施项目管理权移交协议,将向国家管网集团移交部分LNG项目管理权,纳入资产包括天津、粤东、广西防城港、深圳迭福和海南5个已经建成的接收站,以及漳州和龙口两个在建接收站。

三、案例评析

(一)国家管网集团的成立是油气体制改革迈出的实质性一步

石油天然气行业被诟病往往集中于以下三点:上游资源高度垄断、基础设施不向第三方开放、整体投资效率不高。只有“动筋骨”的网运分开,方能推动全产业链改革,形成上游资源多主体多渠道供应、中游管网公平准入、下游销售市场充分竞争的油气市场体系。

国家管网集团的成立,为油气体制改革迈出了实质性的一步,是中游管网独立的标志,目的是实现油气运输向第三方的公平开放,使未来有气源的企业可以不受歧视地接入国家管网,在油气供应端形成多主体竞争,再加之管道的互联互通,最终降低国内整体用能成本。

(二)实际操作中先移交基础设施项目管理权而非所有权的必要性

将管网设施的治权与主权分开,先移交设施管理权,再考虑移交资产所有权,是遵循“先易后难”的原则。一方面涉及利益太大,阻碍太多;另一方面,新冠疫情和国际低油价的大背景,使得改革难上加难;与此同时,作为监管部门的国家能源局力量太弱,难协调、难监管。

(三)为尽快实现全国“一张网”调度采取了不同模式

一是融合而不整合模式,保留地方政府和投资主体的控股权和话语权,国家管网集团部分参股,设施纳入“一张网”统一调度。

二是既不整合也不融合模式,省级管网仍保留现有运营状态,但须在关键节点与国家管网互联互通,应急时进行资源互济,接受国家管网统筹资源调度。

(四)国家管网集团采用股权和运营分离结构的设计亮点

股权和运营分离的结构是国家管网集团治理结构设计的亮点。根据国家管网公司改革方案,保持国务院国资委作为国家管网公司实际控制人的地位,管网公司依法自主经营决策,三大石油公司的出资规模大小不与管网公司决策机制、干部配置等挂钩,仅按出资比例依法享有收益权。

(五)对独家运营长输油气管网的自然垄断企业进行有效监管的积极探索

国家管网集团作为独家运营长输油气管网的自然垄断企业,如何对其进行有效监管,将是伴随其发展的关键课题。能否做到公平需依靠制度建设和有效监管。建章立制是第一步,先在制度设计上明确流程,不能一味以安全运行为由拖延。另外,后续制度执行是否到位则还依赖监管力量。能源行业监管需要提高立法层级,明确能源监管职责,赋予监管部门有效的监管工具。后续仍需监管部门开展积极配套工作,包括:制定管网运营规则和调度规则;支持国家管网公司和各类市场主体按照政府统一规划参与管道投资;完善管输价格机制、核定管输定价成本;强化信息公开、规划落实和公平开放监管;确保管网公司聚焦油气运输主业,不参与上游资源开发生产和贸易、下游销售等竞争性业务。

并购重组是指企业出于自身经营发展的需要,通过兼并、收购等方式实施的企业资产、负债以及各种资源的重新整合,是企业发展过程中一种重要的经营战略行为。并购重组是国家推动经济结构优化调整、产业整合升级的重要手段措施,同时也是企业最重要的战略交易,从而实现企业的转型发展和产业突围。

本所非诉事业团队长期持续在企业并购重组领域进行研究研习,并具有丰富的实践经验,始终坚持“专业值得信赖,综合创造价值”的理念原则,在不断精深法律专业素质能力的基础上,更加关注和注重区域经济、行业产业、企业治理等更宏观层面,致力于为企业的并购重组提供专业化、综合化的支持。

为了帮助大家更直观地了解、学习企业并购重组,我们对国内重大、典型的企业并购重组案例进行了大量、深入的研究、分析,并将陆续与大家分享,本文主要与大家分享国家管网集团整合重组案例,希望对各位业界同行有所助益。

一、整合背景

2013年,十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》,这一改革纲领性文件提出:“国有资本继续控股经营的自然垄断行业,实行以政企分开、政资分开、特许经营、政府监管为主要内容的改革,根据不同行业特点实行网运分开、放开竞争性业务,推进公共资源配置市场化。”

2014年,国家能源局印发《油气管网设施公平开放监管办法》,试图从法规上对油气公司行为进行监管。但受“资源+管道”一体化运营模式影响,管网和接收站公平开放仅有零星个案。

2017年,中共中央、国务院印发《关于深化石油天然气体制改革的若干意见》,要求油气管网提升集约输送和公平服务能力,并提出分步推进国有大型油气企业干线管道独立,实现管输和销售分开。完善油气管网公平接入机制,油气干线管道、省内和省际管网均向第三方市场主体公平开放。

2019年,组建国家管网公司的步伐明显加速。全国“两会”闭幕后不久,中央全面深化改革委员会第七次会议审议通过《石油天然气管网运营机制改革实施意见》,首次提及“组建国有资本控股、投资主体多元化的石油天然气管网公司”。

2019年年中,管网改革框架拟定,目标是构建“X+1+X”的产业链格局,即上游资源多主体、多渠道供应,中间环节统一通过管网集输,下游销售市场充分竞争的石油天然气市场体系。

此前,油气领域基础设施建设与运营工作主要由国内三大石油公司承担,上中下游一体化运营模式在行业发展初期发挥了集成协调优势。伴随市场的逐步开放以及终端需求的日益旺盛,以往的运营模式不能推进管输环节公平开放,更无法真正落实“两头”市场化的竞争机制。

二、整合方式与过程

(一)国家管网集团挂牌成立

2019年12月9日,国家石油天然气管网集团有限公司(简称“国家管网集团”)正式挂牌成立。

国家管网集团股东中,以资产作价出资的包括中国石油(以天然气管道、原油管道、成品油管道、 储气库和油库等油气储运资产出资)、中国石油化工股份有限公司(以天然气管道、原油管道和油库等油气储运资产出资)、中国石化天然气有限责任公司(以天然气管道、储气库、LNG 接收站等油气储运资产出资)、中海石油气电集团有限责任公司(以天然气管道、LNG 接收站等油气储运资产出资),与国家管网集团签署现金增资协议的中国诚通控股集团有限公司、中国国新控股有限责任公司、全国社会保障基金理事会、中保投资有限责任公司、中投国际有限责任公司、丝路基金有限责任公司则以现金增资方式认购国家管网集团股权。

(二)三大石油公司划转移交管道资产

2020年7月23日,中国石油天然气股份有限公司(简称“中石油”)与国家管网集团签署了《框架协议》《关于中石油管道有限责任公司的股权收购协议》等10项分项协议以及《生产运营协议》等文件,将其所持有的主要油气管道、部分储气库及LNG 接收站等相关资产以出资和出售方式注入国家管网集团,交易标的涉及中石油所持有的12家合资公司的股权和8家直属独立核算分支机构,以及铺底油气。

2020年7月23日,中国石油化工股份有限公司(简称“中石化”)与国家管网集团签署了《关于增发股权购买资产的协议》《关于增发股权及支付现金购买资产的协议》、《关于支付现金购买资产的协议》等多项协议,将所属天然气管道、原油管道相关公司的股权以471.13亿元的价格转让给国家管网集团,以获得国家管网集团增发的471.13亿元注册资本。

2020年4月1日,中国海洋石油有限公司(简称“中海油”)与国家管网集团签署油气基础设施项目管理权移交协议,将向国家管网集团移交部分LNG项目管理权,纳入资产包括天津、粤东、广西防城港、深圳迭福和海南5个已经建成的接收站,以及漳州和龙口两个在建接收站。

三、案例评析

(一)国家管网集团的成立是油气体制改革迈出的实质性一步

石油天然气行业被诟病往往集中于以下三点:上游资源高度垄断、基础设施不向第三方开放、整体投资效率不高。只有“动筋骨”的网运分开,方能推动全产业链改革,形成上游资源多主体多渠道供应、中游管网公平准入、下游销售市场充分竞争的油气市场体系。

国家管网集团的成立,为油气体制改革迈出了实质性的一步,是中游管网独立的标志,目的是实现油气运输向第三方的公平开放,使未来有气源的企业可以不受歧视地接入国家管网,在油气供应端形成多主体竞争,再加之管道的互联互通,最终降低国内整体用能成本。

(二)实际操作中先移交基础设施项目管理权而非所有权的必要性

将管网设施的治权与主权分开,先移交设施管理权,再考虑移交资产所有权,是遵循“先易后难”的原则。一方面涉及利益太大,阻碍太多;另一方面,新冠疫情和国际低油价的大背景,使得改革难上加难;与此同时,作为监管部门的国家能源局力量太弱,难协调、难监管。

(三)为尽快实现全国“一张网”调度采取了不同模式

一是融合而不整合模式,保留地方政府和投资主体的控股权和话语权,国家管网集团部分参股,设施纳入“一张网”统一调度。

二是既不整合也不融合模式,省级管网仍保留现有运营状态,但须在关键节点与国家管网互联互通,应急时进行资源互济,接受国家管网统筹资源调度。

(四)国家管网集团采用股权和运营分离结构的设计亮点

股权和运营分离的结构是国家管网集团治理结构设计的亮点。根据国家管网公司改革方案,保持国务院国资委作为国家管网公司实际控制人的地位,管网公司依法自主经营决策,三大石油公司的出资规模大小不与管网公司决策机制、干部配置等挂钩,仅按出资比例依法享有收益权。

(五)对独家运营长输油气管网的自然垄断企业进行有效监管的积极探索

国家管网集团作为独家运营长输油气管网的自然垄断企业,如何对其进行有效监管,将是伴随其发展的关键课题。能否做到公平需依靠制度建设和有效监管。建章立制是第一步,先在制度设计上明确流程,不能一味以安全运行为由拖延。另外,后续制度执行是否到位则还依赖监管力量。能源行业监管需要提高立法层级,明确能源监管职责,赋予监管部门有效的监管工具。后续仍需监管部门开展积极配套工作,包括:制定管网运营规则和调度规则;支持国家管网公司和各类市场主体按照政府统一规划参与管道投资;完善管输价格机制、核定管输定价成本;强化信息公开、规划落实和公平开放监管;确保管网公司聚焦油气运输主业,不参与上游资源开发生产和贸易、下游销售等竞争性业务。