前言

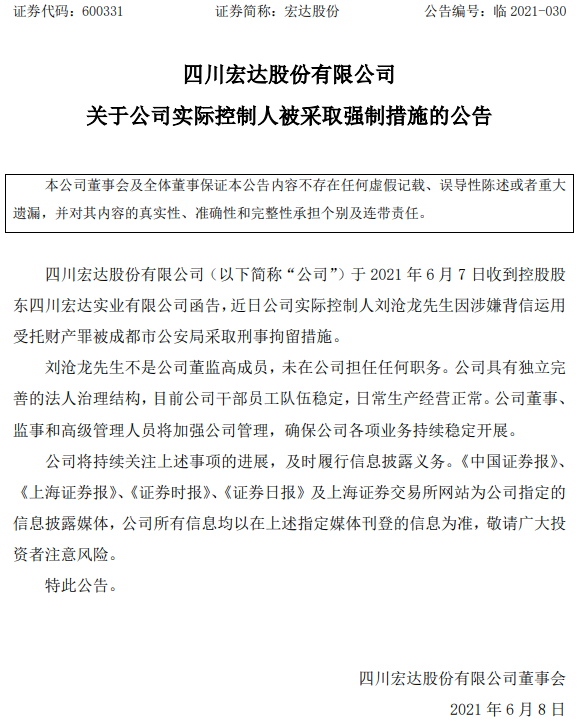

2021年6月8日,宏达股份发布公告称,该公司于6 月 7 日收到控股股东四川宏达实业有限公司函告,近日该公司实际控制人刘沧龙因涉嫌背信运用受托财产罪被成都市公安局采取刑事拘留措施。

据宏达股份公告同时表示,刘沧龙不是其董监高成员,未在公司担任任何职务,该事件没有影响公司的正常经营。

【图片来源:上海证券交易所】

值得注意的是刘沧龙被刑拘是因为涉嫌背信运用受托财产罪,根据《刑法》第一百八十五条之一的规定,背信运用受托财产罪,是指商业银行、证券交易所、期货交易所、证券公司、期货经纪公司、保险公司或者其他金融机构,违背受托义务,擅自运用客户资金或者其他委托、信托的财产,情节严重的行为。

虽然并未公布具体的违法违规信息,但业内多猜测,刘沧龙被刑事拘留或与四川信托爆雷有直接关系。

实控人被刑拘,信托暴雷基本实锤

自去年五月底第一笔延期项目出现后,四川信托存在已久的问题和暴雷风险开始初现端倪,根据四川信托披露,从2020年第一批延期项目出现开始至2022年底内到期的TOT产品,总计规模为252.57亿元。

【图片来源:北京商报】

在逾期情况出现后,四川信托表示会通过增资扩股、引进战投等方式度过难关,但是时至今日这些补救措施进展缓慢。目前四川信托依旧处于全面审计、评估和法律尽调工作当中,且未有明确兑付方案。

底层资产成谜,公司资不抵债

事件发展到这一步,涉事的每个人首先想要搞清楚的就是暴雷的TOT产品所对应的底层资产是哪些?你看到的基金、信托、银行理财产品,都是包装过之后做成可供用户直接购买的状态。

底层资产就是你资金最终的实际流向。没有经过包装的资产,也就是要查清这些TOT项目所控制的资金最后流向了哪些资产。对于四川信托TOT产品的底层资产,尽管标明了TOT信托资金大致投向,信息披露却没有穿透到底层。

也就是说,信托投资者对该产品底层资产状况一无所知。一方面仍然需要一段时间进行查询和调查,另一方面对于已经披露出来的底层资产,其质量极差,甚至有员工在会议上将其称为“垃圾”、“空气”,最为典型的就是烂尾多年的楼盘项目。

【图片来源:互联网】

底层资产问题只是此次暴雷事件诸多问题的一部分,对于投资者来说更为严峻的是四川信托严重的资不抵债的情形。

据媒体报道:四川信托已经资不抵债,不良资产大约在400亿左右,即使川信处理所有剩余资产填坑,仍然净亏损250-300亿。截止2020年3月末,四川信托TOT项目总规模约400亿左右,融资成本已超过10%,每年产生的利息、罚息大约40亿左右。随着时间的推移,四川信托的窟窿将不断扩大。

而四川信托账户资金余额仅10.7亿元,再加上转让宏信证券公司所持有的60%股份(价值约20亿)、催收底层资产回笼资金(50天仅回笼1.7亿)以及计划变卖川信大楼,这些所有的努力在巨大的资金缺口面前显得微不足道。

留在四川信托面前的或许只有一条路:完全市场化的破产重整。但是这也意味着那些TOT产品投资者很可能会面临血本无归的境地。

TOT--暴雷事件的根本原因

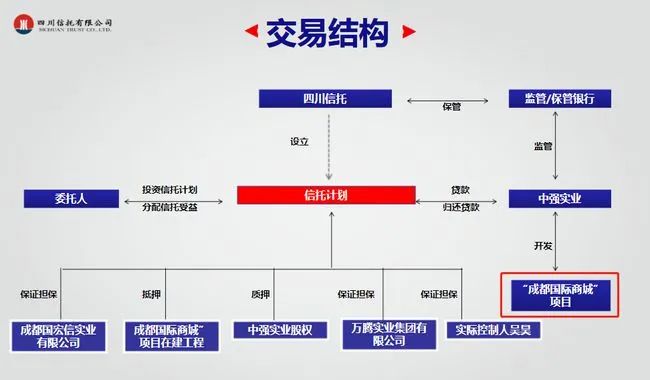

这次暴雷事件反映出TOT产品具有较大的风险属性。TOT是TRUST OF TRUST的缩写,从字面上理解就是“信托中的信托”,是一种专门投资信托产品为主的信托计划。

操作模式为由信托公司成立一个母信托,由母信托产品选择已成立的信托计划进行投资,形成一个母信托投资多个子信托的架构。在实际操作中,业内大部分TOT产品都以投资自家信托公司发行的信托产品为主。

【图片来源:互联网】

信托公司选择发行TOT产品,主要的原因在于能够缓解信托公司流动性风险,信托公司作为银保监会体系下的非银金融机构,不具备商业银行吸收存款的功能,具体投资的信托项目难免会出现风险,信托公司通过TOT产品的持续发行与管理,良好地实现了流动性风险管控,同时也满足了普通信托计划与TOT信托产品的安全兑付。

但事实上这类操作很可能违反国家对金融机构资金运作的相关规定,形成具有滚动发行、集合运作、分离定价特征的资金池业务。

回到此次四川信托暴雷事件,其实本质上就是利用TOT 项目吸引资金,然后用新信托的托管户,把钱打到原始信托的募集户,再给前面的投资人兑付。

在原始信托计划快要到期的时候,回购方没有办法拿出真金白银。在项目快要违约的时候,因为没有清算真正底层资产,四川信托便发行了TOT项目,背锅侠出现了(其实真正的背锅侠是TOT的投资者)。这与“庞氏骗局”十分相似,就是用后面投资者的钱来支付前面投资者的本金和利息。

如今,最新有消息报道此次监管部门或不仅只针对现有个别信托公司叫停TOT产品发行,叫停范围现在已开始朝全行业扩散,并且不仅仅只是TOT产品,所有融资类信托产品报备或都可能被暂停。

到底怎么买信托产品才靠谱?

那么作为投资者,我们能从此次四川信托暴雷事件中吸取哪些教训?此次事件又能对我们日后的投资,特别是对信托产品的投资提供哪些启示呢?

其一,我们要对信托公司进行初步的尽职调查。对于信托公司,我们可以通过网上的企业公示查询系统对公司的注册资金、控股情况、参保人数等能够反映公司经营状况和公司规模的数据进行了解。

对于上市的信托公司,我们还能获取其年报,对其经营状况进行更深层次了解。同时我们也要关注信托公司以往有没有出现过产品违约的情况,对于出现过产品违约情况的信托公司一定要慎重选择。最后,我们建议选择有较好信用背景和品牌识别度的信托公司。

其二,我们要了解信托产品的架构和投资安排。信托产品多种多样,每种信托产品都有不同的法律结构安排,也有不同的投资方式和资金运作方式。

从此次四川信托暴雷事件中,不难发现,对于资金去向不清晰的信托架构安排,是投资人应该极力避免的,我们应该尽可能选择能够直击底层资产的或者能够清晰呈现投资安排的信托产品。同时我们应该避免资金池类的产品,这些产品往往充斥着更大的风险和接盘的可能性。

其三,我们要充分利用作为信托委托人的权利,捍卫自身权益。作为信托委托人,我们有知情权和变更权,对于信托的投资方向和底层资产我们有权要求信托公司予以及时而准确的披露,如果我们发现底层资产质量差,我们可以要求信托公司作出调整和变更,或者进一步直接接触信托合同,拿回本金。

最后,我们也建议投资者能够在专业人士的帮助下,进行信托投资,谨防投资风险的发生。

2021年6月8日,宏达股份发布公告称,该公司于6 月 7 日收到控股股东四川宏达实业有限公司函告,近日该公司实际控制人刘沧龙因涉嫌背信运用受托财产罪被成都市公安局采取刑事拘留措施。

据宏达股份公告同时表示,刘沧龙不是其董监高成员,未在公司担任任何职务,该事件没有影响公司的正常经营。

【图片来源:上海证券交易所】

值得注意的是刘沧龙被刑拘是因为涉嫌背信运用受托财产罪,根据《刑法》第一百八十五条之一的规定,背信运用受托财产罪,是指商业银行、证券交易所、期货交易所、证券公司、期货经纪公司、保险公司或者其他金融机构,违背受托义务,擅自运用客户资金或者其他委托、信托的财产,情节严重的行为。

虽然并未公布具体的违法违规信息,但业内多猜测,刘沧龙被刑事拘留或与四川信托爆雷有直接关系。

实控人被刑拘,信托暴雷基本实锤

自去年五月底第一笔延期项目出现后,四川信托存在已久的问题和暴雷风险开始初现端倪,根据四川信托披露,从2020年第一批延期项目出现开始至2022年底内到期的TOT产品,总计规模为252.57亿元。

【图片来源:北京商报】

在逾期情况出现后,四川信托表示会通过增资扩股、引进战投等方式度过难关,但是时至今日这些补救措施进展缓慢。目前四川信托依旧处于全面审计、评估和法律尽调工作当中,且未有明确兑付方案。

底层资产成谜,公司资不抵债

事件发展到这一步,涉事的每个人首先想要搞清楚的就是暴雷的TOT产品所对应的底层资产是哪些?你看到的基金、信托、银行理财产品,都是包装过之后做成可供用户直接购买的状态。

底层资产就是你资金最终的实际流向。没有经过包装的资产,也就是要查清这些TOT项目所控制的资金最后流向了哪些资产。对于四川信托TOT产品的底层资产,尽管标明了TOT信托资金大致投向,信息披露却没有穿透到底层。

也就是说,信托投资者对该产品底层资产状况一无所知。一方面仍然需要一段时间进行查询和调查,另一方面对于已经披露出来的底层资产,其质量极差,甚至有员工在会议上将其称为“垃圾”、“空气”,最为典型的就是烂尾多年的楼盘项目。

【图片来源:互联网】

底层资产问题只是此次暴雷事件诸多问题的一部分,对于投资者来说更为严峻的是四川信托严重的资不抵债的情形。

据媒体报道:四川信托已经资不抵债,不良资产大约在400亿左右,即使川信处理所有剩余资产填坑,仍然净亏损250-300亿。截止2020年3月末,四川信托TOT项目总规模约400亿左右,融资成本已超过10%,每年产生的利息、罚息大约40亿左右。随着时间的推移,四川信托的窟窿将不断扩大。

而四川信托账户资金余额仅10.7亿元,再加上转让宏信证券公司所持有的60%股份(价值约20亿)、催收底层资产回笼资金(50天仅回笼1.7亿)以及计划变卖川信大楼,这些所有的努力在巨大的资金缺口面前显得微不足道。

留在四川信托面前的或许只有一条路:完全市场化的破产重整。但是这也意味着那些TOT产品投资者很可能会面临血本无归的境地。

TOT--暴雷事件的根本原因

这次暴雷事件反映出TOT产品具有较大的风险属性。TOT是TRUST OF TRUST的缩写,从字面上理解就是“信托中的信托”,是一种专门投资信托产品为主的信托计划。

操作模式为由信托公司成立一个母信托,由母信托产品选择已成立的信托计划进行投资,形成一个母信托投资多个子信托的架构。在实际操作中,业内大部分TOT产品都以投资自家信托公司发行的信托产品为主。

【图片来源:互联网】

信托公司选择发行TOT产品,主要的原因在于能够缓解信托公司流动性风险,信托公司作为银保监会体系下的非银金融机构,不具备商业银行吸收存款的功能,具体投资的信托项目难免会出现风险,信托公司通过TOT产品的持续发行与管理,良好地实现了流动性风险管控,同时也满足了普通信托计划与TOT信托产品的安全兑付。

但事实上这类操作很可能违反国家对金融机构资金运作的相关规定,形成具有滚动发行、集合运作、分离定价特征的资金池业务。

回到此次四川信托暴雷事件,其实本质上就是利用TOT 项目吸引资金,然后用新信托的托管户,把钱打到原始信托的募集户,再给前面的投资人兑付。

在原始信托计划快要到期的时候,回购方没有办法拿出真金白银。在项目快要违约的时候,因为没有清算真正底层资产,四川信托便发行了TOT项目,背锅侠出现了(其实真正的背锅侠是TOT的投资者)。这与“庞氏骗局”十分相似,就是用后面投资者的钱来支付前面投资者的本金和利息。

如今,最新有消息报道此次监管部门或不仅只针对现有个别信托公司叫停TOT产品发行,叫停范围现在已开始朝全行业扩散,并且不仅仅只是TOT产品,所有融资类信托产品报备或都可能被暂停。

到底怎么买信托产品才靠谱?

那么作为投资者,我们能从此次四川信托暴雷事件中吸取哪些教训?此次事件又能对我们日后的投资,特别是对信托产品的投资提供哪些启示呢?

其一,我们要对信托公司进行初步的尽职调查。对于信托公司,我们可以通过网上的企业公示查询系统对公司的注册资金、控股情况、参保人数等能够反映公司经营状况和公司规模的数据进行了解。

对于上市的信托公司,我们还能获取其年报,对其经营状况进行更深层次了解。同时我们也要关注信托公司以往有没有出现过产品违约的情况,对于出现过产品违约情况的信托公司一定要慎重选择。最后,我们建议选择有较好信用背景和品牌识别度的信托公司。

其二,我们要了解信托产品的架构和投资安排。信托产品多种多样,每种信托产品都有不同的法律结构安排,也有不同的投资方式和资金运作方式。

从此次四川信托暴雷事件中,不难发现,对于资金去向不清晰的信托架构安排,是投资人应该极力避免的,我们应该尽可能选择能够直击底层资产的或者能够清晰呈现投资安排的信托产品。同时我们应该避免资金池类的产品,这些产品往往充斥着更大的风险和接盘的可能性。

其三,我们要充分利用作为信托委托人的权利,捍卫自身权益。作为信托委托人,我们有知情权和变更权,对于信托的投资方向和底层资产我们有权要求信托公司予以及时而准确的披露,如果我们发现底层资产质量差,我们可以要求信托公司作出调整和变更,或者进一步直接接触信托合同,拿回本金。

最后,我们也建议投资者能够在专业人士的帮助下,进行信托投资,谨防投资风险的发生。