第二篇

一 业主单位的抵扣需求与增值税专用发票

1 单位性质不同,增值税抵扣需求不同?

提问:业主都有抵扣需求吗?

按照单位性质,业主单位大致可分为三类:政府机关、工业企业、房地产开发企业。

其中,政府负责基础设施、保障房等,很少涉及经营行为,几乎没有增值税抵扣需求,发票的功能在于成本核算而非抵扣,建筑劳务适用3%还是11%税率,并不重要,重要的是工程质量好、如期完工、工程造价低。

工业企业,上游的原材料、动力、租赁费等增值税进项税额较多,因而在工程项目建设的增值税发票需求并无迫切。

商品房开发企业较为特殊,其产品就是工程项目,取得增值税进项税额用于抵扣的主要途径就是建筑企业开具的增值税发票,因而对增值税发票的需求很迫切。

因而,本法律产品针对的是开发项目如何税负成本整体最优化,适用范围:

一、业主根据自身性质和增值税抵扣需求,进行工程项目决策;

二、在可以议标工程项目中,建筑企业如何选择合理的工程承发包方式,以谋求合理、合法的利润。

2 建设单位可以用于抵扣的项目及增值税发票税率

对工程项目而言,房地产开发企业的增值税专用发票的来源:

一、钢筋、混凝土等建筑材料增值税专用发票;

二、建筑施工总承包单位开具的建筑劳务增值税专用发票;

三、 空调、电梯等设备的增值税专用发票;

二 建筑企业的抵扣与增值税专用发票

1 增值税税率有一定的弹性空间

建筑企业的增值税政策,有一定的弹性空间,增值税税率一改营业税统一3%税率的模式,税率是与发承包方式相关,详见下表:

2 税率原则与营业税优惠政策平移

原则上总承包、专业分包适用11%的增值税税率,清包工、劳务工程及甲供工程可以选择适用简易征税率3%,这是营业税政策平移到增值税的税收优惠政策,建筑企业应该充分利用税收优惠政策。

3 建筑企业的增值税专用发票及困境

对工程项目而言,建筑企业的增值税专用发票的来源:

一、 钢筋、混凝土等建筑材料增值税专用发票

二、 劳务分包开具的增值税专用发票

三、 脚手架、塔吊等租赁费增值税专用发票

实践中,上述三项发票,除了钢筋能够取得17%的增值税专用发票外,其他项目要不无法取得增值税专用发票,即便取得也是低税率3%的增值税专用发票,建筑企业施工面临增值税进项税额抵扣不足,增值税税负增加明显的局面。这是因为:

一、混凝土在工程造价占比很大,基本上在20%-50%,作为商品本应该适用17%的增值税税率,不过,目前混凝土行业的增值税税收政策的缘故,混凝土行业哪怕是上市公司也是适用3%的增值税税率。

二、脚手架、塔吊等施工措施费,建筑企业基本上是通过市场租赁方式解决,而建筑机械设备的租赁市场,以小规模纳税人居多,即便开具增值税发票,也只能适用3%的增值税税率。

三 工程税金成本的优化方案

现阶段,在工程项目领域,房地产企业主导话语权,工程的发承包方式选择、建筑材料是否甲供等重要方面,基本由业主决定;对业主而言,其希望尽可能多的取得增值税专用发票用于抵扣。现实实践中,我们必须尊重这一状况,从保证业主增值税抵扣不受影响。

即便如此,那么有无在保障业主增值税抵扣前提下,想办法将工程项目的增值税税金优化呢?

从2001建筑工程费用定额,到2014建筑工程费用定额,工程造价计算程序的最后一个要素均是 ,由此可见,税金事实上也是工程成本之一,并非理论的增值税是价外税,可以抵扣不会增加企业负担的说辞。既然是成本,那么就会有人负担,要么是建设单位、要么是建筑企业,不过工程是否材料甲供、采用何种发承包形式,相应的工程税金成本会有所不同,因而有必要合理安排工程发承包形式,使得工程税金成本在建设单位与建筑企业之间最优化。

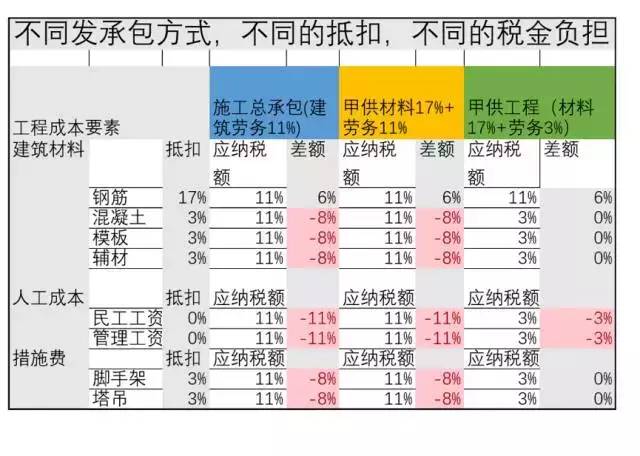

将工程造价成本要素进行分解,大致情况如下:

1、建筑材料:

钢筋(增值税税率17%,可以抵扣17%的增值税税金)

混凝土(目前普遍为简易征收率3%,可以抵扣3%的增值税税金)

辅材(市场主体为五金店,小规模纳税人3%的征收率,可以抵扣3%的增值税税金)

2、人工:

民工工资(理论上不可抵扣,现实中难以取得增值税发票抵扣)

管理人员工资(理论上不可抵扣,现实中无法取得发票,无法抵扣)

3、租赁费:(主要是脚手架、塔吊等,市场主体为五金店,小规模纳税人3%的征收率,可以抵扣3%的增值税税金)

若工程项目的建筑劳务适用11%税率,从增值税税金抵扣角度,除钢筋足以抵扣外,其他成本构成则不足抵扣,缺口差距为8%(11%-3%),即承担8%的税收负担。追根溯源抵扣不足的原因至于建筑劳务适用较高的11%增值税税率,如果降低了建筑劳务的增值税税率可以选择较低税率,则问题迎刃而解,那么有无这样的好事呢?

有!

目前的增值税税收政策,平移了营业税的优惠规定政策,甲供工程可以选择简易征税方式3%的征收率,相当于延续了营业税的税收模式,相对于11%的增值税税率,其实是一种税收优惠政策。

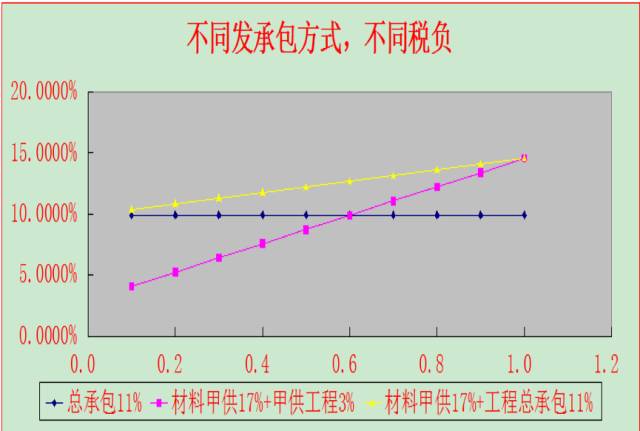

为了更为直观表达不同承发包形式的税金成本,下面分别从表格与图表两种方法予以说明:

经测算不同承发包的税金成本曲线图(工程利润为0、规费为0、材料话费为A,人工花费为1-A,工程总成本为1)

表格与曲线图较为清楚了揭示:税率17%的建筑材料甲供,以让甲方充分抵扣材料的增值税税金,而难以取得增值税发票或者增值税发票税金较低的成本部分,通过选择适用较低的税收优惠税率3%,合理筹划减轻工程整体税负。

对于民间资本投资的工程项目,如果可以事先谈判,则采用17%建筑材料甲供和建筑施工以甲供工程面目出现,则可以合理合法减少国家税收,从而减少工程开支,实现共赢。

优化方案:

条件允许下,部分材料(即17%增值税)采取甲供,建筑企业工程劳务选择简易征收3%,为了适当弥补因材料甲供造成的工程劳务利润减少,适当提高工程劳务价格。

一 业主单位的抵扣需求与增值税专用发票

1 单位性质不同,增值税抵扣需求不同?

提问:业主都有抵扣需求吗?

按照单位性质,业主单位大致可分为三类:政府机关、工业企业、房地产开发企业。

其中,政府负责基础设施、保障房等,很少涉及经营行为,几乎没有增值税抵扣需求,发票的功能在于成本核算而非抵扣,建筑劳务适用3%还是11%税率,并不重要,重要的是工程质量好、如期完工、工程造价低。

工业企业,上游的原材料、动力、租赁费等增值税进项税额较多,因而在工程项目建设的增值税发票需求并无迫切。

商品房开发企业较为特殊,其产品就是工程项目,取得增值税进项税额用于抵扣的主要途径就是建筑企业开具的增值税发票,因而对增值税发票的需求很迫切。

因而,本法律产品针对的是开发项目如何税负成本整体最优化,适用范围:

一、业主根据自身性质和增值税抵扣需求,进行工程项目决策;

二、在可以议标工程项目中,建筑企业如何选择合理的工程承发包方式,以谋求合理、合法的利润。

2 建设单位可以用于抵扣的项目及增值税发票税率

对工程项目而言,房地产开发企业的增值税专用发票的来源:

一、钢筋、混凝土等建筑材料增值税专用发票;

二、建筑施工总承包单位开具的建筑劳务增值税专用发票;

三、 空调、电梯等设备的增值税专用发票;

二 建筑企业的抵扣与增值税专用发票

1 增值税税率有一定的弹性空间

建筑企业的增值税政策,有一定的弹性空间,增值税税率一改营业税统一3%税率的模式,税率是与发承包方式相关,详见下表:

2 税率原则与营业税优惠政策平移

原则上总承包、专业分包适用11%的增值税税率,清包工、劳务工程及甲供工程可以选择适用简易征税率3%,这是营业税政策平移到增值税的税收优惠政策,建筑企业应该充分利用税收优惠政策。

3 建筑企业的增值税专用发票及困境

对工程项目而言,建筑企业的增值税专用发票的来源:

一、 钢筋、混凝土等建筑材料增值税专用发票

二、 劳务分包开具的增值税专用发票

三、 脚手架、塔吊等租赁费增值税专用发票

实践中,上述三项发票,除了钢筋能够取得17%的增值税专用发票外,其他项目要不无法取得增值税专用发票,即便取得也是低税率3%的增值税专用发票,建筑企业施工面临增值税进项税额抵扣不足,增值税税负增加明显的局面。这是因为:

一、混凝土在工程造价占比很大,基本上在20%-50%,作为商品本应该适用17%的增值税税率,不过,目前混凝土行业的增值税税收政策的缘故,混凝土行业哪怕是上市公司也是适用3%的增值税税率。

二、脚手架、塔吊等施工措施费,建筑企业基本上是通过市场租赁方式解决,而建筑机械设备的租赁市场,以小规模纳税人居多,即便开具增值税发票,也只能适用3%的增值税税率。

三 工程税金成本的优化方案

现阶段,在工程项目领域,房地产企业主导话语权,工程的发承包方式选择、建筑材料是否甲供等重要方面,基本由业主决定;对业主而言,其希望尽可能多的取得增值税专用发票用于抵扣。现实实践中,我们必须尊重这一状况,从保证业主增值税抵扣不受影响。

即便如此,那么有无在保障业主增值税抵扣前提下,想办法将工程项目的增值税税金优化呢?

从2001建筑工程费用定额,到2014建筑工程费用定额,工程造价计算程序的最后一个要素均是 ,由此可见,税金事实上也是工程成本之一,并非理论的增值税是价外税,可以抵扣不会增加企业负担的说辞。既然是成本,那么就会有人负担,要么是建设单位、要么是建筑企业,不过工程是否材料甲供、采用何种发承包形式,相应的工程税金成本会有所不同,因而有必要合理安排工程发承包形式,使得工程税金成本在建设单位与建筑企业之间最优化。

将工程造价成本要素进行分解,大致情况如下:

1、建筑材料:

钢筋(增值税税率17%,可以抵扣17%的增值税税金)

混凝土(目前普遍为简易征收率3%,可以抵扣3%的增值税税金)

辅材(市场主体为五金店,小规模纳税人3%的征收率,可以抵扣3%的增值税税金)

2、人工:

民工工资(理论上不可抵扣,现实中难以取得增值税发票抵扣)

管理人员工资(理论上不可抵扣,现实中无法取得发票,无法抵扣)

3、租赁费:(主要是脚手架、塔吊等,市场主体为五金店,小规模纳税人3%的征收率,可以抵扣3%的增值税税金)

若工程项目的建筑劳务适用11%税率,从增值税税金抵扣角度,除钢筋足以抵扣外,其他成本构成则不足抵扣,缺口差距为8%(11%-3%),即承担8%的税收负担。追根溯源抵扣不足的原因至于建筑劳务适用较高的11%增值税税率,如果降低了建筑劳务的增值税税率可以选择较低税率,则问题迎刃而解,那么有无这样的好事呢?

有!

目前的增值税税收政策,平移了营业税的优惠规定政策,甲供工程可以选择简易征税方式3%的征收率,相当于延续了营业税的税收模式,相对于11%的增值税税率,其实是一种税收优惠政策。

为了更为直观表达不同承发包形式的税金成本,下面分别从表格与图表两种方法予以说明:

经测算不同承发包的税金成本曲线图(工程利润为0、规费为0、材料话费为A,人工花费为1-A,工程总成本为1)

表格与曲线图较为清楚了揭示:税率17%的建筑材料甲供,以让甲方充分抵扣材料的增值税税金,而难以取得增值税发票或者增值税发票税金较低的成本部分,通过选择适用较低的税收优惠税率3%,合理筹划减轻工程整体税负。

对于民间资本投资的工程项目,如果可以事先谈判,则采用17%建筑材料甲供和建筑施工以甲供工程面目出现,则可以合理合法减少国家税收,从而减少工程开支,实现共赢。

优化方案:

条件允许下,部分材料(即17%增值税)采取甲供,建筑企业工程劳务选择简易征收3%,为了适当弥补因材料甲供造成的工程劳务利润减少,适当提高工程劳务价格。