2023年8月22日,财政部《企业数据资源相关会计处理暂行规定》(下称《暂行规定》)全文正式发布,自2024年1月1日起施行。《暂行规定》为数据资产入表提供了操作指引,解决了实务中对数据资源能否作为会计上的资产确认、作为哪类资产“入表”的疑虑,并明确计量基础。可以说,2024年是数据资产入表的元年,在中国数字经济发展中将占有里程碑地位。

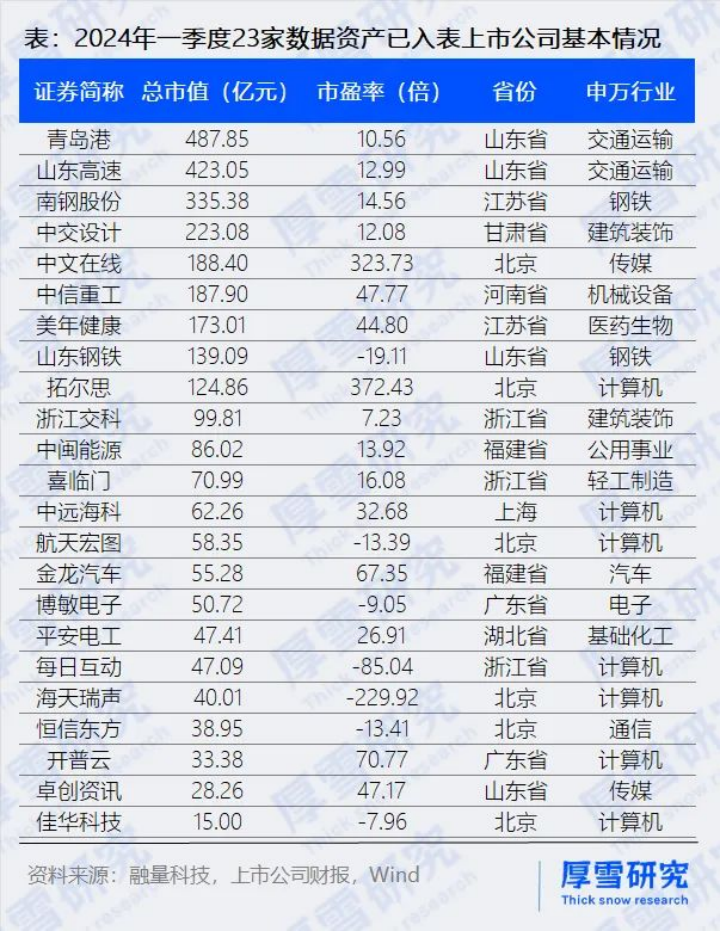

2024年的一季报是观察上市公司数据资产入表成果的第一个时间窗口。最新统计显示,目前共有23家上市公司在2024年一季度报的资产负债表中披露了“数据资源”的数据,涉及总金额14.77亿元,这23家公司主营并非都是信息技术,也包括钢铁、汽车、港口、电力、塑料等众多传统领域,而数据资源富集的电信运营商、银行、大型数字科技公司等数据资源在一季度均暂未入表。但是从实践角度,部分金融企业在2023年就已经采用“第四张表”的披露方式。我们了解到目前金融机构尤其是银行已经在普遍开展自身数据资产入表的研究。

以下是2024年一季度报中披露“数据资源”的23家上市公司目录:

数据合规和入表数据资源的“数据确权”是数据资产入表的前提,数据资产的合规化使用路径是我国数字资源价值挖掘和实现的关键。为此,中国经济信息社联合中国信通院华东分院、上海资产管理协会资产管理与人工智能联合创新实验室以及上海市协力律师事务所联合起草并发布了数据资产入表合规指引 ,供相关企业参考。作者是上海市协力律师事务所高级合伙人江翔宇博士、新华社中国经济信息社法务部主任王波。

2024年一季报上市公司“数据资产入表” 与入表合规指引

作者:江翔宇来源:金融与数字经济法律研究

2023年8月22日,财政部《企业数据资源相关会计处理暂行规定》(下称《暂行规定》)全文正式发布,自2024年1月1日起施行。