引言

日前,《关于调整信托业务分类有关事项的通知》(以下简称“《信托分类新规》”或“新规”)正式下发。《信托分类新规》将信托业务分为资产管理信托、资产服务信托、公益/慈善信托三大类,并要求信托公司按信托服务实质对信托业务进行全面、准确分类,有序实施存量业务整改,在五年内完成平稳过渡,革新变旧。

对比今年4月份的《关于调整信托业务分类有关事项的通知(征求意见稿)》(以下简称“征求意见稿”),《信托分类新规》修改的核心内容聚焦在以家族信托为核心的财富管理受托服务信托业务(以下简称“财富管理信托”)。通过分析《信托分类新规》及其对征求意见稿内容的调整与修改,我们不难发现此次业务分类的监管趋势及价值取向,新规将对家族信托业务将产生深远的影响。

一、关于资产服务信托的重大变化

根据《信托分类新规》,资产服务信托是指信托公司依据信托法律关系、接受委托人委托并根据委托人需求为其量身定制托管、风险隔离、风险处置、财富规划和代际传承等专业信托服务。以家族信托为核心的财富管理信托是资产服务信托的一种类型。因此,了解新规对家族信托、财富管理受托服务信托的影响,我们不可忽视此次关于资产服务信托的几处重大变化。

首先是“类家族信托”是否属于资产管理信托、是否适用《资管新规》的问题得到了解答。此前《信托部关于加强规范资产管理业务过渡期内信托监管工作的通知》(以下简称“《37号文》”)强调资金信托业务须严格按照《关于规范金融机构资产管理业务的指导意见》(以下简称“《资管新规》”)要求予以规范,而公益(慈善)信托、家族信托不适用《资管新规》相关规定。此次《信托分类新规》进一步明确,包括财富管理受托服务在内的资产服务信托不涉及向投资者募集资金的行为,不属于资产管理业务,解决了信托机构以往不满足1000万规模门槛的保险金信托、“类家族信托”是否适用《资管新规》的疑难问题,同时使得资产管理信托与资产服务信托二者之间的区隔更加清晰。

另外,针对当前市场尚不明确的家族信托项下能否依据委托人或相关权利人指令对外提供借款的情况,《信托分类新规》予以了明确“信托公司管理资产服务信托,不得为各类违法违规活动提供通道服务,不得违规主动负债,原则上不得以受托资金发放信托贷款。基于委托人合法需求受托发放贷款的,信托公司应当参照《商业银行委托贷款管理办法》办理。”一方面强调不得滥用资产服务信托架构变相从事资产管理业务,另一方面又对具有真实需求的基于委托人指令对外提供借款网开一面,并给出了业务审查和管理依据,为信托公司整改现有业务提供边界。

二、财富管理受托服务信托业务新分类的主要特点

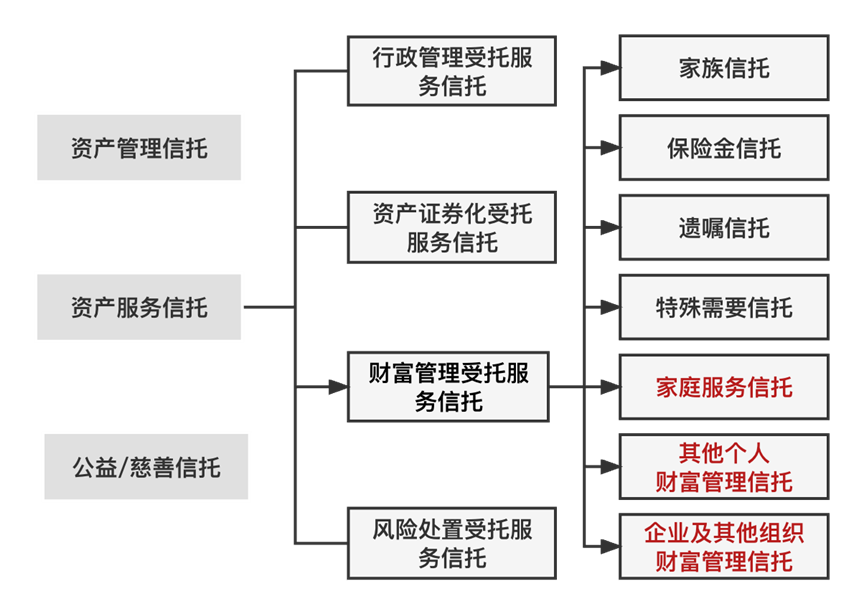

实际上,当前国内信托机构所开展的“家族信托”业务,其往往并非单纯指《37号文》界定的狭义的家族信托,而实际囊括了《信托分类新规》中财富管理受托服务信托的诸多子类别,如保险金信托、特殊需要信托等。新规关于财富管理受托服务信托业务的具体分类如下图所示:

从资产服务信托及对财富管理信托的定义来看,新规明确财富管理受托服务应定位于信托公司为个人、企业及其他组织提供财富管理的,聚焦于风险隔离、财富规划和代际传承等目标的信托服务。

对比征求意见稿,我们不难发现,此次新规针对多类财富管理受托服务信托进行了诸多修改,涉及到财富管理信托的细分分类、服务内容及业务门槛。结合新规及其与征求意见稿的修改内容,我们总结此次信托业务新分类主要呈现以下特点:

首先是业务分类的愈发精细化和差异化。精细化一方面体现在具体明确各类型财富管理业务的信托当事人范围;其次体现在结合不同业务特征将设立准入门槛进行差异化规范;最后是对各类型信托业务的信托目的以列举加排除的方式进行区别,再次明确单纯以追求信托财产保值增值为主要信托目的,具有专户理财性质和资产管理属性的信托业务不属于家族信托。自此,信托公司财富管理业务矩阵可根据不同维度划分如下:(1)根据委托人范围划分为单一个人委托人(保险金新信托、遗嘱信托、其他个人财富管理信托)、可由个人或家庭共同作为委托人(家族信托、特殊需要信托、家庭服务信托)、企业及其他组织作为委托人(企业及其他组织财富管理信托)三类;(2)根据信托规模门槛划分为无信托财产规模要求(保险金信托、遗嘱信托、特殊需要信托)、100万(家庭服务信托)、600万(其他个人财富管理信托)、1000万(家族信托、企业及其他组织财富管理信托)四级。新分类标准一定程度上解决了信托机构存量业务中不满足37号文的“类家族信托业务”及创新型服务信托业务的归类属性问题。同时,类别的新增意味着赛道的新增,当前财富管理受托服务信托存在七个子类别,其中保险金信托、遗嘱信托、家庭服务信托等类别的确认,凸显出监管对各类信托业务向下细分倾向,也是对信托公司以往转型探索、多元差异发展的认可。

其次是财富管理信托业务的愈发普惠化和大众化。传统观念认为,财富管理信托服务是专属于高净值人群的金融法律服务,家族信托对普通中国家庭而言遥远而神秘。《信托分类新规》新增“家庭服务信托”这一分类并从行业监管的角度将遗嘱信托和特殊需要信托纳入财富管理受托服务范畴,既意味着近年来信托机构在家族信托、保险金信托基础上所迭代创新的养老信托、教育信托、家庭信托思路得到了监管的正式认可,并以规范性文件的方式得以正式确认;更重要的是,新规未对遗嘱信托和特殊需要信托提出设立门槛要求,并以家庭服务信托大幅降低了家庭财富管理服务信托的设立门槛,这使得更多的普罗大众均能够享受到信托的制度优势。同时,也一定程度上拉齐了此类信托的设立和管理标准,为信托公司规范相关业务提供了准绳。财富管理受托服务信托项下的保险金信托、遗嘱信托、特殊需要信托,均是信托机构过去一段时间及未来重点突破及开发的业务范畴,侧重于对民众人身安全及生命健康的保护,致力于满足众多中国家庭的基本诉求。可以说,此次《信托分类新规》充分体现了信托公司从事信托业务应当立足受托人定位、响应人民需求、回归信托本源的核心改革要求。

日前,《关于调整信托业务分类有关事项的通知》(以下简称“《信托分类新规》”或“新规”)正式下发。《信托分类新规》将信托业务分为资产管理信托、资产服务信托、公益/慈善信托三大类,并要求信托公司按信托服务实质对信托业务进行全面、准确分类,有序实施存量业务整改,在五年内完成平稳过渡,革新变旧。

对比今年4月份的《关于调整信托业务分类有关事项的通知(征求意见稿)》(以下简称“征求意见稿”),《信托分类新规》修改的核心内容聚焦在以家族信托为核心的财富管理受托服务信托业务(以下简称“财富管理信托”)。通过分析《信托分类新规》及其对征求意见稿内容的调整与修改,我们不难发现此次业务分类的监管趋势及价值取向,新规将对家族信托业务将产生深远的影响。

一、关于资产服务信托的重大变化

根据《信托分类新规》,资产服务信托是指信托公司依据信托法律关系、接受委托人委托并根据委托人需求为其量身定制托管、风险隔离、风险处置、财富规划和代际传承等专业信托服务。以家族信托为核心的财富管理信托是资产服务信托的一种类型。因此,了解新规对家族信托、财富管理受托服务信托的影响,我们不可忽视此次关于资产服务信托的几处重大变化。

首先是“类家族信托”是否属于资产管理信托、是否适用《资管新规》的问题得到了解答。此前《信托部关于加强规范资产管理业务过渡期内信托监管工作的通知》(以下简称“《37号文》”)强调资金信托业务须严格按照《关于规范金融机构资产管理业务的指导意见》(以下简称“《资管新规》”)要求予以规范,而公益(慈善)信托、家族信托不适用《资管新规》相关规定。此次《信托分类新规》进一步明确,包括财富管理受托服务在内的资产服务信托不涉及向投资者募集资金的行为,不属于资产管理业务,解决了信托机构以往不满足1000万规模门槛的保险金信托、“类家族信托”是否适用《资管新规》的疑难问题,同时使得资产管理信托与资产服务信托二者之间的区隔更加清晰。

另外,针对当前市场尚不明确的家族信托项下能否依据委托人或相关权利人指令对外提供借款的情况,《信托分类新规》予以了明确“信托公司管理资产服务信托,不得为各类违法违规活动提供通道服务,不得违规主动负债,原则上不得以受托资金发放信托贷款。基于委托人合法需求受托发放贷款的,信托公司应当参照《商业银行委托贷款管理办法》办理。”一方面强调不得滥用资产服务信托架构变相从事资产管理业务,另一方面又对具有真实需求的基于委托人指令对外提供借款网开一面,并给出了业务审查和管理依据,为信托公司整改现有业务提供边界。

二、财富管理受托服务信托业务新分类的主要特点

实际上,当前国内信托机构所开展的“家族信托”业务,其往往并非单纯指《37号文》界定的狭义的家族信托,而实际囊括了《信托分类新规》中财富管理受托服务信托的诸多子类别,如保险金信托、特殊需要信托等。新规关于财富管理受托服务信托业务的具体分类如下图所示:

从资产服务信托及对财富管理信托的定义来看,新规明确财富管理受托服务应定位于信托公司为个人、企业及其他组织提供财富管理的,聚焦于风险隔离、财富规划和代际传承等目标的信托服务。

对比征求意见稿,我们不难发现,此次新规针对多类财富管理受托服务信托进行了诸多修改,涉及到财富管理信托的细分分类、服务内容及业务门槛。结合新规及其与征求意见稿的修改内容,我们总结此次信托业务新分类主要呈现以下特点:

首先是业务分类的愈发精细化和差异化。精细化一方面体现在具体明确各类型财富管理业务的信托当事人范围;其次体现在结合不同业务特征将设立准入门槛进行差异化规范;最后是对各类型信托业务的信托目的以列举加排除的方式进行区别,再次明确单纯以追求信托财产保值增值为主要信托目的,具有专户理财性质和资产管理属性的信托业务不属于家族信托。自此,信托公司财富管理业务矩阵可根据不同维度划分如下:(1)根据委托人范围划分为单一个人委托人(保险金新信托、遗嘱信托、其他个人财富管理信托)、可由个人或家庭共同作为委托人(家族信托、特殊需要信托、家庭服务信托)、企业及其他组织作为委托人(企业及其他组织财富管理信托)三类;(2)根据信托规模门槛划分为无信托财产规模要求(保险金信托、遗嘱信托、特殊需要信托)、100万(家庭服务信托)、600万(其他个人财富管理信托)、1000万(家族信托、企业及其他组织财富管理信托)四级。新分类标准一定程度上解决了信托机构存量业务中不满足37号文的“类家族信托业务”及创新型服务信托业务的归类属性问题。同时,类别的新增意味着赛道的新增,当前财富管理受托服务信托存在七个子类别,其中保险金信托、遗嘱信托、家庭服务信托等类别的确认,凸显出监管对各类信托业务向下细分倾向,也是对信托公司以往转型探索、多元差异发展的认可。

其次是财富管理信托业务的愈发普惠化和大众化。传统观念认为,财富管理信托服务是专属于高净值人群的金融法律服务,家族信托对普通中国家庭而言遥远而神秘。《信托分类新规》新增“家庭服务信托”这一分类并从行业监管的角度将遗嘱信托和特殊需要信托纳入财富管理受托服务范畴,既意味着近年来信托机构在家族信托、保险金信托基础上所迭代创新的养老信托、教育信托、家庭信托思路得到了监管的正式认可,并以规范性文件的方式得以正式确认;更重要的是,新规未对遗嘱信托和特殊需要信托提出设立门槛要求,并以家庭服务信托大幅降低了家庭财富管理服务信托的设立门槛,这使得更多的普罗大众均能够享受到信托的制度优势。同时,也一定程度上拉齐了此类信托的设立和管理标准,为信托公司规范相关业务提供了准绳。财富管理受托服务信托项下的保险金信托、遗嘱信托、特殊需要信托,均是信托机构过去一段时间及未来重点突破及开发的业务范畴,侧重于对民众人身安全及生命健康的保护,致力于满足众多中国家庭的基本诉求。可以说,此次《信托分类新规》充分体现了信托公司从事信托业务应当立足受托人定位、响应人民需求、回归信托本源的核心改革要求。