一背景介绍:VIE架构与员工持股计划

1. VIE架构:指境外投资者在没有直接股权关系的情况下,通过中国法律项下的合同关系控制国内公司运营的架构。VIE架构在我国已经有二十多年的历史,最先开始于互联网行业,目前主要应用于以下三种情况:

● 公司所从事的业务是中国法律规定的属于外商投资限制或禁止类的业务;

● 公司希望目前或未来更为顺畅地取得境外美元投资人的投资;

● 公司希望通过红筹架构在境外资本市场(如美国、香港)上市。

2. 员工持股计划(Employment Stock Option Program, 简称ESOP):将部分股权提前留出,用于激励员工(包括创始人自己、高管、普通员工)。期权池设立的目的:

● 有足够的股份吸引未来的员工;

● 有足够的股份激励现有员工;

● 免除每次向员工发放股票时需要履行的增发股票的法律流程;

● 对于初创公司,可以达到吸引人才同时达到节省现金流的效果,实现薪酬替代的效果。

二VIE结构下的股权激励特点及具体实施

1. 期权在境外

在 VIE 架构下,境内主体负责运营,境外主体负责融资和上市。由于境内运营主体不会上市,境外主体的期权对员工才真正有激励作用,因此激励对象获授的是境外公司的期权。

2. 时间节点

通常在A轮融资左右设立正式的股权激励计划,同时,进入Pre-A轮或A轮融资阶段,投资人通常会要求公司设置一定比例的员工期权池作为交割先决条件,且交割后需保持某个比例,在交割后一定期限内制定正式、符合市场惯例的员工期权激励计划。

3. 架构设计

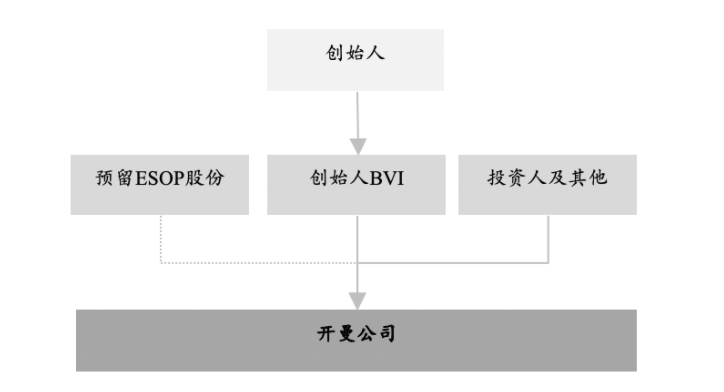

① 开曼公司预留股份:ESOP股份暂时保留在开曼公司层面,且可以约定不随后续融资而稀释股权比例。具体结构见下图:

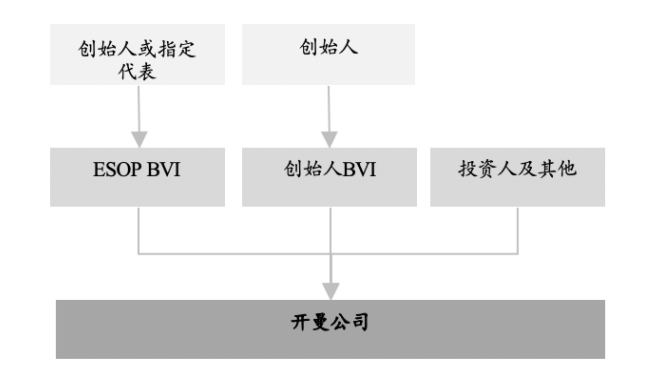

② 创始人代持:创始人设立BVI公司代为持有ESOP股份。具体结构见下图:

无论上述那种架构,都不建议向激励对象承诺一定的比例,因为公司的股权结构随着融资、资本结构的调整将不断变化。因此期权授予标的最好明确为一定数量的股数或注册资本。

4. 外汇管理局登记

① 境外上市公司实施股权激励,可以根据现有的法律规定进行境外权益操作,通常适用外管局7号文,即《国家外汇管理局关于境内个人参与境外上市公司股权激励计划外汇管理有关问题的通知》。

② 对于已经搭建 VIE 架构且计划在境外上市但尚未上市的公司实施股权激励,根据外管局37号文,即《关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》的规定,非上市特殊目的公司以本企业股权或期权为标的,对其直接或间接控制的境内企业的董监高及其他具有雇佣或劳动关系的员工进行权益激励,相关境内居民个人在行权前可提交资料申请办理特殊目的公司外汇登记手续。但根据实操经验,外汇部门对此持保留态度,主要考虑到会涉及跨境支付的问题,对于期权37号文登记实际上是不开放的。这可能会导致期权不合规,无法在上市前行权,需要等到公司上市后根据7号文登记后行权。

5. 表决权

① 在开曼公司预留股份的ESOP架构中,由于激励股权属于保留股份,尚未正式发行,在计算表决权的环节不对应任何表决权。因此,在计算表决权比例时,投资人的表决权比例将高于交割后Cap Table所载的比例。

② 在创始人代持的ESOP架构中,由于激励股权属于已经发行股份且由创始人代持,创始人通常对于ESOP所对应的比例是保有表决权的。缺点是它将跟随后续融资进程而稀释。

6. 兑现条件

① 时间条件:通常为四年匀速兑现完毕,于期权授予日后满一年兑现25%,此后每年兑现25%,或者按照季度、月份平分等。另需注意,为实现激励效果,可以约定对于激励对象的无薪假期超过30天/年时视为员工主动辞职。

② 绩效条件:对于中后期的创业公司,业绩考核方式逐渐成熟,可以考虑与激励对象的业绩挂钩(不同岗位、类别的员工区别处理),将原约定兑现的部分乘以已完成的绩效百分比,计算出实际可以兑现的数量。

7. 行权安排

① 行权价格:行权价格通常有三种情形:

● 零对价

● 票面价格

● 估值或估值的一定比例

② 主要考量因素:

● 过高的行权价格将可能导致员工认为可预期收益较低,可能影响激励效果;

● 过低的行权价格将可能导致“股份支付成本”问题以及员工的是否具有足够的动力与公司共同努力一起推高估值或者股价。

● VIE 架构下的价格测算应该是动态的,随着公司的发展,折扣比例越来越少,价格越来越高,越来越接近投资方进入的价格。

1. VIE架构:指境外投资者在没有直接股权关系的情况下,通过中国法律项下的合同关系控制国内公司运营的架构。VIE架构在我国已经有二十多年的历史,最先开始于互联网行业,目前主要应用于以下三种情况:

● 公司所从事的业务是中国法律规定的属于外商投资限制或禁止类的业务;

● 公司希望目前或未来更为顺畅地取得境外美元投资人的投资;

● 公司希望通过红筹架构在境外资本市场(如美国、香港)上市。

2. 员工持股计划(Employment Stock Option Program, 简称ESOP):将部分股权提前留出,用于激励员工(包括创始人自己、高管、普通员工)。期权池设立的目的:

● 有足够的股份吸引未来的员工;

● 有足够的股份激励现有员工;

● 免除每次向员工发放股票时需要履行的增发股票的法律流程;

● 对于初创公司,可以达到吸引人才同时达到节省现金流的效果,实现薪酬替代的效果。

二VIE结构下的股权激励特点及具体实施

1. 期权在境外

在 VIE 架构下,境内主体负责运营,境外主体负责融资和上市。由于境内运营主体不会上市,境外主体的期权对员工才真正有激励作用,因此激励对象获授的是境外公司的期权。

2. 时间节点

通常在A轮融资左右设立正式的股权激励计划,同时,进入Pre-A轮或A轮融资阶段,投资人通常会要求公司设置一定比例的员工期权池作为交割先决条件,且交割后需保持某个比例,在交割后一定期限内制定正式、符合市场惯例的员工期权激励计划。

3. 架构设计

① 开曼公司预留股份:ESOP股份暂时保留在开曼公司层面,且可以约定不随后续融资而稀释股权比例。具体结构见下图:

② 创始人代持:创始人设立BVI公司代为持有ESOP股份。具体结构见下图:

无论上述那种架构,都不建议向激励对象承诺一定的比例,因为公司的股权结构随着融资、资本结构的调整将不断变化。因此期权授予标的最好明确为一定数量的股数或注册资本。

4. 外汇管理局登记

① 境外上市公司实施股权激励,可以根据现有的法律规定进行境外权益操作,通常适用外管局7号文,即《国家外汇管理局关于境内个人参与境外上市公司股权激励计划外汇管理有关问题的通知》。

② 对于已经搭建 VIE 架构且计划在境外上市但尚未上市的公司实施股权激励,根据外管局37号文,即《关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》的规定,非上市特殊目的公司以本企业股权或期权为标的,对其直接或间接控制的境内企业的董监高及其他具有雇佣或劳动关系的员工进行权益激励,相关境内居民个人在行权前可提交资料申请办理特殊目的公司外汇登记手续。但根据实操经验,外汇部门对此持保留态度,主要考虑到会涉及跨境支付的问题,对于期权37号文登记实际上是不开放的。这可能会导致期权不合规,无法在上市前行权,需要等到公司上市后根据7号文登记后行权。

5. 表决权

① 在开曼公司预留股份的ESOP架构中,由于激励股权属于保留股份,尚未正式发行,在计算表决权的环节不对应任何表决权。因此,在计算表决权比例时,投资人的表决权比例将高于交割后Cap Table所载的比例。

② 在创始人代持的ESOP架构中,由于激励股权属于已经发行股份且由创始人代持,创始人通常对于ESOP所对应的比例是保有表决权的。缺点是它将跟随后续融资进程而稀释。

6. 兑现条件

① 时间条件:通常为四年匀速兑现完毕,于期权授予日后满一年兑现25%,此后每年兑现25%,或者按照季度、月份平分等。另需注意,为实现激励效果,可以约定对于激励对象的无薪假期超过30天/年时视为员工主动辞职。

② 绩效条件:对于中后期的创业公司,业绩考核方式逐渐成熟,可以考虑与激励对象的业绩挂钩(不同岗位、类别的员工区别处理),将原约定兑现的部分乘以已完成的绩效百分比,计算出实际可以兑现的数量。

7. 行权安排

① 行权价格:行权价格通常有三种情形:

● 零对价

● 票面价格

● 估值或估值的一定比例

② 主要考量因素:

● 过高的行权价格将可能导致员工认为可预期收益较低,可能影响激励效果;

● 过低的行权价格将可能导致“股份支付成本”问题以及员工的是否具有足够的动力与公司共同努力一起推高估值或者股价。

● VIE 架构下的价格测算应该是动态的,随着公司的发展,折扣比例越来越少,价格越来越高,越来越接近投资方进入的价格。