引 言

近日,上海金融法院裁定认可一份香港法院的判决引发业界关注。该判决缘自某香港投资基金针对一家上海企业的诉讼,起因是该上海企业为其境外关联方境外发行债券出具的一份维好协议(Keepwell Deed)。此前也有媒体报道,在某境内知名企业的破产重整程序中,基于该知名企业为其境外关联方境外发行债券出具的维好协议,债券持有人向该知名企业破产管理人申报破产债权却被拒绝确认。上海金融法院裁定的案件细节虽尚未公之于众,但其认可基于维好协议作出的境外法院判决的态度在一定程度上可能缓解金融行业对于维好协议效力的焦虑。当然,由于国内法院尚未有公开判决对这个问题进行正面阐述,对维好协议的性质和效力,以及境外债券投资人基于维好协议在中国法下的救济途径等问题,仍有待探讨和检验。

关于维好协议的法律探讨大多集中在维好协议与保证的关系上,且得出的结论具有高度一致性,即维好协议并不构成保证担保。事实上,在最近几年资管产品频频“爆雷”的背景下,因第三方为资管产品提供差额补足等增信承诺产生的纠纷层出不穷。基于资管产品本身法律结构的特殊性,以及出于避免被监管认定为资管产品存在“保本保收益”等考虑,第三方增信措施通常并不符合保证的法定结构,因此,国内法院无法从保证担保的视角进行裁判,经常从独立合同的角度进行审视。有关独立合同的裁判规则也已经被《全国法院民商事审判工作会议纪要》(“九民纪要”)所吸收[1]。因此,有必要从独立合同的视角重新审视维好协议的性质、效力及境外债券持有人在中国境内的司法救济途径等相关法律问题。

在展开讨论之前,我们先对本文的核心观点作一概括:作为一项第三方增信措施,维好协议在中国法下有可能被认定为一项独立合同。在债券到期或被宣布提前到期时,债券持有人没有得到足额偿付,而维好协议出具方(“维好方”)又未能履行“维好”承诺时,投资人可以直接要求维好方赔偿违约损失(表现为补足差额);或对维好方提起“代位权诉讼”,要求维好方向持有人履行因违反维好协议而应当向发行人/担保人承担的金钱给付义务。

一、维好协议的含义及产生背景

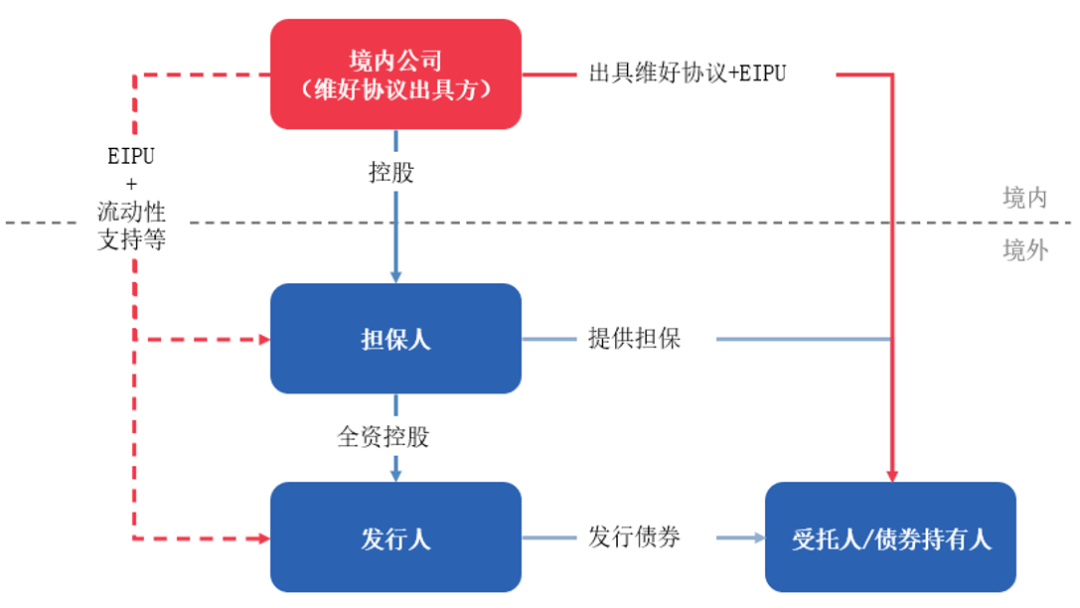

维好协议一般是指境外债券发行中由境内企业提供的一类增信文件,一般由境内公司、债券发行人、担保人、受托人共同签署(具体架构参见如下图1)。其典型内容包括:境内公司承诺促使发行人和担保人有充足的流动性偿付到期债券;促使发行人和担保人有一定的净资产等等。不少维好协议会同时配有股权回购承诺[2]或流动性支持承诺[3]。维好协议一般会载明其“不应被视为一项保证”。

图1:典型维好协议债券发行结构图

通常认为维好协议结构的使用始于2012年,是为了规避境内企业对外直接发债或对外提供担保时面临的审批困难和资金回流限制。早前,境内企业在境外直接发行债券需要经过国家发改委乃至国务院的事前审批[4],发行门槛较高。如采用“内保外贷”模式间接发行,也需要履行国家外汇管理局登记手续并满足相应监管要求,且通过“内保外贷”模式融到的资金未经批准不得调回境内使用,只能用于与境内企业存在股权关联的境外投资项目[5]。而境内企业对外出具维好协议则不在国家发改委和国家外汇管理局的监管范围之内[6]。因此,维好协议为境内企业在境外融资打开了一道方便之门,一度成为中资企业境外发债中广泛采用的结构。

二、从保证担保的视角看维好协议

目前,我们尚未从公开渠道检索到中国内地法院对维好协议的性质及其效力做出认定的裁判文书。但维好协议作为第三方出具的一份增信承诺,与此类似的增信措施引发的纠纷却并不少见,从法院在此类案件中的裁判观点,或许可以管窥当前司法实践中对维好协议是否构成保证担保的潜在态度。

从法律规定上看,保证是指保证人和债权人约定,当债务人不履行债务时,保证人按照约定履行债务或者承担责任的行为。基于此,保证具有从属性,必须“依附于”某项主债务而存在,承诺的内容最终表现为承担或代为履行主债务,不符合这一法律结构的承诺则不适用保证的法律规定。因此,法院通常会通过承诺内容判断承诺方是否具有在债务人不履行债务时承担或代为清偿债务的意思表示,而只有该等意思表示足够明确时,该承诺才构成一项保证。

在(2004)民四终字第5号最高院公报案例中,裁判要旨表明:与借贷合同无关的第三人向合同债权人出具承诺函,但未明确表示承担保证责任或代为还款的,不能推定其出具承诺函的行为构成担保法意义上的保证。在 (2014)民四终字第37号保证合同纠纷案中,最高院认为,辽宁省政府对债权人出具的《承诺函》仅仅写明“协助解决”,没有对债务人的债务作出代为清偿的意思表示,《承诺函》不符合《中华人民共和国担保法》第六条有关“保证”的规定,不能构成法律意义上的保证。在(2011)民申字第1412号保证合同纠纷案中,最高院认为:从广州市对外贸易经济合作局向境外贷款人出具承诺函的内容看,外经局只是承诺督促借款人切实履行还款责任,按时归还贷款本息。如借款人出现逾期或拖欠贷款本息的情况,外经局将负责解决,不让贷款人在经济上蒙受损失。其中并未明确表示当债务人不履行债务时由承诺人(外经局)履行债务或承担责任的担保意愿。因此,该承诺函不构成保证担保。

从前述法律规定和案例可见,维好方在协议项下是否负有保证义务,最终取决于其是否在协议下有提供保证或代为清偿债务的明确意思表示。考虑到维好协议中常见的“不应被视为一项保证[7]”的表述,以及承诺的内容并非代为清偿担保人或发行人在债券项下的债务,而是维持担保人和发行人偿付该等债务的能力,中国境内法院通常应该不会将维好协议认定为担保法下的保证担保。

三、从独立合同视角看维好协议

如前述分析,中国境内法院将维好协议认定为保证的可能性较低。但即便维好协议不构成保证,也不宜认定其仅具有普通安慰函的性质,或者说仅为维好方施加了一种不具有法律约束力的道德义务。

维好协议尽管通常带有“不应被视作一项保证”的表述,但往往也包含了维好方的具体承诺,这些承诺应具有法律约束力。以某中资美元债募集说明书中的维好协议为例,维好方承诺实施包括但不限于持有担保人和发行人特定比例的股权、维持担保人和发行人净值、维持担保人和发行人流动性和偿债能力等行为[8]。其它中资美元债维好协议的内容和表述也大体类似[9]。可见,认为维好协议仅为出具人施加了没有法律约束力的道德义务,显然不符合合同首先应依据文义进行解释的原则。

九民纪要第91条也进一步表明:一项增信措施“不符合法律关于保证的规定”不当然地使其不具有法律约束力,法院依然需要根据相关承诺文件的具体内容认定有关主体间的权利义务关系。对于维好协议而言,如何从其具体内容认定维好方与相对方的权利和义务关系则是国内法院在审理此类纠纷时应当考虑的问题,而国内资管纠纷司法裁判中经常出现的“差额补足承诺构成独立合同”的认定可能成为最接近的参考对象。

国内的融资实务中,“差额补足承诺”的常见形式是融资方之外的第三人向投资人承诺:当投资人无法全额收回投资本金及预期收益时,由承诺方向投资人支付投资人实际得到偿付的款项与合同约定的投资本金及预期收益总和之间的差额。

过往司法案例显示,在债务到期或被宣布到期时,如果债券持有人没有得到足额偿付,债券持有人有权要求差额补足承诺人补足差额。根据案件中具体的“差额补足承诺”内容不同,法院可能会认定其构成保证、债务加入(并存的债务承担)或一项独立合同。概括而言,在“差额补足承诺”内容与债务人合同义务内容具有同一性的情况下,如果承诺方有明确的提供保证的意思表示、符合保证担保的要件,则该承诺可能构成保证。如果承诺方意思表示不明确,当承诺方主要为原债务人的利益而承诺时,法院可能倾向于认定该承诺构成保证;否则,法院可能倾向于认定其在差额范围内构成债务加入。在“差额补足承诺”内容与债务人合同义务并不相同,而是并列关系的情况下,该等承诺更有可能被认定为一项独立合同。

例如:在(2018)最高法民终127号合同纠纷案中,原告一方与股权收购方签订《购买资产协议书》,将持有的目标公司股权转让给股权收购方,其中约定了目标公司达到承诺业绩时股权收购方对原告一方的奖励条款。被告同时向原告出具《承诺函》:如目标公司未能达到承诺业绩导致原告一方未获得奖励,被告承诺将差额补足并支付给原告一方。最高院认为:《承诺函》本身是独立的单方意思表示,其与《购买资产协议书》项下股权收购方对原告一方负有的义务属于并列的、选择行使的关系,而非主合同与担保合同的关系。故法院认为《承诺函》约定的被告履行差额补足义务的条件已经成就,被告依约负有向原告一方支付4亿元款项的义务。

又如:在(2019)最高法民终1524号营业信托纠纷案中,自然人A以某信托的名义向其指定的B公司发放信托贷款,A与B公司实际控制人签订《差补和受让协议》,实际控制人承担对A信托本金及年化13%收益之差额补足义务和远期受让信托权益的义务。最高院认为:该协议约定的是实际控制人补足A年化13%的信托收益、支付信托贷款本金和受让A的信托受益权,而非为B公司在案涉合同项下所负债务承担担保责任。《差补和受让协议》是双方当事人的真实意思表示,不违反法律、行政法规的强制性规定,合法有效。因此法院支持A要求实际控制人承担差额补足及信托受益权远期受让义务的请求。

考虑到维好协议架构的实质是境内主体为规避有关监管规定,以其境外的“化身”对外融资,且维好协议的实际效果是在债券发行人/担保人未能足额清偿债务时,维好方有义务维持发行人/担保人的良好流动性或偿债能力,从而使得债券持有人可以获得不足部分的清偿,那么维好协议下的相关承诺可以视为是对债券持有人或发行人/担保人的“差额补足承诺”。这种“差额补足承诺”并非直接表现为金钱支付义务,也不具有代为清偿发行人/担保人对债券持有人的债务的意思,参考上述司法实践观点,这很可能被认定为一项独立合同。

四、债券持有人在中国法院的救济途径

在维好协议可以被认定为独立合同的情况下,发行人违约且维好方未履行“维好”义务时,债券持有人视情况可以选择如下路径向中国境内法院寻求司法救济:一是向法院请求解除债券认购/发行协议以及维好协议,同时向发行人、担保人和维好方连带地主张违约损害赔偿;二是向维好方提起代位权诉讼,请求其向债券持有人支付其依据维好协议本应向发行人/担保人承担的违约赔偿金额。

(一)诉请维好方与发行人/担保人连带承担违约损害赔偿

这一路径的基础是维好方对债券持有人负有的义务。维好协议通常由债券受托管理人代表持有人与维好方及担保人和发行人签署,或募集说明书本身载明债券持有人受到包括信托协议(Trust Deed)、维好协议等债券发行文件的约束[10]。此时,债券持有人即为维好协议的当事人。尽管,“维好”义务的内容通常直接指向担保人和发行人(例如为其提供流动性支持),但该等承诺实质上系为债券持有人利益作出,故承诺的相对人应包含债券持有人。在发行人/担保人违约,且维好方拒绝履行“维好”义务的情形下,债券持有人或可直接请求发行人、担保人和维好方连带地对其承担违约损害赔偿责任,相应的损失为持有人未能足额获得的本息。

需要说明的是,维好方与发行人/担保人承担连带责任的基础并非连带保证责任(如前所述,维好义务一般不被认为是保证)。这种承担连带责任的方式在实务中通常被称为“不真正连带责任”。参考最高院在相关案例中的观点,其指多个债务人就基于不同发生原因而偶然产生的同一内容的给付,各自承担全部履行的义务,而债务人之一的履行会使全体债务均归于消灭[11]。在不真正连带责任对应的多个债务中,债权人对每一债务均享有分别独立的请求权。在维好方违反对债券持有人的承诺的情况下,债券持有人本身就对其享有独立的损害赔偿请求权,而相应的损失应包括持有人未能足额获得的本息,因此也使得维好方在责任承担上带有了与发行人/担保人就同一内容给付承担连带责任的表象。

(二)对维好方提起“代位权诉讼”

这一路径的基础是维好方对发行人/担保人负有的“维好”义务。在维好协议架构下,债券持有人对发行人/担保人拥有一项债权,即请求后者依约还本付息;发行人/担保人对维好方亦拥有债权,通常为请求维好方对其提供流动性支持、通过认购股权为其增加资本金等。

根据《合同法》[12]及其司法解释[13],在发行人/担保人违约,且怠于向维好方主张债权的情况下,债券持有人在理论上有权以自己名义代发行人/担保人向维好方通过诉讼主张债权,即要求维好方将其违反“维好义务”而应向发行人承担的金钱给付义务向持有人进行支付。需强调,就“行使到期债权”的认定而言,发行人/担保人仅仅通知维好方履行义务并不足够,而需要以诉讼或仲裁方式向其主张其到期债权。同时,在代位权诉讼中,如果次债务人(即维好方)不认为债务人(即发行人/担保人)有怠于行使其到期债权的情况的,应当对此承担举证责任[14]。如果维好方自身进入破产程序,持有人也有机会请求破产管理人将持有人的代位权诉讼下的请求权确认为一项对维好方的破产债权(取决于胜诉的可能性)。

五、债券持有人的管辖困境及克服

实务中,维好协议通常约定相关争议由境外法院(如香港或英国法院)法院排他地管辖。在此情况下,当债券持有人直接请求维好方承担违约损害赔偿责任时,须先到香港或英国法院取得一项针对维好方的胜诉判决,再到境内法院申请对维好方执行判决;如果约定了英国法院管辖,即便取得了胜诉判决,鉴于目前中英两国尚无互相承认判决的相关协议,而且我们也未了解到一方承认另一方法院判决的先例,债券持有人取得的胜诉判决或许难以在中国境内执行。

倘若维好方已进入破产程序,无论债券持有人直接基于维好协议请求维好方承担违约责任还是对维好方提起“代位权诉讼”,根据破产法和相关司法解释[15],有关诉讼都应当向受理破产申请的法院提起,即便维好协议或维好方与发行人/担保人的协议约定相关争议由境外法院管辖。因此,即便有关协议约定争议由某境外法院管辖,而法院所在的国家(如英国)尚未与中国签署互相认可执行民事判决的协议,债券持有人也有机会通过向受理破产的法院提起诉讼寻求可执行的救济。

在维好方未进入破产程序的情况下,如果维好协议约定相关争议由前述境外法院管辖,为获得可执行的救济,债券持有人可以优先考虑对维好方提起“代位权诉讼”的救济路径,因为有关司法解释规定,“代位权诉讼”应由被告住所地的法院管辖[16],且该等规定效力高于当事人之间的管辖约定[17]。

[1] 参见九民纪要第91条:【增信文件的性质】信托合同之外的当事人提供第三方差额补足、代为履行到期回购义务、流动性支持等类似承诺文件作为增信措施,其内容符合法律关于保证的规定的,人民法院应当认定当事人之间成立保证合同关系。其内容不符合法律关于保证的规定的,依据承诺文件的具体内容确定相应的权利义务关系,并根据案件事实情况确定相应的民事责任。

[2] 英文名称为Equity Interest Purchase Undertaking(EIPU),具体内容通常为:承诺在发行人和担保人到期难以偿付债券时,购买发行人或担保人持有的子公司的股权以向发行人或担保人提供充足的资金用以偿付债券。

[3] 具体内容通常为:承诺在发行人和担保人到期难以偿付债券时,向发行人或担保人提供贷款等支持用以偿付债券。

[4] 《国家发展改革委关于境内非金融机构赴香港特别行政区发行人民币债券有关事项的通知》(发改外资[2012]1162号)第二条、《国务院办公厅转发国家计委、人民银行关于进一步加强对外发债管理意见的通知》(国办发[2000]23号)第二条第(二)款。

[5] 国家外汇管理局《跨境担保外汇管理规定》(汇发[2014]29号)第十一条。

[6] 参见国家外汇管理局《跨境担保外汇管理操作指引》(汇发[2014]29号)第四部分第五条。

[7] 以美元债CEFCIG 5.950% 25Nov2018为例,其募集说明书对维好协议的描述包括:“The Keepwell Deed is not, and nothing therein contained and nothing done pursuant thereto by the Company shall be deemed to constitute, a guarantee by the Company of the payment of any obligation, responsibilities, indebtedness or liability, of any kind or character whatsoever, of the Issuer or the Guarantor under the laws of any jurisdiction.”

[8] 链接:https://www.bondsupermart.com/main/file-depository/download-file?paramCategory=bondDocument¶mDocumentNo=3572.

[9] 例如:GRNCH 5.650% 13Jul2025 (链接:https://www.bondsupermart.com/main/file-depository/download-file?paramCategory=bondDocument¶mDocumentNo=4996); CCBL 1.990% 21Jul2025 (链接:https://www.bondsupermart.com/main/file-depository/download-file?paramCategory=bondDocument¶mDocumentNo=4970); GUAMET 1.507% 17Sep2025 (链接:https://www.bondsupermart.com/main/file-depository/download-file?paramCategory=bondDocument¶mDocumentNo=5174).

[10] 例如在美元债CHMINV 3.800% 02Aug2021的募集说明书中:“Noteholders (as defined below) and the holders of the related interest coupons, if any, (the “Couponholders” and the “Coupons”, respectively) are bound by, and are deemed to have notice of, all the provisions of the Trust Deed, the relevant Deed(s) of Guarantee, the Keepwell and Liquidity Support Deed, the Deed of Equity Interest Purchase Undertaking and the Agency Agreement applicable to them.”(链接:https://www.bondsupermart.com/main/file-depository/download-file?paramCategory=bondDocument¶mDocumentNo=1649)。

[11] 参见:(2014)闽民终字第266号;(2014)民申字第1589号。

[12] 《合同法》第七十三条:“因债务人怠于行使其到期债权,对债权人造成损害的,债权人可以向人民法院请求以自己的名义代位行使债务人的债权,但该债权专属于债务人自身的除外。代位权的行使范围以债权人的债权为限。债权人行使代位权的必要费用,由债务人负担。”

[13] 《最高人民法院关于适用<中华人民共和国合同法>若干问题的解释(一)》第十一条:“债权人依照合同法第七十三条的规定提起代位权诉讼,应当符合下列条件:(一)债权人对债务人的债权合法;(二)债务人怠于行使其到期债权,对债权人造成损害;(三)债务人的债权已到期;(四)债务人的债权不是专属于债务人自身的债权。”

[14] 《最高人民法院关于适用<中华人民共和国合同法>若干问题的解释(一)》第十三条:“合同法第七十三条规定的‘债务人怠于行使其到期债权,对债权人造成损害的’,是指债务人不履行其对债权人的到期债务,又不以诉讼方式或者仲裁方式向其债务人主张其享有的具有金钱给付内容的到期债权,致使债权人的到期债权未能实现。次债务人(即债务人的债务人)不认为债务人有怠于行使其到期债权情况的,应当承担举证责任。”

[15] 《破产法》第二十一条:“人民法院受理破产申请后,有关债务人的民事诉讼,只能向受理破产申请的人民法院提起。”最高院于2008年1月21日发布的《全国法院涉港澳商事审判工作座谈会纪要》第五条进一步明确:“人民法院受理破产申请后,即使该人民法院不享有涉外民商事案件管辖权,但根据《中华人民共和国企业破产法》第二十一条的规定,有关债务人的涉港澳商事诉讼仍应由该人民法院管辖。”采纳这一观点的司法案例可参见:(2020)冀民终659号。

[16] 《最高人民法院关于适用<中华人民共和国合同法>若干问题的解释(一)》第十四条:“债权人依照合同法第七十三条的规定提起代位权诉讼的,由被告住所地人民法院管辖。”

[17] 参见:(2018)最高法民辖终107号,最高院认为,关于债权人代位权之诉的法院管辖是由司法解释规定的一种特殊地域管辖,其效力高于当事人间的约定。

近日,上海金融法院裁定认可一份香港法院的判决引发业界关注。该判决缘自某香港投资基金针对一家上海企业的诉讼,起因是该上海企业为其境外关联方境外发行债券出具的一份维好协议(Keepwell Deed)。此前也有媒体报道,在某境内知名企业的破产重整程序中,基于该知名企业为其境外关联方境外发行债券出具的维好协议,债券持有人向该知名企业破产管理人申报破产债权却被拒绝确认。上海金融法院裁定的案件细节虽尚未公之于众,但其认可基于维好协议作出的境外法院判决的态度在一定程度上可能缓解金融行业对于维好协议效力的焦虑。当然,由于国内法院尚未有公开判决对这个问题进行正面阐述,对维好协议的性质和效力,以及境外债券投资人基于维好协议在中国法下的救济途径等问题,仍有待探讨和检验。

关于维好协议的法律探讨大多集中在维好协议与保证的关系上,且得出的结论具有高度一致性,即维好协议并不构成保证担保。事实上,在最近几年资管产品频频“爆雷”的背景下,因第三方为资管产品提供差额补足等增信承诺产生的纠纷层出不穷。基于资管产品本身法律结构的特殊性,以及出于避免被监管认定为资管产品存在“保本保收益”等考虑,第三方增信措施通常并不符合保证的法定结构,因此,国内法院无法从保证担保的视角进行裁判,经常从独立合同的角度进行审视。有关独立合同的裁判规则也已经被《全国法院民商事审判工作会议纪要》(“九民纪要”)所吸收[1]。因此,有必要从独立合同的视角重新审视维好协议的性质、效力及境外债券持有人在中国境内的司法救济途径等相关法律问题。

在展开讨论之前,我们先对本文的核心观点作一概括:作为一项第三方增信措施,维好协议在中国法下有可能被认定为一项独立合同。在债券到期或被宣布提前到期时,债券持有人没有得到足额偿付,而维好协议出具方(“维好方”)又未能履行“维好”承诺时,投资人可以直接要求维好方赔偿违约损失(表现为补足差额);或对维好方提起“代位权诉讼”,要求维好方向持有人履行因违反维好协议而应当向发行人/担保人承担的金钱给付义务。

一、维好协议的含义及产生背景

维好协议一般是指境外债券发行中由境内企业提供的一类增信文件,一般由境内公司、债券发行人、担保人、受托人共同签署(具体架构参见如下图1)。其典型内容包括:境内公司承诺促使发行人和担保人有充足的流动性偿付到期债券;促使发行人和担保人有一定的净资产等等。不少维好协议会同时配有股权回购承诺[2]或流动性支持承诺[3]。维好协议一般会载明其“不应被视为一项保证”。

图1:典型维好协议债券发行结构图

通常认为维好协议结构的使用始于2012年,是为了规避境内企业对外直接发债或对外提供担保时面临的审批困难和资金回流限制。早前,境内企业在境外直接发行债券需要经过国家发改委乃至国务院的事前审批[4],发行门槛较高。如采用“内保外贷”模式间接发行,也需要履行国家外汇管理局登记手续并满足相应监管要求,且通过“内保外贷”模式融到的资金未经批准不得调回境内使用,只能用于与境内企业存在股权关联的境外投资项目[5]。而境内企业对外出具维好协议则不在国家发改委和国家外汇管理局的监管范围之内[6]。因此,维好协议为境内企业在境外融资打开了一道方便之门,一度成为中资企业境外发债中广泛采用的结构。

二、从保证担保的视角看维好协议

目前,我们尚未从公开渠道检索到中国内地法院对维好协议的性质及其效力做出认定的裁判文书。但维好协议作为第三方出具的一份增信承诺,与此类似的增信措施引发的纠纷却并不少见,从法院在此类案件中的裁判观点,或许可以管窥当前司法实践中对维好协议是否构成保证担保的潜在态度。

从法律规定上看,保证是指保证人和债权人约定,当债务人不履行债务时,保证人按照约定履行债务或者承担责任的行为。基于此,保证具有从属性,必须“依附于”某项主债务而存在,承诺的内容最终表现为承担或代为履行主债务,不符合这一法律结构的承诺则不适用保证的法律规定。因此,法院通常会通过承诺内容判断承诺方是否具有在债务人不履行债务时承担或代为清偿债务的意思表示,而只有该等意思表示足够明确时,该承诺才构成一项保证。

在(2004)民四终字第5号最高院公报案例中,裁判要旨表明:与借贷合同无关的第三人向合同债权人出具承诺函,但未明确表示承担保证责任或代为还款的,不能推定其出具承诺函的行为构成担保法意义上的保证。在 (2014)民四终字第37号保证合同纠纷案中,最高院认为,辽宁省政府对债权人出具的《承诺函》仅仅写明“协助解决”,没有对债务人的债务作出代为清偿的意思表示,《承诺函》不符合《中华人民共和国担保法》第六条有关“保证”的规定,不能构成法律意义上的保证。在(2011)民申字第1412号保证合同纠纷案中,最高院认为:从广州市对外贸易经济合作局向境外贷款人出具承诺函的内容看,外经局只是承诺督促借款人切实履行还款责任,按时归还贷款本息。如借款人出现逾期或拖欠贷款本息的情况,外经局将负责解决,不让贷款人在经济上蒙受损失。其中并未明确表示当债务人不履行债务时由承诺人(外经局)履行债务或承担责任的担保意愿。因此,该承诺函不构成保证担保。

从前述法律规定和案例可见,维好方在协议项下是否负有保证义务,最终取决于其是否在协议下有提供保证或代为清偿债务的明确意思表示。考虑到维好协议中常见的“不应被视为一项保证[7]”的表述,以及承诺的内容并非代为清偿担保人或发行人在债券项下的债务,而是维持担保人和发行人偿付该等债务的能力,中国境内法院通常应该不会将维好协议认定为担保法下的保证担保。

三、从独立合同视角看维好协议

如前述分析,中国境内法院将维好协议认定为保证的可能性较低。但即便维好协议不构成保证,也不宜认定其仅具有普通安慰函的性质,或者说仅为维好方施加了一种不具有法律约束力的道德义务。

维好协议尽管通常带有“不应被视作一项保证”的表述,但往往也包含了维好方的具体承诺,这些承诺应具有法律约束力。以某中资美元债募集说明书中的维好协议为例,维好方承诺实施包括但不限于持有担保人和发行人特定比例的股权、维持担保人和发行人净值、维持担保人和发行人流动性和偿债能力等行为[8]。其它中资美元债维好协议的内容和表述也大体类似[9]。可见,认为维好协议仅为出具人施加了没有法律约束力的道德义务,显然不符合合同首先应依据文义进行解释的原则。

九民纪要第91条也进一步表明:一项增信措施“不符合法律关于保证的规定”不当然地使其不具有法律约束力,法院依然需要根据相关承诺文件的具体内容认定有关主体间的权利义务关系。对于维好协议而言,如何从其具体内容认定维好方与相对方的权利和义务关系则是国内法院在审理此类纠纷时应当考虑的问题,而国内资管纠纷司法裁判中经常出现的“差额补足承诺构成独立合同”的认定可能成为最接近的参考对象。

国内的融资实务中,“差额补足承诺”的常见形式是融资方之外的第三人向投资人承诺:当投资人无法全额收回投资本金及预期收益时,由承诺方向投资人支付投资人实际得到偿付的款项与合同约定的投资本金及预期收益总和之间的差额。

过往司法案例显示,在债务到期或被宣布到期时,如果债券持有人没有得到足额偿付,债券持有人有权要求差额补足承诺人补足差额。根据案件中具体的“差额补足承诺”内容不同,法院可能会认定其构成保证、债务加入(并存的债务承担)或一项独立合同。概括而言,在“差额补足承诺”内容与债务人合同义务内容具有同一性的情况下,如果承诺方有明确的提供保证的意思表示、符合保证担保的要件,则该承诺可能构成保证。如果承诺方意思表示不明确,当承诺方主要为原债务人的利益而承诺时,法院可能倾向于认定该承诺构成保证;否则,法院可能倾向于认定其在差额范围内构成债务加入。在“差额补足承诺”内容与债务人合同义务并不相同,而是并列关系的情况下,该等承诺更有可能被认定为一项独立合同。

例如:在(2018)最高法民终127号合同纠纷案中,原告一方与股权收购方签订《购买资产协议书》,将持有的目标公司股权转让给股权收购方,其中约定了目标公司达到承诺业绩时股权收购方对原告一方的奖励条款。被告同时向原告出具《承诺函》:如目标公司未能达到承诺业绩导致原告一方未获得奖励,被告承诺将差额补足并支付给原告一方。最高院认为:《承诺函》本身是独立的单方意思表示,其与《购买资产协议书》项下股权收购方对原告一方负有的义务属于并列的、选择行使的关系,而非主合同与担保合同的关系。故法院认为《承诺函》约定的被告履行差额补足义务的条件已经成就,被告依约负有向原告一方支付4亿元款项的义务。

又如:在(2019)最高法民终1524号营业信托纠纷案中,自然人A以某信托的名义向其指定的B公司发放信托贷款,A与B公司实际控制人签订《差补和受让协议》,实际控制人承担对A信托本金及年化13%收益之差额补足义务和远期受让信托权益的义务。最高院认为:该协议约定的是实际控制人补足A年化13%的信托收益、支付信托贷款本金和受让A的信托受益权,而非为B公司在案涉合同项下所负债务承担担保责任。《差补和受让协议》是双方当事人的真实意思表示,不违反法律、行政法规的强制性规定,合法有效。因此法院支持A要求实际控制人承担差额补足及信托受益权远期受让义务的请求。

考虑到维好协议架构的实质是境内主体为规避有关监管规定,以其境外的“化身”对外融资,且维好协议的实际效果是在债券发行人/担保人未能足额清偿债务时,维好方有义务维持发行人/担保人的良好流动性或偿债能力,从而使得债券持有人可以获得不足部分的清偿,那么维好协议下的相关承诺可以视为是对债券持有人或发行人/担保人的“差额补足承诺”。这种“差额补足承诺”并非直接表现为金钱支付义务,也不具有代为清偿发行人/担保人对债券持有人的债务的意思,参考上述司法实践观点,这很可能被认定为一项独立合同。

四、债券持有人在中国法院的救济途径

在维好协议可以被认定为独立合同的情况下,发行人违约且维好方未履行“维好”义务时,债券持有人视情况可以选择如下路径向中国境内法院寻求司法救济:一是向法院请求解除债券认购/发行协议以及维好协议,同时向发行人、担保人和维好方连带地主张违约损害赔偿;二是向维好方提起代位权诉讼,请求其向债券持有人支付其依据维好协议本应向发行人/担保人承担的违约赔偿金额。

(一)诉请维好方与发行人/担保人连带承担违约损害赔偿

这一路径的基础是维好方对债券持有人负有的义务。维好协议通常由债券受托管理人代表持有人与维好方及担保人和发行人签署,或募集说明书本身载明债券持有人受到包括信托协议(Trust Deed)、维好协议等债券发行文件的约束[10]。此时,债券持有人即为维好协议的当事人。尽管,“维好”义务的内容通常直接指向担保人和发行人(例如为其提供流动性支持),但该等承诺实质上系为债券持有人利益作出,故承诺的相对人应包含债券持有人。在发行人/担保人违约,且维好方拒绝履行“维好”义务的情形下,债券持有人或可直接请求发行人、担保人和维好方连带地对其承担违约损害赔偿责任,相应的损失为持有人未能足额获得的本息。

需要说明的是,维好方与发行人/担保人承担连带责任的基础并非连带保证责任(如前所述,维好义务一般不被认为是保证)。这种承担连带责任的方式在实务中通常被称为“不真正连带责任”。参考最高院在相关案例中的观点,其指多个债务人就基于不同发生原因而偶然产生的同一内容的给付,各自承担全部履行的义务,而债务人之一的履行会使全体债务均归于消灭[11]。在不真正连带责任对应的多个债务中,债权人对每一债务均享有分别独立的请求权。在维好方违反对债券持有人的承诺的情况下,债券持有人本身就对其享有独立的损害赔偿请求权,而相应的损失应包括持有人未能足额获得的本息,因此也使得维好方在责任承担上带有了与发行人/担保人就同一内容给付承担连带责任的表象。

(二)对维好方提起“代位权诉讼”

这一路径的基础是维好方对发行人/担保人负有的“维好”义务。在维好协议架构下,债券持有人对发行人/担保人拥有一项债权,即请求后者依约还本付息;发行人/担保人对维好方亦拥有债权,通常为请求维好方对其提供流动性支持、通过认购股权为其增加资本金等。

根据《合同法》[12]及其司法解释[13],在发行人/担保人违约,且怠于向维好方主张债权的情况下,债券持有人在理论上有权以自己名义代发行人/担保人向维好方通过诉讼主张债权,即要求维好方将其违反“维好义务”而应向发行人承担的金钱给付义务向持有人进行支付。需强调,就“行使到期债权”的认定而言,发行人/担保人仅仅通知维好方履行义务并不足够,而需要以诉讼或仲裁方式向其主张其到期债权。同时,在代位权诉讼中,如果次债务人(即维好方)不认为债务人(即发行人/担保人)有怠于行使其到期债权的情况的,应当对此承担举证责任[14]。如果维好方自身进入破产程序,持有人也有机会请求破产管理人将持有人的代位权诉讼下的请求权确认为一项对维好方的破产债权(取决于胜诉的可能性)。

五、债券持有人的管辖困境及克服

实务中,维好协议通常约定相关争议由境外法院(如香港或英国法院)法院排他地管辖。在此情况下,当债券持有人直接请求维好方承担违约损害赔偿责任时,须先到香港或英国法院取得一项针对维好方的胜诉判决,再到境内法院申请对维好方执行判决;如果约定了英国法院管辖,即便取得了胜诉判决,鉴于目前中英两国尚无互相承认判决的相关协议,而且我们也未了解到一方承认另一方法院判决的先例,债券持有人取得的胜诉判决或许难以在中国境内执行。

倘若维好方已进入破产程序,无论债券持有人直接基于维好协议请求维好方承担违约责任还是对维好方提起“代位权诉讼”,根据破产法和相关司法解释[15],有关诉讼都应当向受理破产申请的法院提起,即便维好协议或维好方与发行人/担保人的协议约定相关争议由境外法院管辖。因此,即便有关协议约定争议由某境外法院管辖,而法院所在的国家(如英国)尚未与中国签署互相认可执行民事判决的协议,债券持有人也有机会通过向受理破产的法院提起诉讼寻求可执行的救济。

在维好方未进入破产程序的情况下,如果维好协议约定相关争议由前述境外法院管辖,为获得可执行的救济,债券持有人可以优先考虑对维好方提起“代位权诉讼”的救济路径,因为有关司法解释规定,“代位权诉讼”应由被告住所地的法院管辖[16],且该等规定效力高于当事人之间的管辖约定[17]。

[1] 参见九民纪要第91条:【增信文件的性质】信托合同之外的当事人提供第三方差额补足、代为履行到期回购义务、流动性支持等类似承诺文件作为增信措施,其内容符合法律关于保证的规定的,人民法院应当认定当事人之间成立保证合同关系。其内容不符合法律关于保证的规定的,依据承诺文件的具体内容确定相应的权利义务关系,并根据案件事实情况确定相应的民事责任。

[2] 英文名称为Equity Interest Purchase Undertaking(EIPU),具体内容通常为:承诺在发行人和担保人到期难以偿付债券时,购买发行人或担保人持有的子公司的股权以向发行人或担保人提供充足的资金用以偿付债券。

[3] 具体内容通常为:承诺在发行人和担保人到期难以偿付债券时,向发行人或担保人提供贷款等支持用以偿付债券。

[4] 《国家发展改革委关于境内非金融机构赴香港特别行政区发行人民币债券有关事项的通知》(发改外资[2012]1162号)第二条、《国务院办公厅转发国家计委、人民银行关于进一步加强对外发债管理意见的通知》(国办发[2000]23号)第二条第(二)款。

[5] 国家外汇管理局《跨境担保外汇管理规定》(汇发[2014]29号)第十一条。

[6] 参见国家外汇管理局《跨境担保外汇管理操作指引》(汇发[2014]29号)第四部分第五条。

[7] 以美元债CEFCIG 5.950% 25Nov2018为例,其募集说明书对维好协议的描述包括:“The Keepwell Deed is not, and nothing therein contained and nothing done pursuant thereto by the Company shall be deemed to constitute, a guarantee by the Company of the payment of any obligation, responsibilities, indebtedness or liability, of any kind or character whatsoever, of the Issuer or the Guarantor under the laws of any jurisdiction.”

[8] 链接:https://www.bondsupermart.com/main/file-depository/download-file?paramCategory=bondDocument¶mDocumentNo=3572.

[9] 例如:GRNCH 5.650% 13Jul2025 (链接:https://www.bondsupermart.com/main/file-depository/download-file?paramCategory=bondDocument¶mDocumentNo=4996); CCBL 1.990% 21Jul2025 (链接:https://www.bondsupermart.com/main/file-depository/download-file?paramCategory=bondDocument¶mDocumentNo=4970); GUAMET 1.507% 17Sep2025 (链接:https://www.bondsupermart.com/main/file-depository/download-file?paramCategory=bondDocument¶mDocumentNo=5174).

[10] 例如在美元债CHMINV 3.800% 02Aug2021的募集说明书中:“Noteholders (as defined below) and the holders of the related interest coupons, if any, (the “Couponholders” and the “Coupons”, respectively) are bound by, and are deemed to have notice of, all the provisions of the Trust Deed, the relevant Deed(s) of Guarantee, the Keepwell and Liquidity Support Deed, the Deed of Equity Interest Purchase Undertaking and the Agency Agreement applicable to them.”(链接:https://www.bondsupermart.com/main/file-depository/download-file?paramCategory=bondDocument¶mDocumentNo=1649)。

[11] 参见:(2014)闽民终字第266号;(2014)民申字第1589号。

[12] 《合同法》第七十三条:“因债务人怠于行使其到期债权,对债权人造成损害的,债权人可以向人民法院请求以自己的名义代位行使债务人的债权,但该债权专属于债务人自身的除外。代位权的行使范围以债权人的债权为限。债权人行使代位权的必要费用,由债务人负担。”

[13] 《最高人民法院关于适用<中华人民共和国合同法>若干问题的解释(一)》第十一条:“债权人依照合同法第七十三条的规定提起代位权诉讼,应当符合下列条件:(一)债权人对债务人的债权合法;(二)债务人怠于行使其到期债权,对债权人造成损害;(三)债务人的债权已到期;(四)债务人的债权不是专属于债务人自身的债权。”

[14] 《最高人民法院关于适用<中华人民共和国合同法>若干问题的解释(一)》第十三条:“合同法第七十三条规定的‘债务人怠于行使其到期债权,对债权人造成损害的’,是指债务人不履行其对债权人的到期债务,又不以诉讼方式或者仲裁方式向其债务人主张其享有的具有金钱给付内容的到期债权,致使债权人的到期债权未能实现。次债务人(即债务人的债务人)不认为债务人有怠于行使其到期债权情况的,应当承担举证责任。”

[15] 《破产法》第二十一条:“人民法院受理破产申请后,有关债务人的民事诉讼,只能向受理破产申请的人民法院提起。”最高院于2008年1月21日发布的《全国法院涉港澳商事审判工作座谈会纪要》第五条进一步明确:“人民法院受理破产申请后,即使该人民法院不享有涉外民商事案件管辖权,但根据《中华人民共和国企业破产法》第二十一条的规定,有关债务人的涉港澳商事诉讼仍应由该人民法院管辖。”采纳这一观点的司法案例可参见:(2020)冀民终659号。

[16] 《最高人民法院关于适用<中华人民共和国合同法>若干问题的解释(一)》第十四条:“债权人依照合同法第七十三条的规定提起代位权诉讼的,由被告住所地人民法院管辖。”

[17] 参见:(2018)最高法民辖终107号,最高院认为,关于债权人代位权之诉的法院管辖是由司法解释规定的一种特殊地域管辖,其效力高于当事人间的约定。