在国际私募股权基金领域,有限合伙是占据绝对主导地位的法律形式。国际私募股权基金最主流的三大设立地 - 美国特拉华州、开曼群岛和英国英格兰 - 虽然拥有共同的普通法起源,但同时因其本国/地区基金行业的不同发展状况和特点,其合伙企业法和基金架构亦呈现出一些颇有意思的区别。中国虽然早在2006年即通过对《合伙企业法》的修订引进了有限合伙的法律形式,但对于欧美有限合伙企业法极少有深入了解。随着中国资本走出国门,在全球范围内进行能源/地产投资、参与国际并购或作为有限合伙人投资国际私募基金,在近年来业已成为一个不可逆转的时代趋势,对国际主流设立地有限合伙法律与实务的深入理解,对于国际基金游戏规则、运作惯例的掌握,已成为为中国投资人海外投资保驾护航的重要工具。

在本文中,我们将先对欧美的两大基金设立地 - 美国特拉华州和英国英格兰 - 有限合伙企业的一些区别进行分析与介绍,以期对业内人士有所助益。

一、特拉华和英格兰有限合伙

特拉华州有限合伙是绝大多数美国私募基金发起人首选的基金设立地。有统计表明,在美国基金管理人在全球范围设立的私募基金中,远超半数的基金都在美国特拉华州设立。而在欧洲,英格兰有限合伙则不仅是英国私募基金的主要载体,从某种程度上说甚至也成为了欧洲私募产业的首选注册地,或可称之为欧洲的“特拉华”。有统计显示,在专注于欧洲投资的私募基金中,接近一半是以英格兰有限合伙的形式设立和运作。其它较受欢迎的欧洲基金设立地包括海峡群岛(Channel Islands)中的泽西岛(Jersey)和格恩西岛(Guernsey)。

整体而言,特拉华有限合伙形式的美国私募基金和英格兰有限合伙形式的英国私募基金比较相近,但它们之间其实有着一些值得注意和了解的区别,其中包括:(1) 英格兰有限合伙使用的是贷款性认缴(loan commitment)而非仅为权益性认缴(capital commitment),(2) 与美国私募基金相比,英国发起人收取绩效收益分配的时点较晚,以及 (3) 税务驱动的英格兰有限合伙特殊的管理费架构。

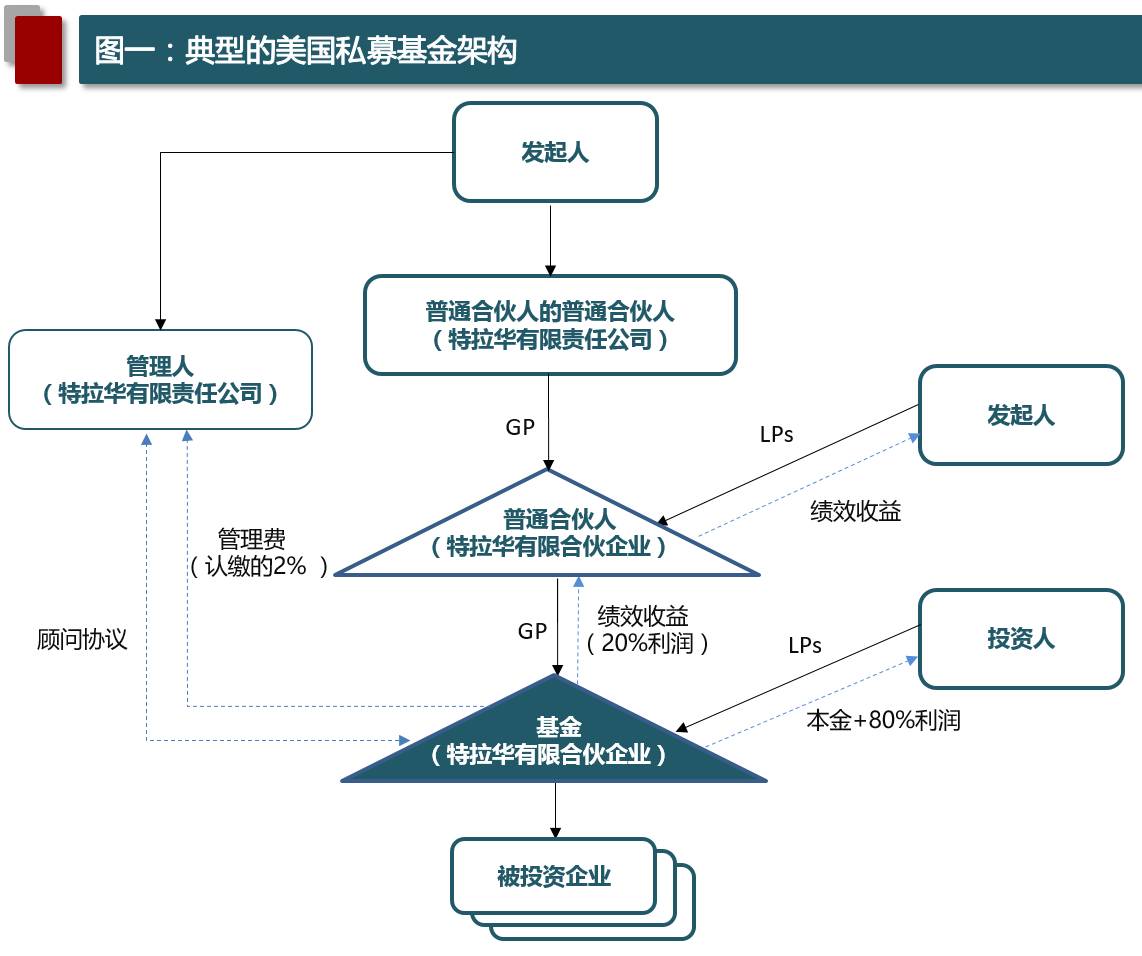

二、典型的美国有限合伙基金架构

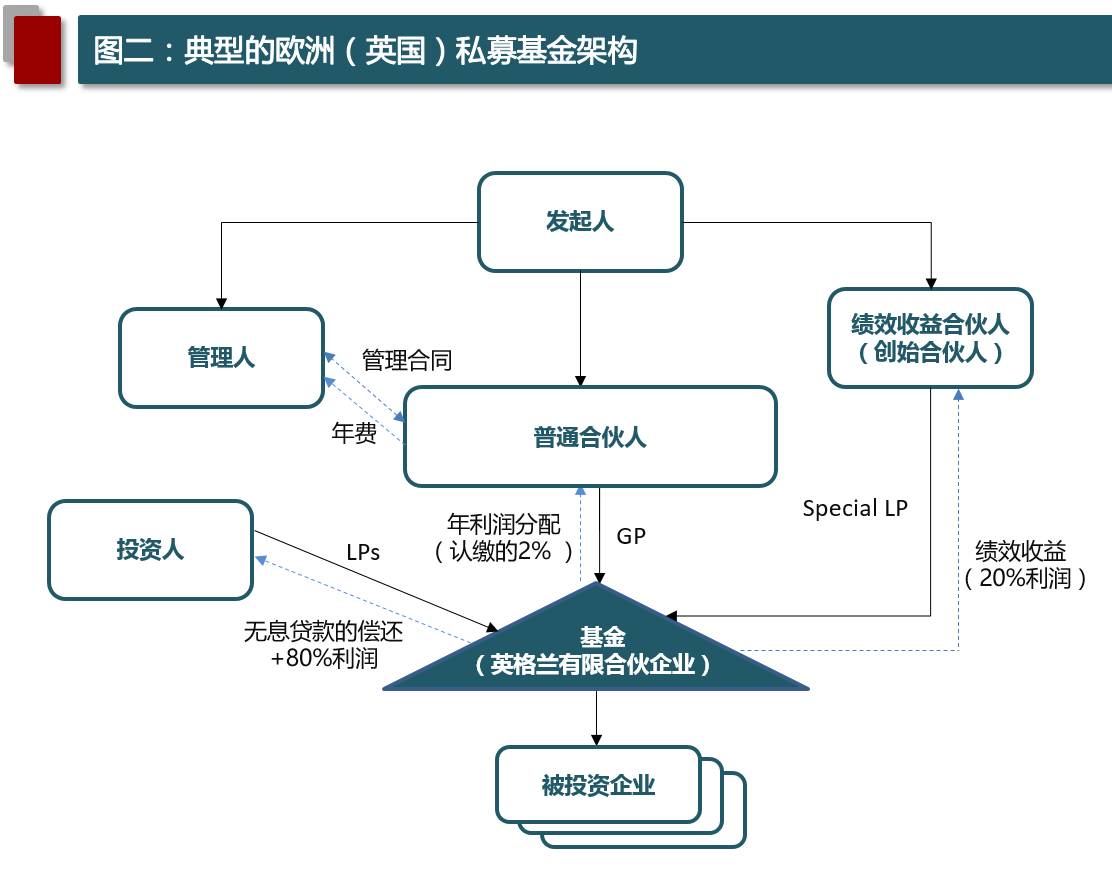

下图一是一个典型的美国特拉华州有限合伙形式的美国私募基金架构,图二则是一个典型的英格兰有限合伙形式的欧洲私募基金架构。

三、典型的英国有限合伙基金架构

图二是一个典型的英格兰有限合伙形式的私募基金。它的架构基本上与图一中的美国基金类似:(1) 投资人担任基金的有限合伙人,获得基金整体净收益的80%(暂不考虑普通合伙人的出资及回报); (2) 基金将其净利润的20%经过发起人控制的一个特殊目的载体,最终被分配给发起人的团队人员; (3) 基金每年支出一个固定金额,用以支付人员薪资、房租、办公费用等投资管理服务的费用开支。但在认缴出资、绩效收益分配、管理费的形式和架构方面,英格兰有限合伙与特拉华有限合伙有着不小的差异。

1.英格兰特色的有限合伙人贷款性出资

特拉华有限合伙中,投资人仅被要求向基金以权益的形式作资本认缴,而在一个英格兰有限合伙中,投资人会被要求同时向基金进行权益资本认缴和贷款资本认缴。这一区别的答案在于1907年《英格兰有限合伙法案》第4部分,该法第4(2)条规定,“有限合伙的有限合伙人在加入有限合伙时一次或分期向有限合伙缴付出资或确定价值的财产,且其应承担的债务和责任不应当超过其缴付至有限合伙的出资额”;第4(3)条规定,“有限合伙人不得在有限合伙企业存续期间以直接或间接的方式提取或收回实缴资本;如果其提取或收回了部分或全部实缴资本,则其应当就该等金额对有限合伙的债务和责任承担责任”。

美国的私募并购基金合伙协议往往规定,即在基金出现资不抵债的情况下,在普通合伙人履行其无限责任之前,投资人此前获得的分配金额有可能会被要求返还,先用以清偿基金债务。这类有限合伙人回补义务往往会有一定的时间和/或金额的限制。相较而言,英国的私募基金和美国的创投基金的合伙协议中包含这类条款的比例相对较低。如果投资人向对特拉华有限合伙一样,以股权资本的形式认缴英国有限合伙的份额,则英国有限合伙企业法所要求的返还义务将与普通合伙人/有限合伙人双方达成的商业安排(即,除非专门约定,有限合伙人获得的分配不需返还;而在合伙协议有专门约定相关限定的情况下,有限合伙人仅需在限定的时间和金额范围内履行回补义务)。

英格兰有限合伙形式的欧洲私募基金通过把投资人的认缴出资一分为二来解决上述问题:绝大部分(如99.999%)的认缴出资以贷款性认缴形式进行,而剩下的极小部分(如十万分之一)则以权益认缴的形式在募资封闭日或稍后缴纳。合伙协议会约定,这种名义性的权益出资直到基金最终清算分配和解散时才会返还给有限合伙人。在英国有限合伙的合伙协议下,基金以与美国基金向有限合伙人提款(capital call)同样的方式向有限合伙人提取贷款性出资。这些贷款性认缴出资以无息贷款的形式进行实缴,所有的投资分配额都被视作贷款本金的返还或从退出被投资企业所获得的利润分配。如果英格兰有限有限合伙的投资人是美国纳税居民,其以贷款性认缴形式的出资在美国法下通常会被认定为权益性出资,英国私募基金的发起人通常也会要求该有限合伙人在合伙协议中承诺在美国税务申报中将贷款作为权益性投资处理。尽管形式上是贷款,但投资人在英国法下实质性并不是基金的债权人,在合伙清算之时,投资人“贷款性出资”的受偿顺序排在债权人之后,基金的合伙协议通常也会非常约定普通合伙人无义务向有限合伙人返还其缴纳的“贷款性出资”,以此明确有限合伙人不具有基金的债权人地位。

值得提及的是,英国政府从去年开始正在进行一项立法改革,相关的改革动议框架已于今年3月份公布,以期议会能在一年内通过并实施该项立法改革,其中对《英格兰有限合伙法案》的修改有可能使得有限合伙人以贷款形式向基金出资这一英格兰特色做法不再有必要。

2.绩效收益分配

英国和美国基金另一个重要不同是绩效收益如何进行分配。在美国有限合伙中,标准的做法是由普通合伙人收取绩效收益(见图一),而在英格兰有限合伙的架构中,绩效收益的载体是基金的一个特殊有限合伙人,通常被称为“发起人合伙人”(见图二)。英格兰有限合伙初始设立以及每次的募集交割时,发起人合伙人向该其合伙企业缴纳20%的权益性认缴资金额(即十万分之一权益性认缴出资的20%)。作为对价,发起人合伙人获得20%的绩效收益。

英国和美国的基金的绩效收益分配时点有很大差别。欧洲基金普遍采用所谓的“欧洲分配瀑布”模式(European distribution waterfall),即私募基金需要先向有限合伙人返还所有实缴出资(加上门槛收益/优先回报)后,才能开始向发起人分配绩效收益。而美国并购基金更多的则是适用所谓的“美国分配瀑布”模式(American distribution waterfall),即私募基金在向有限合伙人返还了所有已退出项目的成本(加上门槛收益/优先回报,如适用)后,即可开始向发起人分配绩效收益。

3.管理费结构

英美私募基金的管理费形式也有所不同。在美国的基金中,基金根据管理协议,定期(每年/每半年/每季度)向管理人支付管理费用,金额通常为基金认缴出资规模(或,在投资期后,现存项目投资成本)的2%。而英国的私募基金将相对应的管理年费设计为每年固定的获保证利润分配(“guaranteed profit share”,在绩效收益之外)。普通合伙人定期提取获保证利润分配。在基金的早期尚无任何利润的时候,普通合伙人也会提取获保证利润分配并以其作为基金未来利润的冲抵。这一特殊架构安排的原因在于英国的增值税制:将管理人设计为获保证利润分配能降低基金对其分配额所需缴纳的增值税。由于私募基金除投资外并不向任何人提供任何服务,因而服务抵扣其所需支付的增值税,因而,降低基金需要支付的增值税至关重要。普通合伙人收到的获保证利润分配将通过一个服务协议支付管理人,用以支付房租、人员薪金等管理费用,普通合伙人向管理人支付的费用通常不需要缴纳增值税,因为普通合伙人和管理人同属一个VAT组。美国不实行增值税制,因而美国私募基金不需要采用类似的管理费支付方式。

除三位作者外,徐佳宜女士对此文亦有贡献。

英美有限合伙基金架构之比较

作者:王勇 冉璐 钱锦来源:汉坤律师事务所

在国际私募股权基金领域,有限合伙是占据绝对主导地位的法律形式。