2022年是上市公司控制权争夺持续发酵的一年。截至2022年底,A股新增发生控制权争夺的上市公司有11家,另有18家分别发生在2017-2022年间,但控制权争夺事件仍在持续、尚未终结。我们对前述29家上市公司控制权争夺总体情况进行了研究和分析,形成本综述,以供有关人士参阅。

一、2022年控制权争夺概述

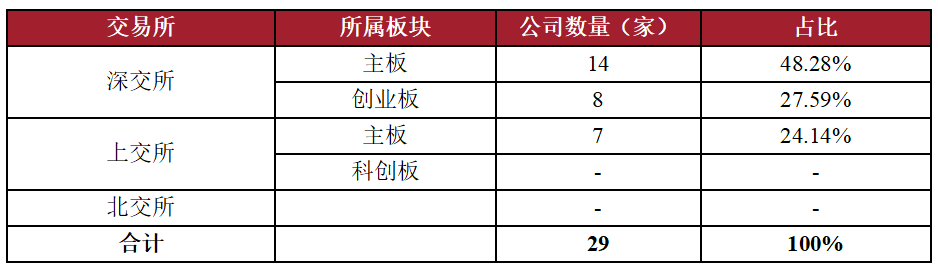

经查阅上市公司公告和新闻媒体报道,2022年存在控制权争夺情形的上市公司共有29家,其中22家为深交所上市公司,7家为上交所公司,具体分布情况如下表:

注:深交所主板和创业板上市公司中分别有2家和1家控制权争夺发生在其重要子公司。

过去一年存在控制权争夺的上市公司在上市时间、注册地、所属行业、所属板块及所在交易所、控制权争夺持续时间等情况如下:

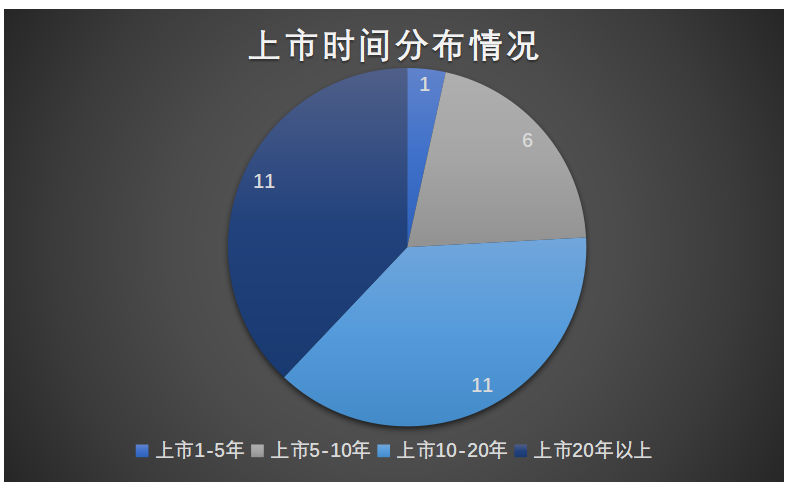

(一)上市时间

29家上市公司中,上市时间十年以上的公司达23家(占比79.31%),平均上市时间为16.28年,中位数为13年。其中,中国宝安于1991年6月上市,上市时间超过30年;上市时间最短的为创业板某从事新能源汽车领域的上市公司,上市仅4年,因控制权交易纠纷引发了控制权争夺。

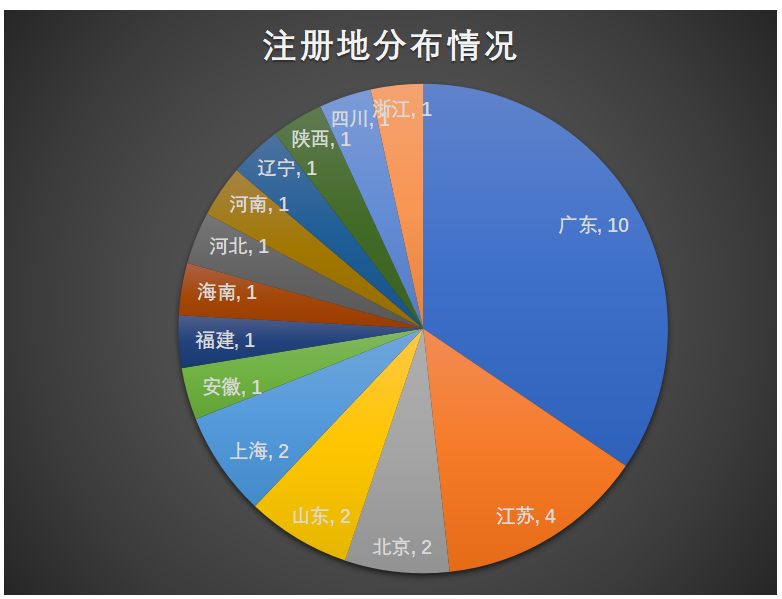

(二)注册地

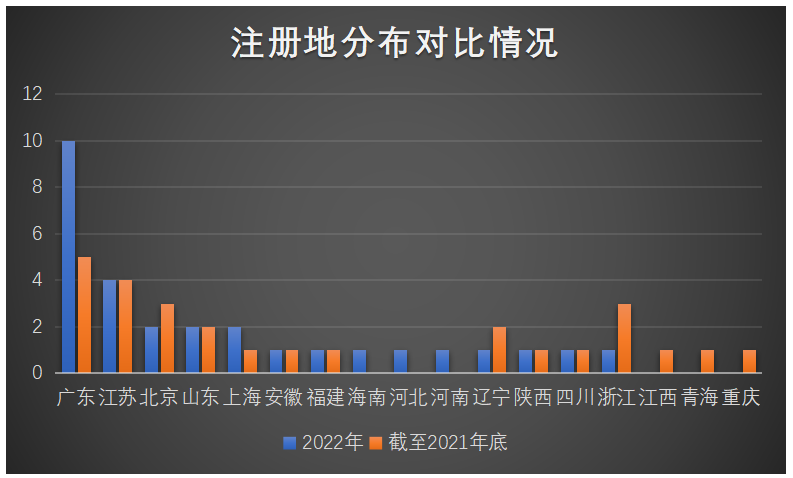

29家上市公司中注册地位于广东、江苏的上市公司分别有10家和4家,合计占比接近一半;位于山东、北京、上海的各2家,这五个省市合计占比超过2/3。具体注册地分布情况如下图:

(三)所属交易所及上市板块

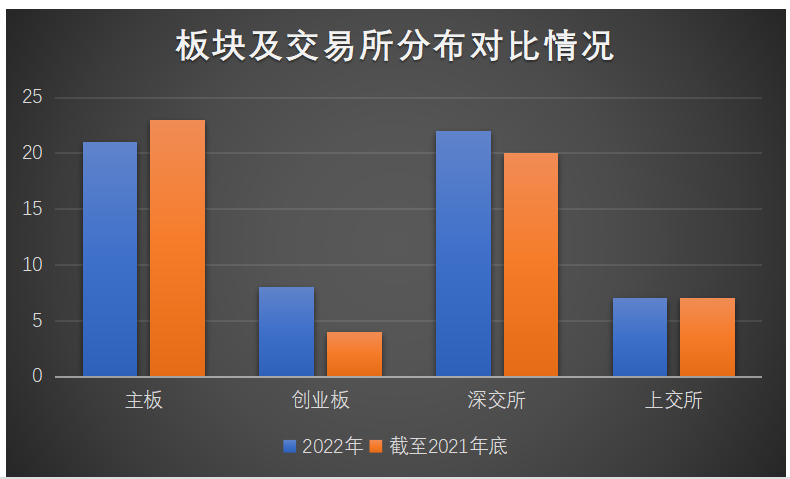

从所属板块上看,过去一年上市公司控制权争夺超过七成集中在上交所和深交所的主板上市公司中,创业板上市公司占比约三成,尚未见到科创板和北交所上市公司存在控制权争夺情况;从所属交易所上看,深交所有19家上市公司和3家上市公司的子公司存在控制权争夺,数量上远多于上交所,占比超过3/4。

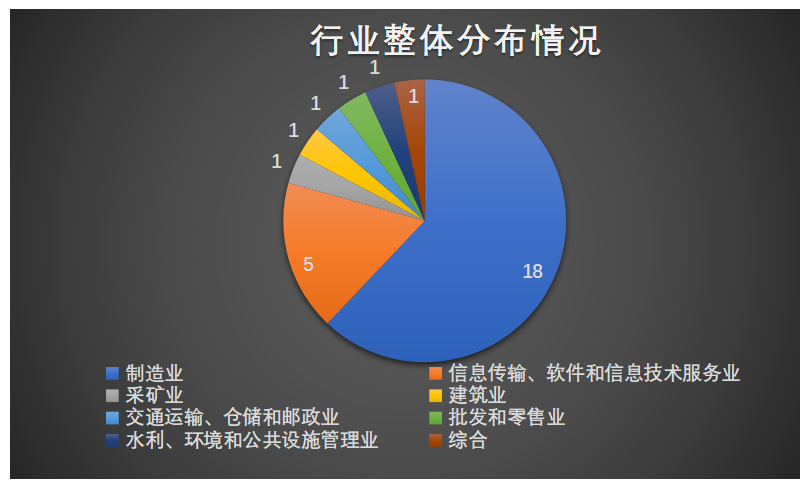

(四)所属行业

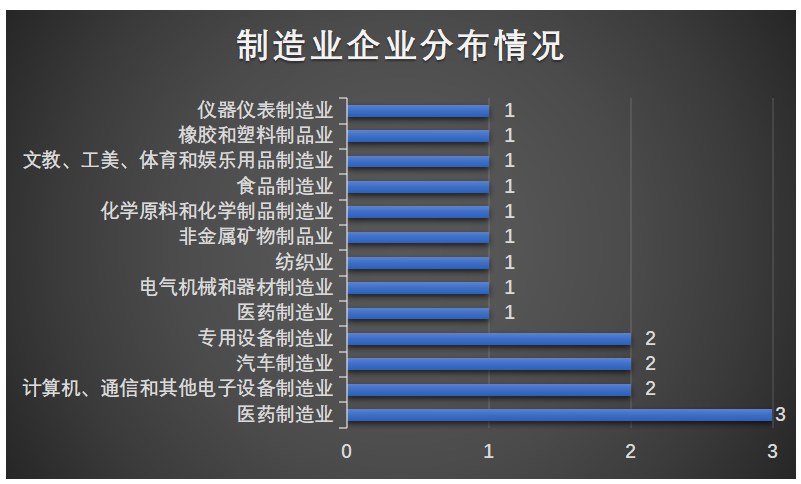

从所属行业上看,过去一年存在控制权争夺的上市公司分布在八类行业中,其中有18家为从事制造业的上市公司。具体行业分布情况如下图:

(五)争夺持续时间

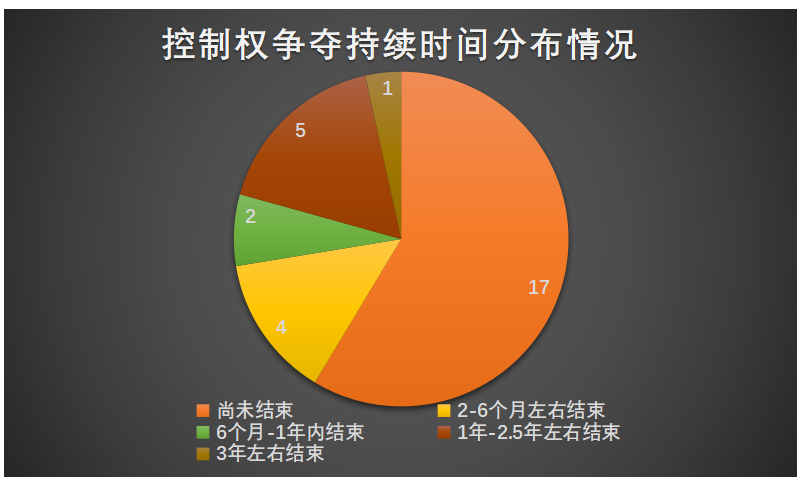

从争夺持续时间上看,过去一年存在控制权争夺的企业中尚未结束争夺的有17家,在2-6个月左右结束争夺的有4家,在0.5-1年内结束争夺的有2家,在1年-2.5年左右结束争夺的有5家,在3年左右结束争夺的有1家。

二、2022年控制权争夺的总体特征

通过对过去一年上市公司控制权争夺的案例分析,总体上呈现如下特点:

1. 上市时间较长。近八成控制权争夺的上市公司上市时间在十年以上、近四成上市时间在二十年以上。

2. 地域比较集中。上市公司注册地集中分布在经济发达、上市公司数量较多的广东、江苏、山东、北京、上海,前述地区的合计占比近七成。

3. 主板公司多发。上市公司的上市板块集中在深交所主板,深交所上市公司发生控制权争夺的远多于上交所;科创板及北交所上市公司尚无控制权争夺的情况。

4. 集中于制造业。制造业多发、占比超六成,其次为信息传输、软件和信息技术服务业,占比接近两成;制造业企业中从事医药制造的多发。

5. 持续时间有长有短。截至2022年底有过半数的控制权争夺事件因诉讼未决、股东大会决议尚未作出等原因争夺未终结,最长持续时间在三年左右、最短的在2个月左右结束。

三、过去几年控制权争夺情况比较

如果将过去一年与截至2021年底的上市公司控制权争夺情况进行对比,大体情形如下:

1. 从总体数量上看,2022年存在控制权争夺的上市公司有29家,截至2021年底存在控制权争夺的上市公司有27家,数量上略有增加。

2. 从上市时间上看,存在控制权争夺的公司大多数为上市多年的老牌上市公司,其中上市达十年以上的在2022年有23家、在2021年底有19家。

3. 从上市公司注册地分布上看,仍然集中于广东、江苏、北京、上海、山东、浙江这几个经济发达地区的省市。

4. 从板块及交易所分布上看,主板上市公司始终为控制权争夺的主要目标,深交所控制权争夺情况相比上交所更为多发;创业板存在控制权争夺公司的数量有所上升,而科创板及北交所因设立及成立时间较短尚没有控制权争夺的情况。

5. 从所属行业上看,从事制造业的上市公司在控制权争夺企业数量上(2022年有18家、截至2021年底有10家)始终领先于其他行业,且在数量占比上(2022年占比62.07%、截至2021年底占比37.04%)有大幅提升。

6. 从争夺持续时间上看,2022年存在控制权争夺的上市公司有过半数尚未结束争夺,截至2021年底存在控制权争夺的上市公司多数都在3年内结束争夺。从总体趋势上看,在1-3年内结束控制权争夺的上市公司居多。

四、2022年度典型争夺案例

纵观上市公司控制权争夺的以往案例,有的案例中攻方成功实现争夺目的,有的案例中守方最终抵御住了攻方的进攻守住了上市公司的控制权。此处分别选取攻方获胜和守方获胜的各一个案例做简要介绍及分析。

(一)攻方获胜案例:因控制权交易纠纷引发控制权争夺

越博动力(股票代码300742,以下简称“A公司”)于2018年在创业板上市,所属行业为汽车制造业。A公司原董事长兼总经理作为创始人一直全面负责公司经营管理。自上市以来,受原材料上涨和行业政策变化等因素影响,A公司营业收入持续下滑,原董事长因此通过提供担保的方式以解决A公司流动资金短缺的问题,累积了大量无法清偿的个人债务。为解决债务问题,原董事长自2022年8月起多次筹划控制权交易。

A公司及守方(即原董事长、原实控人一方)无力清偿攻方(即新实控人一方)提供的借款。在新实控人掌权前,其胞姐担任法定代表人的某关联公司于2022年3月开始向A公司出借款项,后双方签订了最高限额为五千万元的借款合同。同年9月,由于认为A公司履约能力下降有不能履行债务清偿义务的风险,该关联公司起诉要求A公司清偿借款。前述诉讼后以调解结案,但A公司始终未按时偿还借款。除此之外,新实控人及其控制的其他主体先后向A公司和原董事长提供合计接近1亿元的借款未获清偿。

守方转让实控权给攻方,但攻守双方对控制权交易的真实性各执一词。在偿债压力下,原董事长筹划转让A公司的控制权,拟将20%左右的股份对应的表决权委托给攻方控制的某投资公司行使,但由于原董事长无法按期完成协议约定的将上市公司持股平台中的份额转让给无关联第三方的承诺,此次控制权交易未能完成;其后,原董事长又与某地方国资达成控制权转让的意向协议,但地方国资经过尽调后最终放弃了收购A公司的计划。

2022年11月至12月,原董事长再次与攻方进行控制权交易,拟将其近三成的表决权不可撤销地委托给攻方控制的一家新能源汽车公司行使。本次表决权委托完成后,上市公司的实控人相应发生变更。新实控人参与此次控制权交易的初衷,一是通过贷款银行的支持,可作为债权人代表自救;二是新实控人已从事多年从事新能源汽车行业,其认为具备挽救上市公司财务危机的能力。

2022年12月,攻守双方就控制权交易系列协议的有效性和真实性产生重大分歧。原董事长称,其签署的相关协议系受到胁迫和误导的情况下作出,非真实意思表示,并向对方发出解除协议通知;而新实控人称,本次交易系原董事长得知地方国资即将终止收购方案后主动前往其所在地洽谈并提出合作意向,且双方签署的相关协议已生效,协议无法单方解除。

攻方联合公司经营管理层罢免守方职务,双方争夺爆发。鉴于原董事长到期未清偿的债务金额较大且已被列为失信被执行人,A公司董事会认为原董事长不再具备任职资格,因此在控制权交易后A公司紧接着召开董事会,以4票同意1票反对(即原董事长表示反对)审议通过了一系列议案,包括罢免原董事长的董事职务、解聘其总经理职务;补选新实控人及其另一位代表为董事,由新实控人新任董事长兼总经理;将A公司超过1亿元的应收款转让给原董事长并抵消对原董事长所控制企业的相关债务等。

此外,新实控人成功获得了经营管理层和员工的支持,A公司百余名核心员工联合发表声明表示支持新实控人取得实控权以解决A公司的经营困境。

为抵御和阻挡攻方的争夺,在董事会召开前夕,原董事长向其他董事发出了其已取消控制权交易协议的相关通知;董事会召开当天,原董事长与攻方代表及A公司员工发生肢体冲突,导致3名员工负伤;在后续股东大会召开前,原董事长提出提名董事代表及罢免非己方代表董事的临时提案,但被董事会以守方的股东权利已委托给他人行使从而不具备提案资格的理由否决。

最终,在2022年12月召开的股东大会上,关于罢免守方的董事代表及补选两名攻方董事代表的议案均以接近八成的同意票被审议通过,而前述关于转让公司应收款给守方并以部分转让对价抵消A公司债务的议案更是以接近全票同意被审议通过。

目前A公司的控制权争夺以攻方获胜暂告一段落。但守方是否就此罢休、是否会就相关事项提起诉讼或采用其他手段夺回控制权尚待观察。

(二)守方获胜案例:因股东对公司发展方向不满引发董事会席位争夺

同济科技(股票代码:600846,以下简称“B公司”)主营业务为建筑工程和房地产开发,是一家于1994年上市的老牌上市公司。B公司的实际控制人原为教育部,2021年7月经校企改革后实控人变更为某地方国资委。

该地方国资委和作为B公司第一大股东的国资委下属子公司为控制权争夺的守方;攻方则为在2021年2月通过二级市场增持股份成为第二大股东的某投资机构。控制权争夺前,攻守双方持股差距在10%左右;在董事会席位上,B公司全部7名董事(3名独立董事、4名非独立董事)均为守方代表。

B公司的控制权争夺主要包括股东两次对董事会席位的争夺,整体历程概述如下:

首次董事会席位争夺攻方未能成功。B公司章程规定董事会由7至9名董事组成,而B公司董事会实际有7名董事。鉴于此,攻方行使临时提案权提出补选两名非独立董事候选人。2021年6月,B公司召开2020年度股东大会,董事会提起的关于2021年度日常性关联交易预计的临时提案在守方回避表决的情况下未获通过;攻方提起的关于增补董事的临时提案也因同意票不足也未通过。

从投票结果上看,攻守双方在股东大会的多项议案的投票结果上持不同意见,守方借掌握的股份表决权数量上的优势抵御了攻方对董事会席位的争夺。

第二次董事会席位争夺攻方再次失败。2022年年中,B公司即将召开年度股东大会进行董事会换届选举,其中守方作为大股东通过董事会提名了全部7名董事代表,攻方亦行使临时提案权提名了己方4名董事代表;同时,攻方向全体股东公开征集投票权。

双方疑似在B公司发展方向上存在分歧。攻方提名的董事代表中有一名候选人是B公司副总经理兼任房地产板块负责人,房地产业务是B公司净利润贡献最多、资产占比最重的业务板块,但管理层表示要控制房地产开发规模并适时调整业务模式,探索业务转型,研究建设运营绿色低碳循环经济产业园区等新的发展方向,而攻方在接受媒体采访时表示了对产业园区业务盈利能力的担心。

在2022年7月召开的年度股东大会上,关于B公司与守方及其控制企业日常关联交易预计的议案因守方需回避表决,最终以仅获得两成左右的同意票被否决;而在关于选举董事的相关议案上,攻方提名的四名董事候选人被否决,守方通过董事会提名的7名董事均以超过半数的同意票当选。

最终,B公司的控制权争夺以守方凭借表决权数量优势守住全部7席董事席位而告一段落。但攻方就关联交易事项等投反对票也给守方对A公司的经营管理造成了一定威胁,不排除后续攻方会继续借机增持股份以掀起新一轮争夺的可能。

2022年A股上市公司控制权争夺综述

作者:舒知堂 邵华来源:北京植德律师事务所

2022年是上市公司控制权争夺持续发酵的一年。截至2022年底,A股新增发生控制权争夺的上市公司有11家,另有18家分别发生在2017-2022年间,但控制权争夺事件仍在持续、尚未终结。