概述

2021年全年,共有119家上市公司完成实际控制人变更,其中80家为深交所上市公司(其中主板42家、创业板38家),39家为上交所上市公司(其中主板38家,另有1家科创板上市公司系因股份继承导致实际控制人发生变更)。

根据我们连续多年的统计,2019年度有219家上市公司实际控制人发生变更,其中通过商业交易方式完成的控制权交易有149家;2020年度有181家上市公司实际控制人发生变更,其中通过商业交易方式完成的控制权交易有134家;2021年共有118家[1]上市公司发生实际控制人变更,其中通过商业交易方式完成的控制权交易有85家,较2020年减少62家,其中通过商业交易方式完成的控制权交易的案例减少49家。

一、2021年上市公司控制权交易总体情况

通过对2021年度已经完成控制权交易或实际控制人变更案例的统计和分析,已完成控制权交易的119家上市公司案例的交易方式、标的上市公司(包括注册地、行业分布、市值分布、净利润分布、收购方和出让方)等情况如下。

(一)交易方式

于2021年完成实际控制人变更的119家上市公司中,有85家系通过协议转让、间接收购、表决权安排、借壳上市等商业交易方式完成了控制权交易。其他34家系基于国有股权无偿划转、股份继承等非商业交易方式导致,具体如下表所示:

注1:上表中,我们的统计口径为收购人取得上市公司控制权时点的交易方式,收购人在取得上市公司控制权之后,后续再通过认购非公开发行股票、集中竞价、大宗交易等方式继续增持上市公司股份的,不作为我们的统计范围。如荣联科技(002642.SZ)等。

注2:2021年度,存在部分因第一大股东减持或所持上市公司股份被司法裁定强制执行而导致第二大股东成为控股股东或上市公司变为无控股股东、无实际控制人的非商业交易方式,如ST冠福(002102.SZ)。

注3:*ST长动(000835.SZ)于2021年发生了两次控制权变更,第一次系通过表决权委托进行,该等交易完成后,因表决权委托协议解除且上市公司第一大股东持有的股份被司法拍卖,导致第二大股东成为控股股东。在上表中,我们将*ST长动分别归类为表决权委托及表决权委托解除+股东减持两种方式完成上市公司控制权变更的交易。

(二)控制权交易的分布

1. 注册地分布

在以商业交易方式完成控制权变更的85家上市公司案例中,标的上市公司注册地(可能与与上市公司主要经营场所分属不同地域)主要集中于广东、江苏、浙江、山东、北京、上海、福建等东部沿海省份,前述7省市的占比为77.65%。其中注册地位于广东省的上市公司共12家、位于江苏省的有11家、位于浙江省的9家。

近三年各省市上市公司控制权交易发生并完成的家数情况如下:

2. 行业分布

根据《上市公司行业分类指引(2012年修订)》对85家标的上市公司所属行业(门类)进行分类,排名前两位的分别是制造业(57家)和信息传输、软件和信息技术服务业(12家),前述两个行业的交易数量占据2021年全年交易数量的超过八成(81.18%)。

近三年各行业上市公司发生控制权交易的家数分布如下:

3. 标的上市公司市值

在不包括借壳上市的83家上市公司控制权交易中,标的上市公司成交时的总市值规模约为7,239.25亿元(取值口径为上市公司首次披露控制权拟发生变更的公告前一个交易日收盘时的总市值,下同),平均市值约为61.87亿元,中位数约为39.97亿元。

2019年-2021年标的上市公司的市值情况如下:

4. 控制权转让前一年度净利润

在不包括借壳上市的83家上市公司控制权交易案例中,标的上市公司2020年归属于上市公司股东的净利润(取值口径为标的上市公司2020年报中载明的合并财务报表归属于上市公司股东的净利润,下同)平均利润约为14,130.61万元,中位数为2,864.61万元。其中净利润最高的为飞马国际(归属于上市公司股东的净利润约为828,134.05万元);净利润最低的为苏宁易购(归属于上市公司股东的净利润约为-427,469.60万元)。

(三)交易各方

1. 收购方

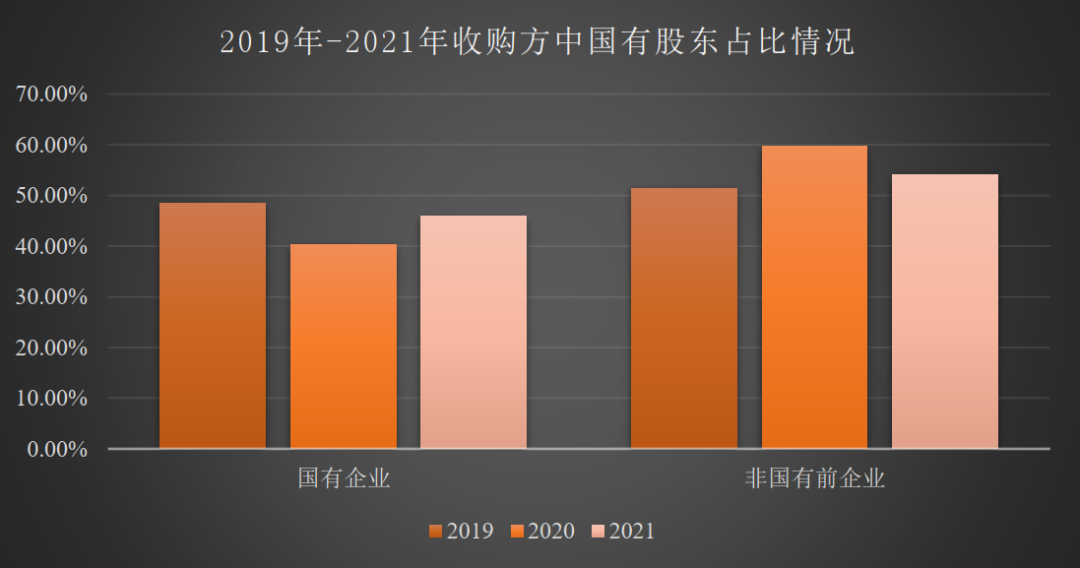

85家完成控制权交易的标的上市公司中,收购方性质主要为有限责任公司(65家)、自然人(15名)、有限合伙企业(14家),另有部分股份有限公司(2家)、上市公司(2家)和行政机关(2家)。其中,共有39家取得上市公司控制权的受让方或收购方归属国资,39家上市公司的实际控制权归属自然人(另有部分标的上市公司在控制权变更后处于无实际控制人状态)。

近三年,收购方为国有企业(其出让方为非国企)或非国企的占比情况分别如下:

2. 出让方

85家完成控制权交易的标的上市公司中,共有10家出让控制权的出让方归属国资,70家上市公司的实际控制权归属自然人(另有部分标的上市公司在控制权变更前处于无实际控制人状态)。

3. 交易前后上市公司实际控制人情况

2021年国资收购非国有股东控股上市公司的交易数量为34家,占比约为40%,该比例与2019年及2020年控制权交易相比变动上涨,2019年、2020年的相应比例约为32%、34.33%。

(四)交易价格

1. 总体情况

在85起完成控制权交易的案例中,我们对可于公开市场取得相关交易价格(取值口径为取得控制权付出对价的合计金额,其中部分复合型商业交易方式的交易价格难以取单一口径进行判断,因此也相应剔除了该部分数据)的64起进行了统计。

上述64起交易对应的交易总金额约为675.72亿元,平均值约为11.45亿元,中位数约为6亿元。其中,交易金额最高的为江苏新新零售创新基金二期(有限合伙)通过协议转让和大宗交易方式取得苏宁易购(002024.SZ)16.96%股份的交易,其交易金额为88.24亿元。

2. 交易价格分布情况

从64起交易对应的交易价格分布情况来看,上市公司控制权交易的价格主要集中5亿元以下(含本数),交易价格在10亿元以下的案例占比为65.63%,交易价格在20亿元以下的案例占比超过78%。

3. 溢价率/折价率

在64起控制权交易中,溢价转让的共有38起,占比为60.66%;折价转让的共25起,占比为37.70%,还有1起为平价转让。在溢价转让的交易中,溢价率在30%以下的案例占比超过76%。即上市公司控制权转让仍以溢价转让为主,大部分交易的溢价率不超过30%。

(四)交易完成时间

1. 交易完成时间概况

我们以交易各方签订股份转让框架协议/正式股份转让协议之日作为交易起始日,以标的股份完成变更过户登记、上市公司公告控股股东/实际控制人发生变更之日作为交易完成日考察了2021年度控制权变更交易的所需时间。根据各上市公司公开披露信息,2021年85起交易平均用时约为84.68天,其中用时最长的交易为(吉艾科技/300309.SZ),用时379天。同时,用时最短的交易用时为0天,系采取表决权委托等方式进行交易的,在协议签署时上市控股股东/实际控制人发生变更即发生了变更,如紫鑫药业(002118.SZ)等。

2. 完成新一届董事会、高管及法定代表人变更时间

在85起交易中,截至2021年12月31日共有超过60家上市公司已经完成新一届董事会、高管及法定代表人变更,在变更完成后至上市公司董事会半数以上成员发生变更所需的时间平均约为42.47天,其中用时最长的交易为沐邦高科(603398.SH),用时288天,用时最短的交易为亿通科技(300211.SZ),用时4天。

二、2021年上市公司控制权交易特征

相较于2020年以及之前的其他年份,2021年完成控制权变更的上市公司控制权交易具有一些新的特征。具体包括:

(一)交易数量继续减少

根据我们的统计,2019~2021年完成控制权交易的上市公司数量分别为150家、133和85家,交易完成数量持续减少。与此同时,成交价格及溢价率都有所下降,主要原因在于交易价格20亿元以下的成功案例数量大幅下滑。

原因可能在于2020年疫情发生与创业板注册制即将来临的消息令一些创业板标的上市公司市值降价,原实际控制人的出售意愿和收购方的收购意愿均较为强烈,导致成交量大幅上升。而2021年疫情全面控制,预期向好,原本可能植入上市公司的优质资产可以通过注册制下的创业板和北交所独立上市,使得潜在买方的收购意愿不高,导致了上市公司控制权的成交量下降。

(二)交易方式进一步多元化

根据我们之前的统计,2019年的150家控制权交易中,采用单一方式的比例为70%,采用复合交易方式进行的比例为30%,实际采用的复合交易方式的种类包括“协议转让+表决权委托”、“间接收购+要约收购”等9种。在2020年的133家控制权交易中(不含借壳上市),采用复合交易方式的比例提升至37.59%,实际采用的复合交易方式的种类(各种单一交易方式的不同组合)也进一步增加至17种。而在2021年的85家控制权交易中(不含借壳上市),采用复合交易方式的比例提升至49.41%,一种复合交易方式下包含了多达3-4种单一交易方式,复合交易方式的种类更加多元。

同时,我们注意到,多家上市公司采用分阶段、多步骤的方式向上市公司多个股东收购上市公司股份,以进一步强化对收购后的上市公司的控制权。

(三)更加注重控制权的巩固

在85家完成控制权交易的案例中,有13家上市公司拟通过认购非公开发行股票等方式继续增持股份、进一步强化对上市公司的控制权。

(四)国资进一步收购非国资上市公司

2019~2021年国资收购非国有股东控股上市公司的交易数量分别为48家、46家和34家,占比分别为32%、34.33%和40%。虽然总体收购数量在下降,但从所占比重来看,国资收非国资的比例在稳步增加。

* 苏子然和范雅君亦对本文有贡献

本文相关数据仅选用已披露数据,相关内容供参考

[1]*ST长动(000818.SZ)在2021年发生了两次实际控制人变更,因此2021共有119家上市公司实际控制人变更事件,但实际控制人发生变更的上市公司为118家。

2021年全年,共有119家上市公司完成实际控制人变更,其中80家为深交所上市公司(其中主板42家、创业板38家),39家为上交所上市公司(其中主板38家,另有1家科创板上市公司系因股份继承导致实际控制人发生变更)。

根据我们连续多年的统计,2019年度有219家上市公司实际控制人发生变更,其中通过商业交易方式完成的控制权交易有149家;2020年度有181家上市公司实际控制人发生变更,其中通过商业交易方式完成的控制权交易有134家;2021年共有118家[1]上市公司发生实际控制人变更,其中通过商业交易方式完成的控制权交易有85家,较2020年减少62家,其中通过商业交易方式完成的控制权交易的案例减少49家。

一、2021年上市公司控制权交易总体情况

通过对2021年度已经完成控制权交易或实际控制人变更案例的统计和分析,已完成控制权交易的119家上市公司案例的交易方式、标的上市公司(包括注册地、行业分布、市值分布、净利润分布、收购方和出让方)等情况如下。

(一)交易方式

于2021年完成实际控制人变更的119家上市公司中,有85家系通过协议转让、间接收购、表决权安排、借壳上市等商业交易方式完成了控制权交易。其他34家系基于国有股权无偿划转、股份继承等非商业交易方式导致,具体如下表所示:

2021年A股上市公司实际控制人变更方式 | ||

交易方式 | 交易数量 (家) | 占控制权变更总数 比例(%) |

商业交易方式——单一(a) | ||

协议转让 | 21 | 17.65 |

司法拍卖 | 8 | 6.72 |

表决权委托 | 5 | 4.20 |

间接收购 | 5 | 4.20 |

认购非公开发行股票 | 1 | 0.84 |

要约收购 | 1 | 0.84 |

小计(a) | 41 | 34.45 |

商业交易方式——复合(b) | ||

协议转让+表决权委托 | 17 | 14.29 |

协议转让+表决权放弃 | 5 | 4.20 |

协议转让+表决权委托+大宗交易 | 3 | 2.52 |

协议转让+表决权委托+一致行动协议 | 2 | 1.68 |

协议转让+认购非公开发行股票 | 2 | 1.68 |

间接收购+要约收购 | 2 | 1.68 |

协议转让+一致行动协议 | 1 | 0.84 |

协议转让+表决权委托+认购非公开发行股票 | 1 | 0.84 |

间接收购+表决权委托 | 1 | 0.84 |

间接收购+表决权放弃 | 1 | 0.84 |

间接收购+股东减持 | 1 | 0.84 |

协议转让+大宗交易 | 1 | 0.84 |

间接收购+一致行动协议 | 1 | 0.84 |

表决权委托+一致行动协议 | 1 | 0.84 |

协议转让+表决权放弃+股东减持 | 1 | 0.84 |

协议转让+表决权委托+表决权放弃+一致行动协议 | 1 | 0.84 |

协议转让+大宗交易+集中竞价 | 1 | 0.84 |

小计(b) | 42 | 35.29 |

商业交易方式——借壳(c) | ||

借壳上市(c) | 2 | 1.68 |

合计(a+b+c) | 85 | 71.43 |

非商业交易方式(d) | ||

国有股权无偿划转 | 11 | 9.24 |

股东减持 | 6 | 5.04 |

股份继承 | 6 | 5.04 |

间接收购(家族内部的股权结构调整) | 5 | 4.20 |

执行司法裁定 | 4 | 3.36 |

表决权放弃 | 1 | 0.84 |

表决权委托解除+股东减持 | 1 | 0.84 |

合计(d) | 34 | 28.57 |

总计(a+b+c+d) | 119 | 100.00 |

注1:上表中,我们的统计口径为收购人取得上市公司控制权时点的交易方式,收购人在取得上市公司控制权之后,后续再通过认购非公开发行股票、集中竞价、大宗交易等方式继续增持上市公司股份的,不作为我们的统计范围。如荣联科技(002642.SZ)等。

注2:2021年度,存在部分因第一大股东减持或所持上市公司股份被司法裁定强制执行而导致第二大股东成为控股股东或上市公司变为无控股股东、无实际控制人的非商业交易方式,如ST冠福(002102.SZ)。

注3:*ST长动(000835.SZ)于2021年发生了两次控制权变更,第一次系通过表决权委托进行,该等交易完成后,因表决权委托协议解除且上市公司第一大股东持有的股份被司法拍卖,导致第二大股东成为控股股东。在上表中,我们将*ST长动分别归类为表决权委托及表决权委托解除+股东减持两种方式完成上市公司控制权变更的交易。

(二)控制权交易的分布

1. 注册地分布

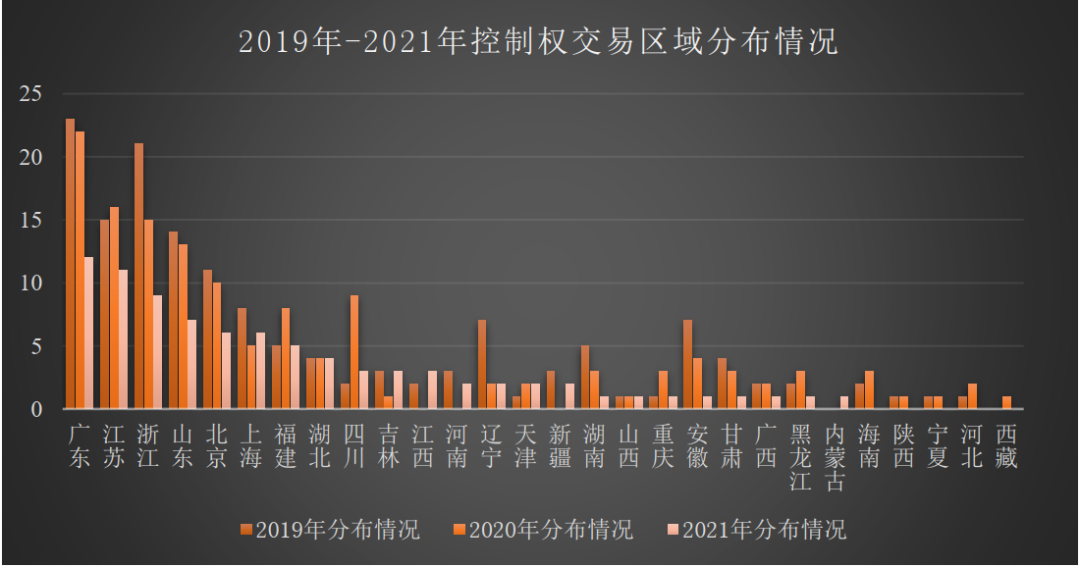

在以商业交易方式完成控制权变更的85家上市公司案例中,标的上市公司注册地(可能与与上市公司主要经营场所分属不同地域)主要集中于广东、江苏、浙江、山东、北京、上海、福建等东部沿海省份,前述7省市的占比为77.65%。其中注册地位于广东省的上市公司共12家、位于江苏省的有11家、位于浙江省的9家。

近三年各省市上市公司控制权交易发生并完成的家数情况如下:

2. 行业分布

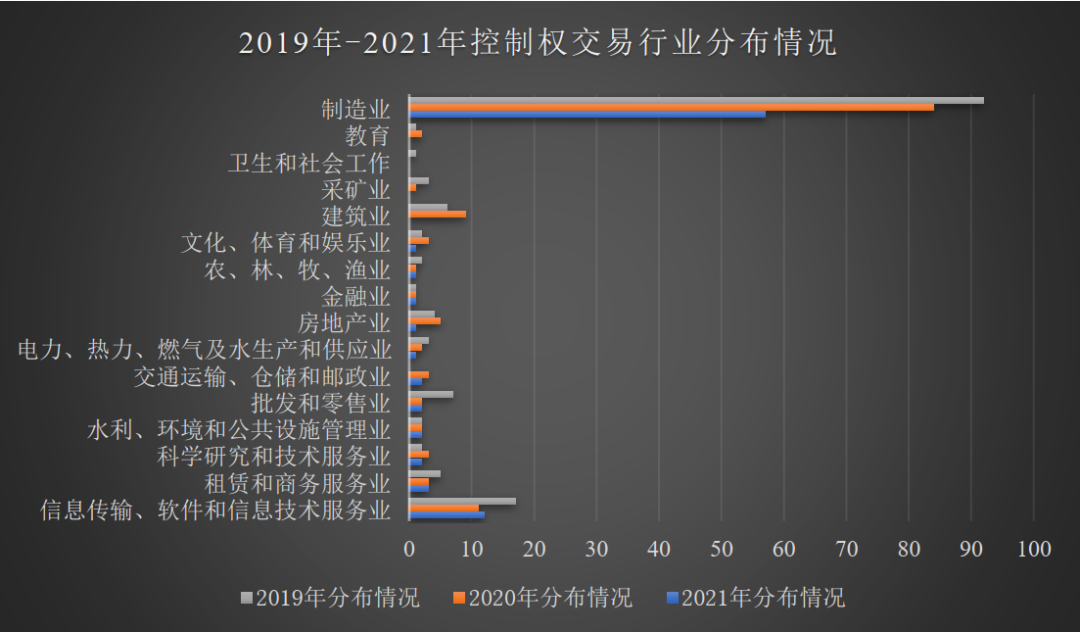

根据《上市公司行业分类指引(2012年修订)》对85家标的上市公司所属行业(门类)进行分类,排名前两位的分别是制造业(57家)和信息传输、软件和信息技术服务业(12家),前述两个行业的交易数量占据2021年全年交易数量的超过八成(81.18%)。

近三年各行业上市公司发生控制权交易的家数分布如下:

3. 标的上市公司市值

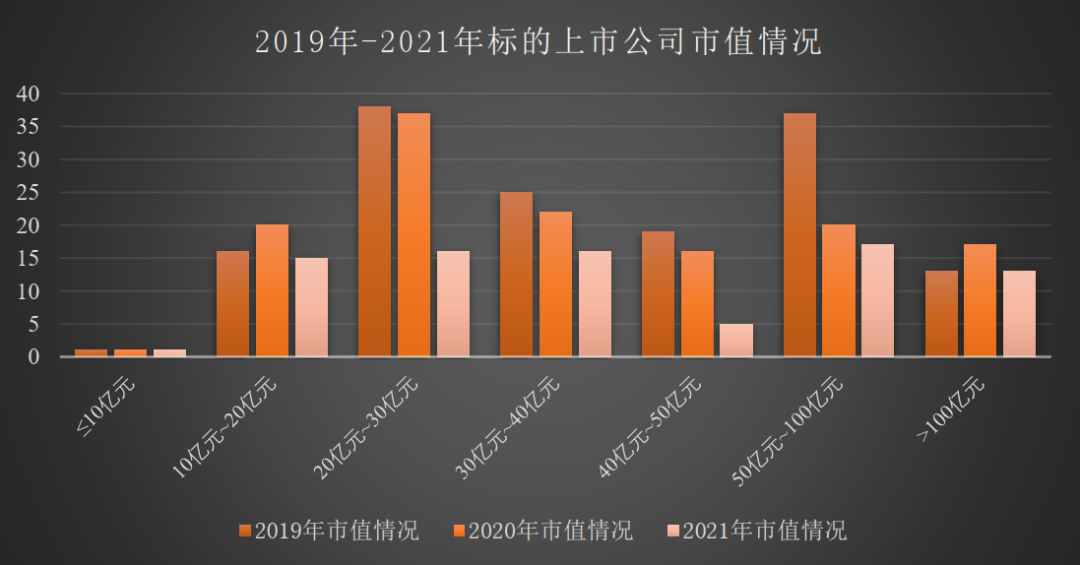

在不包括借壳上市的83家上市公司控制权交易中,标的上市公司成交时的总市值规模约为7,239.25亿元(取值口径为上市公司首次披露控制权拟发生变更的公告前一个交易日收盘时的总市值,下同),平均市值约为61.87亿元,中位数约为39.97亿元。

2019年-2021年标的上市公司的市值情况如下:

4. 控制权转让前一年度净利润

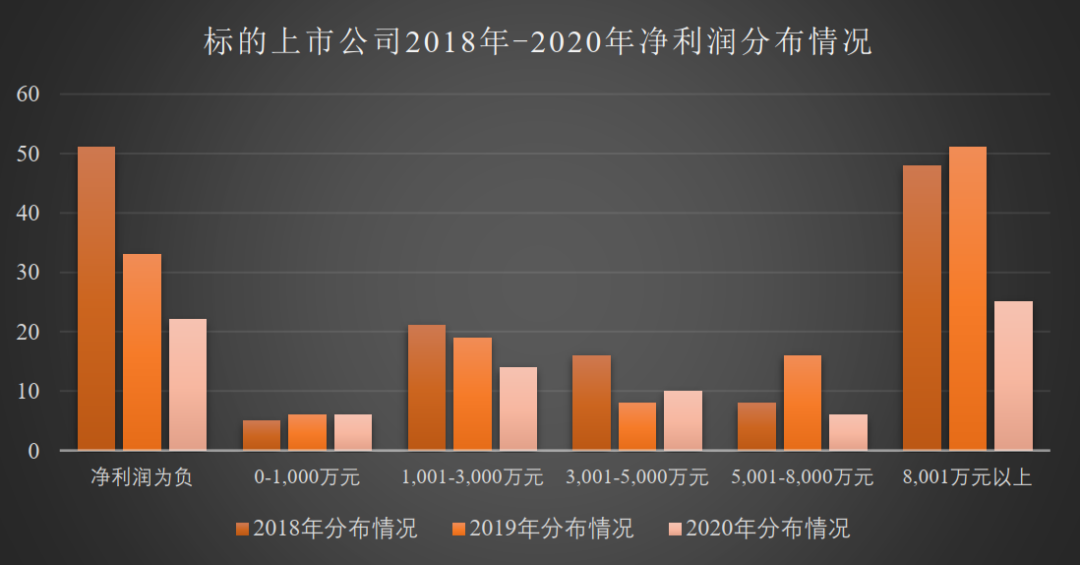

在不包括借壳上市的83家上市公司控制权交易案例中,标的上市公司2020年归属于上市公司股东的净利润(取值口径为标的上市公司2020年报中载明的合并财务报表归属于上市公司股东的净利润,下同)平均利润约为14,130.61万元,中位数为2,864.61万元。其中净利润最高的为飞马国际(归属于上市公司股东的净利润约为828,134.05万元);净利润最低的为苏宁易购(归属于上市公司股东的净利润约为-427,469.60万元)。

(三)交易各方

1. 收购方

85家完成控制权交易的标的上市公司中,收购方性质主要为有限责任公司(65家)、自然人(15名)、有限合伙企业(14家),另有部分股份有限公司(2家)、上市公司(2家)和行政机关(2家)。其中,共有39家取得上市公司控制权的受让方或收购方归属国资,39家上市公司的实际控制权归属自然人(另有部分标的上市公司在控制权变更后处于无实际控制人状态)。

近三年,收购方为国有企业(其出让方为非国企)或非国企的占比情况分别如下:

2. 出让方

85家完成控制权交易的标的上市公司中,共有10家出让控制权的出让方归属国资,70家上市公司的实际控制权归属自然人(另有部分标的上市公司在控制权变更前处于无实际控制人状态)。

3. 交易前后上市公司实际控制人情况

2021年国资收购非国有股东控股上市公司的交易数量为34家,占比约为40%,该比例与2019年及2020年控制权交易相比变动上涨,2019年、2020年的相应比例约为32%、34.33%。

(四)交易价格

1. 总体情况

在85起完成控制权交易的案例中,我们对可于公开市场取得相关交易价格(取值口径为取得控制权付出对价的合计金额,其中部分复合型商业交易方式的交易价格难以取单一口径进行判断,因此也相应剔除了该部分数据)的64起进行了统计。

上述64起交易对应的交易总金额约为675.72亿元,平均值约为11.45亿元,中位数约为6亿元。其中,交易金额最高的为江苏新新零售创新基金二期(有限合伙)通过协议转让和大宗交易方式取得苏宁易购(002024.SZ)16.96%股份的交易,其交易金额为88.24亿元。

2. 交易价格分布情况

从64起交易对应的交易价格分布情况来看,上市公司控制权交易的价格主要集中5亿元以下(含本数),交易价格在10亿元以下的案例占比为65.63%,交易价格在20亿元以下的案例占比超过78%。

3. 溢价率/折价率

在64起控制权交易中,溢价转让的共有38起,占比为60.66%;折价转让的共25起,占比为37.70%,还有1起为平价转让。在溢价转让的交易中,溢价率在30%以下的案例占比超过76%。即上市公司控制权转让仍以溢价转让为主,大部分交易的溢价率不超过30%。

(四)交易完成时间

1. 交易完成时间概况

我们以交易各方签订股份转让框架协议/正式股份转让协议之日作为交易起始日,以标的股份完成变更过户登记、上市公司公告控股股东/实际控制人发生变更之日作为交易完成日考察了2021年度控制权变更交易的所需时间。根据各上市公司公开披露信息,2021年85起交易平均用时约为84.68天,其中用时最长的交易为(吉艾科技/300309.SZ),用时379天。同时,用时最短的交易用时为0天,系采取表决权委托等方式进行交易的,在协议签署时上市控股股东/实际控制人发生变更即发生了变更,如紫鑫药业(002118.SZ)等。

2. 完成新一届董事会、高管及法定代表人变更时间

在85起交易中,截至2021年12月31日共有超过60家上市公司已经完成新一届董事会、高管及法定代表人变更,在变更完成后至上市公司董事会半数以上成员发生变更所需的时间平均约为42.47天,其中用时最长的交易为沐邦高科(603398.SH),用时288天,用时最短的交易为亿通科技(300211.SZ),用时4天。

二、2021年上市公司控制权交易特征

相较于2020年以及之前的其他年份,2021年完成控制权变更的上市公司控制权交易具有一些新的特征。具体包括:

(一)交易数量继续减少

根据我们的统计,2019~2021年完成控制权交易的上市公司数量分别为150家、133和85家,交易完成数量持续减少。与此同时,成交价格及溢价率都有所下降,主要原因在于交易价格20亿元以下的成功案例数量大幅下滑。

原因可能在于2020年疫情发生与创业板注册制即将来临的消息令一些创业板标的上市公司市值降价,原实际控制人的出售意愿和收购方的收购意愿均较为强烈,导致成交量大幅上升。而2021年疫情全面控制,预期向好,原本可能植入上市公司的优质资产可以通过注册制下的创业板和北交所独立上市,使得潜在买方的收购意愿不高,导致了上市公司控制权的成交量下降。

(二)交易方式进一步多元化

根据我们之前的统计,2019年的150家控制权交易中,采用单一方式的比例为70%,采用复合交易方式进行的比例为30%,实际采用的复合交易方式的种类包括“协议转让+表决权委托”、“间接收购+要约收购”等9种。在2020年的133家控制权交易中(不含借壳上市),采用复合交易方式的比例提升至37.59%,实际采用的复合交易方式的种类(各种单一交易方式的不同组合)也进一步增加至17种。而在2021年的85家控制权交易中(不含借壳上市),采用复合交易方式的比例提升至49.41%,一种复合交易方式下包含了多达3-4种单一交易方式,复合交易方式的种类更加多元。

同时,我们注意到,多家上市公司采用分阶段、多步骤的方式向上市公司多个股东收购上市公司股份,以进一步强化对收购后的上市公司的控制权。

(三)更加注重控制权的巩固

在85家完成控制权交易的案例中,有13家上市公司拟通过认购非公开发行股票等方式继续增持股份、进一步强化对上市公司的控制权。

(四)国资进一步收购非国资上市公司

2019~2021年国资收购非国有股东控股上市公司的交易数量分别为48家、46家和34家,占比分别为32%、34.33%和40%。虽然总体收购数量在下降,但从所占比重来看,国资收非国资的比例在稳步增加。

* 苏子然和范雅君亦对本文有贡献

本文相关数据仅选用已披露数据,相关内容供参考

[1]*ST长动(000818.SZ)在2021年发生了两次实际控制人变更,因此2021共有119家上市公司实际控制人变更事件,但实际控制人发生变更的上市公司为118家。