目次

一、 争议的由来与两种股权转让模式的比较

(一) 股权直接转让模式

(二) 股权间接转让模式

(三) 关于“股权间接转让”的争议

二、《公司法》第七十一条的性质及其与公司章程的适用关系

三、无特约情形下的法定股东优先购买权适用

(一) 两种主张的提出

(二) 关于法律解释的主张

(三) 关于法律漏洞填补的主张

(四) 关于“两种主张”的小结

四、对于“外滩8-1地块”案的再检讨

五、“特约情形”下对“股权间接转让”的防御

六、结论

摘要: 由股权间接转让交易所引发的有限公司股东优先购买权争议在司法实践中屡有发生, 学术界和实务界对股东能否在股权间接转让交易中主张行使优先购买权存在分歧。公司章程对于股权转让安排需区分“特约情形”和“无特约情形”。如“无特约情形”, 从法律解释(扩大解释)和法律漏洞填补的角度, 《公司法》第七十一条第三款所规定的示范性优先购买权在股权间接转让交易中并无适用可能性; 在“特约情形”下, 公司股东可通过在章程中加入控制权变更条款对股权间接转让进行防御, 由此平衡转让股权股东和其他股东的利益。反思“外滩8-1地块案”, 在“特约情形”下法院以“合法形式掩盖非法目的”裁判并不妥适, 且对该案所涉章程“特约”进行了不当解释。

关键词: 优先购买权 股权转让 法律解释 法律漏洞 控制权变更

一、争议的由来与两种股权转让模式的比较

现行《公司法》第七十一条第二款和第三款[1]规定了在公司章程无另有规定的情况下, 有限公司股东向股东以外的人转让股权时, 其他股东有同意权、异议股东购买义务和示范性优先购买权[2]。从立法目的看, 该等权利之设置是为了在保障股东自由转让股权和保护有限公司“人合性”之间达到利益平衡[3]。同时, 立法者在第七十一条第四款赋予了公司章程可以另行规定的权利[4], 这也就意味着股东对于股权转让相关事宜可以进行意思自治[5]。

(一)股权直接转让模式

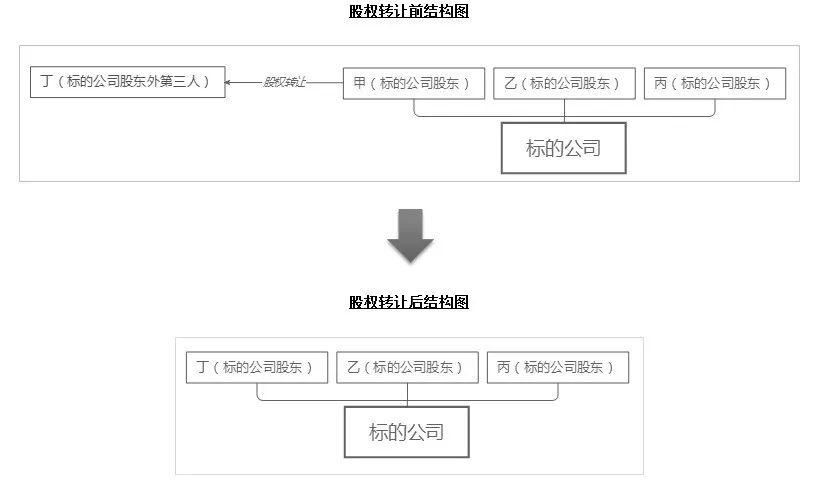

细察《公司法》第七十一条, 立法者将“股东向股东以外的人转让股权”作为其他股东行使示范性优先购买权的前提条件。从文义理解看, “股东向股东以外的人转让股权”描述的是一种直接转让的交易模式(下称“股权直接转让”), 即标的公司股东外第三人直接从标的公司股东处受让其所持有的标的公司股权。交易前后标的公司股权结构如图1所示:

(图1)

(二)股权间接转让模式

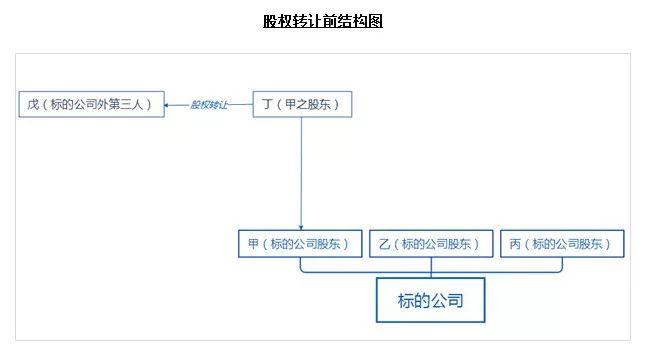

在实践中, 由于有限公司的股权结构和股东层级呈现日趋复杂的样态[6], 在股权直接转让之外出现了大量股权间接转让的交易模式(下称“股权间接转让”)。股权间接转让的典型表现是由标的公司股东外第三人受让标的公司非自然人股东(由于该非自然人股东处于标的公司股权结构的第一级, 可称其为“一级权益方”[7])的全部股权[8]。进而, 由该第三人成为标的公司的“二级权益方”(即处于标的公司股权结构中的第二级[9]), 可间接持有标的公司部分股权, 交易前后标的公司可能的股权结构如图2所示:

(图2)

(三)关于“股权间接转让”的争议

除图2所示标的公司某个非自然人股东成为标的公司股东外第三人的全资子公司之外, “股权间接转让”还有众多其他情形[10]。简而言之, 这些情形的实质都是标的公司部分股权的控制权发生了变更。从表面形式上看, 在“股权间接转让”中并没有发生《公司法》第七十一条第二款所称之示范性优先购买权的触发前提——“股东向股东以外的人转让股权”。如此一来, 标的公司的非自然人股东及其实际控制人似乎可以和第三人通过这种间接转让模式达到与直接转让相同的股权转让效果, 从而巧妙地“规避”标的公司其他存续股东行使优先购买权的可能。

司法实践中, 由于间接转让模式所引发的纠纷并不鲜见, 但各个法院对于“股权间接转让”是否侵害其他股东优先购买权有不同见解。有法院认为构成侵害, 如2012年轰动全国的“外滩8-1地块案”中, 当事人就采用了上述股权间接转让的典型模式试图避免另一方当事人行使股东优先购买权[11]。但一审法院以“股权间接转让”侵害其他股东“法定优先购买权”, 构成“以合法形式掩盖非法目的”而判决涉案股权间接转让协议无效。与此形成对比的是发生于2007年的“皮尔卡乐案”[12], 该案是由标的公司非自然人股东被第三人吸收合并导致的股权间接转让争议。一审和二审法院均认为第三人通过吸收合并标的公司股东而获得标的公司股权, 属于股东自身人格的变更并不属于股权转让。因此, 两级法院均对其他股东行使优先购买权的请求不予支持。由以上案件所引发的学理讨论也呈现观点分化的态势, 有观点认为以“外滩8-1地块案”为代表的“股权间接转让”破坏了标的公司的人合性和封闭性, 使其他股东的优先购买权沦为形式而无实际行使之可能[13], 理应受到规制; 也有观点认为《公司法》第七十一条第三款规定之优先购买权不能直接适用于“股权间接转让”, 而只有当股东在法律保护允许范围内进行自我规定后, 才能依照约定内容在“股权间接转让”中行使优先购买权[14]。

对于上述关于“股权间接转让”的学理和实践争议, 笔者认为以下问题亟待解决: 首先, 在章程没有另行规定的情况下, 依照《公司法》第七十一条第三款, 标的公司其他股东是否有权主张在“股权间接转让”中行使股东优先购买权?换言之, 标的公司其他存续股东是否可以主张“穿透”[15]示范性优先购买权形式上的准用情形——“股东向股东以外的人转让股权”, 而将标的公司股权的实际控制权发生变更的所有情况纳入到示范性优先购买权的适用范围?“股权间接转让”交易是否当然构成对示范性优先购买权的侵害?其次, 公司股东可以采取怎样的预先防御措施对股权间接转让做出限制, 维护其他股东的优先购买权?

本文中, 笔者将从《公司法》第七十一条的解释和适用, 以及公司章程的设计和解释出发, 结合国内外相关案例对这些问题做一结构性探讨。

未完, 请见《股东优先购买权在股权间接转让交易中的适用》(中篇)……

【注释】

[1] 现行《公司法》第七十一条第二款规定: “股东向股东以外的人转让股权, 应当经其他股东过半数同意。股东应就其股权转让事项书面通知其他股东征求同意, 其他股东自接到书面通知之日起满三十日未答复的, 视为同意转让。其他股东半数以上不同意转让的, 不同意的股东应当购买该转让的股权; 不购买的, 视为同意转让。”; 第三款: “经股东同意转让的股权, 在同等条件下, 其他股东有优先购买权。两个以上股东主张行使优先购买权的, 协商确定各自的购买比例; 协商不成的, 按照转让时各自的出资比例行使优先购买权。”

[2] 现行《公司法》第七十一条第三款所规定的有限公司存续股东的优先购买权, 其实质是一种《公司法》的示范性、补充性和默认性规定, 公司股东可在章程中另行规定。也有许多学者和实务界人士为区别于由公司章程另行规定而产生的“意定优先购买权”而称其为“法定优先购买权”。笔者认为, 此处若称其为“法定优先购买权”易与一般所谓之“法定权利”(即某种“不因合同双方作出的排斥性约定而归于消灭”的权利)产生混淆, 故以“示范性优先购买权”代之, 以突显其作为《公司法》立法者为公司股东所作之示范性、补充性和默认性规定, 而公司股东可以通过章程另行规定。

[3] 参见安建(主编): 《中华人民共和国公司法释义》, 法律出版社2013年版, 第120页。

[4] 现行《公司法》第七十一条第四款规定: “公司章程对股权转让另有规定的, 从其规定。”

[5] 见前注3, 安建(主编)书, 第122页。

[6] 参见郑彧: 《股东优先购买权“穿透效力”的适用与限制》, 载《中国法学》2015年第5期, 第249页。

[7] 所谓“权益方”是指直接或间接持有标的公司某一部分股权的人。

[8] 此处是指标的公司股东以外第三人受让标的公司非自然人股东本身的股权, 而非受让该非自然股东持有的标的公司股权。参见沈立群: 《间接转让引发的优先购买权争议》, 载《上海国资》, 2013年第6期, 第15页。

[9] 由于公司法人格的独立性, 某一公司股东的股东并不是该公司的股东。因此, 仅有“一级权益方”才是《公司法》意义上标的公司的股东。而此处所谓“二级权益方”并非《公司法》意义上标的公司的股东, 只是为方便描述各利益相关方在多级复杂股权结构下的层级关系和位置而对其特别命名。有学者在讨论类似问题时将公司股东称为“直接股东”, 而将直接股东的实际控制人称为“间接股东”, 如郑彧: 《股东优先购买权“穿透效力”的适用与限制》, 载《中国法学》2015年第5期, 第250页。笔者认为 “间接股东”的说法有混淆“股东”概念之虞, 不甚妥当, 故以“某级权益方”代之。

[10] 关于“股权间接转让”在实践中可能的其他情形, 笔者试举例如下: (1)标的公司股东外第三人受让某个“一级权益方”超过50%的股权从而取得实际控制权; (2)某个“二级权益方”或更高层级的“权益方”被标的公司股东外第三人整体收购; (3)某个“一级权益方”或更高层级的“权益方”被标的公司股东外第三人吸收合并; (4)标的公司股东外第三人取得标的公司非自然人股东总计50%或以上的享有具有选举该非自然人股东董事的权利的股权或类似所有者权益等。

[11] 参见: (2012)沪一中民四(商)初字第23号民事判决书。本文所有对于该案的案情及该案判决书内容的描述均引自该判决书, 下不赘述。该案案情大致为: 海之门公司成立于2010年4月, 被告证大五道口、被告绿城公司和原告浙江复星均为海之门公司股东(即海之门公司的“一级权益方”), 分别持有海之门公司40%、10%和50%的股权。而证大五道口为证大置业的全资子公司, 绿城公司为嘉和公司的全资子公司(即证大置业和嘉和公司为海之门公司的“二级权益方”)。2011年末, 长烨公司与嘉和公司、证大置业(三者均为被告)签署了《股权转让框架协议》, 三者在此份协议中约定“长烨公司…将收购转让方(嘉和公司、证大置业)所持的目标公司(证大五道口、绿城公司)100%股权, 从而实现间接持有海之门公司50%股权…的收购目的。”该股权间接转让并没有使海之门公司股东发生改变, 证大五道口、绿城公司和浙江复星三家公司仍旧按照40%、10%和50%的比例持有海之门公司股权。但在系争交易发生后, 证大五道口和绿城公司均成为长烨公司的全资子公司, 由此长烨公司间接持有海之门公司50%股权, 成为新的“二级权益方”。原告浙江复星认为, 系争交易“明显旨在规避《公司法》七十二条关于股东优先购买权的规定”及《海之门公司章程》第6.2、6.3条的约定 ”。而各被告则主张系争交易不涉及海之门公司的股权转让, 亦未改变海之门公司的股权结构, 故原告对此不享有优先购买权。

[12] 参见: (2007)沪二中民五(商)初字第40号民事判决书。对该案的详细分析, 参见张凤翔, 《中外合资企业公司法纠纷难点与审判分析》, 法律出版社2010版, 第92-96页。

[13] 参见白依可: 《股东优先购买权的价值取向与保护边界——上海外滩“地王”案的法律解析》, 载《公司法律评论》, 2014年卷。

[14] 见前注6, 郑彧文, 第255页。

[15] 有学者将优先购买权突破标的公司股东层面的适用称为“穿透”, 见前注6, 郑彧文, 第248页。

一、 争议的由来与两种股权转让模式的比较

(一) 股权直接转让模式

(二) 股权间接转让模式

(三) 关于“股权间接转让”的争议

二、《公司法》第七十一条的性质及其与公司章程的适用关系

三、无特约情形下的法定股东优先购买权适用

(一) 两种主张的提出

(二) 关于法律解释的主张

(三) 关于法律漏洞填补的主张

(四) 关于“两种主张”的小结

四、对于“外滩8-1地块”案的再检讨

五、“特约情形”下对“股权间接转让”的防御

六、结论

摘要: 由股权间接转让交易所引发的有限公司股东优先购买权争议在司法实践中屡有发生, 学术界和实务界对股东能否在股权间接转让交易中主张行使优先购买权存在分歧。公司章程对于股权转让安排需区分“特约情形”和“无特约情形”。如“无特约情形”, 从法律解释(扩大解释)和法律漏洞填补的角度, 《公司法》第七十一条第三款所规定的示范性优先购买权在股权间接转让交易中并无适用可能性; 在“特约情形”下, 公司股东可通过在章程中加入控制权变更条款对股权间接转让进行防御, 由此平衡转让股权股东和其他股东的利益。反思“外滩8-1地块案”, 在“特约情形”下法院以“合法形式掩盖非法目的”裁判并不妥适, 且对该案所涉章程“特约”进行了不当解释。

关键词: 优先购买权 股权转让 法律解释 法律漏洞 控制权变更

一、争议的由来与两种股权转让模式的比较

现行《公司法》第七十一条第二款和第三款[1]规定了在公司章程无另有规定的情况下, 有限公司股东向股东以外的人转让股权时, 其他股东有同意权、异议股东购买义务和示范性优先购买权[2]。从立法目的看, 该等权利之设置是为了在保障股东自由转让股权和保护有限公司“人合性”之间达到利益平衡[3]。同时, 立法者在第七十一条第四款赋予了公司章程可以另行规定的权利[4], 这也就意味着股东对于股权转让相关事宜可以进行意思自治[5]。

(一)股权直接转让模式

细察《公司法》第七十一条, 立法者将“股东向股东以外的人转让股权”作为其他股东行使示范性优先购买权的前提条件。从文义理解看, “股东向股东以外的人转让股权”描述的是一种直接转让的交易模式(下称“股权直接转让”), 即标的公司股东外第三人直接从标的公司股东处受让其所持有的标的公司股权。交易前后标的公司股权结构如图1所示:

(图1)

(二)股权间接转让模式

在实践中, 由于有限公司的股权结构和股东层级呈现日趋复杂的样态[6], 在股权直接转让之外出现了大量股权间接转让的交易模式(下称“股权间接转让”)。股权间接转让的典型表现是由标的公司股东外第三人受让标的公司非自然人股东(由于该非自然人股东处于标的公司股权结构的第一级, 可称其为“一级权益方”[7])的全部股权[8]。进而, 由该第三人成为标的公司的“二级权益方”(即处于标的公司股权结构中的第二级[9]), 可间接持有标的公司部分股权, 交易前后标的公司可能的股权结构如图2所示:

(图2)

(三)关于“股权间接转让”的争议

除图2所示标的公司某个非自然人股东成为标的公司股东外第三人的全资子公司之外, “股权间接转让”还有众多其他情形[10]。简而言之, 这些情形的实质都是标的公司部分股权的控制权发生了变更。从表面形式上看, 在“股权间接转让”中并没有发生《公司法》第七十一条第二款所称之示范性优先购买权的触发前提——“股东向股东以外的人转让股权”。如此一来, 标的公司的非自然人股东及其实际控制人似乎可以和第三人通过这种间接转让模式达到与直接转让相同的股权转让效果, 从而巧妙地“规避”标的公司其他存续股东行使优先购买权的可能。

司法实践中, 由于间接转让模式所引发的纠纷并不鲜见, 但各个法院对于“股权间接转让”是否侵害其他股东优先购买权有不同见解。有法院认为构成侵害, 如2012年轰动全国的“外滩8-1地块案”中, 当事人就采用了上述股权间接转让的典型模式试图避免另一方当事人行使股东优先购买权[11]。但一审法院以“股权间接转让”侵害其他股东“法定优先购买权”, 构成“以合法形式掩盖非法目的”而判决涉案股权间接转让协议无效。与此形成对比的是发生于2007年的“皮尔卡乐案”[12], 该案是由标的公司非自然人股东被第三人吸收合并导致的股权间接转让争议。一审和二审法院均认为第三人通过吸收合并标的公司股东而获得标的公司股权, 属于股东自身人格的变更并不属于股权转让。因此, 两级法院均对其他股东行使优先购买权的请求不予支持。由以上案件所引发的学理讨论也呈现观点分化的态势, 有观点认为以“外滩8-1地块案”为代表的“股权间接转让”破坏了标的公司的人合性和封闭性, 使其他股东的优先购买权沦为形式而无实际行使之可能[13], 理应受到规制; 也有观点认为《公司法》第七十一条第三款规定之优先购买权不能直接适用于“股权间接转让”, 而只有当股东在法律保护允许范围内进行自我规定后, 才能依照约定内容在“股权间接转让”中行使优先购买权[14]。

对于上述关于“股权间接转让”的学理和实践争议, 笔者认为以下问题亟待解决: 首先, 在章程没有另行规定的情况下, 依照《公司法》第七十一条第三款, 标的公司其他股东是否有权主张在“股权间接转让”中行使股东优先购买权?换言之, 标的公司其他存续股东是否可以主张“穿透”[15]示范性优先购买权形式上的准用情形——“股东向股东以外的人转让股权”, 而将标的公司股权的实际控制权发生变更的所有情况纳入到示范性优先购买权的适用范围?“股权间接转让”交易是否当然构成对示范性优先购买权的侵害?其次, 公司股东可以采取怎样的预先防御措施对股权间接转让做出限制, 维护其他股东的优先购买权?

本文中, 笔者将从《公司法》第七十一条的解释和适用, 以及公司章程的设计和解释出发, 结合国内外相关案例对这些问题做一结构性探讨。

未完, 请见《股东优先购买权在股权间接转让交易中的适用》(中篇)……

【注释】

[1] 现行《公司法》第七十一条第二款规定: “股东向股东以外的人转让股权, 应当经其他股东过半数同意。股东应就其股权转让事项书面通知其他股东征求同意, 其他股东自接到书面通知之日起满三十日未答复的, 视为同意转让。其他股东半数以上不同意转让的, 不同意的股东应当购买该转让的股权; 不购买的, 视为同意转让。”; 第三款: “经股东同意转让的股权, 在同等条件下, 其他股东有优先购买权。两个以上股东主张行使优先购买权的, 协商确定各自的购买比例; 协商不成的, 按照转让时各自的出资比例行使优先购买权。”

[2] 现行《公司法》第七十一条第三款所规定的有限公司存续股东的优先购买权, 其实质是一种《公司法》的示范性、补充性和默认性规定, 公司股东可在章程中另行规定。也有许多学者和实务界人士为区别于由公司章程另行规定而产生的“意定优先购买权”而称其为“法定优先购买权”。笔者认为, 此处若称其为“法定优先购买权”易与一般所谓之“法定权利”(即某种“不因合同双方作出的排斥性约定而归于消灭”的权利)产生混淆, 故以“示范性优先购买权”代之, 以突显其作为《公司法》立法者为公司股东所作之示范性、补充性和默认性规定, 而公司股东可以通过章程另行规定。

[3] 参见安建(主编): 《中华人民共和国公司法释义》, 法律出版社2013年版, 第120页。

[4] 现行《公司法》第七十一条第四款规定: “公司章程对股权转让另有规定的, 从其规定。”

[5] 见前注3, 安建(主编)书, 第122页。

[6] 参见郑彧: 《股东优先购买权“穿透效力”的适用与限制》, 载《中国法学》2015年第5期, 第249页。

[7] 所谓“权益方”是指直接或间接持有标的公司某一部分股权的人。

[8] 此处是指标的公司股东以外第三人受让标的公司非自然人股东本身的股权, 而非受让该非自然股东持有的标的公司股权。参见沈立群: 《间接转让引发的优先购买权争议》, 载《上海国资》, 2013年第6期, 第15页。

[9] 由于公司法人格的独立性, 某一公司股东的股东并不是该公司的股东。因此, 仅有“一级权益方”才是《公司法》意义上标的公司的股东。而此处所谓“二级权益方”并非《公司法》意义上标的公司的股东, 只是为方便描述各利益相关方在多级复杂股权结构下的层级关系和位置而对其特别命名。有学者在讨论类似问题时将公司股东称为“直接股东”, 而将直接股东的实际控制人称为“间接股东”, 如郑彧: 《股东优先购买权“穿透效力”的适用与限制》, 载《中国法学》2015年第5期, 第250页。笔者认为 “间接股东”的说法有混淆“股东”概念之虞, 不甚妥当, 故以“某级权益方”代之。

[10] 关于“股权间接转让”在实践中可能的其他情形, 笔者试举例如下: (1)标的公司股东外第三人受让某个“一级权益方”超过50%的股权从而取得实际控制权; (2)某个“二级权益方”或更高层级的“权益方”被标的公司股东外第三人整体收购; (3)某个“一级权益方”或更高层级的“权益方”被标的公司股东外第三人吸收合并; (4)标的公司股东外第三人取得标的公司非自然人股东总计50%或以上的享有具有选举该非自然人股东董事的权利的股权或类似所有者权益等。

[11] 参见: (2012)沪一中民四(商)初字第23号民事判决书。本文所有对于该案的案情及该案判决书内容的描述均引自该判决书, 下不赘述。该案案情大致为: 海之门公司成立于2010年4月, 被告证大五道口、被告绿城公司和原告浙江复星均为海之门公司股东(即海之门公司的“一级权益方”), 分别持有海之门公司40%、10%和50%的股权。而证大五道口为证大置业的全资子公司, 绿城公司为嘉和公司的全资子公司(即证大置业和嘉和公司为海之门公司的“二级权益方”)。2011年末, 长烨公司与嘉和公司、证大置业(三者均为被告)签署了《股权转让框架协议》, 三者在此份协议中约定“长烨公司…将收购转让方(嘉和公司、证大置业)所持的目标公司(证大五道口、绿城公司)100%股权, 从而实现间接持有海之门公司50%股权…的收购目的。”该股权间接转让并没有使海之门公司股东发生改变, 证大五道口、绿城公司和浙江复星三家公司仍旧按照40%、10%和50%的比例持有海之门公司股权。但在系争交易发生后, 证大五道口和绿城公司均成为长烨公司的全资子公司, 由此长烨公司间接持有海之门公司50%股权, 成为新的“二级权益方”。原告浙江复星认为, 系争交易“明显旨在规避《公司法》七十二条关于股东优先购买权的规定”及《海之门公司章程》第6.2、6.3条的约定 ”。而各被告则主张系争交易不涉及海之门公司的股权转让, 亦未改变海之门公司的股权结构, 故原告对此不享有优先购买权。

[12] 参见: (2007)沪二中民五(商)初字第40号民事判决书。对该案的详细分析, 参见张凤翔, 《中外合资企业公司法纠纷难点与审判分析》, 法律出版社2010版, 第92-96页。

[13] 参见白依可: 《股东优先购买权的价值取向与保护边界——上海外滩“地王”案的法律解析》, 载《公司法律评论》, 2014年卷。

[14] 见前注6, 郑彧文, 第255页。

[15] 有学者将优先购买权突破标的公司股东层面的适用称为“穿透”, 见前注6, 郑彧文, 第248页。