引言

万众瞩目的RCEP政策已于2022年1月1日正式生效,这意味着协议内的15国在国际贸易领域里进一步开放融通,深化协作绑定,贸易供应链稳固发展。为了广大进出口企业深入了解RCEP原产地规则及运用政策红利,本文将针对RCEP协议原产地规则中最为重要的原产地累积政策及出口商核准政策作相关解读。

原产地规则是所有自由贸易协定的基石。获得原产地证书,即有资格享受进口国的关税减免和相关优惠政策。对比其他自由贸易协定,RCEP协议对原产地政策的规定最为重要的两项变革:那就是原产地累积政策和出口商核准自主声明政策。此两项政策虽非RCEP协议首创,但与其他自由贸易协定相比,其缔约方更多,累积范围更大,受惠面更为广阔,旨在为RCEP协议缔约国成员享受零关税的终极目标。

一、公告解读原产地累积政策

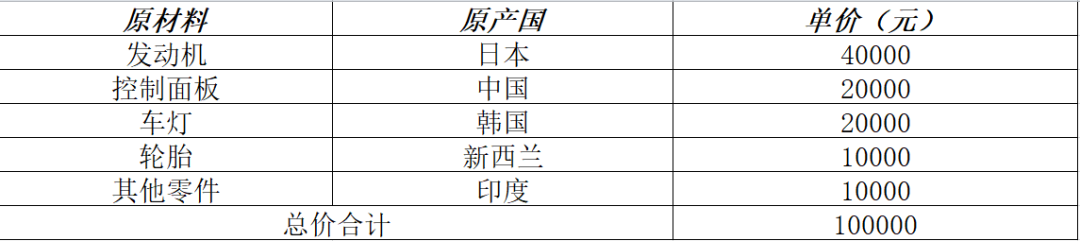

货物原产地可以简单的理解为货物的国籍。各国海关根据不同货物原产地来确认和实施贸易保护、关税差异、差别待遇(数量、特权、豁免等)。在一般自由贸易协定下,货物的全部原材料来源于出口国,或货物实质性发生根本改变于出口国的以及部分原材料来源于他国但货物在出口国使用的原料和制造费用的成本超过一定比例的,视出口国为此货物的原产地。而在RCEP协议下,只要原材料来源于15个缔约国内,其原材料比例即可累积计算。例如,我国从多国进口原材料及配件装配小汽车再出口到泰国,原材料比例如下:

依据《中华人民共和国与东南亚国家联盟全面经济合作框架协议》和《中国-东盟自由贸易区原产地规则》,任一成员方原料占比不低于40%。根据上表,RVC=20000÷100000*100%=20%<40%,可认定原产地为中国的原材料占比为20%,不符合东盟协议的原产地规则,也无法享受东盟协议的关税优惠政策。

现在,依据RCEP协定,原料区域价值不低于40%,并适用原产地累积政策,RVC=(40000+20000+20000+10000) ÷100000*100%=90%>40%, 完全符合RCEP原产地认定标准,享受关税减免优惠政策。

上图直观的体现出原产地累积原则给区域类进出口企业带来的极大的关税优惠。再者,原产地累积政策亦同时提示和鼓舞进出口企业尽可能的在RCEP区域内选择原材料和供应商,优化产业布局,拓宽供应链渠道,全面提升企业在国际市场的竞争力。

二、出口商核准政策

经核准出口商制度是指,经海关认定的出口企业,通过海关核准可以自行出具原产地证明(声明),即可享受关税减让的制度。这是RCEP协议推动的政府行政办事便利化的又一进步举措。在以往的贸易协定下,出口企业还是需要去海关或贸促会申领原产地证明,现在只要企业经过海关认定便可以自行出具。

海关是如何认定经核准的出口商呢?根据海关总署令第254号令《中华人民共和国海关经核准出口商管理办法》,出口商必须为海关高级认证企业,并且熟练运用原产地规则且企业建立了完善了原产资格证明文件的管理制度。如企业通过了海关核准,有效期为3年。

经海关核准后的出口商便可自主出具原产地声明,这将大大节省企业出口通关时间,降低企业运营成本,提高企业国际贸易展业的流畅性。

出口企业切不可贪图便利,提供虚假材料或者不按规定开具原产地申明,一经发现将面临严重的行政处罚后果。出口企业后续也应做好原产地资格证明文件的保存管理。

RCEP原产地原则除了以上两项规则外,还有微小含量规则,微小差错规则、中间缔约方出具背对背原产地证明等等。这些多样性、灵活性的规则,皆为打造全球体量最大自由贸易区以及进一步推动缔约方经济互动打下有力基础。

在广大进出口企业在享受RCEP政策红利的同时,也提示进出口企业须爱惜信用羽毛,守住法律底限。各企业应结合其他国家地区贸易协定作对比,合法运用政策规则做关务筹划,保障进出口运营中各个环节的合法合规。点滴做好从如实申报、合规申领等日常运营的合规体检,从而稳步健康发展。

万众瞩目的RCEP政策已于2022年1月1日正式生效,这意味着协议内的15国在国际贸易领域里进一步开放融通,深化协作绑定,贸易供应链稳固发展。为了广大进出口企业深入了解RCEP原产地规则及运用政策红利,本文将针对RCEP协议原产地规则中最为重要的原产地累积政策及出口商核准政策作相关解读。

原产地规则是所有自由贸易协定的基石。获得原产地证书,即有资格享受进口国的关税减免和相关优惠政策。对比其他自由贸易协定,RCEP协议对原产地政策的规定最为重要的两项变革:那就是原产地累积政策和出口商核准自主声明政策。此两项政策虽非RCEP协议首创,但与其他自由贸易协定相比,其缔约方更多,累积范围更大,受惠面更为广阔,旨在为RCEP协议缔约国成员享受零关税的终极目标。

一、公告解读原产地累积政策

货物原产地可以简单的理解为货物的国籍。各国海关根据不同货物原产地来确认和实施贸易保护、关税差异、差别待遇(数量、特权、豁免等)。在一般自由贸易协定下,货物的全部原材料来源于出口国,或货物实质性发生根本改变于出口国的以及部分原材料来源于他国但货物在出口国使用的原料和制造费用的成本超过一定比例的,视出口国为此货物的原产地。而在RCEP协议下,只要原材料来源于15个缔约国内,其原材料比例即可累积计算。例如,我国从多国进口原材料及配件装配小汽车再出口到泰国,原材料比例如下:

依据《中华人民共和国与东南亚国家联盟全面经济合作框架协议》和《中国-东盟自由贸易区原产地规则》,任一成员方原料占比不低于40%。根据上表,RVC=20000÷100000*100%=20%<40%,可认定原产地为中国的原材料占比为20%,不符合东盟协议的原产地规则,也无法享受东盟协议的关税优惠政策。

现在,依据RCEP协定,原料区域价值不低于40%,并适用原产地累积政策,RVC=(40000+20000+20000+10000) ÷100000*100%=90%>40%, 完全符合RCEP原产地认定标准,享受关税减免优惠政策。

上图直观的体现出原产地累积原则给区域类进出口企业带来的极大的关税优惠。再者,原产地累积政策亦同时提示和鼓舞进出口企业尽可能的在RCEP区域内选择原材料和供应商,优化产业布局,拓宽供应链渠道,全面提升企业在国际市场的竞争力。

二、出口商核准政策

经核准出口商制度是指,经海关认定的出口企业,通过海关核准可以自行出具原产地证明(声明),即可享受关税减让的制度。这是RCEP协议推动的政府行政办事便利化的又一进步举措。在以往的贸易协定下,出口企业还是需要去海关或贸促会申领原产地证明,现在只要企业经过海关认定便可以自行出具。

海关是如何认定经核准的出口商呢?根据海关总署令第254号令《中华人民共和国海关经核准出口商管理办法》,出口商必须为海关高级认证企业,并且熟练运用原产地规则且企业建立了完善了原产资格证明文件的管理制度。如企业通过了海关核准,有效期为3年。

经海关核准后的出口商便可自主出具原产地声明,这将大大节省企业出口通关时间,降低企业运营成本,提高企业国际贸易展业的流畅性。

出口企业切不可贪图便利,提供虚假材料或者不按规定开具原产地申明,一经发现将面临严重的行政处罚后果。出口企业后续也应做好原产地资格证明文件的保存管理。

RCEP原产地原则除了以上两项规则外,还有微小含量规则,微小差错规则、中间缔约方出具背对背原产地证明等等。这些多样性、灵活性的规则,皆为打造全球体量最大自由贸易区以及进一步推动缔约方经济互动打下有力基础。

在广大进出口企业在享受RCEP政策红利的同时,也提示进出口企业须爱惜信用羽毛,守住法律底限。各企业应结合其他国家地区贸易协定作对比,合法运用政策规则做关务筹划,保障进出口运营中各个环节的合法合规。点滴做好从如实申报、合规申领等日常运营的合规体检,从而稳步健康发展。