一、前言

这是最好的时代,也是最坏的时代。无数创业者在这个时代中开拓着自己的版图,而后通过商业化将自己的创新落地。然而,处处都是机遇,也处处都是挑战。虽然设立企业可以最大程度的发挥创新的价值,但是一个企业如何从0到1、从1到N却是困扰很多创业者的难题。

以公司为例,作为公司的顶层设计,股权架构在公司的发展中发挥着举足轻重的作用。一家公司的股权设置的好,不仅可以提前防范不确定因素对日后公司运作的风险,让公司健康稳定有序的经营发展,更可以在需要的时候适时吸引人才和资本,将公司推上更高的台阶。因此,合理的股权结构是公司发展的基石。随着公司的不断发展,人才的引入、资本的进入都会随之而来,虽然在很大程度上助力于公司的发展壮大,但也同时稀释着创始人的持股比例。那么在这种情况下,如何设置股权架构可以保障核心创始人的控制权?以下,我们通过引入京东的案例,来谈谈创始股东的控制权问题。

二、案例引入

同为互联网企业巨头,同样设置复杂股权结构并终在境外上市,京东的股权架构和百度、360一样一直被多家机构跟踪并进行研究,网上各路文章都会提到京东的创始人刘强东通过股权架构的设置对公司有着多么大的控制权,这里我们便来看看京东创始人作为小股东如何取得公司控制权的。

根据京东在美国的招股书,其在2004年1月成立初始零售网站,2006年11月在英属维京群岛注册离岸控股公司,2014年5月22日在美国纳斯达克上市。上市前的京东已经完成了多轮融资,刘强东的持股比例被不断稀释直至18.8%,但是京东通过发行优先股、投资人向刘强东委托投票权的方式取得了超过半数的投票权;另外,京东此时的董事会共有9席,投资人共有权任命四席位,刘强东及管理团队则有权任命5席,包括董事会主席。

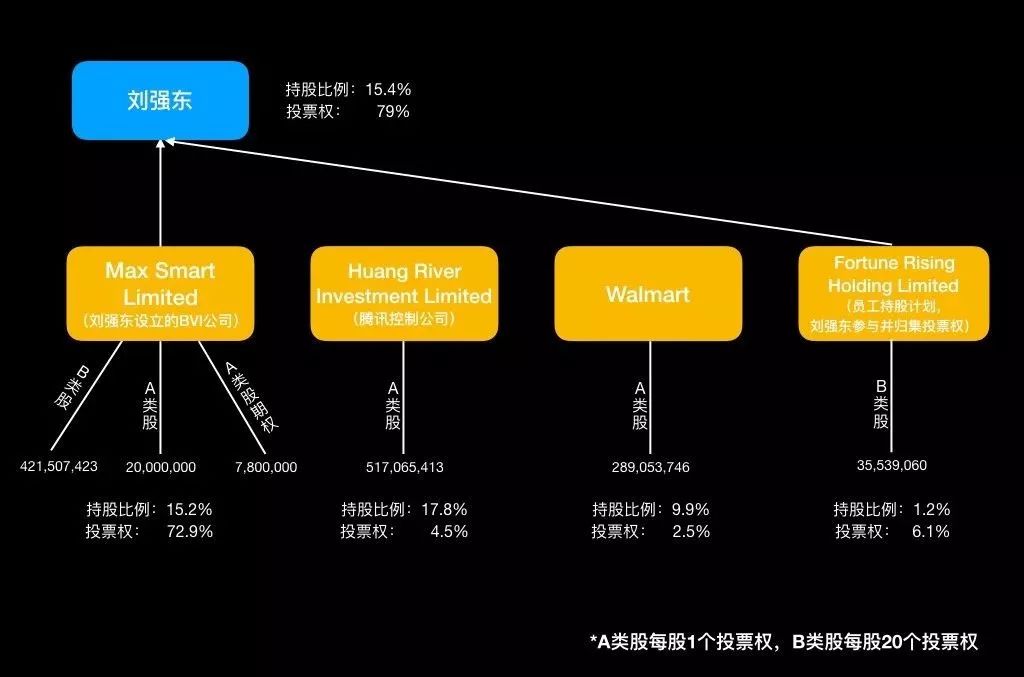

到了上市时,京东进一步设置AB股结构,让刘强东享有83.7%的投票权。而根据2019年京东向美国SEC最新提交的2018年年报,京东现在的股权架构虽然有一定调整,腾讯的投资机构黄河投资公司虽然成为持股比例超过刘强东的最大股东,但是仅有4.5%的投票权;刘强东还是以15.4%的持股比例享有了79%的投票权,依旧可以对公司做到绝对控制。

(数据来源:京东于2019年4月15日发布的2018年报)

为什么在京东持股比例如此之低的小股东可以做到对公司的绝对控制呢?根据京东年报披露的信息,京东采取的是美国互联网公司非常流行的AB股架构,根据京东年报的说明,公司的普通股分为A类普通股和B类普通股,A类普通股和B类普通股的持有人除表决权及转换权外,均享有相同的权利。在表决权上,在须由股东表决的事宜上,每股A类普通股有权投一票,而B类普通股则有权投20票;在转换权上,每只B类普通股的持有人可以随时将其转换为A类普通股,A类普通股在任何情况下均不得转换为B类普通股。

三、案例分析

京东自2004年成立,到2014年在美国纳斯达克上市,再到近年与多家巨头的战略合作,虽然经历了十几年的风风雨雨,但是一直屹立不倒,直至成为中国第一大的零售电商,股权架构的设置在保障公司吸引投资人、获取资源的同时,维持经营上的连贯性功不可没。刘强东曾经说过:“虽然在(投资股权的)价格方面我们不接受讨价还价,但是具体条款上,只要不触及底线,我们可以继续探讨,甚至股权比例也不是第一位的。唯独公司的控制权是不能商量的,我必须能够控制股东会、董事会。这是一切谈判的前提。”

为了得到公司的控制权,刘强东根据公司发展的不同阶段先后采取了委托投票权、控制董事会以及AB股架构;其中,AB股架构是现在非常流行且常用的做法。AB股这个概念来源于英美公司法中的类别股份制度。直至上个世纪八十年代,为了防止在美国资本圈泛滥的恶意收购,美国SEC也同意了AB股体制的公司可以在美股上市;2018年,香港联交所正式发表修订后的《新主板上市规则》,也认可了这种股权体制。

四、实务操作

看完上面的案例,您可能会对AB股感兴趣。但是,京东毕竟是设在离岸港的公司,也在美股上市,那么AB股的股权架构是否可以适用于我们内地公司呢?除了AB股之外,还有哪些方式可以保障小股东的控制权呢?

首先,我国法律中没有“AB股”或者“类别股”这种概念,公司法中也没有将股权划分类别。但是,根据《公司法》第42条规定:“股东会会议由股东按照出资比例行使表决权;但是,公司章程另有规定的除外。”有限责任公司中,我们可以通过公司章程规定股东的出资比例和表决权不一样,也就是我们常说的“同股不同权”;事实上,AB股架构也是同股不同权的一种形式。

但是,上面的规定仅限于有限责任公司,股份有限公司依据《公司法》第103条“股东出席股东大会会议,所持每一股份有一表决权”,因此一般只能同股同权。这样是不是AB股在内地上市的通道完全被堵了呢?实则不然。2019年正式上线的科创板给同股不同权打开了一个特殊通道(详见上海证券交易所发布的《上海证券交易所科创板股票上市规则》)。对于赴科创板上市的股份有限公司,依据《公司法》131条规定,只要在IPO前经发行人股东大会2/3以上出席表决权特别决议通过设置,上交所允许其发行具有特别表决权的类别股份。因此,设置不同类表决权的公司也可以在境内科创板上市。

除了设置AB股(特别表决权)外,还有哪些法律手段可以保障小股东的控制权呢?有一种是上文我们提到的委托投票权,这是小股东可以采用的另一种较为简单、成本较低的但又可以取得公司控制权的方式,具体操作方式是部分股东通过协议将其投票权委托给一个特定的股东,让这位股东可以归集投票权,从而达到控制公司的目的。

还有一种方式是签订一致行动协议,是部分股东就某些事项采取一致决策,若无法形成一致决策,则以其中某一位股东的意见为准,通过这种方式扩大共同表决权权重,对公司形成控制力。

另外,通过设立有限合伙作为持股平台,利用有限合伙中GP(普通合伙人)和LP(有限合伙人)不同身份所享有和承担的不同权利和义务,实现小股东的控制权。具体操作是将需要实现控制权的小股东作为GP,控制这个有限合伙企业,其它不参与管理的投资人作为LP,只参与利润分配;然后用这个有限合伙持有并控制公司的大部分股权,实现小股东GP可以控制公司的目的。

我们也可以通过扩大董事会职权,然后通过章程的设置以控制董事会,进而控制公司。一家公司的日常经营管理由董事会决策,一般而言,只要控制了董事会,也就控制了公司的日常经营管理。另外,依据《公司法》,公司的董事会除了对公司的日常经营管理如战略定位、财务投资、人事任免等事务有决定权外,在股东会的授权下,还可以扩大权限(修改公司章程、增加或者减少注册资本以及公司合并、分立、解散事项除外)。股东可以通过在章程中的约定,控制董事的提名方式、资格审查权等,甚至自己担任执行董事,主导董事会的决策,从而达到控制公司的目的。

设置一票否决权来保障小股东的控制权也是同股不同权的一种形式,虽然一票否决权更常见的是用于投资人在董事会中保障自己在被投资企业中的权利不受侵害,但是在特殊情况下也可以用在有限责任公司的股东会中,保障小股东的控制权。我国公司法并无对“一票否决权”的直接规定,但是根据《公司法》第42条,在有限责任公司股东会的表决权、议事规则和表决程序上,均可以通过章程规定。因此,实践操作层面,在股东会表决通过某一事项时可以在半数通过或三分之二通过的基础上修改为“经半数(或三分之二)以上表决权的股东通过,其中必须某股东投赞成票”,这样就可以保障该股东对于有限责任公司的控制权,当然这种控制权相对于上述几种方式可能较小,而且一票否决权有时并无法达到预期的效果,甚至在适用不当的情况下会对公司造成损害,关于这些,我们日后细说。

股权代持也可以用于保障小股东的控制权,虽然这种方式的采用有时是出于其它目的,但在归集投票权的层面与委托投票权有相似之处,操作上也更为大家所熟悉,因此在此不做赘述。

五、结语

事实上,一家公司,尤其是创业公司,创始人掌握控制权对公司的发展是利大于弊的,因为公司在高速增长的时期,如果将过多精力放在股东之间、股东与高管之间的博弈、内耗上,则会给公司带来难以想象的震荡,也会大大消磨公司核心团队的竞争力。因此,创始股东掌握公司的控制权至关重要。

上述多种方式都可以达到让出资比例较少的小股东取得并维持公司控制权的目的,但由于每种方式的所涉法律关系不同、操作细节不同,而且各有利弊,例如,在创业前期,同股不同权是效果最好且成本最低的方式,只需在公司章程中规定即可以达到小股东控制公司的目的;但是,到了公司发展中后期,随着不同资本的进入,就会需要设置更加复杂的股权架构以维持这种控制权。因此在考虑适用的时候更需要结合公司的发展阶段和股东具体情况做出选择。

这是最好的时代,也是最坏的时代。无数创业者在这个时代中开拓着自己的版图,而后通过商业化将自己的创新落地。然而,处处都是机遇,也处处都是挑战。虽然设立企业可以最大程度的发挥创新的价值,但是一个企业如何从0到1、从1到N却是困扰很多创业者的难题。

以公司为例,作为公司的顶层设计,股权架构在公司的发展中发挥着举足轻重的作用。一家公司的股权设置的好,不仅可以提前防范不确定因素对日后公司运作的风险,让公司健康稳定有序的经营发展,更可以在需要的时候适时吸引人才和资本,将公司推上更高的台阶。因此,合理的股权结构是公司发展的基石。随着公司的不断发展,人才的引入、资本的进入都会随之而来,虽然在很大程度上助力于公司的发展壮大,但也同时稀释着创始人的持股比例。那么在这种情况下,如何设置股权架构可以保障核心创始人的控制权?以下,我们通过引入京东的案例,来谈谈创始股东的控制权问题。

二、案例引入

同为互联网企业巨头,同样设置复杂股权结构并终在境外上市,京东的股权架构和百度、360一样一直被多家机构跟踪并进行研究,网上各路文章都会提到京东的创始人刘强东通过股权架构的设置对公司有着多么大的控制权,这里我们便来看看京东创始人作为小股东如何取得公司控制权的。

根据京东在美国的招股书,其在2004年1月成立初始零售网站,2006年11月在英属维京群岛注册离岸控股公司,2014年5月22日在美国纳斯达克上市。上市前的京东已经完成了多轮融资,刘强东的持股比例被不断稀释直至18.8%,但是京东通过发行优先股、投资人向刘强东委托投票权的方式取得了超过半数的投票权;另外,京东此时的董事会共有9席,投资人共有权任命四席位,刘强东及管理团队则有权任命5席,包括董事会主席。

到了上市时,京东进一步设置AB股结构,让刘强东享有83.7%的投票权。而根据2019年京东向美国SEC最新提交的2018年年报,京东现在的股权架构虽然有一定调整,腾讯的投资机构黄河投资公司虽然成为持股比例超过刘强东的最大股东,但是仅有4.5%的投票权;刘强东还是以15.4%的持股比例享有了79%的投票权,依旧可以对公司做到绝对控制。

(数据来源:京东于2019年4月15日发布的2018年报)

为什么在京东持股比例如此之低的小股东可以做到对公司的绝对控制呢?根据京东年报披露的信息,京东采取的是美国互联网公司非常流行的AB股架构,根据京东年报的说明,公司的普通股分为A类普通股和B类普通股,A类普通股和B类普通股的持有人除表决权及转换权外,均享有相同的权利。在表决权上,在须由股东表决的事宜上,每股A类普通股有权投一票,而B类普通股则有权投20票;在转换权上,每只B类普通股的持有人可以随时将其转换为A类普通股,A类普通股在任何情况下均不得转换为B类普通股。

三、案例分析

京东自2004年成立,到2014年在美国纳斯达克上市,再到近年与多家巨头的战略合作,虽然经历了十几年的风风雨雨,但是一直屹立不倒,直至成为中国第一大的零售电商,股权架构的设置在保障公司吸引投资人、获取资源的同时,维持经营上的连贯性功不可没。刘强东曾经说过:“虽然在(投资股权的)价格方面我们不接受讨价还价,但是具体条款上,只要不触及底线,我们可以继续探讨,甚至股权比例也不是第一位的。唯独公司的控制权是不能商量的,我必须能够控制股东会、董事会。这是一切谈判的前提。”

为了得到公司的控制权,刘强东根据公司发展的不同阶段先后采取了委托投票权、控制董事会以及AB股架构;其中,AB股架构是现在非常流行且常用的做法。AB股这个概念来源于英美公司法中的类别股份制度。直至上个世纪八十年代,为了防止在美国资本圈泛滥的恶意收购,美国SEC也同意了AB股体制的公司可以在美股上市;2018年,香港联交所正式发表修订后的《新主板上市规则》,也认可了这种股权体制。

四、实务操作

看完上面的案例,您可能会对AB股感兴趣。但是,京东毕竟是设在离岸港的公司,也在美股上市,那么AB股的股权架构是否可以适用于我们内地公司呢?除了AB股之外,还有哪些方式可以保障小股东的控制权呢?

首先,我国法律中没有“AB股”或者“类别股”这种概念,公司法中也没有将股权划分类别。但是,根据《公司法》第42条规定:“股东会会议由股东按照出资比例行使表决权;但是,公司章程另有规定的除外。”有限责任公司中,我们可以通过公司章程规定股东的出资比例和表决权不一样,也就是我们常说的“同股不同权”;事实上,AB股架构也是同股不同权的一种形式。

但是,上面的规定仅限于有限责任公司,股份有限公司依据《公司法》第103条“股东出席股东大会会议,所持每一股份有一表决权”,因此一般只能同股同权。这样是不是AB股在内地上市的通道完全被堵了呢?实则不然。2019年正式上线的科创板给同股不同权打开了一个特殊通道(详见上海证券交易所发布的《上海证券交易所科创板股票上市规则》)。对于赴科创板上市的股份有限公司,依据《公司法》131条规定,只要在IPO前经发行人股东大会2/3以上出席表决权特别决议通过设置,上交所允许其发行具有特别表决权的类别股份。因此,设置不同类表决权的公司也可以在境内科创板上市。

除了设置AB股(特别表决权)外,还有哪些法律手段可以保障小股东的控制权呢?有一种是上文我们提到的委托投票权,这是小股东可以采用的另一种较为简单、成本较低的但又可以取得公司控制权的方式,具体操作方式是部分股东通过协议将其投票权委托给一个特定的股东,让这位股东可以归集投票权,从而达到控制公司的目的。

还有一种方式是签订一致行动协议,是部分股东就某些事项采取一致决策,若无法形成一致决策,则以其中某一位股东的意见为准,通过这种方式扩大共同表决权权重,对公司形成控制力。

另外,通过设立有限合伙作为持股平台,利用有限合伙中GP(普通合伙人)和LP(有限合伙人)不同身份所享有和承担的不同权利和义务,实现小股东的控制权。具体操作是将需要实现控制权的小股东作为GP,控制这个有限合伙企业,其它不参与管理的投资人作为LP,只参与利润分配;然后用这个有限合伙持有并控制公司的大部分股权,实现小股东GP可以控制公司的目的。

我们也可以通过扩大董事会职权,然后通过章程的设置以控制董事会,进而控制公司。一家公司的日常经营管理由董事会决策,一般而言,只要控制了董事会,也就控制了公司的日常经营管理。另外,依据《公司法》,公司的董事会除了对公司的日常经营管理如战略定位、财务投资、人事任免等事务有决定权外,在股东会的授权下,还可以扩大权限(修改公司章程、增加或者减少注册资本以及公司合并、分立、解散事项除外)。股东可以通过在章程中的约定,控制董事的提名方式、资格审查权等,甚至自己担任执行董事,主导董事会的决策,从而达到控制公司的目的。

设置一票否决权来保障小股东的控制权也是同股不同权的一种形式,虽然一票否决权更常见的是用于投资人在董事会中保障自己在被投资企业中的权利不受侵害,但是在特殊情况下也可以用在有限责任公司的股东会中,保障小股东的控制权。我国公司法并无对“一票否决权”的直接规定,但是根据《公司法》第42条,在有限责任公司股东会的表决权、议事规则和表决程序上,均可以通过章程规定。因此,实践操作层面,在股东会表决通过某一事项时可以在半数通过或三分之二通过的基础上修改为“经半数(或三分之二)以上表决权的股东通过,其中必须某股东投赞成票”,这样就可以保障该股东对于有限责任公司的控制权,当然这种控制权相对于上述几种方式可能较小,而且一票否决权有时并无法达到预期的效果,甚至在适用不当的情况下会对公司造成损害,关于这些,我们日后细说。

股权代持也可以用于保障小股东的控制权,虽然这种方式的采用有时是出于其它目的,但在归集投票权的层面与委托投票权有相似之处,操作上也更为大家所熟悉,因此在此不做赘述。

五、结语

事实上,一家公司,尤其是创业公司,创始人掌握控制权对公司的发展是利大于弊的,因为公司在高速增长的时期,如果将过多精力放在股东之间、股东与高管之间的博弈、内耗上,则会给公司带来难以想象的震荡,也会大大消磨公司核心团队的竞争力。因此,创始股东掌握公司的控制权至关重要。

上述多种方式都可以达到让出资比例较少的小股东取得并维持公司控制权的目的,但由于每种方式的所涉法律关系不同、操作细节不同,而且各有利弊,例如,在创业前期,同股不同权是效果最好且成本最低的方式,只需在公司章程中规定即可以达到小股东控制公司的目的;但是,到了公司发展中后期,随着不同资本的进入,就会需要设置更加复杂的股权架构以维持这种控制权。因此在考虑适用的时候更需要结合公司的发展阶段和股东具体情况做出选择。