引言

在服务公司的过程中,创始人最关注的就是如何有效激励而不失控制权,在公司壮大不断增资扩股的过程中,创始人可能逐渐丧失绝对控制权,甚至相对控制权。万科的股权战争,王石之所以那么被动,很大程度上是因为控制权;同样因为缺乏控制权,乔布斯也曾被苹果表决,罢免了在公司的职务,几乎等同于被逐出了苹果。然而任正非只持有华为1.01%的股份,但牢牢控制华为;马云只用8%左右的股份,成为阿里的绝对掌权者。股东和管理者之间的控制关系是一个长久的命题,面对“野蛮人”的门外叫阵,管理层该如何保持其对公司的控制力?

马云实力证明:不控股,真的可以控制公司。

自1999年公司创始人于马云处第一次聚会以来,阿里管理层一直践行合伙人精神。2010年7月,为了使公司的使命、愿景和价值观得以传承,构建了合伙人机制,并将其命名为湖畔合伙人。

第一、阿里要求选举新合伙人需全部合伙人75%投票支持,而罢免合伙人需51%的投票支持。所以,通过合伙人制度的设计,马云、蔡崇信等创始合伙人将公司的核心控制权集中在手中。

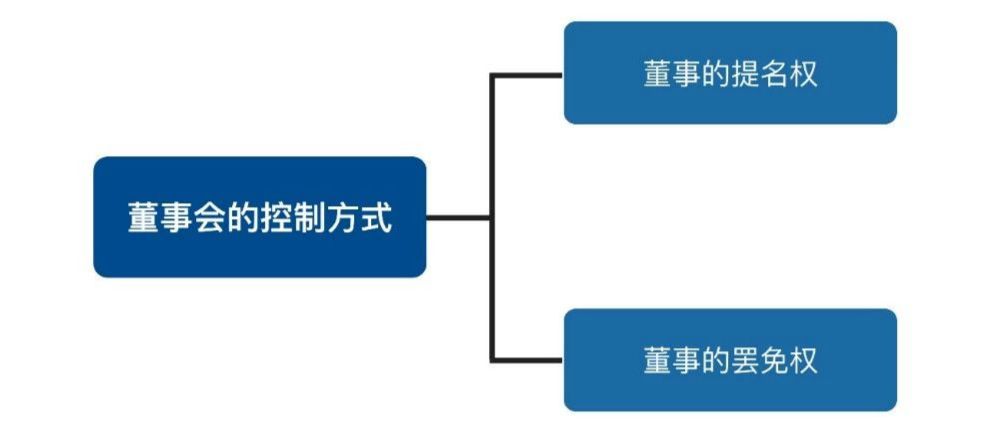

第二、董事提名权:首先,提名董事权写入章程,并控制修改章程的表决权。阿里合伙人拥有提名50%以上董事候选人的专有权,而要想修改章程中关于合伙人提名权的条款,必须在股东大会上得到95%的到场股东或委托投票股东的同意。而马云一人就持股8.9%,即使在IPO后,永久合伙人马云、蔡崇信仍分别持有阿里7.8%、3.2%的股份,阿里巴巴合伙人团队的“董事提名权”牢不可破。

其次,提名不通过,有权指定临时董事。虽然合伙人提名的董事,需年度股东大会半数以上的赞同票,才能当选;但如果未当选或当选后因任何原因离开董事会,则阿里合伙人有权指定临时过渡董事来填补空缺,直到下届年度股东大会召开。即是说,合伙人提名的董事,不论股东会是否同意,合伙人总能让自己提名的人行使董事的权利。这样,合伙人实际控制公司半数以上的董事。

当然,除了阿里的合伙人模式,保证公司控制权的模式还有很多:

一、AB股模式

即将股票分为A、B两个系列,其中对外部投资者发行的A系列普通股有1票投票权,而管理层持有的B系列普通股每股则有N票(通常为10票)投票权。

以京东为例,在京东创立的时候,刘强东就考虑到了京东做大后,自己的股权不断稀释,然后话语权旁落的状况,从而设立了 AB 股的双重股权制度。刘强东所持股票属于 B 序列普通股,其 1 股拥有 20 票的投票权,其他股东所持股票属于 A 序列普通股,其 1 股只有 1 票的投票权。据京东商城提交的 IPO 文件,刘强东虽然仅持有该公司21%的股权,但控制该公司超过 80% 的投票权。

同样采用AB股的百度则体现出该架构的另一大优势:防止恶意并购。2005年,Google妄图通过收购或控股百度占领中国市场,而百度通过“牛卡计划”,设李彦宏创始团队所持股为B股,1股享有10票投票权,在美股发行的股票设置为A股,1股1权,阻止了Google控制百度。

二、一致行动人协议

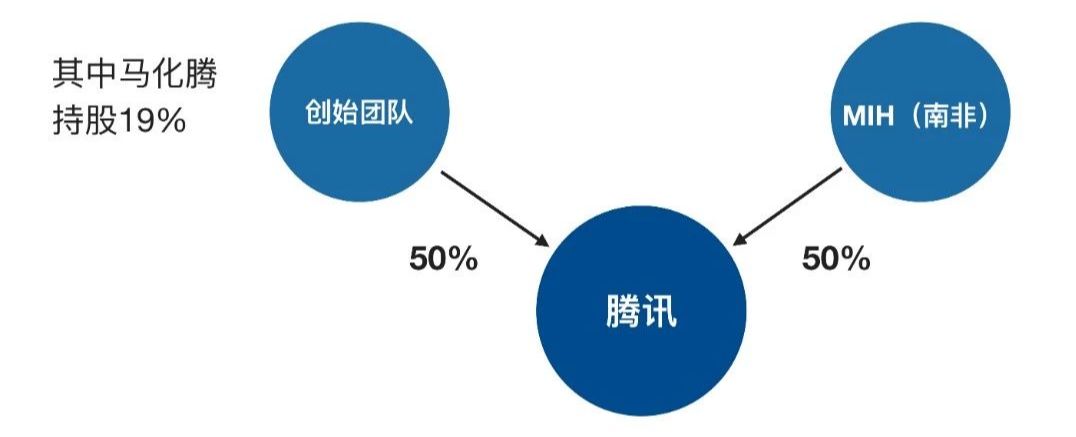

通过协议约定,某些股东就特定事项采取一致行动。意见不一致时,某些股东跟随一致行动人投票,从而扩大共同的表决权数量,形成一定的控制力。比如,创始股东之间、创始股东和投资人之间可以通过签署一致行动人协议加大创始股东的投票权权重,在该股东行使表决权等股东权利时做出相同的意思表示,以此来巩固该方度公司的控制。典型的比如腾讯,南非MIH公司控股腾讯达30%以上,但MIH公司通过一致行动人协议将控制权让渡马化腾团队。

三、投票权委托

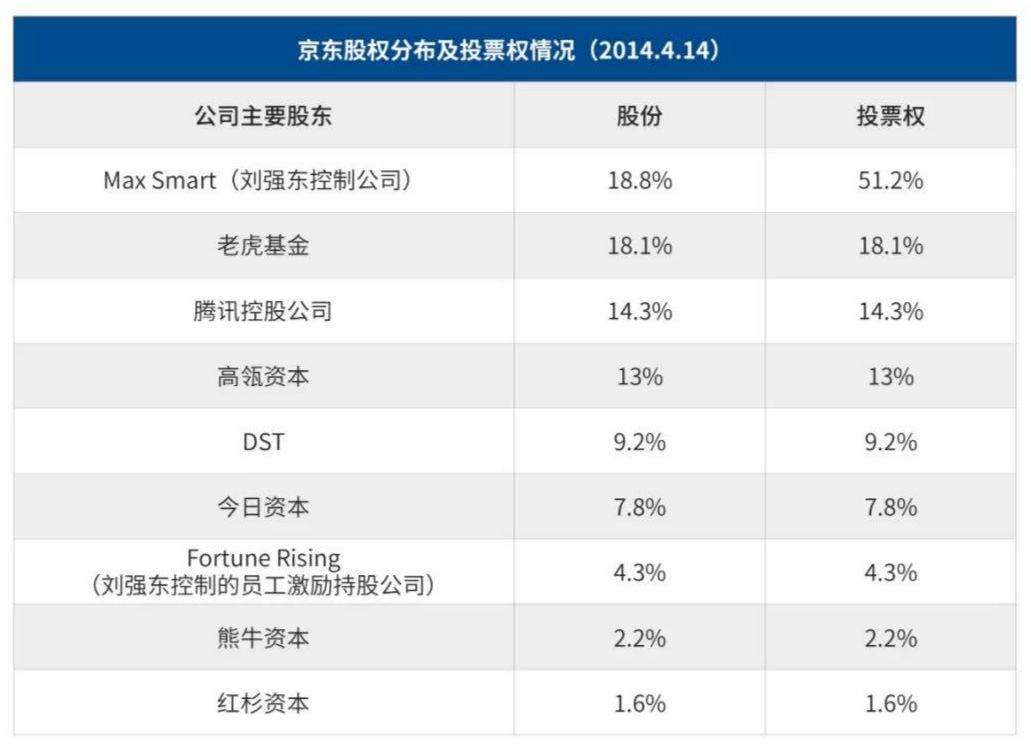

投票权委托的法律基础是《公司法》第107条:股东可以委托代理人出席股东大会,代理人应当向公司提交股东授权委托书,并在授权范围内行使表决权。其目的是让无法出席股东大会进行投票的股东可以委托代理人出席股东大会行使表决权,而我们可以利用投票权委托来取得公司的控制权。比如:在京东发行上市前,虽然刘强东仅持有约18.8%的股权比例,但是他通过DST、红杉资本、中东投资人、高瓴资本、腾讯等股东委托投票权的方式,取得了京东上市前超过半数(51.2%)的投票权。

四、有限合伙持股模式

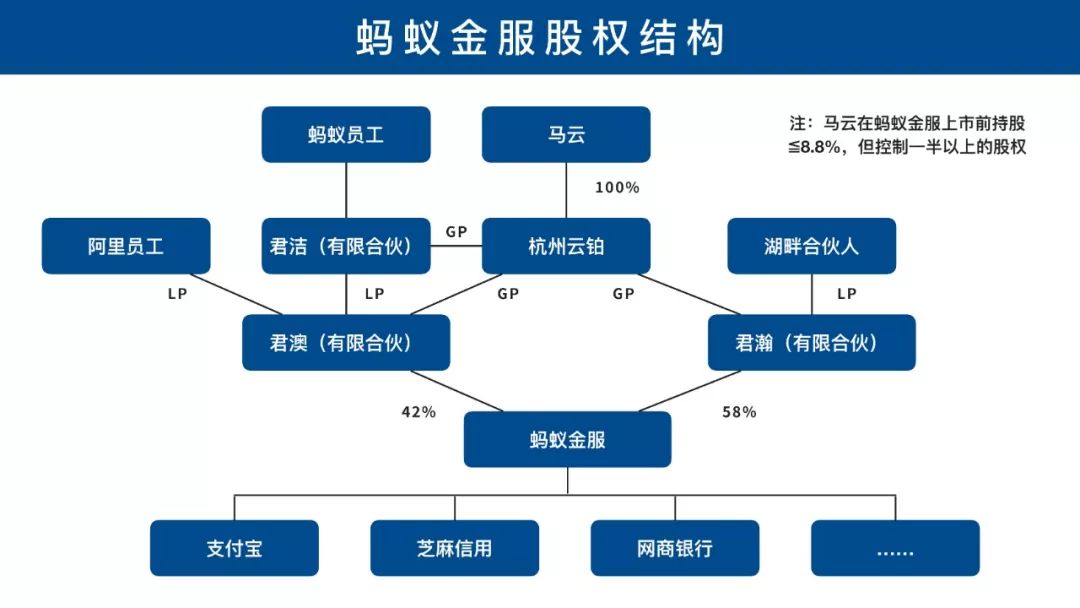

有限合伙企业是由普通合伙人(General Partner,GP)和有限合伙人(Limited Partner,LP)组成,只有GP能作为事务执行人,对外代表企业,掌握着合伙企业的全部决策权。LP只享有利润分配权。比如蚂蚁金服,马云通过自己独资公司以GP身份控制两家有限合伙企业,这两家企业在蚂蚁金服上市前将持有大于51%的股份,以此实现以8.8%的股权比例实现对蚂蚁金服的相对控制。

五、一票否决权

可以利用在章程中设定限制性条款,对管理层的控制权起到起到防御性作用。通过限制性条款赋予管理层“一票否决权”,在投票选举或表决中,只要有一张反对票,该候选人或者被表决的内容就会被否定,例如针对公司的一些重大事项——合并、分立、解散、公司融资、公司上市、重要人员任免、董事会变更等等。如此一来,即使管理层的股权被稀释,也可以相对限制公司,保证自己不被“扫地出门”。

六、资产重组

企业改组为上市公司时将原企业的资产和负债进行合理划分和结构调整,经过合并、分立等方式,将企业资产和组织重新组合和设置。

通过资产重组来加强对公司的控制权更像是一条“曲线救国”的道路。比如,当管理层在A公司所掌握的股权较低时,可以与另一家自己控制的B公司进行资产重组——对B公司发行股份,由B公司持有A公司的股份,那么管理层便增强了对A公司的控制权。

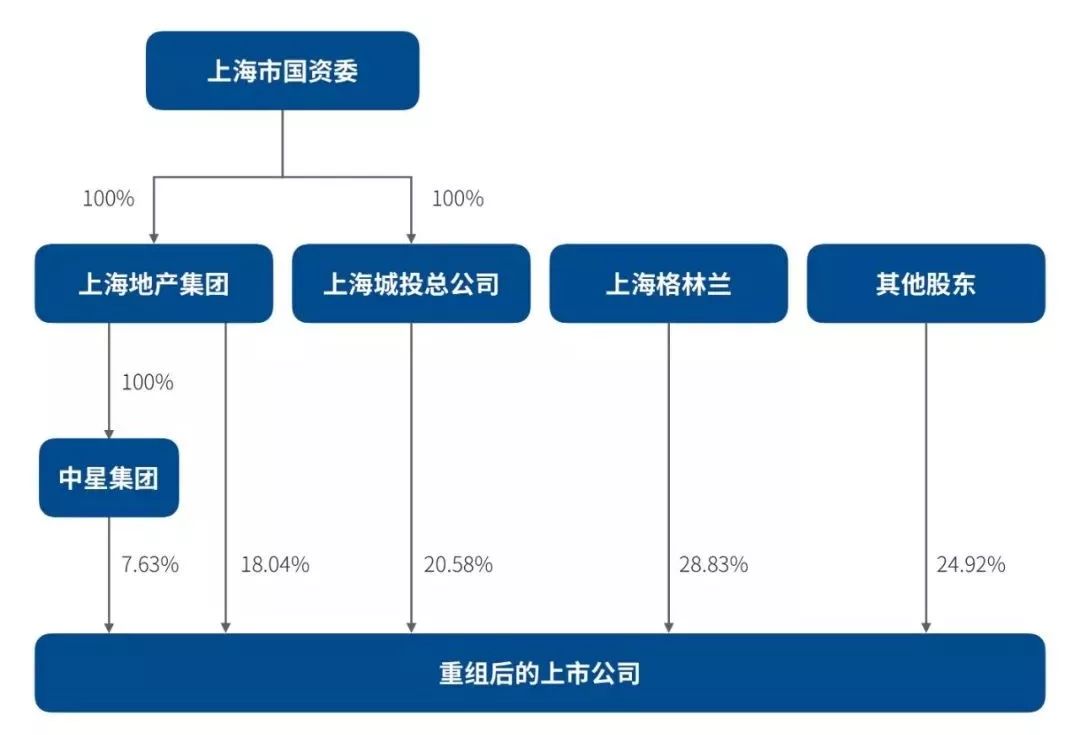

比如绿地集团通过资产重组搭建有限合伙平台引入注册资本仅为10万元的格林兰投资企业,以此控制着绿地集团约190亿元资产。

结语

我们服务的很多企业创始人特别有共享和利益分享精神,想要用更多的股权用来激励员工,那么最重要的问题就是“怎样有效激励而不失控制权”,本着共享精神的同时,选择合适自己企业的股权架构就显得尤为重要,让公司治理结构清晰并保障控制权。

在服务公司的过程中,创始人最关注的就是如何有效激励而不失控制权,在公司壮大不断增资扩股的过程中,创始人可能逐渐丧失绝对控制权,甚至相对控制权。万科的股权战争,王石之所以那么被动,很大程度上是因为控制权;同样因为缺乏控制权,乔布斯也曾被苹果表决,罢免了在公司的职务,几乎等同于被逐出了苹果。然而任正非只持有华为1.01%的股份,但牢牢控制华为;马云只用8%左右的股份,成为阿里的绝对掌权者。股东和管理者之间的控制关系是一个长久的命题,面对“野蛮人”的门外叫阵,管理层该如何保持其对公司的控制力?

马云实力证明:不控股,真的可以控制公司。

自1999年公司创始人于马云处第一次聚会以来,阿里管理层一直践行合伙人精神。2010年7月,为了使公司的使命、愿景和价值观得以传承,构建了合伙人机制,并将其命名为湖畔合伙人。

第一、阿里要求选举新合伙人需全部合伙人75%投票支持,而罢免合伙人需51%的投票支持。所以,通过合伙人制度的设计,马云、蔡崇信等创始合伙人将公司的核心控制权集中在手中。

第二、董事提名权:首先,提名董事权写入章程,并控制修改章程的表决权。阿里合伙人拥有提名50%以上董事候选人的专有权,而要想修改章程中关于合伙人提名权的条款,必须在股东大会上得到95%的到场股东或委托投票股东的同意。而马云一人就持股8.9%,即使在IPO后,永久合伙人马云、蔡崇信仍分别持有阿里7.8%、3.2%的股份,阿里巴巴合伙人团队的“董事提名权”牢不可破。

其次,提名不通过,有权指定临时董事。虽然合伙人提名的董事,需年度股东大会半数以上的赞同票,才能当选;但如果未当选或当选后因任何原因离开董事会,则阿里合伙人有权指定临时过渡董事来填补空缺,直到下届年度股东大会召开。即是说,合伙人提名的董事,不论股东会是否同意,合伙人总能让自己提名的人行使董事的权利。这样,合伙人实际控制公司半数以上的董事。

当然,除了阿里的合伙人模式,保证公司控制权的模式还有很多:

一、AB股模式

即将股票分为A、B两个系列,其中对外部投资者发行的A系列普通股有1票投票权,而管理层持有的B系列普通股每股则有N票(通常为10票)投票权。

以京东为例,在京东创立的时候,刘强东就考虑到了京东做大后,自己的股权不断稀释,然后话语权旁落的状况,从而设立了 AB 股的双重股权制度。刘强东所持股票属于 B 序列普通股,其 1 股拥有 20 票的投票权,其他股东所持股票属于 A 序列普通股,其 1 股只有 1 票的投票权。据京东商城提交的 IPO 文件,刘强东虽然仅持有该公司21%的股权,但控制该公司超过 80% 的投票权。

同样采用AB股的百度则体现出该架构的另一大优势:防止恶意并购。2005年,Google妄图通过收购或控股百度占领中国市场,而百度通过“牛卡计划”,设李彦宏创始团队所持股为B股,1股享有10票投票权,在美股发行的股票设置为A股,1股1权,阻止了Google控制百度。

二、一致行动人协议

通过协议约定,某些股东就特定事项采取一致行动。意见不一致时,某些股东跟随一致行动人投票,从而扩大共同的表决权数量,形成一定的控制力。比如,创始股东之间、创始股东和投资人之间可以通过签署一致行动人协议加大创始股东的投票权权重,在该股东行使表决权等股东权利时做出相同的意思表示,以此来巩固该方度公司的控制。典型的比如腾讯,南非MIH公司控股腾讯达30%以上,但MIH公司通过一致行动人协议将控制权让渡马化腾团队。

三、投票权委托

投票权委托的法律基础是《公司法》第107条:股东可以委托代理人出席股东大会,代理人应当向公司提交股东授权委托书,并在授权范围内行使表决权。其目的是让无法出席股东大会进行投票的股东可以委托代理人出席股东大会行使表决权,而我们可以利用投票权委托来取得公司的控制权。比如:在京东发行上市前,虽然刘强东仅持有约18.8%的股权比例,但是他通过DST、红杉资本、中东投资人、高瓴资本、腾讯等股东委托投票权的方式,取得了京东上市前超过半数(51.2%)的投票权。

四、有限合伙持股模式

有限合伙企业是由普通合伙人(General Partner,GP)和有限合伙人(Limited Partner,LP)组成,只有GP能作为事务执行人,对外代表企业,掌握着合伙企业的全部决策权。LP只享有利润分配权。比如蚂蚁金服,马云通过自己独资公司以GP身份控制两家有限合伙企业,这两家企业在蚂蚁金服上市前将持有大于51%的股份,以此实现以8.8%的股权比例实现对蚂蚁金服的相对控制。

五、一票否决权

可以利用在章程中设定限制性条款,对管理层的控制权起到起到防御性作用。通过限制性条款赋予管理层“一票否决权”,在投票选举或表决中,只要有一张反对票,该候选人或者被表决的内容就会被否定,例如针对公司的一些重大事项——合并、分立、解散、公司融资、公司上市、重要人员任免、董事会变更等等。如此一来,即使管理层的股权被稀释,也可以相对限制公司,保证自己不被“扫地出门”。

六、资产重组

企业改组为上市公司时将原企业的资产和负债进行合理划分和结构调整,经过合并、分立等方式,将企业资产和组织重新组合和设置。

通过资产重组来加强对公司的控制权更像是一条“曲线救国”的道路。比如,当管理层在A公司所掌握的股权较低时,可以与另一家自己控制的B公司进行资产重组——对B公司发行股份,由B公司持有A公司的股份,那么管理层便增强了对A公司的控制权。

比如绿地集团通过资产重组搭建有限合伙平台引入注册资本仅为10万元的格林兰投资企业,以此控制着绿地集团约190亿元资产。

结语

我们服务的很多企业创始人特别有共享和利益分享精神,想要用更多的股权用来激励员工,那么最重要的问题就是“怎样有效激励而不失控制权”,本着共享精神的同时,选择合适自己企业的股权架构就显得尤为重要,让公司治理结构清晰并保障控制权。