01

背景

在2021年4月28日,北京师范大学刑事法律科学研究院发布了《2019-2020企业家刑事风险分析报告》,该报告主要是以中国裁判文书网上的企业家涉及到的刑事犯罪案件为样本,并对该样本展开多角度研究。具体情况如下:在2020年,虚开增值税专用发票犯罪在中国企业家犯罪中位列第四,属于高发罪名;在2020年整年度中,企业家涉及虚开增值税专用发票犯罪的频率达到了一百六十七次,民营企业家触犯该罪名一百四十二次,国有企业家触犯该罪名二十五次;在性别方面,男性企业家犯罪人数远超于女性企业家犯罪人数;在职业上,触犯该罪名的企业家大多为公司负责人和实际控制人;从企业所在的城市分布来看,企业家涉嫌犯罪的大多分布在二线城市地区;从企业经营管理的各个环节来看,主要集中在企业财务管理环节和营销活动环节;从企业家受到的刑罚来看,主要集中在三年以上十年以下有期徒刑1。

02

虚开增值税专用发票罪的罪名沿革

从虚开增值税专用发票犯罪的立法进程来看,大致经历了几个时期。

第一,在1979年制定的《刑法》中并未考虑到将虚开发票的行为纳入犯罪之中。

第二,由于国家在1994年进行税制改革大力推行增值税制度,出现了一些企业通过实施虚开增值税专用发票行为来骗取国家税款,导致国家税收大量流失现象。

第三,在1995年国家出台了单行刑法,增设了虚开增值税专用发票罪。当时设立该罪名主要是针对增值税专用发票而言,没有把普通发票纳入处罚范围,因为其本身不具有抵扣税款的功能,故在当时并未做犯罪处理。

第四,本罪在1997年3月的刑法修订中正式将其纳入刑法典,同时《刑法》对该罪名进行了相应的修订,废除了死刑的规定。

第五,2011年出台了《刑法修正案(八)》,该规范将虚开普通发票犯罪行为正式纳入刑法,进而扩大了虚开发票行为的处罚范围。

03

虚开增值税专用发票罪罪名解读

(一)犯罪构成要件

1、本罪的犯罪客体。对于什么是本罪的犯罪客体,目前在刑法理论中存在较大的争议,有学者认为该罪名侵犯的客体是国家对发票的管理秩序,该观点主要是基于行为犯的角度进行思考的。当然也有学者认为该罪名侵犯的客体是国家对税收的管理制度,该观点主要是基于实害犯的角度进行思考的。笔者认为,该罪名所侵犯的客体是国家对税收的管理制度。主要理由如下:若将虚开增值税专用发票罪认为是行为犯,就意味着不管行为人是否实施了抵扣增值税的行为,都受到完全相同的处罚,这明显不符合罪责刑相适应的原则。

2、本罪的犯罪客观方面。本罪在客体方面一般表现为四种行为,即为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开。

3、本罪的犯罪主体。本罪的犯罪主体既包括自然人,又包括单位。若单位作为本罪的犯罪主体,我国《刑法》明确规定,对于单位犯罪采取双罚制,即对单位判处罚金,也对相应的主管人员判处刑罚。那么在什么情况下认定为单位犯罪呢?笔者认为,主要考虑实施本罪是否是单位集体的意志、集体的决策,而不是某个人的意志。若行为人成立公司的目的是为了实施相应的犯罪,虽然行为人以公司名义实施犯罪,但是《刑法》明文规定作为自然人犯罪处理。

4、本罪的犯罪主观方面。本罪在主观方面是故意的,过失不能成为本罪的构成要件,而且一般是以骗取国家税款为目的。2在司法实践中,若行为人主观上具有实施本罪犯罪的故意,客观上实施了虚开增值税专用发票的行为,且该行为导致了国家税款的流失,故该行为应当认定为本罪。

(二)量刑规定

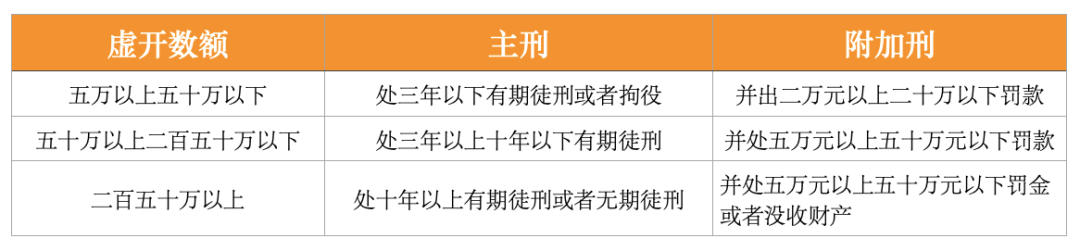

依照《刑法》第205条和《最高人民法院关于虚开增值税专用发票定罪量刑标准有关问题的通知》的有关规定,对行为人实施本罪规定了三档刑罚,具体情况如下:

04

司法实践中常见虚开增值税专用发票犯罪的认定

(一)行为人通过”挂靠关系”或者以他人名义从事经营活动如实代开发票,主观上没有骗取国家税款的目的,客观上也未造成国家税款流失,不应认定为本罪

在最高人民法院公布的张某强虚开增值税专用发票一案中,一审法院认定张某强构成本罪。但是最高人民法院经复核认为,张某强不构成本罪,其理由如下:张某强虽以其他单位的名义对外签订合同,由该单位开具相应的增值税专用发票,但是张某强主观上并不具有骗取国家税款的目的,客观上也未造成国家税款流失,故其行为不应认定为本罪。

张某强案件的公布对于指导司法实践具有重要的作用,各地法院在审理类似案件中应当以此为参考。同时,该指导性案例的出台,也为律师在代理类似案件中提供了辩护空间。

(二)行为人虚开营业额或制造虚假繁荣,所虚开的增值税专用发票没有抵扣联的,不应认定为本罪

在天津市和平区人民法院(2016)津0101刑初288号案件中,法院认为,行为人不构成虚开增值税专用发票罪,具体理由如下:在本案中,虽然行为人虚增公司营业额、制造公司虚假繁荣,但是不能认定行为人以骗取国家税款为目的,也未导致国家税款流失,故不应认定为本罪。

(三)若行为人有实际经营活动,让他人向自己开具发票,由于证据原因不能证明该行为造成了国家税款流失,不应认定为本罪

在泰州市中级人民法院(2015)泰中刑二终字第00150号案件中,法院认为,被告人不构成虚开增值税专用发票罪,具体理由如下:综合全案来看,存在三流合一的情形,即存在真实的货物流、发票流、资金流,且现有证据无法证明被告人的行为导致国家税款流失,故被告人不应认定为虚开增值税专用发票罪。

(四)若行为人善意取得虚开增值税专用发票的,那么其本身就不具备本罪的主观要件,故不应以本罪论处

在衡水市中级人民法院(2018)冀11刑终229号案件中,法院认为被告人不构成本罪,主要理由如下:在本案中,买卖双方虽然存在真实的货物交易,销售方开具了相应的增值税专用发票,但是没有证据能够证明购货方知道销售方提供的发票是通过非法途径所得,说明行为人不具备该罪的主观要件,故不以本罪论处。

(五)若行为人没有使商品发生实际流转,则不存在缴纳增值税的事实基础,不应认定为本罪

在北京市第二中级人民法院(2019)京02刑终113号案件中,法院认为,合慧伟业有限公司、赵伟的行为不应认定为本罪,具体理由是:虽然合慧伟业有限公司给其他公司开具了大量的销项发票,但是该部分发票因为没有实际发生商品流转,也就不产生缴纳增值税的事实基础,也不会造成国家税款流失,故不应认定为本罪。

(六)持单位授权文件进行交易属单位行为,应认定为单位构成本罪,自然人则不构成本罪

在四川眉山市中级人民法院(2001)眉刑终字第六十五号案中,法院认为,二被告不构成虚开增值税专用发票罪,具体理由如下:虽然二被告实施了虚开增值税专用发票的行为,但是二被告是持单位授权文件进行交易属于单位行为,该行为产生的后果由单位承担,二被告只是执行单位的意志与自己无关,故二被告不构成本罪,应当认定单位构成本罪,并进行相应的处罚。

(七)若上游公司被定性为虚开,但没有其他的证据证明被告单位实施了虚开,故不构成本罪

在内蒙古自治区高级人民法院(2016)内刑终29号案件中,法院认为,综合本案证据来看,上游公司存在虚开行为,但没有确凿的证据对被告单位也实施了虚开,由于证据链条不完整,无法认定上游公司给被告单位虚开了增值税专用发票,在本案中缺乏相应的证据故不能认定本罪的成立。

05

防范措施

(一)提高企业员工的合规意识,组织开展相应的合规培训

公司要定期对管理、财务、业务人员以及有关部门工作人员进行培训,培训内容主要包括票据法、税务、刑法等有关内容,而培训的主要目标则是培养公司管理、财务、业务人员依法纳税意识,切勿触碰刑法”红线”。

(二)建立健全相关税务管理制度

企业应该建立健全财务成本核算、资金管理以及涉税事项的管理和审批制度,并严格执行。同时,企业也应关注资金流(付款方——收款方)、发票流(开票方——收票方)、货物流(销售方——购买方)、合同流(销售方——购买方)“四流一致”。若出现了“四流不一致”的情形,对于交易相对方开具发票的要审慎对待,对合法性存疑的发票应当在核查后没有问题再进行付款以及申报抵扣税款。

(三)建立健全企业各个交易环节的管理制度

企业在建立健全财务税收制度的同时,应当建立健全货物采购、货物库存、货物销售及应收账款管理等内控管理制度,确保岗位设置科学合理而有效监督,以便企业内部实现良好的沟通和有效的监督,确保采购、库存和销售环节,合同、发票及各项交易凭证准确、真实和完整。

(四)企业应当完善发票管理制度

作为公司的管理人员,应当依据法律法规并结合本公司的实际情况,制定并完善发票的开具、报销、保管等操作流程,确保公司发票管理合法合规。企业在对外经营过程中,对于交易相对方开具的发票,一定要进行核查,可以充分利用全国统一发票查询平台,避免交易相对方利用发票实施相关违法犯罪行为,给企业带来不必要的损失。

(五)注重相应证据的收集

企业一旦涉嫌虚开增值税专用发票犯罪被公安机关立案侦查,企业应当积极主动地配合公安机关的立案调查,多与公安机关进行沟通交流。同时,企业自身应积极主动寻找证据证明并未实际造成少缴纳税款的结果。

06

结语

企业刑事风险贯穿于企业的“出生”至企业的“死亡”全生命周期,如果企业不注重自身的刑事合规问题,比如说企业不注重虚开增值税专用发票带来的刑事风险,那么可能会因触犯《刑法》而面临刑事处罚的风险。因此,企业家一定要有刑事风险防范的意识,同时在企业内部建立相应的合规制度,这样才能为企业依法依规经营保驾护航。

注:

1:参见2021年4月24日,北京师范大学刑事法律科学研究院发布的《2019-2020企业家刑事风险分析报告》。

2:参见陈兴良:《虚开增值税专用发票罪:罪名沿革与规范构造》,载《清华法学》2021年第1期,第25页。

背景

在2021年4月28日,北京师范大学刑事法律科学研究院发布了《2019-2020企业家刑事风险分析报告》,该报告主要是以中国裁判文书网上的企业家涉及到的刑事犯罪案件为样本,并对该样本展开多角度研究。具体情况如下:在2020年,虚开增值税专用发票犯罪在中国企业家犯罪中位列第四,属于高发罪名;在2020年整年度中,企业家涉及虚开增值税专用发票犯罪的频率达到了一百六十七次,民营企业家触犯该罪名一百四十二次,国有企业家触犯该罪名二十五次;在性别方面,男性企业家犯罪人数远超于女性企业家犯罪人数;在职业上,触犯该罪名的企业家大多为公司负责人和实际控制人;从企业所在的城市分布来看,企业家涉嫌犯罪的大多分布在二线城市地区;从企业经营管理的各个环节来看,主要集中在企业财务管理环节和营销活动环节;从企业家受到的刑罚来看,主要集中在三年以上十年以下有期徒刑1。

02

虚开增值税专用发票罪的罪名沿革

从虚开增值税专用发票犯罪的立法进程来看,大致经历了几个时期。

第一,在1979年制定的《刑法》中并未考虑到将虚开发票的行为纳入犯罪之中。

第二,由于国家在1994年进行税制改革大力推行增值税制度,出现了一些企业通过实施虚开增值税专用发票行为来骗取国家税款,导致国家税收大量流失现象。

第三,在1995年国家出台了单行刑法,增设了虚开增值税专用发票罪。当时设立该罪名主要是针对增值税专用发票而言,没有把普通发票纳入处罚范围,因为其本身不具有抵扣税款的功能,故在当时并未做犯罪处理。

第四,本罪在1997年3月的刑法修订中正式将其纳入刑法典,同时《刑法》对该罪名进行了相应的修订,废除了死刑的规定。

第五,2011年出台了《刑法修正案(八)》,该规范将虚开普通发票犯罪行为正式纳入刑法,进而扩大了虚开发票行为的处罚范围。

03

虚开增值税专用发票罪罪名解读

(一)犯罪构成要件

1、本罪的犯罪客体。对于什么是本罪的犯罪客体,目前在刑法理论中存在较大的争议,有学者认为该罪名侵犯的客体是国家对发票的管理秩序,该观点主要是基于行为犯的角度进行思考的。当然也有学者认为该罪名侵犯的客体是国家对税收的管理制度,该观点主要是基于实害犯的角度进行思考的。笔者认为,该罪名所侵犯的客体是国家对税收的管理制度。主要理由如下:若将虚开增值税专用发票罪认为是行为犯,就意味着不管行为人是否实施了抵扣增值税的行为,都受到完全相同的处罚,这明显不符合罪责刑相适应的原则。

2、本罪的犯罪客观方面。本罪在客体方面一般表现为四种行为,即为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开。

3、本罪的犯罪主体。本罪的犯罪主体既包括自然人,又包括单位。若单位作为本罪的犯罪主体,我国《刑法》明确规定,对于单位犯罪采取双罚制,即对单位判处罚金,也对相应的主管人员判处刑罚。那么在什么情况下认定为单位犯罪呢?笔者认为,主要考虑实施本罪是否是单位集体的意志、集体的决策,而不是某个人的意志。若行为人成立公司的目的是为了实施相应的犯罪,虽然行为人以公司名义实施犯罪,但是《刑法》明文规定作为自然人犯罪处理。

4、本罪的犯罪主观方面。本罪在主观方面是故意的,过失不能成为本罪的构成要件,而且一般是以骗取国家税款为目的。2在司法实践中,若行为人主观上具有实施本罪犯罪的故意,客观上实施了虚开增值税专用发票的行为,且该行为导致了国家税款的流失,故该行为应当认定为本罪。

(二)量刑规定

依照《刑法》第205条和《最高人民法院关于虚开增值税专用发票定罪量刑标准有关问题的通知》的有关规定,对行为人实施本罪规定了三档刑罚,具体情况如下:

04

司法实践中常见虚开增值税专用发票犯罪的认定

(一)行为人通过”挂靠关系”或者以他人名义从事经营活动如实代开发票,主观上没有骗取国家税款的目的,客观上也未造成国家税款流失,不应认定为本罪

在最高人民法院公布的张某强虚开增值税专用发票一案中,一审法院认定张某强构成本罪。但是最高人民法院经复核认为,张某强不构成本罪,其理由如下:张某强虽以其他单位的名义对外签订合同,由该单位开具相应的增值税专用发票,但是张某强主观上并不具有骗取国家税款的目的,客观上也未造成国家税款流失,故其行为不应认定为本罪。

张某强案件的公布对于指导司法实践具有重要的作用,各地法院在审理类似案件中应当以此为参考。同时,该指导性案例的出台,也为律师在代理类似案件中提供了辩护空间。

(二)行为人虚开营业额或制造虚假繁荣,所虚开的增值税专用发票没有抵扣联的,不应认定为本罪

在天津市和平区人民法院(2016)津0101刑初288号案件中,法院认为,行为人不构成虚开增值税专用发票罪,具体理由如下:在本案中,虽然行为人虚增公司营业额、制造公司虚假繁荣,但是不能认定行为人以骗取国家税款为目的,也未导致国家税款流失,故不应认定为本罪。

(三)若行为人有实际经营活动,让他人向自己开具发票,由于证据原因不能证明该行为造成了国家税款流失,不应认定为本罪

在泰州市中级人民法院(2015)泰中刑二终字第00150号案件中,法院认为,被告人不构成虚开增值税专用发票罪,具体理由如下:综合全案来看,存在三流合一的情形,即存在真实的货物流、发票流、资金流,且现有证据无法证明被告人的行为导致国家税款流失,故被告人不应认定为虚开增值税专用发票罪。

(四)若行为人善意取得虚开增值税专用发票的,那么其本身就不具备本罪的主观要件,故不应以本罪论处

在衡水市中级人民法院(2018)冀11刑终229号案件中,法院认为被告人不构成本罪,主要理由如下:在本案中,买卖双方虽然存在真实的货物交易,销售方开具了相应的增值税专用发票,但是没有证据能够证明购货方知道销售方提供的发票是通过非法途径所得,说明行为人不具备该罪的主观要件,故不以本罪论处。

(五)若行为人没有使商品发生实际流转,则不存在缴纳增值税的事实基础,不应认定为本罪

在北京市第二中级人民法院(2019)京02刑终113号案件中,法院认为,合慧伟业有限公司、赵伟的行为不应认定为本罪,具体理由是:虽然合慧伟业有限公司给其他公司开具了大量的销项发票,但是该部分发票因为没有实际发生商品流转,也就不产生缴纳增值税的事实基础,也不会造成国家税款流失,故不应认定为本罪。

(六)持单位授权文件进行交易属单位行为,应认定为单位构成本罪,自然人则不构成本罪

在四川眉山市中级人民法院(2001)眉刑终字第六十五号案中,法院认为,二被告不构成虚开增值税专用发票罪,具体理由如下:虽然二被告实施了虚开增值税专用发票的行为,但是二被告是持单位授权文件进行交易属于单位行为,该行为产生的后果由单位承担,二被告只是执行单位的意志与自己无关,故二被告不构成本罪,应当认定单位构成本罪,并进行相应的处罚。

(七)若上游公司被定性为虚开,但没有其他的证据证明被告单位实施了虚开,故不构成本罪

在内蒙古自治区高级人民法院(2016)内刑终29号案件中,法院认为,综合本案证据来看,上游公司存在虚开行为,但没有确凿的证据对被告单位也实施了虚开,由于证据链条不完整,无法认定上游公司给被告单位虚开了增值税专用发票,在本案中缺乏相应的证据故不能认定本罪的成立。

05

防范措施

(一)提高企业员工的合规意识,组织开展相应的合规培训

公司要定期对管理、财务、业务人员以及有关部门工作人员进行培训,培训内容主要包括票据法、税务、刑法等有关内容,而培训的主要目标则是培养公司管理、财务、业务人员依法纳税意识,切勿触碰刑法”红线”。

(二)建立健全相关税务管理制度

企业应该建立健全财务成本核算、资金管理以及涉税事项的管理和审批制度,并严格执行。同时,企业也应关注资金流(付款方——收款方)、发票流(开票方——收票方)、货物流(销售方——购买方)、合同流(销售方——购买方)“四流一致”。若出现了“四流不一致”的情形,对于交易相对方开具发票的要审慎对待,对合法性存疑的发票应当在核查后没有问题再进行付款以及申报抵扣税款。

(三)建立健全企业各个交易环节的管理制度

企业在建立健全财务税收制度的同时,应当建立健全货物采购、货物库存、货物销售及应收账款管理等内控管理制度,确保岗位设置科学合理而有效监督,以便企业内部实现良好的沟通和有效的监督,确保采购、库存和销售环节,合同、发票及各项交易凭证准确、真实和完整。

(四)企业应当完善发票管理制度

作为公司的管理人员,应当依据法律法规并结合本公司的实际情况,制定并完善发票的开具、报销、保管等操作流程,确保公司发票管理合法合规。企业在对外经营过程中,对于交易相对方开具的发票,一定要进行核查,可以充分利用全国统一发票查询平台,避免交易相对方利用发票实施相关违法犯罪行为,给企业带来不必要的损失。

(五)注重相应证据的收集

企业一旦涉嫌虚开增值税专用发票犯罪被公安机关立案侦查,企业应当积极主动地配合公安机关的立案调查,多与公安机关进行沟通交流。同时,企业自身应积极主动寻找证据证明并未实际造成少缴纳税款的结果。

06

结语

企业刑事风险贯穿于企业的“出生”至企业的“死亡”全生命周期,如果企业不注重自身的刑事合规问题,比如说企业不注重虚开增值税专用发票带来的刑事风险,那么可能会因触犯《刑法》而面临刑事处罚的风险。因此,企业家一定要有刑事风险防范的意识,同时在企业内部建立相应的合规制度,这样才能为企业依法依规经营保驾护航。

注:

1:参见2021年4月24日,北京师范大学刑事法律科学研究院发布的《2019-2020企业家刑事风险分析报告》。

2:参见陈兴良:《虚开增值税专用发票罪:罪名沿革与规范构造》,载《清华法学》2021年第1期,第25页。