养老金调剂超7000亿

养老金中央调剂制度实施后,各省份养老金的净上缴情况是区域经济发展、人口老龄化程度、人口流动与增长的深刻映照。

近日,财政部发布了2020年中央调剂基金年度预算,数据显示,今年中央调剂基金预计达到7398.23亿元,比去年执行数增加1095.23亿元,增幅达到17.4%。

2020年中央调剂基金收支情况(单位:亿元)

数据来源:财政部

什么是养老金调剂制度?

养老金中央调剂制度是在2018年7月1日起开始实施,是为了解决各省份之间,养老保险基金不平衡的问题。

主要内容是:在目前的企业职工基本养老保险的省级统筹的基础上,建立一个养老保险中央调剂基金,对各省份的养老保险基金进行一定的调剂,确保各地区的养老金能按时足额发放。中央调剂基金是由各省养老保险基金上缴的基金组成。

其中养老金7个净贡献省份分别是广东、北京、福建、江苏、浙江、上海、山东,一共净贡献了1767亿元。这些省份全部位于东部沿海,包括了粤苏鲁浙这四个经济大省、京沪两大强一线城市,以及民营经济发达的东南沿海省份福建。

其中,第一经济大省广东净贡献达到645.71亿元,占净贡献总额比重高达36.5%,成为中央调剂金贡献最大省份。

从整体来看,一个地区的养老金收支情况,不仅与人口的老龄化程度密切相关,同时也与该地区人口的流动有关。部分地区如江苏、浙江等,虽然老龄化程度也比较高,但由于经济发达,有大量的外来人口流入,因此养老金收支情况也比较好。

从这个角度来看,一个地区的年轻人越多,经济的活力往往也越强。

不过,由中国发展基金会发布的《中国发展报告2020:中国人口老龄化的发展趋势和政策》对未来中国老龄化进行了悲观的预测。

自2000年迈入老龄化社会之后,我国人口老龄化的程度持续加深。到2022年左右,中国65岁以上人口将占到总人口的14%,实现向老龄社会的转变。5年后65岁以上老年人口将破2亿。

届时,我们的养老保险金还能支撑多久?

根据中国社科院世界社保研究中心的一份《中国养老金精算报告2019-2050》:

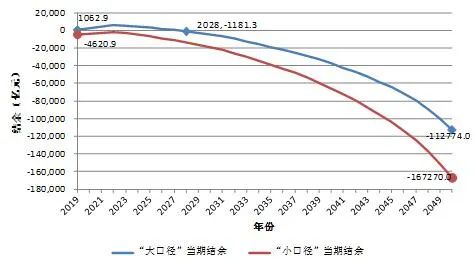

养老金当期结余将于2028年出现赤字并不断扩大

2019-2050年全国城镇企业职工基本养老保险基金当期结余在勉强维持几年的正数后便开始加速跳水,赤字规模越来越大。

具体来看,2019年当期结余总额为1062.9亿元,短暂地增长到2022年,然后从2023年便开始下降,到2028年当期结余首次出现负数-1181.3亿元,最终到2050年当期结余坠落到-11.28万亿元。

其实,上述的当期结余是在“大口径”(包括财政补助)情况下测算得到的。如果不考虑财政补助,即在“小口径”情况下,当期结余在2019年就已经是负值,而且下降的更快,到2050年为-16.73万亿元。可见,虽然财政补助为缩小当期收入缺口贡献巨大(2050年贡献了32.6%),但仍难以扭转当期结余的趋势性变化。

2019-2050年全国企业职工基本养老保险基金当期结余预测

活到老,穷到老?

在深圳工作的刘先生,每月收入9000~10000元,正常工资水平,也不算很低,但也不高。为了结婚,刘先生花了800万元在深圳买了一套120平米的楼房。

为了买房子,他花光了父母所有的积蓄,卖掉了老家的旧房子。凑足了400万付了首付,他每月的房贷高近2万元,为了还房贷他削减开支,节衣缩食,甚至连父母的养老金都用来还房贷。

后来刘先生的父母去世了。高额的房贷、新生儿的消费,夫妻的生活开销这些重担都压在刘先生的身上。虽然他的妻子重新工作,但他们的月薪还是不够生活开支。刘先生戒了烟,戒了酒,卖了车,过着贫困的生活。

那么问题来了,刘先生算是穷人呢?还是算中产,又或者算富人?反正按照私人银行划分,算家庭资产总额100万美金以上,也就是700万人民币以上,都该算是富人了。那你说这哥们能算是富人吗?

疫情当前,我们突然发现,许多所谓的大企业原来是如此不堪一击,如多人的“家底”原来撑不过两三个月,许多有房一族迅速被房贷压得喘不过气来。

过去20年,我们的杠杆过于疯狂了,拼命负债,拼命借贷,拼命凑齐六个钱包、借上20年30年的按揭贷款去买房,那些越是激进的、越是疯狂的,越是赚得盆满钵满。

中国的居民杠杆率,从2008年的19%已经攀升到2019年的60%以上。

换句话说,2008年,全体国民的总负债还只有GDP的19%,如今已经高达GDP的60%,而近几年居民新增净储蓄为负。

要知道,2008年中国的GDP还只有32万亿,如今已经攀升到100万亿,居民总债务从当初的6万多亿,跃升到如今的50多万亿。(《中国金融》2020年第11期)

对于许多人来说,每个月的房贷已经占了收入的一半以上。如果加上消费贷、经营贷,只要一两个月“断粮”,恐怕就无法支撑下去。

要知道,在经济上升时期,面对经济高速增长和通货膨胀,加杆杆无疑是正确的选择,贷款能贷多长就多长,这是理性的体现。

然而,当经济从上行进行新常态,当不确定性越来越强,意外事件冲击越来越频仍的背景下,加杠杆式的豪赌早已不合时宜,现金流已经变得第一重要。

存多少钱才够养老?

据相关数据显示,在我国一线城市生活的居民,如果想要实现“养老自由”,那么等到你退休的时候就需要拥有400万的存款,而且数据中还显示了达到这个标准的人只有大约5%。

当然,这400万的存款仅仅是刚刚够花,你还不能生病,不能乱花钱,生活品质想要保持和年轻时的状态一样,那么这个金额还远远不够。

据统计, 45483份调查问卷数据显示, 61.8%的居民认为应该在40岁以前就开始以购买养老保险或进行其他投资储蓄等方式进行养老储备,其中,26.4%的居民更是认为应该在30岁以前就开始做好养老储备。

目前国际公认的、较为合适的养老金替代率为70%~85%的水平,即我们退休后的每年被动收入能达到退休前年薪的70%~85%,才能维持一个比较安逸的退休生活水平。

这个替代率的得出,主要考虑了人们退休之后在缴税、社保、商业保险、养老储蓄方面的支出减少,以及人们在日常娱乐活动、外出旅游、医疗保健、疾病治疗和长期护理等方面的支出增加。

收入越高的人,在退休后对于养老金的需求也越大,正所谓“由俭入奢易,而由奢入俭难”。

*参考资料:

中国社科院世界社保研究中心

中国财政部官网

中国劳动社会保障出版社

养老金中央调剂制度实施后,各省份养老金的净上缴情况是区域经济发展、人口老龄化程度、人口流动与增长的深刻映照。

近日,财政部发布了2020年中央调剂基金年度预算,数据显示,今年中央调剂基金预计达到7398.23亿元,比去年执行数增加1095.23亿元,增幅达到17.4%。

2020年中央调剂基金收支情况(单位:亿元)

数据来源:财政部

什么是养老金调剂制度?

养老金中央调剂制度是在2018年7月1日起开始实施,是为了解决各省份之间,养老保险基金不平衡的问题。

主要内容是:在目前的企业职工基本养老保险的省级统筹的基础上,建立一个养老保险中央调剂基金,对各省份的养老保险基金进行一定的调剂,确保各地区的养老金能按时足额发放。中央调剂基金是由各省养老保险基金上缴的基金组成。

其中养老金7个净贡献省份分别是广东、北京、福建、江苏、浙江、上海、山东,一共净贡献了1767亿元。这些省份全部位于东部沿海,包括了粤苏鲁浙这四个经济大省、京沪两大强一线城市,以及民营经济发达的东南沿海省份福建。

其中,第一经济大省广东净贡献达到645.71亿元,占净贡献总额比重高达36.5%,成为中央调剂金贡献最大省份。

从整体来看,一个地区的养老金收支情况,不仅与人口的老龄化程度密切相关,同时也与该地区人口的流动有关。部分地区如江苏、浙江等,虽然老龄化程度也比较高,但由于经济发达,有大量的外来人口流入,因此养老金收支情况也比较好。

从这个角度来看,一个地区的年轻人越多,经济的活力往往也越强。

不过,由中国发展基金会发布的《中国发展报告2020:中国人口老龄化的发展趋势和政策》对未来中国老龄化进行了悲观的预测。

自2000年迈入老龄化社会之后,我国人口老龄化的程度持续加深。到2022年左右,中国65岁以上人口将占到总人口的14%,实现向老龄社会的转变。5年后65岁以上老年人口将破2亿。

届时,我们的养老保险金还能支撑多久?

根据中国社科院世界社保研究中心的一份《中国养老金精算报告2019-2050》:

养老金当期结余将于2028年出现赤字并不断扩大

2019-2050年全国城镇企业职工基本养老保险基金当期结余在勉强维持几年的正数后便开始加速跳水,赤字规模越来越大。

具体来看,2019年当期结余总额为1062.9亿元,短暂地增长到2022年,然后从2023年便开始下降,到2028年当期结余首次出现负数-1181.3亿元,最终到2050年当期结余坠落到-11.28万亿元。

其实,上述的当期结余是在“大口径”(包括财政补助)情况下测算得到的。如果不考虑财政补助,即在“小口径”情况下,当期结余在2019年就已经是负值,而且下降的更快,到2050年为-16.73万亿元。可见,虽然财政补助为缩小当期收入缺口贡献巨大(2050年贡献了32.6%),但仍难以扭转当期结余的趋势性变化。

2019-2050年全国企业职工基本养老保险基金当期结余预测

活到老,穷到老?

在深圳工作的刘先生,每月收入9000~10000元,正常工资水平,也不算很低,但也不高。为了结婚,刘先生花了800万元在深圳买了一套120平米的楼房。

为了买房子,他花光了父母所有的积蓄,卖掉了老家的旧房子。凑足了400万付了首付,他每月的房贷高近2万元,为了还房贷他削减开支,节衣缩食,甚至连父母的养老金都用来还房贷。

后来刘先生的父母去世了。高额的房贷、新生儿的消费,夫妻的生活开销这些重担都压在刘先生的身上。虽然他的妻子重新工作,但他们的月薪还是不够生活开支。刘先生戒了烟,戒了酒,卖了车,过着贫困的生活。

那么问题来了,刘先生算是穷人呢?还是算中产,又或者算富人?反正按照私人银行划分,算家庭资产总额100万美金以上,也就是700万人民币以上,都该算是富人了。那你说这哥们能算是富人吗?

疫情当前,我们突然发现,许多所谓的大企业原来是如此不堪一击,如多人的“家底”原来撑不过两三个月,许多有房一族迅速被房贷压得喘不过气来。

过去20年,我们的杠杆过于疯狂了,拼命负债,拼命借贷,拼命凑齐六个钱包、借上20年30年的按揭贷款去买房,那些越是激进的、越是疯狂的,越是赚得盆满钵满。

中国的居民杠杆率,从2008年的19%已经攀升到2019年的60%以上。

换句话说,2008年,全体国民的总负债还只有GDP的19%,如今已经高达GDP的60%,而近几年居民新增净储蓄为负。

要知道,2008年中国的GDP还只有32万亿,如今已经攀升到100万亿,居民总债务从当初的6万多亿,跃升到如今的50多万亿。(《中国金融》2020年第11期)

对于许多人来说,每个月的房贷已经占了收入的一半以上。如果加上消费贷、经营贷,只要一两个月“断粮”,恐怕就无法支撑下去。

要知道,在经济上升时期,面对经济高速增长和通货膨胀,加杆杆无疑是正确的选择,贷款能贷多长就多长,这是理性的体现。

然而,当经济从上行进行新常态,当不确定性越来越强,意外事件冲击越来越频仍的背景下,加杠杆式的豪赌早已不合时宜,现金流已经变得第一重要。

存多少钱才够养老?

据相关数据显示,在我国一线城市生活的居民,如果想要实现“养老自由”,那么等到你退休的时候就需要拥有400万的存款,而且数据中还显示了达到这个标准的人只有大约5%。

当然,这400万的存款仅仅是刚刚够花,你还不能生病,不能乱花钱,生活品质想要保持和年轻时的状态一样,那么这个金额还远远不够。

据统计, 45483份调查问卷数据显示, 61.8%的居民认为应该在40岁以前就开始以购买养老保险或进行其他投资储蓄等方式进行养老储备,其中,26.4%的居民更是认为应该在30岁以前就开始做好养老储备。

目前国际公认的、较为合适的养老金替代率为70%~85%的水平,即我们退休后的每年被动收入能达到退休前年薪的70%~85%,才能维持一个比较安逸的退休生活水平。

这个替代率的得出,主要考虑了人们退休之后在缴税、社保、商业保险、养老储蓄方面的支出减少,以及人们在日常娱乐活动、外出旅游、医疗保健、疾病治疗和长期护理等方面的支出增加。

收入越高的人,在退休后对于养老金的需求也越大,正所谓“由俭入奢易,而由奢入俭难”。

*参考资料:

中国社科院世界社保研究中心

中国财政部官网

中国劳动社会保障出版社