“终于到了喜欢‘金灿灿’的年纪”“小小年纪体会到买金的快乐”……社交平台上很多类似的留言,似乎都在昭示着越来越多的年轻人开始加入到黄金消费的热潮中来。而最近,以“金豆豆”为主的“1克金”商品走红,每月攒一颗“金豆豆”也成为不少年轻人的理财目标。

相比动辄10、50、100克的金条,轻至1克的黄金,花费不高,就能轻松入局,似乎对年轻人更为友好。据业内人士分析,攒金豆的过程类似于定期投资,通过长期、稳定的投入,可以消除黄金价格波动的风险。

记者注意到,不少金店顺势推出了此类商品的线上销售,除了“金豆豆”外,许多虎年生肖款、复古国潮款等新式黄金饰品也备受年轻人的青睐。

据某电商平台近期销售数据显示,去年12月以来,黄金饰品(包含K金和铂金饰品)的订单数同比增长近八成。其中,80后、90后和95后黄金饰品订购数同比分别增长约72%、80%和105%。

相比各类基金和理财产品,中规中矩的黄金或许更能体现出稳定保值的价值。不受产品类型所限,只看重价值属性,年轻人们也正凭借着这般新潮又务实的财富观念,逐渐成为黄金消费的主力军。

正如同新增“基民”中90后、00后占一多半的态势,如今年轻群体已然成为理财投资领域一股不可小觑的存在。从爱聊梦想、诗意和远方,到热衷分享基金股票和“攒豆心得”,这实质性的转变似乎也在从另一个侧面昭示着,这代年轻人正在逐步走向成熟,正在从角色转变中学会对自我财富的管理。

多只银行理财产品跌破净值

时代变了,我们的理财观念也急需改变!

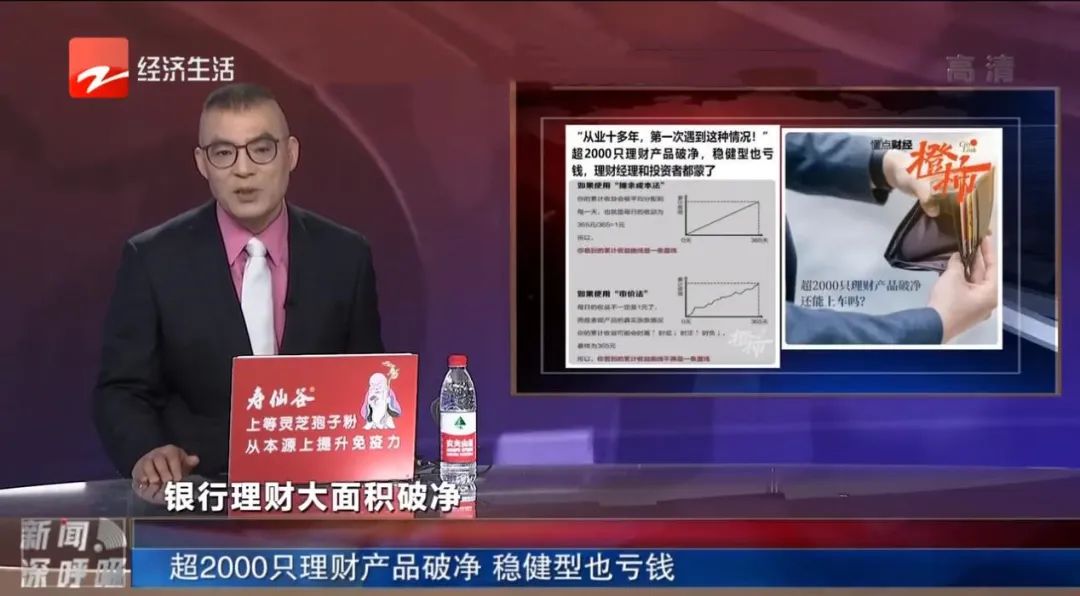

“3月初刚刚买的一款银行理财产品,属于较低风险的,竟然亏了。”日前,一位投资者者向记者吐槽道,即便知道银行理财不再保本,但当看到产品收益为负时,还是难以接受。

这并非理财市场的个例。过去一个月以来,随着市场震荡加剧,银行理财收益波动也较为明显。

第一财经记者根据wind统计,截至3月17日,全市场28821只理财产品中,破净产品达2036只,占7.06%。最近一个月和一周,分别有4203只和5333只理财产品为负回报。

这带来的直接影响就是客户投诉不断增多。一位股份行理财经理对记者称,自己最近每天都能收到客户海量的询问——“为什么我的理财产品都跌了,为什么理财产品会亏本?”

有银行客户经理表示:“客户普遍情况是,前期4%的收益抹平,还下跌一两个点。10万元本金,亏了100多元。”

有的会认为理财经理没介绍到位,我们也在积极回应,跟客户解释市场情况。”

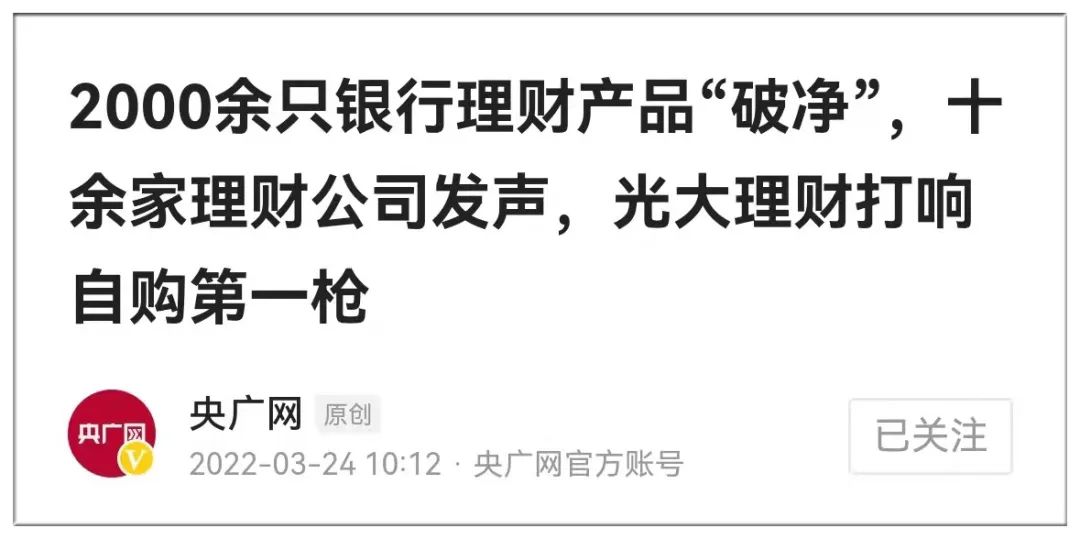

央广网3月24日发声:近日,银行理财产品出现大面积净值回撤,不少产品已“破净”,备受市场关注。对于这一情况,已有十多家理财公司发声,呼吁投资者理性看待。专家表示,净值变化不代表产品实际的损失,投资者应树立良性投资理念,坚持长期投资,做好投资组合管理。

之前,理财产品“不亏本”的观念根深蒂固,大家视其为“稳稳的幸福”。如今,理财也亏钱了,中低风险偏好的储户表示难以接受相比买基金的人,买银行理财的人,对“亏钱”的容忍度似乎更低。

银行理财产品亏本将成常态

众所周知从2022年起《资管新规》正式实施了,银行理财产品已经进入了净值化的时代。所谓净值型的理财产品,就是盈亏由投资者自己来承担风险的理财产品。理财产品不再保本保收益。就像买股票,基金一样,投资者自负盈亏。保本型理财产品也彻底退出市场了。

近期银行业理财登记托管中心组织发布的一份报告称,截至目前,保本理财产品规模已由资管新规发布时的4万亿元压降至零,同业理财和多层嵌套较资管新规发布前下降97.52%,净值型产品比例大幅增加。

资管新规的核心在于打破“刚性兑付”,过去银行理财产品承诺的类似于“保本保息”“零风险”等都成了过去式。

投资银行理财产品也需要做好亏钱的准备,理财产品收益率下降甚至出现本金亏损将是市场的常态。

央视财经预测:在市场利率下行通道中,2022年理财产品的收益或将持续下行。

同时,专家也表示,不同类型的理财产品收益走势也有很大差异,在资本市场有好的回报的前提下,投资股票的理财产品,收益会相对高一些,但同时这类理财产品的风险也相对较高,投资者应该根据自己的风险偏好,选择适合的产品。

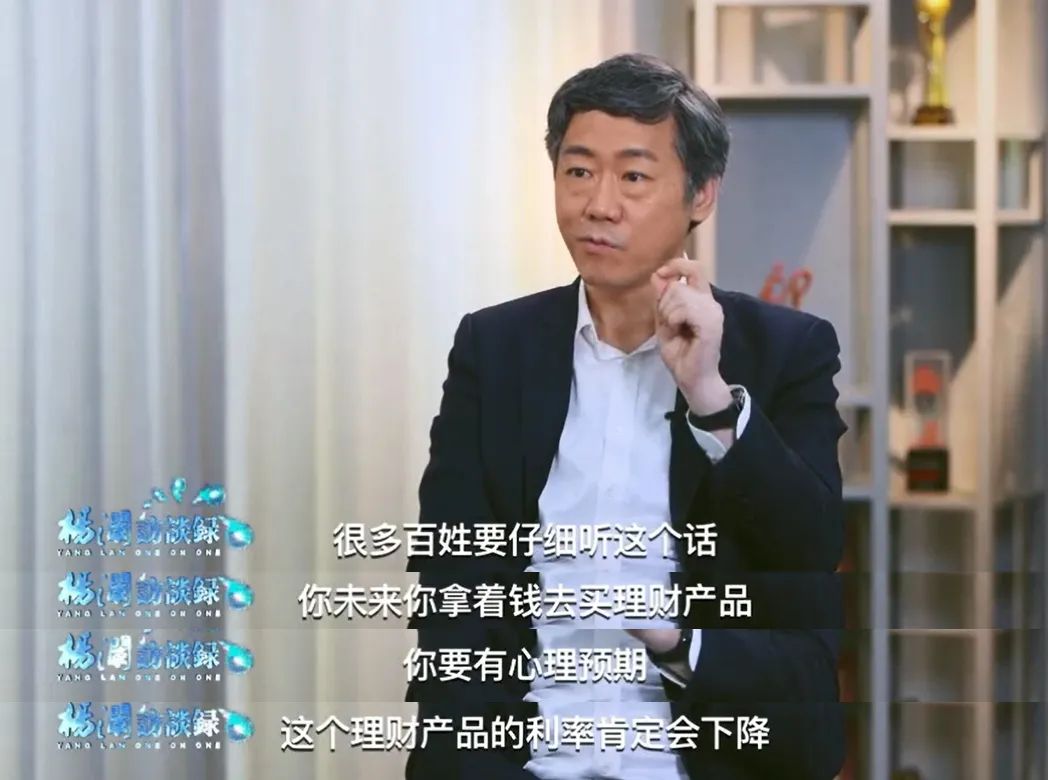

最近,杨澜访谈清华大学教授李稻葵的视频火了,李稻葵美国哈佛大学经济学博士,清华大学社会科学学院教授,著名经济学家、前中央货币委员会委员。

在这次采访中李稻葵教授明确指出:总体趋势毫无疑问,利率肯定下行甚至负利率!

老百姓要仔细听清这句话

未来你拿着钱去买理财产品

你心里要有预期

理财产品的利率肯定会下降。

李稻葵教授提醒我们:对于银行不可盲从,很多上了年纪的人,一提到银行就认为是非常安全的,无论什么银行,银行里的什么产品都深信不疑,这无疑是比较危险的一个事,现在银行逐渐市场化,银行真成不了你的保险箱。

你有没有想过这样一个问题:你的钱除了能被小偷偷走,还会被时代偷走。因为我们所处的时代就是低利率已经成为常态,而负利率的脚步也越来越近了。

低利率时代意味着什么?

长期低利率意味着未来无风险收益率会很低,你手上的资产,要做好十年二十年后收益非常之低的准备。

换句话讲,10年后想要买款年化收益3%的理财产品,都可能要像汽车牌照摇号那样,完全靠运气了,这并非危言耸听。

30年前,我们习惯了10.98%的利率,5年前,我们习惯了6%的利率,今天,我们习惯了3.5%,或许在不久的将来,要被迫习惯1%、乃至0利率、负利率,当你每年需要10W的利息来养老时,4%利率的情况下,你的本金只需要250万,而1%的情况下,你的本金则需要1000万,你赚钱的速度,赶得上利率下行的速度吗?比赚取本金更重要的是锁定利率。

在资管新规与利率持续走低的新背景下,以银行存款、理财、信托、股票、国债为代表的传统的理财方式正在经历深刻变化,新常态下我们理财思维亟待转变。

财富管理进入保险时代

保险的功能早就超出了传统意义上的只管生老病死的作用,它已经成为财富管理不可或缺的一种金融工具了。

央视财经揭榜的《中国美好生活大调查》中,保险再一次成为2021年老百姓投资首选,这已经是保险第5次荣登榜首了,足以证明保险在老百姓心中的地位了。

在当今经济新常态下,人们的财富管理理念也正在悄悄地发生着改变,闲置资产正在从房地产市场流向金融理财工具、保险正在变成家庭财富保障的必备选择。

财富积累对理财工具的要求有三共同的特点:安全性、收益性、稳定性。而同时满足这三个条件的也只有保险了。

央视财经也曾提醒过:利率往下走,我建议大家应该早点去买保险,因为保险它的定价是,市场利率越低,基本上保障是越来越贵。保险公司是特殊的银行,是真正“存钱”的地方;而普通的银行只是“放钱”的地方,买保险就是买倍数,在无形之中放大了你的资产。

在巴菲特的投资理念中,安全是投资的第一要义,保证投资安全,注意规避风险,保住本金始终贯穿巴菲特投资生涯的始终,他曾经就说过:

保险是最有价值投资,它不会让你一下子赚很多钱,但能管住现在的钱,挣到将来的钱,保证一辈子都有钱。

众所周知保险产品最大的特点从功能上来看就是保障,从投资的角度上来看最大的优势就是保本。所有的本金和收益,都会以合同形式确定下来。

保险是一份超长期的投资。时间会穿越几个不同的经济周期,有高利率时期,也有低利率时期,它的收益不会达到大牛市那样超高的收益。但能在低收益环境能保证客户获稳定的收益,这种稳定性是其他的投资很难做到的,安全性也是保险产品独特的优势所在。

年金险六大优势

在资产配置的序列中,年金保险是我们家庭财务的守门员,拥有着巨大的金融价值,可以实现锁定利率、强制储蓄、潜在养老金准备和现金流转换等功能!是金融界公认的最持续、最稳健、最安全的“长期稳定现金流”。

一、本金安全

当今社会,诱惑何其多!不是暴雷,就是跑路,又或者是非法集资。保险合同条款明确载明,受到法律保护,本金安全就是幸福的安心。

二、强制储蓄

年金险具有强制储蓄的特点,5年之后才能够给付生存保险金,对于剁手党和有长期规划的投资者来说具备先天优势。

三、含万能账户二次增值收益可观

如果所购买的年金险产品含有万能账户,那么返还的年金(如果不取出)就会在万能账户里累积生息,后期同时支持资金追加;由于长时间的二次增值,最后的利益也是不容小觑的。

四、本金安全,对冲利率下行风险

含万能账户的年金险有保底利率和结算利率。保底利率是保险公司承诺的最低利率,不管市场情况如何,都会有保底收益,不受外围经济环境影响。

五、可作为财富长期规划

终身年金可降低养老金替代率风险,降低养老金延迟领取风险,降低长寿风险。

六、资金灵活、周转方便

年金险具有一定的灵活性,如果有急需,后期可以根据自身需要,对账户进行部分领取或者申请保单借款,方便资金流动。

年金险是给未来自己的一份“礼物”,这份礼物叫“幸福提款机”。是用今天的闲散资金,来换取明天的固定收入,是用今天的短期缴费来换取与生命等长的现金流。

超2000只银行理财产品跌破净值!金豆豆成年轻人理财新宠,银行理财产品亏本或将成常态

作者:FO埃孚欧视野来源:FO埃孚欧视野

“终于到了喜欢‘金灿灿’的年纪”“小小年纪体会到买金的快乐”……社交平台上很多类似的留言,似乎都在昭示着越来越多的年轻人开始加入到黄金消费的热潮中来。