裁判要旨

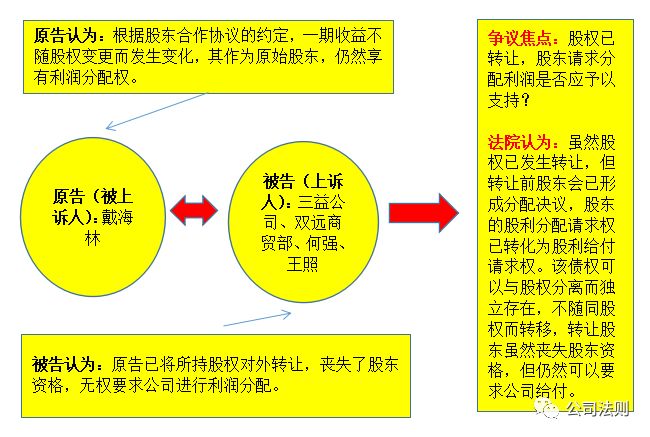

1. 股利分配请求权是股东具有按其出资或者所持股份取得股利,向公司要求分配公司盈余的权利,是股东基于其股东资格和地位而固有的一项权利,与股东身份不可分;

2. 股权转让前,股东会已通过利润分配方案,股东的股利分配请求权则转化为股利给付请求权,该股利给付请求权性质为股东对公司享有的债权。该债权可以与股权分离而独立存在,不随股权而转移。转让股东虽然丧失股东资格,但仍然可以要求公司给付应得利润。

案例名称:戴海林诉四川威远三益商业广场开发有限公司、成都市双流县双远商贸部等债权纠纷

案例来源:成都市中级人民法院(2008)成民终字第3037号、(2010)成民再终字第32号民事判决书

案情摘要:

2002年7月,原告戴海林与被告何强等四人签订协议,共同出资600万元,以高迅公司名义,与政府签订协议,修建城中街道,从而取得某土地使用权进行房地产开发,并成立了三益项目公司。

2004年8月,四人又签署了股东会补充决议,约定:原告戴海林将股权转让给何强、王照及双远商贸公司;三益公司在商业广场一期开发形成的全部成果,归原四位股东所有,一期形成的债权、债务在股份变动后,仍由原四股东享有和承担。

后一期资产的2号楼被三益公司销售,戴海林知晓后,要求三益公司分配利润,三益公司以原告的股权已经转让,在公司没有权益为由予以否认。原告戴海林遂起诉至法院。

法律关系图

一审审理:

原告:戴海林

被告:四川三益商业广场开发有限公司

被告:成都市双流县双远商贸部

被告:何强

被告:王照

原告戴海林诉称:请求法院判令被告四川三益商业广场开发有限公司(以下简称“三益公司”)支付位于威远县商业广场一期项目利润的30%计1577099.1元;被告何强、成都市双流县双远商贸部(以下简称“双远商贸”)、王照就三益公司应向原告戴海林承担的支付利润责任承担连带赔偿责任。

四被告三益公司、双远商贸、何强、王照辩称:戴海林已将股权全部转让,不再是三益公司股东,已没有提起分配三益公司利润的诉讼资格。请求法院判令驳回原告的诉讼请求。

原审查明,2002年7月4日,戴海林与谢华栋、何强、王照签订《合伙协议书》、《合伙投资开发威远商业广场重要事项议定制度》。约定:1、合伙人共同出资,统一以高讯公司名义在威远县城开发威远商业广场,为确保成功,同时垫资修建威远县城的中原街。2、开发威远商业广场初步计划总投资600万元,合伙人分别筹资数额、比例为谢华栋筹资180万元,占总投资的30%;戴海林筹资180万元,占总投资的30%;何强筹资120万元,占总投资的20%;王照筹资120万元,占总投资的20%。合伙人的筹资均以现金投入,并在2002年7月4目前到帐280万元以上,其中谢华栋到帐90万元、戴海林到帐90万元、何强到帐50万元、王照到帐50万元,以后到帐时间以开发项目需要商量确定。合伙人的筹资均交付在高讯公司帐上。3、开发项目实现的净利润按筹资比例由理事会集体决定分配,亏损按筹资比例计算分担。同时约定了合伙人的权利、义务,管理基本办法等。协议签订后,戴海林出资140万元、谢华栋出资90万元、何强出资50万元、王照出资50万元,均转到了高讯公司。又于2002年7月31日成立注册资本为280万元的三益公司,工商登记载明三益公司为有限责任公司,股东为高讯公司、谢华栋、戴海林、王照、何强,出资比例为高讯公司200万元、谢华栋20万元、戴海林20万元、王照20万元、何强20万元,法定代表人为戴海林,经营范围为限于一次性开发严陵镇三河路至中原街之间占地100亩土地。

2002年10月29日,三益公司取得编号为威建规地字第(2001)066号建设用地规划许可证,用地项目名称为商业广场一期工程,用地面积23 506.2平方米。之后开始进行商业广场一期项目的开发。

2002年12月8日,高讯公司与谢华栋、戴海林、王照、何强签订《合作协议》。协议约定:高讯公司同意谢华栋、戴海林、王照、何强以高讯公司名义同威远县政府签订投资开发威远商业广场及垫资修建中原街协议。威远商业广场开发资金由谢华栋、戴海林、王照、何强出资,开发实际风险由谢华栋、戴海林、王照、何强承担,开发实际的利润归谢华栋、戴海林、王照、何强所有,所形成的资产与债务与高讯公司无关,以高讯公司名义在注册三益公司中的注册资本金是由谢华栋、戴海林、王照、何强投资,其股权属谢华栋、戴海林、王照、何强所有等内容。嗣后,高讯公司与威远县政府签订垫资修建县城中原街的协议,以取得位于威远县严陵镇商业广场41.4亩土地使用权。

2003年5月25日,三益公司股东会决议决定增加注册资本250万元,由谢华栋增加股金70万元、戴海林70万元、王照70万元、何强40万元。2003年6月,三益公司变更公司登记的注册资本,由原来的280万元增加为530万元。工商登记记载的出资额为高讯公司200万元、谢华栋90万元、戴海林90万元、王照90万元、何强60万元;出资额占总股本比例为高讯公司占37.7%、谢华栋占17%、戴海林占17%、王照占17%、何强占11.3%。

2003年4月14日,三益公司取得威远商业广场1、2、3、4、5、6、7号楼商品房预售许可证。2004年1月,三益公司在没有召开股东会情况下,四股东共分配利润200万元,其中谢华栋、戴海林按股份份额各分得利润60万元。2004年3月,三益公司一期工程所建的威远商业广场1、2、3、4、5、6、7号楼全部竣工验收。另外,三益公司在开发一期的同时,根据与威远县政府签订的协议,垫资修建了中原街,取得了41.4亩土地使用权。

2004年7月10日,谢华栋、戴海林、王照、何强召开股东会,四人在达成“一致同意改变公司管理操作现状,采用公司资产和股东股份转让办法”的基础上,形成了《关于公司资产和股份转让的基本原则》(董事会决议一),约定公司资产和股份实行内部优先转让;资产转让的同时,股份随同转让;转让实行竞价方式;转让步骤是先二期,后一期。《关于公司二期资产——土地转让办法》(董事会决议二),约定了二期资产的内容、单价、付款办法等,同时约定了谁受让二期土地,谁就受让公司股东股份,谁就接受公司。《关于公司一期资产——房产转让办法》(董事会决议三),约定了一期资产的转让范围、转让价格、付款办法等。《关于公司原协议约定事项等问题的处理办法》(董事会决议四),约定公司一、二期资产转让所收到的款项,按照先退还股东出资本金,然后按2002年7月4日签订的合作协议和2002年12月28日股东会决议分配利润和兑现约定款项等内容。2004年7月13日,谢华栋、戴海林、王照、何强签订了《竞标履约保证金约定》及《三益公司二期土地开发权竞标确认书》,并随及进行竞标,最后由何强以513.36万元的总价竞得三益公司二期土地41.4亩的开发权。

2004年8月1日,谢华栋、戴海林、王照、何强召开股东会,签订了《股东会补充决议》。决议明确:同意高迅公司、戴海林、谢华栋三股东在三益公司中的股份转让给何强、王照及何强所代表在双流成立的XX企业(企业名称以注册的为准),三股东的股份转让后,三益公司的法定代表人由何强担任。代表四股东的高迅公司的股份转让及权益仍按四位股东同高迅公司原签订的协议执行。股份总价款参照41.4亩土地竞得价计算(每亩12.4万元)为513.36万元。受让方在本月20日前支付转让方70%的股份转让金,余下30%的股份转让金在商业广场二期土地使用权取得后一周内全额支付。受让方将股份转让金的70%支付给转让股份的股东后,三日内转让股份的股东无条件协助受让方办理公司股东、股份及法定代表人的工商变更手续。转让股份的股东,若拒不履行协助变更股东股份及法定代表人的义务,应承担违约金100万元(股份转让协议另签订)。三益公司在商业广场一期开发形成的全部成果,归原四位股东所有。一期资产确定出售(出售价按2004年7月董事会决议执行),所得收入按股东实际投入比例进行分配。未出售期间的租赁收入归四股东按比例享有。一期资产的处置,由四股东共同研究决定,一期资产的处置涉及公司盖章及履行相关手续公司应无条件办理。商业广场一期形成的债权、债务在股份变动后,仍由原四股东享有和承担。按上述股东决议,谢华栋在股份转让后,于2005年2月7日支付了三益公司一期债务22 800元。

2004年8月5日,由王智出资3万元,在双流县工商行政管理局注册成立了双远商贸部,企业性质为个人独资企业。

2004年8月12日,高讯公司、谢华栋、戴海林与双远商贸部签订了工商登记备案用的《股份转让协议书》。协议约定:高讯公司、谢华栋、戴海林共计持有三益公司注册资本530万元中的 71.7%股份,共计380万元的出资。现各自自愿将其在三益公司中所持全部股份,以原价一次性全部转让给双远商贸部。同日,双远商贸部投资决议及股东代表委托书载明,何强作为双远商贸部在三益公司的股东代表,全权代表双远商贸部行使股东权力。而戴海林与双远商贸部的股份转让是按2004年8月20日谢华栋、戴海林与双远商贸部(何强)签订的《股权转让协议》履行的,该协议约定:戴海林、谢华栋同意将在三益公司中所各持有30%的股份转让给双远商贸部,转让金额各为153.9万元,转让款支付办法为转让协议签订付107.73万元(70%),余下的46.17万元(余下30%)在二期土地证办好后一次性付清。何强作为双远商贸部的代理人在协议中签字。协议签订的当日,戴海林即出具收条,载明收到何强受让股份股金(首次付款)1 077 360元。此后,戴海林与双远商贸部办理了股东变更登记手续,三益公司法定代表人也由戴海林变更为何强。

2004年8月25日,在谢华栋、戴海林股份转让后,谢华栋、戴海林、王照、何强又签订《开发一期(威远商业广场)善后工作职责及管理办法》。办法载明了管理责任人及工作人员,善后工作的基本任务职责,财务管理、资产管理和变现。财务管理中约定一期善后工作的财务管理仍实行单独设帐,单独设银行帐户;一期应付款全部通过一期帐户结算管理。日常财务管理由何强负责,具体工作仍由原公司会计出纳兼任;银行留何强、戴海林印鉴,开支由何强、戴海林二人审查签字后入帐列支。从戴海林所举2004年12月银行凭证上何强、戴海林的印鉴可看出,谢华栋、戴海林、王照、何强按照办法约定在履行。

在诉讼中,戴海林申请对三益公司名下位于威远县严陵镇商业广场一期房地产项目的利润进行评估。四川鹏程司法鉴定所于2007年6月18日向本院出具了川鹏司会鉴(2007)第005号四川鹏程司法鉴定所司法会计鉴定书,其鉴定结论为:2001年至2006年12月31日,已售房净利润5 256 997.12元,其中:截止2004年7月9日已售房利润总额6 404 209.12元;2004年7月10日至2006年12月31日已售房利润总额为-1 147 2l2元。同时,戴海林在诉讼中还对三益公司的财务帐册申请证据保全,由于被告不配合,保全未进行。

原审认为,一、关于戴海林的股份份额的问题。谢华栋、戴海林、王照、何强签订的《合伙协议》,系当事人真实意思表示,且不违反法律规定,应属有效。协议约定了戴海林的投资占投资总额的30%,且戴海林按约认缴了协议约定的投资款。该协议虽为合伙协议,从约定的内容上看实质为本案实际股东制订的公司章程。故谢华栋、戴海林、王照、何强为本案实际股东,而实际股东谢华栋、戴海林、王照、何强均认可工商登记记载的股东高讯公司为挂名股东,故工商登记记载的股东出资额及出资比例与实际股东的出资额及比例是不一致的。对有挂名股东的公司股东份额,不能单纯以工商登记的记载来确定股东出资及出资比例,而应当根据当事人之间的约定、当事人的行为看其真实意思表示,来确定实际股东出资及份额,而不应仅以在工商登记机构登记为依据。本案的实际股东之间已约定了戴海林的股份份额为30%,且戴海林在转让股份给双远商贸部的协议中也载明戴海林在三益公司股份份额为30%,说明双远商贸部在戴海林处取得的实际股份是30%。故对戴海林诉请在三益公司的实际股份份额应是30%的主张,符合法律的规定,原审法院予以支持;对被告辩称戴海林的股份份额应以工商登记记载的份额来确定的理由不成立,原审法院不予支持。

二、关于戴海林要求三益公司支付一期项目的利润主张是否成立。根据2004年7月10日三益公司董事会决议及董事会决议一、二、三、四中可看出,原四股东的真实意思是将一、二期资产进行处置,由资产受益人受让股份,经营三益公司;原四股东按照先退还股东出资,再按股东份额分配利润。董事会决议形成后,由何强竞得二期资产土地41.4亩,而一期资产却未处置。鉴于一期资产未处置的情况,原四股东于2004年8月1日召开股东会,形成了《股东会补充决议》,该决议明确戴海林的股份转让给何强、王照及何强所代表在双流成立的XX企业(企业名称以注册的为准),股份总价款参照41.4亩土地竟得价513.36万元,一期资产仍归原四股东所有。从该决议内容结合上述的董事会决议可看出,原四股东实质上是将二期资产土地的价款按股东股份份额作为股份转让款的对价,一期资产因未处置,原四股东仍然共同享有。戴海林转让三益公司的股份,是基于二期资产处置,又因二期资产已由股东之一的何强购得,根据董事会约定的购得资产者将受让股份,何强将受让退出股东戴海林、谢华栋的股份。虽然戴海林转让的股份受让人是双远商贸部,但双远商贸部也是基于补充决议载明的受让人是何强所代表在双流成立的XX企业(企业名称以注册的为准),在补充决议签订之后成立的。从2004年8月20日的股权转让协议及戴海林、谢华栋出具的收据可看出,股权转让的受让人虽是双远商贸部,而协议的内容、付款方式都是按照补充决议的内容约定,在受让方双远商贸部处还以括号注明何强,同时何强也在受让签名处签名。且戴海林、谢华栋出具的收据中也是载明收到何强受让股份股金。从履行股权转让过程中可看出,双远商贸部是何强代表的企业,同时双远商贸部也是按补充决议内容在履行。由此能够证明双远商贸部的成立及所受让戴海林的股份以及支付的对价都是依照补充决议履行的,何强代表双远商贸部也是依照补充决议的约定。故补充决议中约定的戴海林转让股份是以二期资产作为对价,一期资产仍由原四股东共同所有,双远商贸部在受让戴海林股份时应是明知的。双远商贸部因在签订补充决议时未成立,而未在补充决议中签字,但双远商贸部却是完全按照补充决议在履行,形成了事实上对补充决议的确认,该补充决议对双远商贸部具有法律约束力。依据补充决议中约定的一期资产归原四股东所有以及四川鹏程司法鉴定所司法会计鉴定的一期净利润为 5 256 997.12元,说明原四股东共有的一期资产是有利润可供分配。故戴海林要求分配一期利润的主张成立,三益公司未按补充决议约定向戴海林支付一期资产形成的利润,应承担向戴海林支付利润的民事责任。对三益公司辩称戴海林在三益公司已没有任何合法股权存在,其诉请分割一期项目利润的主张不能成立的理由,原审法院不予支持。

三、戴海林分配利润数额。根据《中华人民共和国公司法》第一百六十七条第一款“公司分配当年税后利润,应当提取利润的百分之十列入公司法定公积金。公司法定公积金累计额为公司注册资本的百分之五十以上的,可以不再提取”的规定,本案中,已鉴定2001年至2006年12月31曰,已售房净利润5 256 997.12元,扣除10%法定公积金后,再扣除原四股东已分利润200万元,按戴海林原持股30%计算为819 389.22元。

四、关于何强、双远商贸部、王照是否承担责任的问题。根据《中华人民共和国公司法》第二十条“公司股东应当遵守法律、行政法规和公司章程,依法行使股东权利,不得滥用股东权利损害公司或者其他股东的利益;不得滥用公司法人独立地位和股东有限责任损害公司债权人的利益。公司股东滥用股东权利给公司或者其他股东造成损失的,应当依法承担赔偿责任。公司股东滥用公司法人独立地位和股东有限责任,逃避债务,严重损害公司债权人的利益的,应当对公司债务承担连带责任”的规定,本案中,何强、双远商贸部、王照作为三益公司的股东,理应按补充决议约定履行义务,而何强、双远商贸部、王照不仅不履行补充决议约定,反而于2005年6月7日以股东会决议否决原四股东签订的补充决议,明确表示不履行补充决议,其行为损害了戴海林的利益。因补充决议对何强、双远商贸部、王照具有约束力,故2005年6月7日的股东会决议是无效的,何强、双远商贸部、王照应对三益公司不能支付部分共同承担赔偿责任。对三益公司辩称2005年6月7日召开新一届股东大会,已决议不承认原股东非法签署侵犯三益公司利益的文件,原股东会签署的违法分配决议是无效民事行为,原审法院不予支持。

本案经原审法院审判委员会讨论,依照《中华人民共和国民事诉讼法》第一百二十条第一款,第一百三十四条第一款、第二款、第三款,《中华人民共和国公司法》第二十条、第三十五条、第七十二条、第一百六十七条之规定,判决如下:

一、被告四川威远三益商业广场开发有限公司应于判决生效之日起十日内给付戴海林位于威远县严陵镇商业广场一期项目利润款 819 389.22元。

二、被告四川威远三益商业广场开发有限公司的财产不足以履行上述义务时,被告何强、成都市双流县双远商贸部、王照应对不足部分共同承担赔偿责任。

三、驳回戴海林的其他诉讼请求。

二审审理:

宣判后,上诉人双远商贸部、三益公司不服,向法院提起上诉,请求二审法院撤销原审判决,依法改判驳回被上诉人戴海林的诉讼请求,被上诉人承担本案全部诉讼费用。

二审查明的事实与原审查明事实基本一致。

本院认为,股权是指股东基于股东资格而享有的从公司获取经济利益并参与公司经营管理的权利。根据我国《公司法》的规定,股权包含以下内容:取得出资证明书或其他股权证明请求权、股份转让权、股利分配请求权、股东会临时召集请求权或自行召集权、出席股东会并行使表决权、对公司财物的监督检查权和对公司经营的建议与质询权、公司章程和股东会记录的查阅权、公司剩余财产分配权、权利损害救济权和公司重整申请权等。股权的转让,指股东将蕴涵股权、股东地位或资格的股份移转于他人的民事行为。根据股权的概括转让原则,股权转让后,股东基于股东地位对公司所发生的全部权利(含自益权和共益权)均一并转让给受让人,也就是说,股权一旦转让,股东的权利与义务概由受让人继受。股利分配请求权作为股权的一种,是一种期待权,因为股东能否现实获得股利依赖公司盈利水平与股利分配政策而定,实难事先担保。一旦公司存在可分配股利的税后利润,而且公司股东大会或董事会作出了股利分配决议,股东的股利分配请求权即由期待权状态跃入债权状态。当转让人将其股份转让给受让人时,股利分配请求权与其他股权一并转让于受让人,不得独立于股份或股权而存在,更不得割裂开来留给转让人继续享受。本案中三益公司为按《公司法》规定注册登记的有限责任公司,戴海林在将其所有的三益公司股权转让给双远商贸部后,即已丧失了三益公司的股东身份或者说股东资格,其行使股东权利的基础已不存在,故戴海林要求对三益公司的盈余进行分配的请求有违《公司法》关于股东权利的规定,不应得到支持。

至于本案证据表明,戴海林将股权转让给双流商贸部时,并未对三益公司的资产整体进行评估作价确定股权转让价款,双远商贸部支付的股权转让对价中不包含三益公司的商业广场一期资产价值的问题,戴海林可就股权转让协议约定的价款是否合理或显失公平与双远商贸部重新协商,在协商不成时可请求人民法院变更或撤销股权转让协议,以维护自己在股权转让中的应得利益。但原审认定戴海林仍有权分配三益公司利润属适用法律不当,应予纠正。据此,依照《中华人民共和国民事诉讼法》第一百五十三条第一款第(二)项,《中华人民共和国公司法》第四条、第三十五条、第三十八条、第七十二条之规定,判决如下:

一、撤销四川省双流县人民法院(2006)双流民初字第2144号民事判决;

二、驳回被上诉人戴海林的诉讼请求。

再审审理:

二审判决后,四川省成都市中级人民法院经审判委员会讨论决定,于2010年3月22日作出(2009)成民监字第22号民事裁定,再审本案。

法院经审理查明:2002年7月,戴海林与谢华栋、何强、王照四人协商签订协议。约定:四人共同出资600万元,以高迅公司名义,与威远县政府签订垫资修建县城中原街的协议,从而拟取得位于威远县商业广场41.4亩土地使用权,进行房地产开发经营。同时,四人又与高迅公司签订协议,就借名经营事宜进行了全面约定。据此,四人以高迅公司的名义与威远县政府签订了《协议书》,四人亦依约将投资转入高迅公司。并用此款投资设立了四川威远三益商业广场开发有限公司(以下简称“三益公司”),来具体运作商业广场的房地产开发经营。三益公司表面上各股东的出资记载为:高迅公司出资200万元;四人各出资20万元。而实际各股东的出资为:戴海林和谢华栋各出资30%;何强和王照各出资20%

2002年10月,三益公司投资受让了商业广场一期土地使用权23506.2平方米,进行商业广场项目一期项目开发。

2004年7月10日,四人形成董事会决议,约定:公司资产和股份实行内部优先转让;资产转让的同时,股份随同转让;转让实行竞价方式;转让步骤是先二期,后一期。最后由何强以513.36万元的总价竞得公司二期资产,即41.4亩土地开发权。

2004年8月,四人又签署了股东会补充决议,明确:“ 1.同意高迅公司、戴海林、谢华栋三股东在三益公司中的股份转让给何强、王照及何强所代表的成都市双流县双远商贸部(以下简称“双远商贸”)。2.代表四股东的高迅公司的股份转让及权益仍按四位股东同高迅公司原签订的协议执行。3.股份总价款参照41.4亩土地竞得价计算(每亩12.4万元)为513.36万元。……8.三益公司在商业广场一期开发形成的全部成果,归原四位股东所有。一期资产确定出售,所得收入按股东实际投入比例进行分配。未出售期间的租赁收入归四股东按比例享有。一期资产的处置,由四股东共同研究决定,一期资产的处置涉及公司盖章及履行相关手续公司应无条件办理。9.商业广场一期形成的债权、债务在股份变动后,仍由原四股东享有和承担。”

当戴海林得悉一期资产中的2号楼等资产已由三益公司销售后,找到三益公司要求实现权益时,三益公司以原告的股份已经转让,在公司没有权益为由予以否认。另外,2005年6月7日,何强、双远商贸、王照以股东会决议方式否决原四股东签订的补充协议,明确表示不履行补充协议。

再审法院认为:1、关于戴海林诉请是股利分配请求权还是股利给付请求权的问题。首先,股利分配请求权是股东具有按其出资或者所持股份取得股利,向公司要求分配公司盈余的权利。股利分配请求权是股东的自益权,股东能否实际分配到利润则要看公司是否盈利以及股东会是否作出分配决议。股利分配请求权是股东基于其股东资格和地位而固有的一项权利,是与股东身份不可分。但一旦股东会通过了利润分配方案,股东的股利分配请求权就具体化为股利给付请求权,该股利给付请求权性质为股东对公司享有的债权。该债权可以与股权分离而独立存在,不当然随同股权而转移。因此,如果股权转让前股东会已经决定分配的利润,转让股东虽然丧失股东资格,但仍然可以要求公司给付。本案中,戴海林原为三益公司股东,且在其为股东时,三益公司的四股东就形成决议,明确了三益公司一期开发形成的全部成果,归原四位股东所有,并按股东实际投入比例进行分配。一期形成的债权、债务在股份变动后,仍由原四股东享有和承担。在股东会形成分配决议后,戴海林的股利分配请求权就为股利给付请求权,如果三益公司一期项目存在利润,即转为戴海林对三益公司的债权,该债权不随股权转移而转移,仍由戴海林享有。

2、关于双远商贸部、何强、王照在三益公司财产不足清偿戴海林债权情况下,对该债权承担连带清偿责任的问题。本案中,何强、王照系戴海林股权转让前后三益公司股东,因此,对戴海林股权转让前四股东形成的决议中载明的一期资产归四股东所有,在转让二期资产时未包括一期资产是清楚的,但其仍在2005年6月与双远商贸部以股东会名义作出《股东会议决议》,否定原四股东对一期资产的分配方案,实为三益公司股东通过不当行为操控三益公司,系滥用三益公司人格,其行为损害了债权人戴海林的利益。另外,三益公司在销售一期资产后,根据原四股东形成的股东会决议,应单独设立账目,作为现在三益公司股东双远商贸部、何强、王照是清楚的,而事实上,三益公司未就一期资产销售设立账目,使得一期资产与二期资产混同,致使三益公司原股东戴海林丧失了对其资产的知情权,故三益公司及股东存在逃避债务,恶意损害债权人利益的实际情况。故根据《公司法》第20条第3款的规定及关于公司人格否认的相关原理,双远商贸部、何强、王照应在三益公司财产不足清偿戴海林债权情况下,对该债权承担连带清偿责任。

据此,判决如下;

一、撤销本院(2008)成民终字第3037号民事判决;

二、维持四川省双流县人民法院(2006)双流民初字第2144号民事判决第一项即“三益公司应于判决生效之日起十日内给付戴海林位于威远县严陵镇商业广场一期项目利润款819389.22元”;第三项即“驳回戴海林的其他诉讼请求”;

三、变更四川省双流县人民法院(2006)双流民初字第2144号民事判决第二项即“三益公司的财产不足以履行上述义务时,何强、双远商贸部、王照应对不足部分共同承担赔偿责任”为“三益公司的财产不足以履行上述义务时,何强、双远商贸部、王照应对不足部分承担连带清偿责任”。

1. 股利分配请求权是股东具有按其出资或者所持股份取得股利,向公司要求分配公司盈余的权利,是股东基于其股东资格和地位而固有的一项权利,与股东身份不可分;

2. 股权转让前,股东会已通过利润分配方案,股东的股利分配请求权则转化为股利给付请求权,该股利给付请求权性质为股东对公司享有的债权。该债权可以与股权分离而独立存在,不随股权而转移。转让股东虽然丧失股东资格,但仍然可以要求公司给付应得利润。

案例名称:戴海林诉四川威远三益商业广场开发有限公司、成都市双流县双远商贸部等债权纠纷

案例来源:成都市中级人民法院(2008)成民终字第3037号、(2010)成民再终字第32号民事判决书

案情摘要:

2002年7月,原告戴海林与被告何强等四人签订协议,共同出资600万元,以高迅公司名义,与政府签订协议,修建城中街道,从而取得某土地使用权进行房地产开发,并成立了三益项目公司。

2004年8月,四人又签署了股东会补充决议,约定:原告戴海林将股权转让给何强、王照及双远商贸公司;三益公司在商业广场一期开发形成的全部成果,归原四位股东所有,一期形成的债权、债务在股份变动后,仍由原四股东享有和承担。

后一期资产的2号楼被三益公司销售,戴海林知晓后,要求三益公司分配利润,三益公司以原告的股权已经转让,在公司没有权益为由予以否认。原告戴海林遂起诉至法院。

法律关系图

一审审理:

原告:戴海林

被告:四川三益商业广场开发有限公司

被告:成都市双流县双远商贸部

被告:何强

被告:王照

原告戴海林诉称:请求法院判令被告四川三益商业广场开发有限公司(以下简称“三益公司”)支付位于威远县商业广场一期项目利润的30%计1577099.1元;被告何强、成都市双流县双远商贸部(以下简称“双远商贸”)、王照就三益公司应向原告戴海林承担的支付利润责任承担连带赔偿责任。

四被告三益公司、双远商贸、何强、王照辩称:戴海林已将股权全部转让,不再是三益公司股东,已没有提起分配三益公司利润的诉讼资格。请求法院判令驳回原告的诉讼请求。

原审查明,2002年7月4日,戴海林与谢华栋、何强、王照签订《合伙协议书》、《合伙投资开发威远商业广场重要事项议定制度》。约定:1、合伙人共同出资,统一以高讯公司名义在威远县城开发威远商业广场,为确保成功,同时垫资修建威远县城的中原街。2、开发威远商业广场初步计划总投资600万元,合伙人分别筹资数额、比例为谢华栋筹资180万元,占总投资的30%;戴海林筹资180万元,占总投资的30%;何强筹资120万元,占总投资的20%;王照筹资120万元,占总投资的20%。合伙人的筹资均以现金投入,并在2002年7月4目前到帐280万元以上,其中谢华栋到帐90万元、戴海林到帐90万元、何强到帐50万元、王照到帐50万元,以后到帐时间以开发项目需要商量确定。合伙人的筹资均交付在高讯公司帐上。3、开发项目实现的净利润按筹资比例由理事会集体决定分配,亏损按筹资比例计算分担。同时约定了合伙人的权利、义务,管理基本办法等。协议签订后,戴海林出资140万元、谢华栋出资90万元、何强出资50万元、王照出资50万元,均转到了高讯公司。又于2002年7月31日成立注册资本为280万元的三益公司,工商登记载明三益公司为有限责任公司,股东为高讯公司、谢华栋、戴海林、王照、何强,出资比例为高讯公司200万元、谢华栋20万元、戴海林20万元、王照20万元、何强20万元,法定代表人为戴海林,经营范围为限于一次性开发严陵镇三河路至中原街之间占地100亩土地。

2002年10月29日,三益公司取得编号为威建规地字第(2001)066号建设用地规划许可证,用地项目名称为商业广场一期工程,用地面积23 506.2平方米。之后开始进行商业广场一期项目的开发。

2002年12月8日,高讯公司与谢华栋、戴海林、王照、何强签订《合作协议》。协议约定:高讯公司同意谢华栋、戴海林、王照、何强以高讯公司名义同威远县政府签订投资开发威远商业广场及垫资修建中原街协议。威远商业广场开发资金由谢华栋、戴海林、王照、何强出资,开发实际风险由谢华栋、戴海林、王照、何强承担,开发实际的利润归谢华栋、戴海林、王照、何强所有,所形成的资产与债务与高讯公司无关,以高讯公司名义在注册三益公司中的注册资本金是由谢华栋、戴海林、王照、何强投资,其股权属谢华栋、戴海林、王照、何强所有等内容。嗣后,高讯公司与威远县政府签订垫资修建县城中原街的协议,以取得位于威远县严陵镇商业广场41.4亩土地使用权。

2003年5月25日,三益公司股东会决议决定增加注册资本250万元,由谢华栋增加股金70万元、戴海林70万元、王照70万元、何强40万元。2003年6月,三益公司变更公司登记的注册资本,由原来的280万元增加为530万元。工商登记记载的出资额为高讯公司200万元、谢华栋90万元、戴海林90万元、王照90万元、何强60万元;出资额占总股本比例为高讯公司占37.7%、谢华栋占17%、戴海林占17%、王照占17%、何强占11.3%。

2003年4月14日,三益公司取得威远商业广场1、2、3、4、5、6、7号楼商品房预售许可证。2004年1月,三益公司在没有召开股东会情况下,四股东共分配利润200万元,其中谢华栋、戴海林按股份份额各分得利润60万元。2004年3月,三益公司一期工程所建的威远商业广场1、2、3、4、5、6、7号楼全部竣工验收。另外,三益公司在开发一期的同时,根据与威远县政府签订的协议,垫资修建了中原街,取得了41.4亩土地使用权。

2004年7月10日,谢华栋、戴海林、王照、何强召开股东会,四人在达成“一致同意改变公司管理操作现状,采用公司资产和股东股份转让办法”的基础上,形成了《关于公司资产和股份转让的基本原则》(董事会决议一),约定公司资产和股份实行内部优先转让;资产转让的同时,股份随同转让;转让实行竞价方式;转让步骤是先二期,后一期。《关于公司二期资产——土地转让办法》(董事会决议二),约定了二期资产的内容、单价、付款办法等,同时约定了谁受让二期土地,谁就受让公司股东股份,谁就接受公司。《关于公司一期资产——房产转让办法》(董事会决议三),约定了一期资产的转让范围、转让价格、付款办法等。《关于公司原协议约定事项等问题的处理办法》(董事会决议四),约定公司一、二期资产转让所收到的款项,按照先退还股东出资本金,然后按2002年7月4日签订的合作协议和2002年12月28日股东会决议分配利润和兑现约定款项等内容。2004年7月13日,谢华栋、戴海林、王照、何强签订了《竞标履约保证金约定》及《三益公司二期土地开发权竞标确认书》,并随及进行竞标,最后由何强以513.36万元的总价竞得三益公司二期土地41.4亩的开发权。

2004年8月1日,谢华栋、戴海林、王照、何强召开股东会,签订了《股东会补充决议》。决议明确:同意高迅公司、戴海林、谢华栋三股东在三益公司中的股份转让给何强、王照及何强所代表在双流成立的XX企业(企业名称以注册的为准),三股东的股份转让后,三益公司的法定代表人由何强担任。代表四股东的高迅公司的股份转让及权益仍按四位股东同高迅公司原签订的协议执行。股份总价款参照41.4亩土地竞得价计算(每亩12.4万元)为513.36万元。受让方在本月20日前支付转让方70%的股份转让金,余下30%的股份转让金在商业广场二期土地使用权取得后一周内全额支付。受让方将股份转让金的70%支付给转让股份的股东后,三日内转让股份的股东无条件协助受让方办理公司股东、股份及法定代表人的工商变更手续。转让股份的股东,若拒不履行协助变更股东股份及法定代表人的义务,应承担违约金100万元(股份转让协议另签订)。三益公司在商业广场一期开发形成的全部成果,归原四位股东所有。一期资产确定出售(出售价按2004年7月董事会决议执行),所得收入按股东实际投入比例进行分配。未出售期间的租赁收入归四股东按比例享有。一期资产的处置,由四股东共同研究决定,一期资产的处置涉及公司盖章及履行相关手续公司应无条件办理。商业广场一期形成的债权、债务在股份变动后,仍由原四股东享有和承担。按上述股东决议,谢华栋在股份转让后,于2005年2月7日支付了三益公司一期债务22 800元。

2004年8月5日,由王智出资3万元,在双流县工商行政管理局注册成立了双远商贸部,企业性质为个人独资企业。

2004年8月12日,高讯公司、谢华栋、戴海林与双远商贸部签订了工商登记备案用的《股份转让协议书》。协议约定:高讯公司、谢华栋、戴海林共计持有三益公司注册资本530万元中的 71.7%股份,共计380万元的出资。现各自自愿将其在三益公司中所持全部股份,以原价一次性全部转让给双远商贸部。同日,双远商贸部投资决议及股东代表委托书载明,何强作为双远商贸部在三益公司的股东代表,全权代表双远商贸部行使股东权力。而戴海林与双远商贸部的股份转让是按2004年8月20日谢华栋、戴海林与双远商贸部(何强)签订的《股权转让协议》履行的,该协议约定:戴海林、谢华栋同意将在三益公司中所各持有30%的股份转让给双远商贸部,转让金额各为153.9万元,转让款支付办法为转让协议签订付107.73万元(70%),余下的46.17万元(余下30%)在二期土地证办好后一次性付清。何强作为双远商贸部的代理人在协议中签字。协议签订的当日,戴海林即出具收条,载明收到何强受让股份股金(首次付款)1 077 360元。此后,戴海林与双远商贸部办理了股东变更登记手续,三益公司法定代表人也由戴海林变更为何强。

2004年8月25日,在谢华栋、戴海林股份转让后,谢华栋、戴海林、王照、何强又签订《开发一期(威远商业广场)善后工作职责及管理办法》。办法载明了管理责任人及工作人员,善后工作的基本任务职责,财务管理、资产管理和变现。财务管理中约定一期善后工作的财务管理仍实行单独设帐,单独设银行帐户;一期应付款全部通过一期帐户结算管理。日常财务管理由何强负责,具体工作仍由原公司会计出纳兼任;银行留何强、戴海林印鉴,开支由何强、戴海林二人审查签字后入帐列支。从戴海林所举2004年12月银行凭证上何强、戴海林的印鉴可看出,谢华栋、戴海林、王照、何强按照办法约定在履行。

在诉讼中,戴海林申请对三益公司名下位于威远县严陵镇商业广场一期房地产项目的利润进行评估。四川鹏程司法鉴定所于2007年6月18日向本院出具了川鹏司会鉴(2007)第005号四川鹏程司法鉴定所司法会计鉴定书,其鉴定结论为:2001年至2006年12月31日,已售房净利润5 256 997.12元,其中:截止2004年7月9日已售房利润总额6 404 209.12元;2004年7月10日至2006年12月31日已售房利润总额为-1 147 2l2元。同时,戴海林在诉讼中还对三益公司的财务帐册申请证据保全,由于被告不配合,保全未进行。

原审认为,一、关于戴海林的股份份额的问题。谢华栋、戴海林、王照、何强签订的《合伙协议》,系当事人真实意思表示,且不违反法律规定,应属有效。协议约定了戴海林的投资占投资总额的30%,且戴海林按约认缴了协议约定的投资款。该协议虽为合伙协议,从约定的内容上看实质为本案实际股东制订的公司章程。故谢华栋、戴海林、王照、何强为本案实际股东,而实际股东谢华栋、戴海林、王照、何强均认可工商登记记载的股东高讯公司为挂名股东,故工商登记记载的股东出资额及出资比例与实际股东的出资额及比例是不一致的。对有挂名股东的公司股东份额,不能单纯以工商登记的记载来确定股东出资及出资比例,而应当根据当事人之间的约定、当事人的行为看其真实意思表示,来确定实际股东出资及份额,而不应仅以在工商登记机构登记为依据。本案的实际股东之间已约定了戴海林的股份份额为30%,且戴海林在转让股份给双远商贸部的协议中也载明戴海林在三益公司股份份额为30%,说明双远商贸部在戴海林处取得的实际股份是30%。故对戴海林诉请在三益公司的实际股份份额应是30%的主张,符合法律的规定,原审法院予以支持;对被告辩称戴海林的股份份额应以工商登记记载的份额来确定的理由不成立,原审法院不予支持。

二、关于戴海林要求三益公司支付一期项目的利润主张是否成立。根据2004年7月10日三益公司董事会决议及董事会决议一、二、三、四中可看出,原四股东的真实意思是将一、二期资产进行处置,由资产受益人受让股份,经营三益公司;原四股东按照先退还股东出资,再按股东份额分配利润。董事会决议形成后,由何强竞得二期资产土地41.4亩,而一期资产却未处置。鉴于一期资产未处置的情况,原四股东于2004年8月1日召开股东会,形成了《股东会补充决议》,该决议明确戴海林的股份转让给何强、王照及何强所代表在双流成立的XX企业(企业名称以注册的为准),股份总价款参照41.4亩土地竟得价513.36万元,一期资产仍归原四股东所有。从该决议内容结合上述的董事会决议可看出,原四股东实质上是将二期资产土地的价款按股东股份份额作为股份转让款的对价,一期资产因未处置,原四股东仍然共同享有。戴海林转让三益公司的股份,是基于二期资产处置,又因二期资产已由股东之一的何强购得,根据董事会约定的购得资产者将受让股份,何强将受让退出股东戴海林、谢华栋的股份。虽然戴海林转让的股份受让人是双远商贸部,但双远商贸部也是基于补充决议载明的受让人是何强所代表在双流成立的XX企业(企业名称以注册的为准),在补充决议签订之后成立的。从2004年8月20日的股权转让协议及戴海林、谢华栋出具的收据可看出,股权转让的受让人虽是双远商贸部,而协议的内容、付款方式都是按照补充决议的内容约定,在受让方双远商贸部处还以括号注明何强,同时何强也在受让签名处签名。且戴海林、谢华栋出具的收据中也是载明收到何强受让股份股金。从履行股权转让过程中可看出,双远商贸部是何强代表的企业,同时双远商贸部也是按补充决议内容在履行。由此能够证明双远商贸部的成立及所受让戴海林的股份以及支付的对价都是依照补充决议履行的,何强代表双远商贸部也是依照补充决议的约定。故补充决议中约定的戴海林转让股份是以二期资产作为对价,一期资产仍由原四股东共同所有,双远商贸部在受让戴海林股份时应是明知的。双远商贸部因在签订补充决议时未成立,而未在补充决议中签字,但双远商贸部却是完全按照补充决议在履行,形成了事实上对补充决议的确认,该补充决议对双远商贸部具有法律约束力。依据补充决议中约定的一期资产归原四股东所有以及四川鹏程司法鉴定所司法会计鉴定的一期净利润为 5 256 997.12元,说明原四股东共有的一期资产是有利润可供分配。故戴海林要求分配一期利润的主张成立,三益公司未按补充决议约定向戴海林支付一期资产形成的利润,应承担向戴海林支付利润的民事责任。对三益公司辩称戴海林在三益公司已没有任何合法股权存在,其诉请分割一期项目利润的主张不能成立的理由,原审法院不予支持。

三、戴海林分配利润数额。根据《中华人民共和国公司法》第一百六十七条第一款“公司分配当年税后利润,应当提取利润的百分之十列入公司法定公积金。公司法定公积金累计额为公司注册资本的百分之五十以上的,可以不再提取”的规定,本案中,已鉴定2001年至2006年12月31曰,已售房净利润5 256 997.12元,扣除10%法定公积金后,再扣除原四股东已分利润200万元,按戴海林原持股30%计算为819 389.22元。

四、关于何强、双远商贸部、王照是否承担责任的问题。根据《中华人民共和国公司法》第二十条“公司股东应当遵守法律、行政法规和公司章程,依法行使股东权利,不得滥用股东权利损害公司或者其他股东的利益;不得滥用公司法人独立地位和股东有限责任损害公司债权人的利益。公司股东滥用股东权利给公司或者其他股东造成损失的,应当依法承担赔偿责任。公司股东滥用公司法人独立地位和股东有限责任,逃避债务,严重损害公司债权人的利益的,应当对公司债务承担连带责任”的规定,本案中,何强、双远商贸部、王照作为三益公司的股东,理应按补充决议约定履行义务,而何强、双远商贸部、王照不仅不履行补充决议约定,反而于2005年6月7日以股东会决议否决原四股东签订的补充决议,明确表示不履行补充决议,其行为损害了戴海林的利益。因补充决议对何强、双远商贸部、王照具有约束力,故2005年6月7日的股东会决议是无效的,何强、双远商贸部、王照应对三益公司不能支付部分共同承担赔偿责任。对三益公司辩称2005年6月7日召开新一届股东大会,已决议不承认原股东非法签署侵犯三益公司利益的文件,原股东会签署的违法分配决议是无效民事行为,原审法院不予支持。

本案经原审法院审判委员会讨论,依照《中华人民共和国民事诉讼法》第一百二十条第一款,第一百三十四条第一款、第二款、第三款,《中华人民共和国公司法》第二十条、第三十五条、第七十二条、第一百六十七条之规定,判决如下:

一、被告四川威远三益商业广场开发有限公司应于判决生效之日起十日内给付戴海林位于威远县严陵镇商业广场一期项目利润款 819 389.22元。

二、被告四川威远三益商业广场开发有限公司的财产不足以履行上述义务时,被告何强、成都市双流县双远商贸部、王照应对不足部分共同承担赔偿责任。

三、驳回戴海林的其他诉讼请求。

二审审理:

宣判后,上诉人双远商贸部、三益公司不服,向法院提起上诉,请求二审法院撤销原审判决,依法改判驳回被上诉人戴海林的诉讼请求,被上诉人承担本案全部诉讼费用。

二审查明的事实与原审查明事实基本一致。

本院认为,股权是指股东基于股东资格而享有的从公司获取经济利益并参与公司经营管理的权利。根据我国《公司法》的规定,股权包含以下内容:取得出资证明书或其他股权证明请求权、股份转让权、股利分配请求权、股东会临时召集请求权或自行召集权、出席股东会并行使表决权、对公司财物的监督检查权和对公司经营的建议与质询权、公司章程和股东会记录的查阅权、公司剩余财产分配权、权利损害救济权和公司重整申请权等。股权的转让,指股东将蕴涵股权、股东地位或资格的股份移转于他人的民事行为。根据股权的概括转让原则,股权转让后,股东基于股东地位对公司所发生的全部权利(含自益权和共益权)均一并转让给受让人,也就是说,股权一旦转让,股东的权利与义务概由受让人继受。股利分配请求权作为股权的一种,是一种期待权,因为股东能否现实获得股利依赖公司盈利水平与股利分配政策而定,实难事先担保。一旦公司存在可分配股利的税后利润,而且公司股东大会或董事会作出了股利分配决议,股东的股利分配请求权即由期待权状态跃入债权状态。当转让人将其股份转让给受让人时,股利分配请求权与其他股权一并转让于受让人,不得独立于股份或股权而存在,更不得割裂开来留给转让人继续享受。本案中三益公司为按《公司法》规定注册登记的有限责任公司,戴海林在将其所有的三益公司股权转让给双远商贸部后,即已丧失了三益公司的股东身份或者说股东资格,其行使股东权利的基础已不存在,故戴海林要求对三益公司的盈余进行分配的请求有违《公司法》关于股东权利的规定,不应得到支持。

至于本案证据表明,戴海林将股权转让给双流商贸部时,并未对三益公司的资产整体进行评估作价确定股权转让价款,双远商贸部支付的股权转让对价中不包含三益公司的商业广场一期资产价值的问题,戴海林可就股权转让协议约定的价款是否合理或显失公平与双远商贸部重新协商,在协商不成时可请求人民法院变更或撤销股权转让协议,以维护自己在股权转让中的应得利益。但原审认定戴海林仍有权分配三益公司利润属适用法律不当,应予纠正。据此,依照《中华人民共和国民事诉讼法》第一百五十三条第一款第(二)项,《中华人民共和国公司法》第四条、第三十五条、第三十八条、第七十二条之规定,判决如下:

一、撤销四川省双流县人民法院(2006)双流民初字第2144号民事判决;

二、驳回被上诉人戴海林的诉讼请求。

再审审理:

二审判决后,四川省成都市中级人民法院经审判委员会讨论决定,于2010年3月22日作出(2009)成民监字第22号民事裁定,再审本案。

法院经审理查明:2002年7月,戴海林与谢华栋、何强、王照四人协商签订协议。约定:四人共同出资600万元,以高迅公司名义,与威远县政府签订垫资修建县城中原街的协议,从而拟取得位于威远县商业广场41.4亩土地使用权,进行房地产开发经营。同时,四人又与高迅公司签订协议,就借名经营事宜进行了全面约定。据此,四人以高迅公司的名义与威远县政府签订了《协议书》,四人亦依约将投资转入高迅公司。并用此款投资设立了四川威远三益商业广场开发有限公司(以下简称“三益公司”),来具体运作商业广场的房地产开发经营。三益公司表面上各股东的出资记载为:高迅公司出资200万元;四人各出资20万元。而实际各股东的出资为:戴海林和谢华栋各出资30%;何强和王照各出资20%

2002年10月,三益公司投资受让了商业广场一期土地使用权23506.2平方米,进行商业广场项目一期项目开发。

2004年7月10日,四人形成董事会决议,约定:公司资产和股份实行内部优先转让;资产转让的同时,股份随同转让;转让实行竞价方式;转让步骤是先二期,后一期。最后由何强以513.36万元的总价竞得公司二期资产,即41.4亩土地开发权。

2004年8月,四人又签署了股东会补充决议,明确:“ 1.同意高迅公司、戴海林、谢华栋三股东在三益公司中的股份转让给何强、王照及何强所代表的成都市双流县双远商贸部(以下简称“双远商贸”)。2.代表四股东的高迅公司的股份转让及权益仍按四位股东同高迅公司原签订的协议执行。3.股份总价款参照41.4亩土地竞得价计算(每亩12.4万元)为513.36万元。……8.三益公司在商业广场一期开发形成的全部成果,归原四位股东所有。一期资产确定出售,所得收入按股东实际投入比例进行分配。未出售期间的租赁收入归四股东按比例享有。一期资产的处置,由四股东共同研究决定,一期资产的处置涉及公司盖章及履行相关手续公司应无条件办理。9.商业广场一期形成的债权、债务在股份变动后,仍由原四股东享有和承担。”

当戴海林得悉一期资产中的2号楼等资产已由三益公司销售后,找到三益公司要求实现权益时,三益公司以原告的股份已经转让,在公司没有权益为由予以否认。另外,2005年6月7日,何强、双远商贸、王照以股东会决议方式否决原四股东签订的补充协议,明确表示不履行补充协议。

再审法院认为:1、关于戴海林诉请是股利分配请求权还是股利给付请求权的问题。首先,股利分配请求权是股东具有按其出资或者所持股份取得股利,向公司要求分配公司盈余的权利。股利分配请求权是股东的自益权,股东能否实际分配到利润则要看公司是否盈利以及股东会是否作出分配决议。股利分配请求权是股东基于其股东资格和地位而固有的一项权利,是与股东身份不可分。但一旦股东会通过了利润分配方案,股东的股利分配请求权就具体化为股利给付请求权,该股利给付请求权性质为股东对公司享有的债权。该债权可以与股权分离而独立存在,不当然随同股权而转移。因此,如果股权转让前股东会已经决定分配的利润,转让股东虽然丧失股东资格,但仍然可以要求公司给付。本案中,戴海林原为三益公司股东,且在其为股东时,三益公司的四股东就形成决议,明确了三益公司一期开发形成的全部成果,归原四位股东所有,并按股东实际投入比例进行分配。一期形成的债权、债务在股份变动后,仍由原四股东享有和承担。在股东会形成分配决议后,戴海林的股利分配请求权就为股利给付请求权,如果三益公司一期项目存在利润,即转为戴海林对三益公司的债权,该债权不随股权转移而转移,仍由戴海林享有。

2、关于双远商贸部、何强、王照在三益公司财产不足清偿戴海林债权情况下,对该债权承担连带清偿责任的问题。本案中,何强、王照系戴海林股权转让前后三益公司股东,因此,对戴海林股权转让前四股东形成的决议中载明的一期资产归四股东所有,在转让二期资产时未包括一期资产是清楚的,但其仍在2005年6月与双远商贸部以股东会名义作出《股东会议决议》,否定原四股东对一期资产的分配方案,实为三益公司股东通过不当行为操控三益公司,系滥用三益公司人格,其行为损害了债权人戴海林的利益。另外,三益公司在销售一期资产后,根据原四股东形成的股东会决议,应单独设立账目,作为现在三益公司股东双远商贸部、何强、王照是清楚的,而事实上,三益公司未就一期资产销售设立账目,使得一期资产与二期资产混同,致使三益公司原股东戴海林丧失了对其资产的知情权,故三益公司及股东存在逃避债务,恶意损害债权人利益的实际情况。故根据《公司法》第20条第3款的规定及关于公司人格否认的相关原理,双远商贸部、何强、王照应在三益公司财产不足清偿戴海林债权情况下,对该债权承担连带清偿责任。

据此,判决如下;

一、撤销本院(2008)成民终字第3037号民事判决;

二、维持四川省双流县人民法院(2006)双流民初字第2144号民事判决第一项即“三益公司应于判决生效之日起十日内给付戴海林位于威远县严陵镇商业广场一期项目利润款819389.22元”;第三项即“驳回戴海林的其他诉讼请求”;

三、变更四川省双流县人民法院(2006)双流民初字第2144号民事判决第二项即“三益公司的财产不足以履行上述义务时,何强、双远商贸部、王照应对不足部分共同承担赔偿责任”为“三益公司的财产不足以履行上述义务时,何强、双远商贸部、王照应对不足部分承担连带清偿责任”。