一、定增保底的概念及裁判规则

定向增发是指上市公司向符合条件的少数特定投资者非公开发行股票的行为,而定增保底则是指在定向增发的过程中,由上市公司或其控股股东、实际控制人、主要股东等主体向定增投资者以条款或协议的形式作出承诺,通过保证、债务加入、到期回购、差额补足等方式,以保障定增投资者的投资收益不受损失的一种交易架构。

定增保底作为一种“特殊对赌”安排,单就对赌层面来说,其效力判定可遵循司法实践中就对赌协议产生的裁判规则,即2012年“海富案”中确立的“与目标公司对赌无效、与目标公司股东对赌有效”,该规则已基本达成共识。但其特殊之处在于,定增保底涉及证券市场,因此还需要考察证券市场相关法规和政策的要求。

二、监管机构及司法机关对定增保底的态度

2020年2月,证监会对《上市公司非公开发行股票实施细则》(以下简称“《实施细则》”)进行修订,新增了第二十九条“上市公司及其控股股东、实际控制人、主要股东不得向发行对象作出保底保收益或变相保底保收益承诺,且不得直接或通过利益相关方向发行对象提供财务资助或者补偿”,首次对股东作出的定增保底承诺持否定评价。目前,《实施细则》已被《上市公司证券发行注册管理办法》(以下简称“《管理办法》”)所替代,而《管理办法》第六十六条承继了《实施细则》第二十九条的规定。在2023年2月修订的《证券发行与承销管理办法》中,我们也看到了类似表述。可见,监管已经开始对股东定增保底进行干预。

实际上,随着近年来对金融板块的强力监管,司法领域对定增保底效力的看法也在不断演变。2022年6月,最高院出台《关于为深化新三板改革、设立北京证券交易所提供司法保障的若干意见》(以下简称“《若干意见》”),其中第9条明确提到“在上市公司定向增发等再融资过程中,对于投资方利用优势地位与上市公司及其控股股东、实际控制人或者主要股东订立的‘定增保底’性质条款,因其赋予了投资方优越于其他同种类股东的保证收益特殊权利,变相推高了中小企业融资成本,违反了证券法公平原则和相关监管规定,人民法院应依法认定该条款无效”,这是最高院首次就新三板挂牌公司、北京证券交易所上市公司定向增发过程中常见的定增保底协议的效力问题进行表态。

2023年1月,全国法院金融审判工作会议在京召开,会议强调金融部门规章可以作为判断合同是否违背公序良俗的裁判理由。根据会议的相关精神,人民法院可以依据《实施细则》《证券发行与承销管理办法》等部门规章认定保底行为违反公序良俗,从而按照《民法典》第一百五十三条第二款的规定判定其无效。据此,在《若干意见》的基础上,本次会议针对金融监管规定能否在法律适用中突破规章层级障碍的问题作出了肯定答复,但仍然没有就溯及力、适用范围、法益平衡等方面作出明确解答。

三、从司法判例看股东定增保底的效力

根据笔者的整理,实际上在目前实践中,司法裁判仍倾向于认为股东定增保底有效,即没有任何法律法规禁止股东为定增股票提供保底承诺,具体认定理由主要为以下四点:

(一)意思自治优先

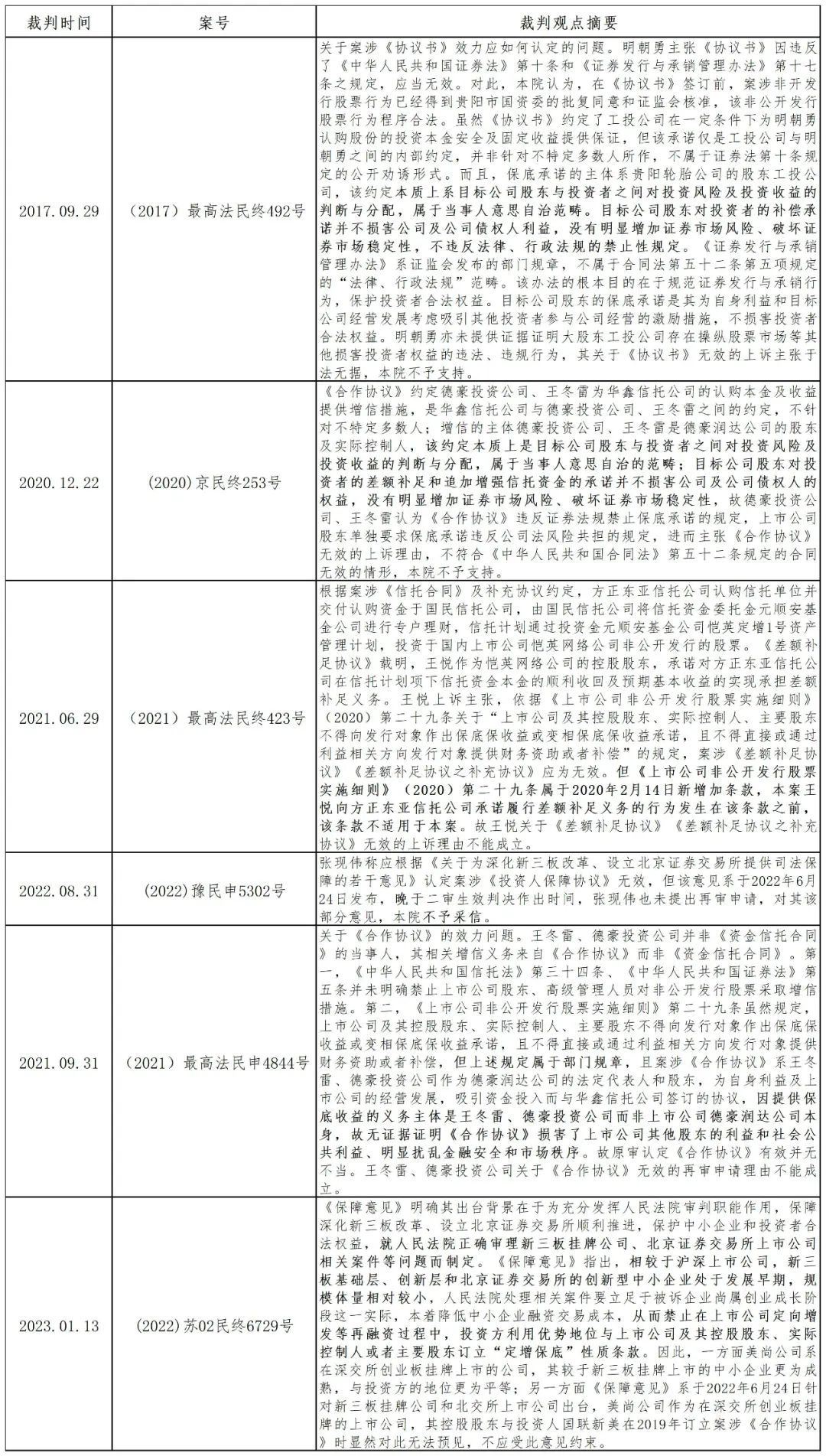

最高院在(2017)最高法民终492号案件中明确定增保底本质上系目标公司股东与投资者之间对投资风险及投资收益的判断与分配,属于当事人意思自治范畴,投资者与目标公司股东之间的承诺则“并不损害公司及公司债权人利益,没有明显增加证券市场风险、破坏证券市场稳定性,不违反法律、行政法规的禁止性规定”。该观点后续亦在《实施细则》出台后判决的(2020)京民终253号案件中得到了进一步重申和落实。

(二)溯及力问题

(2021)最高法民终423号案件发生在《实施细则》颁布后,人民法院就其是否具有溯及力这一问题,认为《实施细则》第二十九条属于2020年2月14日新增加条款,不适用于发生在该条款之前的承诺履行差额补足义务的行为。(2022)京02民终6084号案件同样以此为由,从保护信赖利益及法不溯及既往的角度认定在先签署的定增保底条款不应适用《实施细则》。关于《若干意见》,在(2022)豫民申5302号案件中,河南省高院也持同类观点,认为《若干意见》系于2022年6月24日发布,晚于二审生效判决作出时间,故不应依据其认定《投资人保障协议》中的回购约定无效。

(三)规章的效力

(2021)最高法民申4844号案件则从另一个角度排除了《实施细则》在司法审判中的作用,认为其“属于部门规章”。由于《中华人民共和国信托法》第三十四条、《中华人民共和国证券法》第五条并未明确禁止上市公司股东、高级管理人员对非公开发行股票采取增信措施,因此上市公司股东为自身利益及上市公司的经营发展所签订的定增保底协议,因提供保底收益的义务主体并非上市公司本身,故“无证据证明《合作协议》损害了上市公司其他股东的利益和社会公共利益、明显扰乱金融安全和市场秩序”。

(四)法益的保护

在(2022)苏02民终6729号案件中,无锡市中院指出,相较于沪深上市公司,新三板基础层、创新层和北京证券交易所的创新型中小企业处于发展早期,规模体量相对较小,而美尚公司系在深交所创业板挂牌上市的公司,其较于新三板挂牌上市的中小企业更为成熟,与投资者的地位更为平等,故《若干意见》并不适用于本案,《合作协议》不应受此约束,因而有效。

四、新形势下股东定增保底的效力分析

虽然主流判决倾向于股东定增保底有效,但根据前述金融部门规章及最高院工作文件分析,当今形势下股东定增保底的效力问题似乎存在讨论空间。

(一)《实施细则》修订前后的差异

2020年《实施细则》的修订是一个重要的时点。在此之前,一般认为目标公司所作的定增保底无效,而股东所作的定增保底有效。而《实施细则》新增的第二十九条明确提及了受规制的主体包括上市公司及其控股股东、实际控制人、主要股东,提出了股东签订定增保底协议被认为无效的倾向。

经检索发现,《实施细则》出台后,大多数法院主要是以溯及力障碍及规章层级障碍为理由判决定增保底有效;而出于维护证券市场公共秩序的考量,法院对于纯粹以商事主体意思自治这一角度来肯定定增保底效力的裁判思路持谨慎态度。但《实施细则》的出台无疑为人民法院判定股东定增保底无效搭建了桥梁。笔者认为,在2020年《实施细则》修订前,投资者与股东签署的定增保底协议被认为有效无可争议,而在《实施细则》修订后签署的该等协议在效力方面将受到极大的挑战。

(二)《若干意见》是否适用于沪深交易所

笔者认为,定增保底的效力是否会因上市公司于不同板块上市而有所不同,涉及到不同交易所和不同板块对各类商事主体的法益保护程度是否有所区分。对此,司法机关应当发布更为具体的司法解释或作出更为权威的指导性判决来进一步明晰。

如前所述,无锡中院认为《若干意见》的出台是立足于新三板基础层、创新层和北京证券交易所的企业相对规模较小这一实际,本着降低中小企业融资交易成本,从而禁止该等上市公司在定向增发等再融资过程中,投资者利用优势地位与上市公司及其控股股东、实际控制人或者主要股东订立“定增保底”性质条款。

然而对于沪深交易所来说,由于其上市公司的体量极其庞大,存在的定增保底数量繁多且极为复杂,如果“一刀切”地认定所有市场全部投资者与股东签署的定增保底协议无效,这势必会造成整个资本市场的动荡。因此,笔者持与无锡中院相同观点,即《若干意见》的适用范围有限,不应进行扩张解释,目前并不适用流动性更强、投资者与企业的地位更为平等的沪深交易所。

(三)全国法院金融审判工作会议突破规章位阶限制

一般来说,只有违反法律或行政法规强制性规定的民事法律行为才属无效,金融监管等部门规章并非属于能够判定合同效力的直接依据,而全国法院金融审判工作会议的召开推动了这一审判思路的转变。此后,金融监管规章被视为可以因违反公共秩序而认定协议无效的依据,法院可以商事行为违反《实施细则》或《若干意见》为由,从损害证券市场秩序与交易安全等角度出发认定行为无效。

可以看出,会议明确了金融领域的强监管属性,突破了金融监管规章的位阶限制。不过,会议仍未就金融审判工作是否适用“法不溯及既往”的原则,以及如果不适用那么如何与过往裁判案例或裁判规则进行平稳衔接等问题作出回应。笔者认为,无论是《实施细则》还是《若干意见》,其中关于对股东定增保底的限制都是新增规定,而不属于司法解释。而法不溯及既往是法治社会的重要基石,是维护民商事主体信赖利益、维护法律权威及司法权威的基本原则。因此,对于既往存量业务的认定,司法实践势必应当谨慎适用“溯及”的态度,在回应时代要求的同时,以司法结果的可预期性及司法标准的可预判性作为裁判前提。

值得关注的是,“金融强监管”是大势所趋,我们看到无论是行政层面还是司法领域,对于股东定增保底效力的看法已经出现转变。因此,笔者建议投资者在日后参与上市公司定增业务时,应当更谨慎地采取与股东、实际控制人甚至上市公司其他关联主体签署定增保底协议的方式,即便是对于在沪深交易所上市的企业亦是如此,以避免在新形势下由于政策导向和价值判断,相关限制性规定在沪深交易所上市公司被类推适用的可能。

同时,对于参与金融市场投资交易的主体来说,应当充分认识和注意到金融监管规章的规制效力,在交易结构设计时邀请专业人士参与并辅助,提前对业务模式进行充分的论证和风险识别,或设定出区别于制式化安排的交易结构,以最大程度地避免未来可能存在的争议及风险发生。

定向增发是指上市公司向符合条件的少数特定投资者非公开发行股票的行为,而定增保底则是指在定向增发的过程中,由上市公司或其控股股东、实际控制人、主要股东等主体向定增投资者以条款或协议的形式作出承诺,通过保证、债务加入、到期回购、差额补足等方式,以保障定增投资者的投资收益不受损失的一种交易架构。

定增保底作为一种“特殊对赌”安排,单就对赌层面来说,其效力判定可遵循司法实践中就对赌协议产生的裁判规则,即2012年“海富案”中确立的“与目标公司对赌无效、与目标公司股东对赌有效”,该规则已基本达成共识。但其特殊之处在于,定增保底涉及证券市场,因此还需要考察证券市场相关法规和政策的要求。

二、监管机构及司法机关对定增保底的态度

2020年2月,证监会对《上市公司非公开发行股票实施细则》(以下简称“《实施细则》”)进行修订,新增了第二十九条“上市公司及其控股股东、实际控制人、主要股东不得向发行对象作出保底保收益或变相保底保收益承诺,且不得直接或通过利益相关方向发行对象提供财务资助或者补偿”,首次对股东作出的定增保底承诺持否定评价。目前,《实施细则》已被《上市公司证券发行注册管理办法》(以下简称“《管理办法》”)所替代,而《管理办法》第六十六条承继了《实施细则》第二十九条的规定。在2023年2月修订的《证券发行与承销管理办法》中,我们也看到了类似表述。可见,监管已经开始对股东定增保底进行干预。

实际上,随着近年来对金融板块的强力监管,司法领域对定增保底效力的看法也在不断演变。2022年6月,最高院出台《关于为深化新三板改革、设立北京证券交易所提供司法保障的若干意见》(以下简称“《若干意见》”),其中第9条明确提到“在上市公司定向增发等再融资过程中,对于投资方利用优势地位与上市公司及其控股股东、实际控制人或者主要股东订立的‘定增保底’性质条款,因其赋予了投资方优越于其他同种类股东的保证收益特殊权利,变相推高了中小企业融资成本,违反了证券法公平原则和相关监管规定,人民法院应依法认定该条款无效”,这是最高院首次就新三板挂牌公司、北京证券交易所上市公司定向增发过程中常见的定增保底协议的效力问题进行表态。

2023年1月,全国法院金融审判工作会议在京召开,会议强调金融部门规章可以作为判断合同是否违背公序良俗的裁判理由。根据会议的相关精神,人民法院可以依据《实施细则》《证券发行与承销管理办法》等部门规章认定保底行为违反公序良俗,从而按照《民法典》第一百五十三条第二款的规定判定其无效。据此,在《若干意见》的基础上,本次会议针对金融监管规定能否在法律适用中突破规章层级障碍的问题作出了肯定答复,但仍然没有就溯及力、适用范围、法益平衡等方面作出明确解答。

三、从司法判例看股东定增保底的效力

根据笔者的整理,实际上在目前实践中,司法裁判仍倾向于认为股东定增保底有效,即没有任何法律法规禁止股东为定增股票提供保底承诺,具体认定理由主要为以下四点:

(一)意思自治优先

最高院在(2017)最高法民终492号案件中明确定增保底本质上系目标公司股东与投资者之间对投资风险及投资收益的判断与分配,属于当事人意思自治范畴,投资者与目标公司股东之间的承诺则“并不损害公司及公司债权人利益,没有明显增加证券市场风险、破坏证券市场稳定性,不违反法律、行政法规的禁止性规定”。该观点后续亦在《实施细则》出台后判决的(2020)京民终253号案件中得到了进一步重申和落实。

(二)溯及力问题

(2021)最高法民终423号案件发生在《实施细则》颁布后,人民法院就其是否具有溯及力这一问题,认为《实施细则》第二十九条属于2020年2月14日新增加条款,不适用于发生在该条款之前的承诺履行差额补足义务的行为。(2022)京02民终6084号案件同样以此为由,从保护信赖利益及法不溯及既往的角度认定在先签署的定增保底条款不应适用《实施细则》。关于《若干意见》,在(2022)豫民申5302号案件中,河南省高院也持同类观点,认为《若干意见》系于2022年6月24日发布,晚于二审生效判决作出时间,故不应依据其认定《投资人保障协议》中的回购约定无效。

(三)规章的效力

(2021)最高法民申4844号案件则从另一个角度排除了《实施细则》在司法审判中的作用,认为其“属于部门规章”。由于《中华人民共和国信托法》第三十四条、《中华人民共和国证券法》第五条并未明确禁止上市公司股东、高级管理人员对非公开发行股票采取增信措施,因此上市公司股东为自身利益及上市公司的经营发展所签订的定增保底协议,因提供保底收益的义务主体并非上市公司本身,故“无证据证明《合作协议》损害了上市公司其他股东的利益和社会公共利益、明显扰乱金融安全和市场秩序”。

(四)法益的保护

在(2022)苏02民终6729号案件中,无锡市中院指出,相较于沪深上市公司,新三板基础层、创新层和北京证券交易所的创新型中小企业处于发展早期,规模体量相对较小,而美尚公司系在深交所创业板挂牌上市的公司,其较于新三板挂牌上市的中小企业更为成熟,与投资者的地位更为平等,故《若干意见》并不适用于本案,《合作协议》不应受此约束,因而有效。

四、新形势下股东定增保底的效力分析

虽然主流判决倾向于股东定增保底有效,但根据前述金融部门规章及最高院工作文件分析,当今形势下股东定增保底的效力问题似乎存在讨论空间。

(一)《实施细则》修订前后的差异

2020年《实施细则》的修订是一个重要的时点。在此之前,一般认为目标公司所作的定增保底无效,而股东所作的定增保底有效。而《实施细则》新增的第二十九条明确提及了受规制的主体包括上市公司及其控股股东、实际控制人、主要股东,提出了股东签订定增保底协议被认为无效的倾向。

经检索发现,《实施细则》出台后,大多数法院主要是以溯及力障碍及规章层级障碍为理由判决定增保底有效;而出于维护证券市场公共秩序的考量,法院对于纯粹以商事主体意思自治这一角度来肯定定增保底效力的裁判思路持谨慎态度。但《实施细则》的出台无疑为人民法院判定股东定增保底无效搭建了桥梁。笔者认为,在2020年《实施细则》修订前,投资者与股东签署的定增保底协议被认为有效无可争议,而在《实施细则》修订后签署的该等协议在效力方面将受到极大的挑战。

(二)《若干意见》是否适用于沪深交易所

笔者认为,定增保底的效力是否会因上市公司于不同板块上市而有所不同,涉及到不同交易所和不同板块对各类商事主体的法益保护程度是否有所区分。对此,司法机关应当发布更为具体的司法解释或作出更为权威的指导性判决来进一步明晰。

如前所述,无锡中院认为《若干意见》的出台是立足于新三板基础层、创新层和北京证券交易所的企业相对规模较小这一实际,本着降低中小企业融资交易成本,从而禁止该等上市公司在定向增发等再融资过程中,投资者利用优势地位与上市公司及其控股股东、实际控制人或者主要股东订立“定增保底”性质条款。

然而对于沪深交易所来说,由于其上市公司的体量极其庞大,存在的定增保底数量繁多且极为复杂,如果“一刀切”地认定所有市场全部投资者与股东签署的定增保底协议无效,这势必会造成整个资本市场的动荡。因此,笔者持与无锡中院相同观点,即《若干意见》的适用范围有限,不应进行扩张解释,目前并不适用流动性更强、投资者与企业的地位更为平等的沪深交易所。

(三)全国法院金融审判工作会议突破规章位阶限制

一般来说,只有违反法律或行政法规强制性规定的民事法律行为才属无效,金融监管等部门规章并非属于能够判定合同效力的直接依据,而全国法院金融审判工作会议的召开推动了这一审判思路的转变。此后,金融监管规章被视为可以因违反公共秩序而认定协议无效的依据,法院可以商事行为违反《实施细则》或《若干意见》为由,从损害证券市场秩序与交易安全等角度出发认定行为无效。

可以看出,会议明确了金融领域的强监管属性,突破了金融监管规章的位阶限制。不过,会议仍未就金融审判工作是否适用“法不溯及既往”的原则,以及如果不适用那么如何与过往裁判案例或裁判规则进行平稳衔接等问题作出回应。笔者认为,无论是《实施细则》还是《若干意见》,其中关于对股东定增保底的限制都是新增规定,而不属于司法解释。而法不溯及既往是法治社会的重要基石,是维护民商事主体信赖利益、维护法律权威及司法权威的基本原则。因此,对于既往存量业务的认定,司法实践势必应当谨慎适用“溯及”的态度,在回应时代要求的同时,以司法结果的可预期性及司法标准的可预判性作为裁判前提。

值得关注的是,“金融强监管”是大势所趋,我们看到无论是行政层面还是司法领域,对于股东定增保底效力的看法已经出现转变。因此,笔者建议投资者在日后参与上市公司定增业务时,应当更谨慎地采取与股东、实际控制人甚至上市公司其他关联主体签署定增保底协议的方式,即便是对于在沪深交易所上市的企业亦是如此,以避免在新形势下由于政策导向和价值判断,相关限制性规定在沪深交易所上市公司被类推适用的可能。

同时,对于参与金融市场投资交易的主体来说,应当充分认识和注意到金融监管规章的规制效力,在交易结构设计时邀请专业人士参与并辅助,提前对业务模式进行充分的论证和风险识别,或设定出区别于制式化安排的交易结构,以最大程度地避免未来可能存在的争议及风险发生。