引言

纵观中国合规管理体系的构建历史,我国合规管理始于二十世纪七十年代末,三资企业的建立将欧美跨国企业集团的合规管理理念和实践引入中国,其发展历史大致可分为萌芽探索时期、快速发展时期以及合规强化时期。2006年原银监会发布了《商业银行合规风险管理指引》,这也标志着合规管理在我国金融业率先强制适用起来。2016年国务院国有资产监督管理委员会(以下简称“国资委”)印发《关于在部分中央企业开展合规管理体系建设试点工作的通知》(国资厅发法规〔2016〕23号),将中国石油、中国移动、东方电气集团、招商局集团、中国中铁等五家企业列为此次合规试点的企业。随后,2018年7月1日国家质量监督检验检疫总局(以下简称“国家质检总局”)和国家标准化管理委员会(以下简称“国家标准委”)联合发布《合规管理体系指南》(GB/T 35770-2017)生效。同年11月2日国资委发布《中央企业合规管理指引(试行)》(国资发法规〔2018〕106号)(以下简称《央企指引》)。同年11月26日国家发展与改革委员会(以下简称“发改委”)等七部委联合发布实施《企业境外经营合规管理指引》(以下简称《境外指引》),这一系列关于合规管理的标准和指引的高效密集出台使得2018年成为中国“合规管理的元年”。2022年国资委发布并实施的《中央企业合规管理办法》(以下简称《央企办法》)标志着该年作为“合规管理强化年”,为国有企业的合规管理工作提出了更高标准的要求。可以说,国企在构建合规管理体系前,“国有企业”与“合规规范”范畴辨析为合规管理与公司治理实操无可避免的两个关键性命题,笔者将通过下文对此展开具体论述。

一、国有企业合规管理不可避免的范畴——“国有企业”

在我国合规管理体系构建历史过程中,合规管理对于国有企业而言自始至终都具有十分关键的意义,而在具体构建合规管理体系之前,明晰国有企业的内涵与外延是我国合规管理体系构建无法绕开的命题。由于主体定性决定交易定性,交易定性决定交易程序,因此一旦当某企业被认定为非国有企业时,国资委出台的相关规范性文件因主体的不匹配性而不能被当然适用,尤其是在处理涉及国有资产交易与无偿划转、财务资金管理、公司治理、投融资及违规经营投资责任追究等方面的问题时。

然而,“国有企业”并非法律专有名词,当笔者查阅我国现行关于国有企业及国有企业资产监管等相关法律、法规及规章后,发现“国有企业”范畴仍在当前理论与实践中莫衷一是,究其原因大抵是部门属性与监管的基点不同而导致概念的认定不同。同时笔者也识别出在相关法律、法规及规章层面,“国有企业”这一概念被普遍化替代表述为“国家出资企业”,这一概念首次被使用在《企业国有资产法》(以下简称《国有资产法》)第五条中,即“本法所称国家出资企业,是指国家出资的国有独资企业、国有独资公司,以及国有资本控股公司、国有资本参股公司”,从其定义上来看“国有企业”不能当然等同于“国家出资企业”,二者概念不能混同,于国家出资企业而言其重点应落在“国家出资”,也就是说一家企业里面只要有一块钱是国家出资的,它就是国有资本出资企业,不论其出资比例是100%,还是1%;也不管这家公司是公司制企业,还是全民所有制企业。而识别“国有企业”大多从国企改革的角度一般采用国资委和财政部的标准,根据《企业国有资产交易监督管理办法》(以下简称《32号令》)认定国有企业的标准主要有三个:第一,国有资本占50%以上,属于绝对控股;第二,国有资本占股虽然不足50%但属于第一大股东,具有控制地位,这种情况大抵存在于股权分散的上市公司,即便国有股东股权占比未达50%即可具有实际控制力,仍需实行并表管理;第三,实际支配,无论国有股占比多少,只要根据章程、协议具有实际支配能力的,也属于国有企业,也应实行并表管理。因此从企业性质的横向角度来看“国家出资企业”的范畴大于“国有企业”,因为无论是国有独资、全资,还是控股,亦或是实际支配均需使得国家出资具有该企业实际支配权时才得以被称为“国有企业”,同时若从母子公司的纵向角度来看“国有企业”的范畴则大于“国家出资企业”。因此根据监管需求以及监管力度的不同,各个部门之间对于上述概念的统计口径会有不同的标准,除了国资委与财政部以外,统计部门、工商管理部门、证券监管部门、司法部门等等,对“国有企业”也有各自的认定标准。比如,刑法规定,只有100%的国有资本出资企业才是国有企业。另外,刑法还把“国有企业”与“国有公司”并列,就是说,国有企业并不包括国有公司,国有企业特指全民所有制企业,国有公司是指国企改制之后的公司制企业。从国企改革的角度来理解,一般就是采用国资委和财政部的标准。

综上所述,从持股比例上看,国有企业包括4种情况:一是国有独资或国有全资企业/公司;二是国有资本绝对控股企业/公司;三是国有资本相对控股企业/公司;四是国有资本实际支配企业/公司。同时从母子公司的纵向角度来看,国有企业再出资设立的子公司若该国有企业对其享有所有权或支配权的,仍应属于国有企业范畴。但值得注意的是,上述情形,因其属于由国有企业出资而非国家出资的二级企业或公司而不属于“国家出资企业”的范畴。所以,国家出资企业应严格限制在一级企业里面,也就是集团公司层面。它们的子企业不再是国家出资企业。

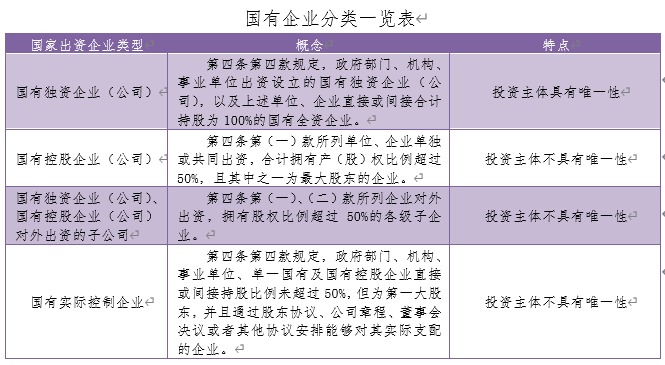

“国有企业”并非属于法律概念范畴,本文现依据32号令,对国有企业作出如下定义:国有企业,是指国务院和地方人民政府分别代表国家履行出资人职责的国有独资企业、国有独资公司以及国有资本控股公司,包括中央和地方国有资产监督管理机构和其他部门所监管的企业本级及其逐级投资形成的企业。具体分类如下表所示:

数据来源:《国有资产监督办法》第四条并经律师整理所得。

二、国有企业合规管理不可避免的范畴——“合规规范”

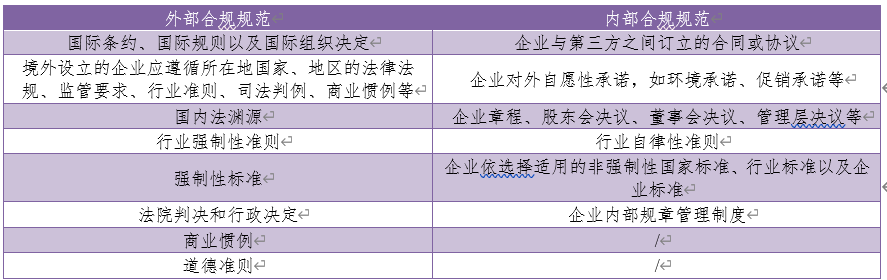

与“国有企业”范畴一样,“合规规范”也并非法定术语,国内外标准、指南中并未使用“合规规范”作为专用术语,本文对此进行基本概念界定是为了与法律法规、道德规范相区别。根据《央企办法》第三条:“本办法所称合规,是指企业经营管理行为和员工履职行为符合国家法律法规、监管规定、行业准则和国际条约、规则,以及公司章程、相关规章制度等要求”可知,我国国有企业、国有出资企业应当遵守的合规规范包括外部合规规范与内部合规规范。

具体而言包括:

由于合规规范包括外部规范与内部规范两个面向,从而导致企业会因为自身的经营模式、所在地区、行业领域以及企业性质不同而有所差异。因此,企业合规管理体系构建的首要任务即企业应根据ISO 37301:2021以及《央企办法》的要求建立、实施、保持和持续改进合规管理体系,包括所需要的过程及其相互作用,同时企业的合规管理体系应反映组织的价值观、目标、战略和合规风险,并且应考虑组织环境,尤其是企业应持续改进合规管理体系的适宜性、充分性和有效性,当确定合规管理体系需要变更时,组织应按计划实施变更,组织应考虑:变更的目的及其潜在后果、合规管理体系设计和运行的有效性、充足资源的可用性、职责和权限的分配或再分配。总而言之,第一,企业应尽快收集、梳理可适用于本企业的所有合规规范,并建立完整的合规规范库,并持续跟进合规规范的最新发展,正确理解合规规范的规定,准确把握新的合规规范对本企业的影响,并适时作出风险评估。第二,企业在识别自身合规义务时既要注意外部规范义务的落实更要注意内部规范、承诺的落实。第三,定期开展企业内部员工的合规培训,及时地普法释法。

结语

国有企业因涉及国有资产运转而受到国家监管部门的特别关注,在进行合规管理时需特别重视“受监管主体”以及“合规规范”,为国有企业合规管理构建中的两个不可绕开的重要范畴,本文从“国有企业”概念入手辨析了国有企业与国家出资企业概念的异同,以此明确国有企业的内涵以及国家出资企业的外延,后从合规内部规范以及外部规范对我国合规管理规范进行整体梳理,以期能抛砖引玉引起行业内的深入探讨。

(实习生王若菡对文章亦有贡献)

纵观中国合规管理体系的构建历史,我国合规管理始于二十世纪七十年代末,三资企业的建立将欧美跨国企业集团的合规管理理念和实践引入中国,其发展历史大致可分为萌芽探索时期、快速发展时期以及合规强化时期。2006年原银监会发布了《商业银行合规风险管理指引》,这也标志着合规管理在我国金融业率先强制适用起来。2016年国务院国有资产监督管理委员会(以下简称“国资委”)印发《关于在部分中央企业开展合规管理体系建设试点工作的通知》(国资厅发法规〔2016〕23号),将中国石油、中国移动、东方电气集团、招商局集团、中国中铁等五家企业列为此次合规试点的企业。随后,2018年7月1日国家质量监督检验检疫总局(以下简称“国家质检总局”)和国家标准化管理委员会(以下简称“国家标准委”)联合发布《合规管理体系指南》(GB/T 35770-2017)生效。同年11月2日国资委发布《中央企业合规管理指引(试行)》(国资发法规〔2018〕106号)(以下简称《央企指引》)。同年11月26日国家发展与改革委员会(以下简称“发改委”)等七部委联合发布实施《企业境外经营合规管理指引》(以下简称《境外指引》),这一系列关于合规管理的标准和指引的高效密集出台使得2018年成为中国“合规管理的元年”。2022年国资委发布并实施的《中央企业合规管理办法》(以下简称《央企办法》)标志着该年作为“合规管理强化年”,为国有企业的合规管理工作提出了更高标准的要求。可以说,国企在构建合规管理体系前,“国有企业”与“合规规范”范畴辨析为合规管理与公司治理实操无可避免的两个关键性命题,笔者将通过下文对此展开具体论述。

一、国有企业合规管理不可避免的范畴——“国有企业”

在我国合规管理体系构建历史过程中,合规管理对于国有企业而言自始至终都具有十分关键的意义,而在具体构建合规管理体系之前,明晰国有企业的内涵与外延是我国合规管理体系构建无法绕开的命题。由于主体定性决定交易定性,交易定性决定交易程序,因此一旦当某企业被认定为非国有企业时,国资委出台的相关规范性文件因主体的不匹配性而不能被当然适用,尤其是在处理涉及国有资产交易与无偿划转、财务资金管理、公司治理、投融资及违规经营投资责任追究等方面的问题时。

然而,“国有企业”并非法律专有名词,当笔者查阅我国现行关于国有企业及国有企业资产监管等相关法律、法规及规章后,发现“国有企业”范畴仍在当前理论与实践中莫衷一是,究其原因大抵是部门属性与监管的基点不同而导致概念的认定不同。同时笔者也识别出在相关法律、法规及规章层面,“国有企业”这一概念被普遍化替代表述为“国家出资企业”,这一概念首次被使用在《企业国有资产法》(以下简称《国有资产法》)第五条中,即“本法所称国家出资企业,是指国家出资的国有独资企业、国有独资公司,以及国有资本控股公司、国有资本参股公司”,从其定义上来看“国有企业”不能当然等同于“国家出资企业”,二者概念不能混同,于国家出资企业而言其重点应落在“国家出资”,也就是说一家企业里面只要有一块钱是国家出资的,它就是国有资本出资企业,不论其出资比例是100%,还是1%;也不管这家公司是公司制企业,还是全民所有制企业。而识别“国有企业”大多从国企改革的角度一般采用国资委和财政部的标准,根据《企业国有资产交易监督管理办法》(以下简称《32号令》)认定国有企业的标准主要有三个:第一,国有资本占50%以上,属于绝对控股;第二,国有资本占股虽然不足50%但属于第一大股东,具有控制地位,这种情况大抵存在于股权分散的上市公司,即便国有股东股权占比未达50%即可具有实际控制力,仍需实行并表管理;第三,实际支配,无论国有股占比多少,只要根据章程、协议具有实际支配能力的,也属于国有企业,也应实行并表管理。因此从企业性质的横向角度来看“国家出资企业”的范畴大于“国有企业”,因为无论是国有独资、全资,还是控股,亦或是实际支配均需使得国家出资具有该企业实际支配权时才得以被称为“国有企业”,同时若从母子公司的纵向角度来看“国有企业”的范畴则大于“国家出资企业”。因此根据监管需求以及监管力度的不同,各个部门之间对于上述概念的统计口径会有不同的标准,除了国资委与财政部以外,统计部门、工商管理部门、证券监管部门、司法部门等等,对“国有企业”也有各自的认定标准。比如,刑法规定,只有100%的国有资本出资企业才是国有企业。另外,刑法还把“国有企业”与“国有公司”并列,就是说,国有企业并不包括国有公司,国有企业特指全民所有制企业,国有公司是指国企改制之后的公司制企业。从国企改革的角度来理解,一般就是采用国资委和财政部的标准。

综上所述,从持股比例上看,国有企业包括4种情况:一是国有独资或国有全资企业/公司;二是国有资本绝对控股企业/公司;三是国有资本相对控股企业/公司;四是国有资本实际支配企业/公司。同时从母子公司的纵向角度来看,国有企业再出资设立的子公司若该国有企业对其享有所有权或支配权的,仍应属于国有企业范畴。但值得注意的是,上述情形,因其属于由国有企业出资而非国家出资的二级企业或公司而不属于“国家出资企业”的范畴。所以,国家出资企业应严格限制在一级企业里面,也就是集团公司层面。它们的子企业不再是国家出资企业。

“国有企业”并非属于法律概念范畴,本文现依据32号令,对国有企业作出如下定义:国有企业,是指国务院和地方人民政府分别代表国家履行出资人职责的国有独资企业、国有独资公司以及国有资本控股公司,包括中央和地方国有资产监督管理机构和其他部门所监管的企业本级及其逐级投资形成的企业。具体分类如下表所示:

数据来源:《国有资产监督办法》第四条并经律师整理所得。

二、国有企业合规管理不可避免的范畴——“合规规范”

与“国有企业”范畴一样,“合规规范”也并非法定术语,国内外标准、指南中并未使用“合规规范”作为专用术语,本文对此进行基本概念界定是为了与法律法规、道德规范相区别。根据《央企办法》第三条:“本办法所称合规,是指企业经营管理行为和员工履职行为符合国家法律法规、监管规定、行业准则和国际条约、规则,以及公司章程、相关规章制度等要求”可知,我国国有企业、国有出资企业应当遵守的合规规范包括外部合规规范与内部合规规范。

具体而言包括:

由于合规规范包括外部规范与内部规范两个面向,从而导致企业会因为自身的经营模式、所在地区、行业领域以及企业性质不同而有所差异。因此,企业合规管理体系构建的首要任务即企业应根据ISO 37301:2021以及《央企办法》的要求建立、实施、保持和持续改进合规管理体系,包括所需要的过程及其相互作用,同时企业的合规管理体系应反映组织的价值观、目标、战略和合规风险,并且应考虑组织环境,尤其是企业应持续改进合规管理体系的适宜性、充分性和有效性,当确定合规管理体系需要变更时,组织应按计划实施变更,组织应考虑:变更的目的及其潜在后果、合规管理体系设计和运行的有效性、充足资源的可用性、职责和权限的分配或再分配。总而言之,第一,企业应尽快收集、梳理可适用于本企业的所有合规规范,并建立完整的合规规范库,并持续跟进合规规范的最新发展,正确理解合规规范的规定,准确把握新的合规规范对本企业的影响,并适时作出风险评估。第二,企业在识别自身合规义务时既要注意外部规范义务的落实更要注意内部规范、承诺的落实。第三,定期开展企业内部员工的合规培训,及时地普法释法。

结语

国有企业因涉及国有资产运转而受到国家监管部门的特别关注,在进行合规管理时需特别重视“受监管主体”以及“合规规范”,为国有企业合规管理构建中的两个不可绕开的重要范畴,本文从“国有企业”概念入手辨析了国有企业与国家出资企业概念的异同,以此明确国有企业的内涵以及国家出资企业的外延,后从合规内部规范以及外部规范对我国合规管理规范进行整体梳理,以期能抛砖引玉引起行业内的深入探讨。

(实习生王若菡对文章亦有贡献)