21世纪初,我国曾对银行的不良债权进行过两次大规模“剥离”。近年由于疫情影响,经济下滑,出现大规模企业资金链断裂,无法正常还贷现象,致使银行不良资产率提升,银行不良资产转让也更加频繁。因此,实践中如何把握金融不良债权转让后的计息规则就显得尤为重要。

最高人民法院2009年印发《关于审理涉及金融不良债权转让案件工作座谈会纪要》(法发〔2009〕19号,以下简称“《海南纪要》”),该纪要的颁布对特定范围内的金融不良债权转让案件确立了特殊的处置规则,旨在保障金融不良债权处置工作的顺利进行。

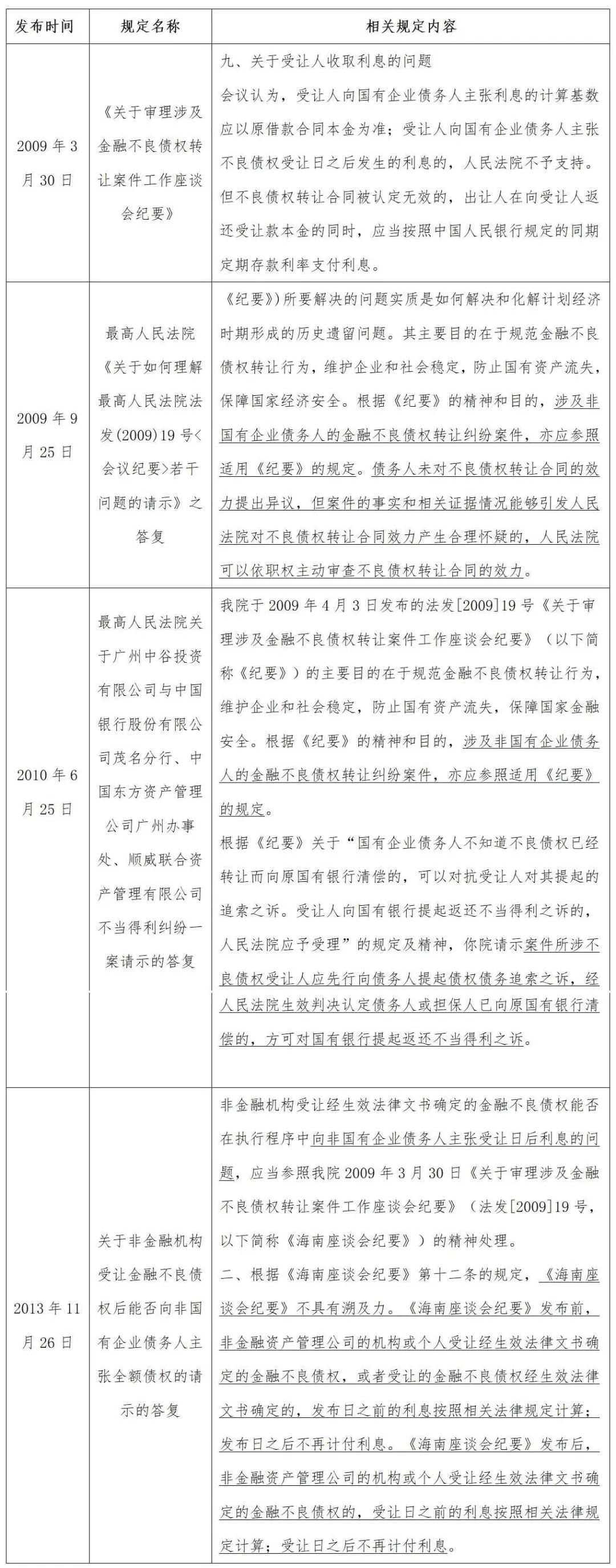

一、《海南纪要》及最高院相关答复意见

《海南纪要》对利息计算作如下规定:“受让人向国有企业债务人主张不良债权受让日之后发生的利息的,人民法院不予支持”。在以往的司法实践中,法院对适用《海南纪要》规定并无统一标准,没有明确的法律及司法文件依据,这也导致实践中存在扩大适用该规定的情形,严重破坏了平等民事主体间的公平原则,损害当事人利益。为了解决此问题,最高人民法院针对《海南纪要》的适用发布了以下规定或意见:

上述规定基本确认了《海南纪要》中止息规则的适用,但以往实践中存在许多法院对于《海南纪要》及其答复的理解和适用并不相同的情形,这就需要统一的裁判观点来予以规范。

二、司法实践中相关判例观点

笔者总结了自《海南纪要》施行以来最高院涉及的相关案件,其观点如下:

三、《海南纪要》适用范围应严格把控

通过上述判例不难发现,最高院判例中对《海南纪要》的适用情形适用范围做出了较为明确的规范,《海南纪要》第十二条“关于《海南纪要》的适用范围”规定,不良债权转让包括金融资产管理公司政策性和商业性不良债权的转让。政策性不良债权是指1999年至2000年上述四家金融资产管理公司在国家统一安排下通过再贷款或者财政担保的商业票据形式支付收购成本从中国银行、中国农业银行、中国建设银行、中国工商银行以及国家开发银行收购的不良债权;商业性不良债权是指2004年至2005年上述四家金融资产管理公司在政府主管部门主导下从交通银行、中国银行、中国建设银行和中国工商银行收购的不良债权。

从金融不良债权的特殊性角度而言,金融不良资产的剥离和处置有其时代背景、历史沿革与政策考量,基于上述原因,在满足《海南纪要》的适用范围内的不良债权需适用止息规定。一般金融不良债权转让案件参照适用《海南纪要》,既没有明确法律及司法文件依据,也与依法平等保护各类民事主体财产权益的司法精神相悖。因此,若不严格限制《海南纪要》适用范围,不仅不利于防止国有资产流失,而且损害合法债权人的利益。

四、一般金融债权利息、罚息、复利应一并转让

根据《民法典》第五百四十七条第一款的规定:“债权人转让债权的,受让人取得与债权有关的从权利,但是该从权利专属于债权人自身的除外。”所谓的专属于债权人自身的从权利,是指从权利的设置是针对债权人自身的,与债权人有着不可分离的关系,如从权利属于债权人的继承权、子女抚养权、著作权等人身权,或建立在当事人双方信任基础上的服务请求权。利息、罚息、复利属于金融借款主债权的从权利,而并不属于上述专属于债权人自身的从权利的情形。如最高院在(2021)最高法民终410号《民事判决书》中认为:“《人民币利率管理规定》系中国人民银行针对金融机构就利率所作的专门规定,旨在有效发挥利率杠杆对国民经济的调节作用,维护正常的金融秩序,计收罚息和复利并非是金融机构的专属权利。罚息和复利实质上均属逾期违约金,与其他违约金在法律性质上并无本质区别。目前尚无法律、司法解释明确禁止金融机构以外的市场主体在借款关系中收取罚息及复利。”因此,一般金融债权转让中,附属利息、罚息、复利应当一并转让。

五、结语

综上所述,在《海南纪要》的适用背景、市场及法治环境发生重大变化的当下,人民法院在审理此类案件时应当严格适用《海南纪要》所规定的特殊情形和范围,支持非金融机构受让人向非国有企业主张债权受让日之后产生的利息求偿权。综合考虑民法典关于合同的相关规定,合理适用《海南纪要》及相关法规,以保障各方合法权益。

金融不良债权转让后计息规则

作者:王劭旸来源:山西华炬律师事务所

21世纪初,我国曾对银行的不良债权进行过两次大规模“剥离”。近年由于疫情影响,经济下滑,出现大规模企业资金链断裂,无法正常还贷现象,致使银行不良资产率提升,银行不良资产转让也更加频繁。