2022年7月29日,中国银行保险监督管理委员会(下称“银保监会”)发布了《企业集团财务公司管理办法(征求意见稿)》(下称“《新办法(征)》”),向社会公开征求意见。当前适用的《企业集团财务公司管理办法》(下称“《原办法》”)由银保监会2004年发布,并在2006年做最后一次修订。本次修订距上次修订已有近16年的时间。

相比2006年的修订,本次《新办法(征)》拟做的修订范围更广,涉及企业集团财务公司(下称“财务公司”)的准入条件、业务范围、监管指标、公司治理及股东、股权管理等多个方面。《新办法(征)》在后续正式颁布和生效后,将直接影响已设立的超过200家财务公司以及未来新设立的内资及外资财务公司。

本文将基于《新办法(征)》与《原办法》以及《中国银保监会非银行金融机构行政许可事项实施办法(2020)》(下称“《非银行政许可实施办法》”)等适用于财务公司的现有监管政策之间的异同点,对《新办法(征)》的核心修订要点进行逐一解读。

一、财务公司的设立条件

在设立条件上,《新办法(征)》与《非银行政许可实施办法》所规定的财务公司设立条件要求基本一致,最核心的修改是将财务公司的最低注册资本限额从从1亿元提高到10亿元人民币或等值外币。

因此,目前注册资本金低于10亿的财务公司很可能将需要在《新办法(征)》给与的过渡期(如有)结束前完成增资,以符合《新办法(征)》的要求。

二、财务公司的股东类别

(一)内资财务公司的股东类别

在《原办法》项下,内资财务公司的股东包括“成员单位股东”和“成员单位以外的战略投资者股东”两类。按照《非银行政许可实施办法》的规定,除了特定行业的企业集团外,新设财务公司都应有丰富银行业管理经验的战略投资者作为出资人,或与商业银行建立战略伙伴关系。

《新办法(征)》基本保持了这一分类,但以“成员单位以外的投资者”的称谓代替。

在控制权方面,《新办法(征)》维持了《非银行政许可实施办法》第7条要求财务公司需由集团母公司或集团主业整体上市的股份公司控股的要求,且在此基础上进一步明确,集团母公司或集团主业整体上市的股份公司在控股财务公司的同时需掌握管理权;同时,《新办法(征)》删除了“原则上”的表述,将原则性规定变为强制性规定。

(二)外资财务公司的股东类别

在《原办法》项下,外资财务公司的股东包括“外资投资性公司”以及“外资投资性公司的投资者”,但外资投资性公司的投资者不能单独作为股东。实践中,外国投资者独资的外资投资性公司申设外资财务公司并作为唯一出资人的情况较为常见。

在《新办法(征)》项下,外资公司不仅可以通过其在境内独资设立的外商投资性公司申设财务公司,还可以由境外注册的“外资跨国集团”直接申设财务公司。

允许外资跨国集团直接申设财务公司将有助于外资企业更加灵活的安排财务公司的管理条线和公司架构。

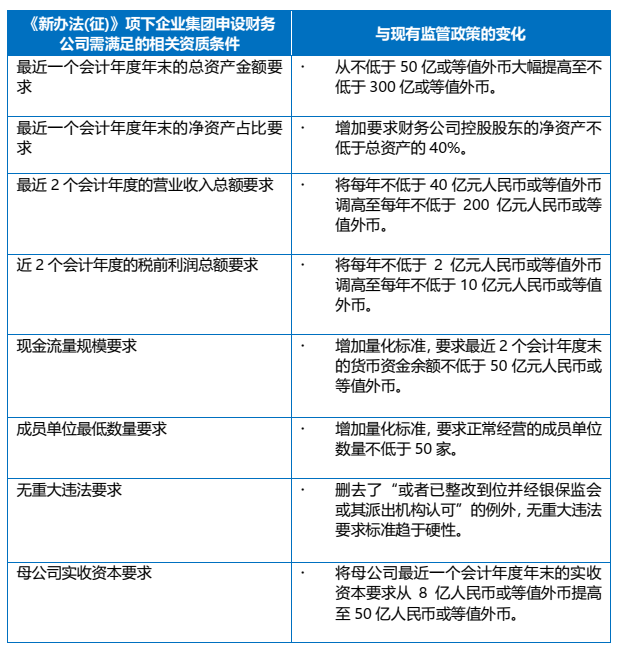

三、申设财务公司的企业集团资质条件变化

《新办法(征)》对可以申设财务公司的企业集团的准入条件做了较大范围的调整。整体而言,《新办法(征)》吸收了近几年监管层面对非金融企业投资持牌机构的一些准入条件要求和关注点,特别是《非银行政许可实施办法》中所规定的相关资质条件。相关主要变化如下:

四、企业集团成员单位的认定口径

在企业集团成员单位的认定上,《新办法(征)》基本延续了《原办法》的认定标准,主要变化在以下两个方面:

• 将原成员单位认定口径中的“子公司”改为“控股公司”。二者最大的区别在于,《原办法》中的“子公司”只规定了“控股51%以上”的认定标准。而按照《公司法》第216条的规定,控股股东的认定标准应当为:“出资或持股百分之五十以上”或“虽然出资或持股不足百分之五十,但依其出资额或者持有的股份所享有的表决权已足以对股东会、股东大会的决议产生重大影响”。因此我们理解,该定义修改将拓宽成员单位的范围。

• 细化了非控股成员单位的认定口径,明确母公司及控股公司“直接或者间接持股20%以上的公司”以及“直接持股不足20%但处于最大股东地位的公司”也可构成成员单位。

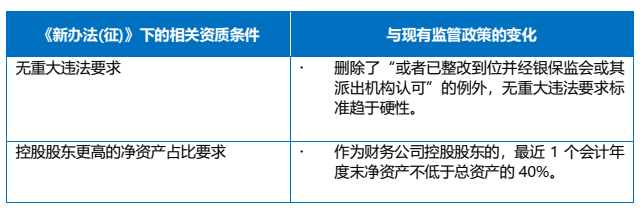

五、成员单位作为财务公司出资人(股东)的资质要求

六、成员单位以外的投资者作为财务公司出资人(股东)的资质要求

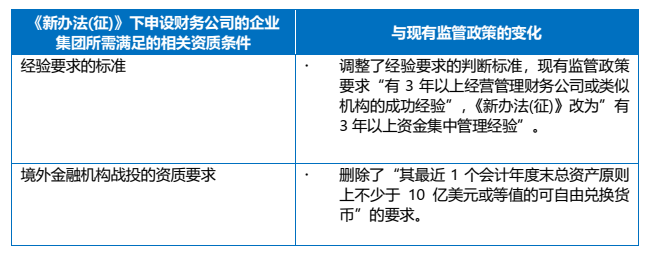

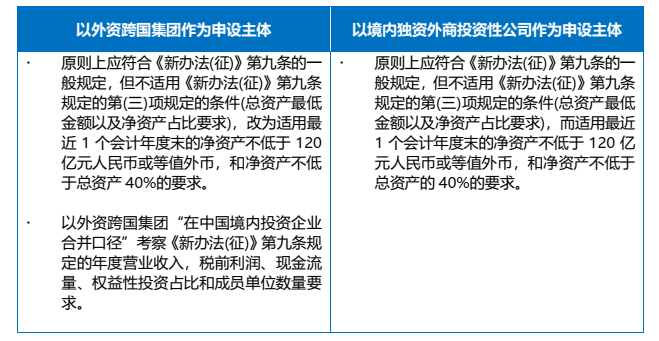

七、外资财务公司申设的特殊规定

按照《原办法》,外资公司只能通过其在境内独资设立的外商投资性公司作为申设主体,设立财务公司。而在《新办法(征)》项下,外资公司可以通过在境外登记的“外资跨国集团”或“其在境内独资设立的外商投资性公司”申设财务公司。

尽管“外资跨国集团”或“其在境内独资设立的外商投资性公司”均可作为申设主体,但其适用的申设条件不完全相同。

八、财务公司股东不得具有的负面条件清单

《新办法(征)》第13条关于财务公司股东不得具有的负面清单情形的规定与《非银行政许可实施办法》第11条的规定基本一致,唯一变化是删除了“股权关系复杂”的规定。

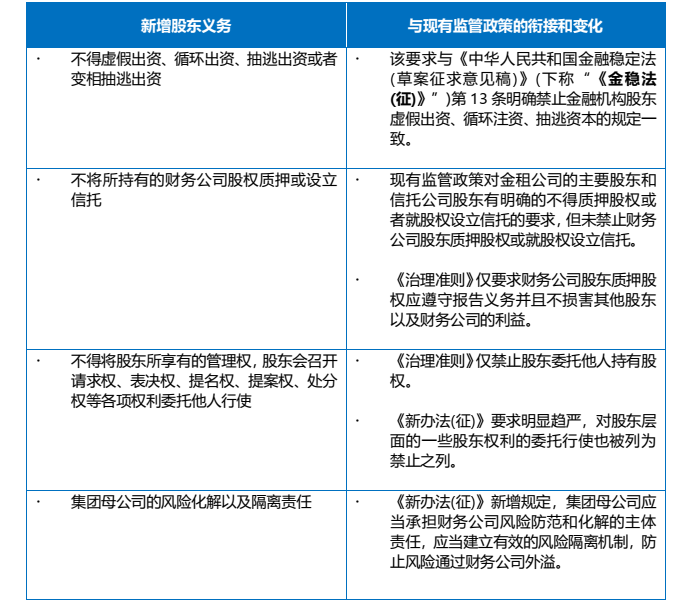

九、财务公司的股东责任

由于近几年多家财务公司相继爆发风险事件,并且防范金融风险成为当前金融监管的重中之重,《新办法(征)》大幅扩编了关于财务公司股东义务和责任的规定。

在《新办法(征)》正式颁布实施后,财务公司的公司章程中关于股东义务的相关规定在符合《银行保险机构公司治理准则》(下称“《治理准则》”)第16条以及《非银行政许可实施办法》第12条的规定的基础上,也将需要按照《新办法(征)》第14条的规定进行修改。

相比现有监管政策,《新办法(征)》新增的财务公司股东义务和责任的要求主要在于:

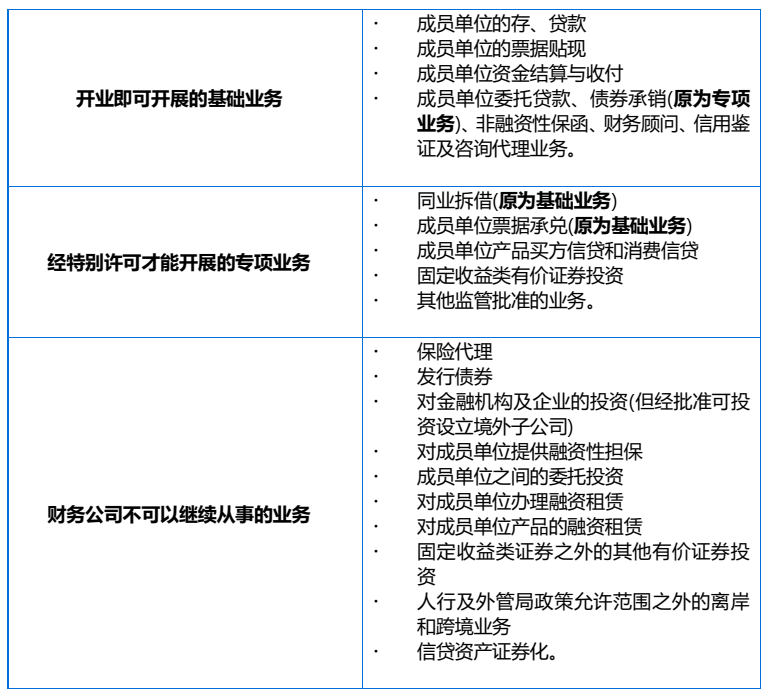

十、 财务公司的业务范围调整

为严格限制财务公司的集团外融资和非核心功能业务,《新办法(征)》对财务公司的业务范围作了大范围调整。

《新办法(征)》将财务公司的业务范围划分为基础业务和经特批才能开展的专项业务,并且缩减了很多财务公司在《原办法》项下可以从事的业务类型,相关调整情况如下:

另外,财务公司分公司的业务范围也被限缩。分公司可以在总公司的授权范围内,从事除成员单位债券承销之外的其他基础业务,以及成员单位票据承兑、成员单位买方信贷以及消费信贷业务。

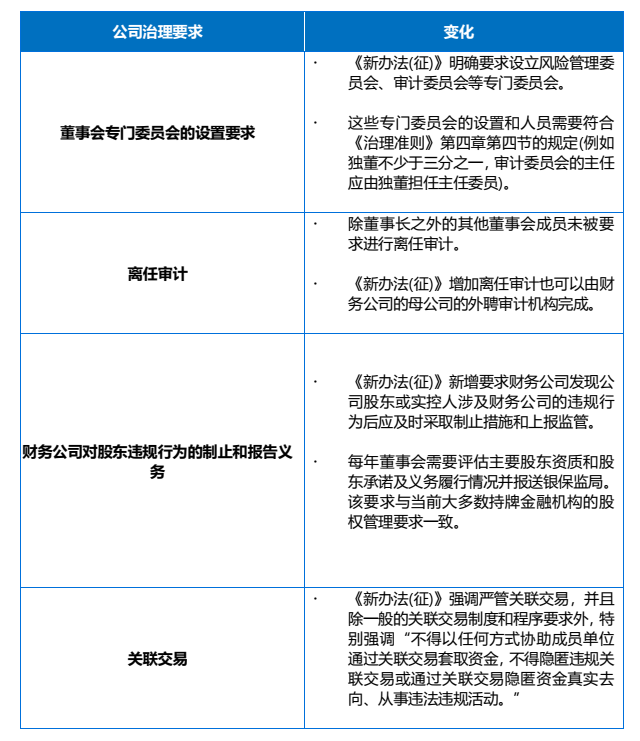

十一、公司治理

由于财务公司参照适用2021年颁布的《治理准则》,并且《治理准则》对银行保险类机构的公司治理已有较为详细的专门规定,《新办法(征)》并未就财务公司的公司治理细节着墨太多,而主要是基于财务公司本身的特点方面对其公司治理提出要求,相关主要变化在于:

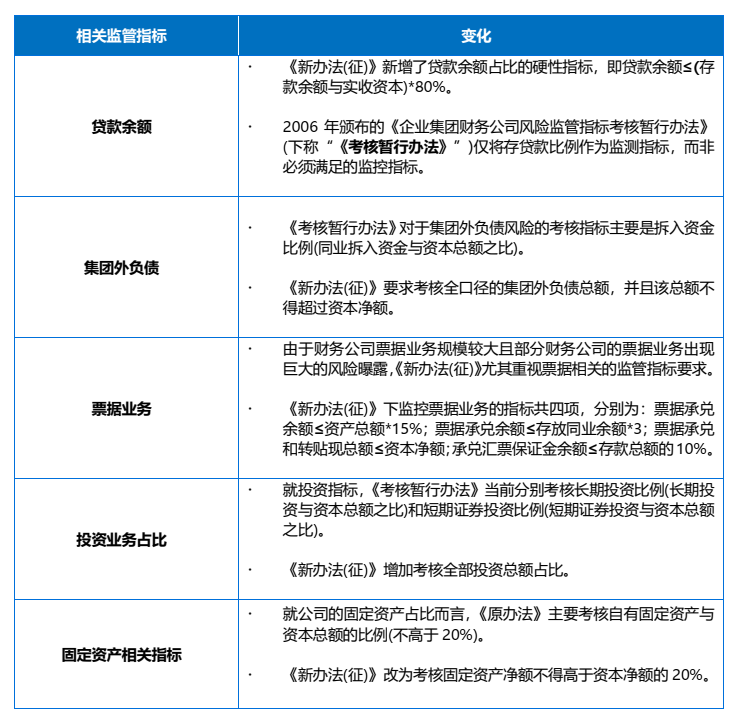

十二、监管指标

《新办法(征)》新增了一整套量化的监管指标(均以合并口径考核)以确实降低财务公司可能带来的系统和外溢风险,相关新增指标和变化如下:

在《新办法(征)》生效后,《考核暂行办法》下的财务公司指标考核体系将同时废止。

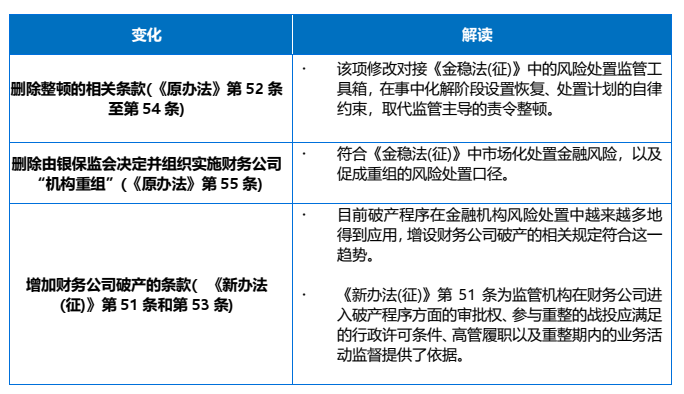

十三、风险处置

十四、其他重要事项

(一)过渡期

由于《新办法(征)》对财务公司的注册资本、业务、股东资质、股权管理、风险监管指标等重大事项上均有调整,理解现有已设立的财务公司将需要过渡期来符合新规的要求。《新办法(征)》第60条规定了过渡期安排参照银保监会的规定执行,但未明确过渡期的期限。

(二)财务公司数量限制

与《非银行政许可实施办法》口径一致,《新办法(征)》明确一家企业集团只能设立一家财务公司。

(三)增加境外子公司的规定

《原办法》并未规定财务公司设立境外子公司的相关程序和监管要求。但《非银行政许可实施办法》已允许财务公司经过银保监会批准后可设立境外子公司。

《新办法(征)》明确财务公司设立境外子公司需银保监会批准,并且允许财务公司在其业务范围内,根据审慎经营原则对所设立境外子公司的业务范围进行授权,并报银保监会派出机构备案。《新办法(征)》还要求财务公司的境外子公司展业需符合银保监会的要求。

实习生晏世伟对本文的写作亦有贡献。

《企业集团财务公司管理办法(征求意见稿)》修改核心要点解析

作者:朱俊 秦威来源:汉坤律师事务所

2022年7月29日,中国银行保险监督管理委员会(下称“银保监会”)发布了《企业集团财务公司管理办法(征求意见稿)》(下称“《新办法(征)》”),向社会公开征求意见。