香港优化离岸收入豁免征税(FSIE)机制的背景概述

大家都知道,香港采用地域来源征税原则(territorial source principle of taxation),一般不对非源自香港的收入课税。该原则对境外投资的吸引毋庸置疑,但也受beggar-thy-neighbour之诟。

2021年10月5日,欧盟把香港列入了不合作税务管辖区名单的附件II“灰名单”(watchlist),理由是香港对离岸被动收入(offshore passive income)豁免征税,加上没有要求对收取离岸被动收入的公司在香港有实质经济业务(substantial economic presence),有可能导致双重不征税的风险。

如果香港不充分回应欧盟的关注,将会被欧盟从灰名单移到黑名单,届时香港的企业或会被欧盟成员国施以税务抵制措施。

于是,香港政府在2021年10月宣布将在2022年年底前优化离岸收入豁免征税机制,修订《税务条例》(第112章),并于2023年1月实施。

香港立法会财经事务委员会于2022年7月4日发布“立法会CB(1)411/2022(02)号文件”《优化香港就被动收入豁免源自外地收入征税的机制》(讨论文件)征求意见。

《2022年税务(修订)(指明外地收入征税)条例》(“《2022修订条例》”)于2023年1月1日生效。

2022年12月,欧盟又更新了《外地收入豁免征税机制的指引》。

为了响应欧盟指引的更新要求,香港政府作出《2023年税务(修订)(外地处置收益征税)条例草案》(“《2023修订草案》”)。2024年1月1日,经修订的《2023年税务(修订)(外地处置收益征税)条例》正式实施。

2024年2月20日,欧盟更新了不合作税务管辖区名单,香港被移出灰名单。

经优化离岸收入豁免征税机制(FSIE)

一、主要特点概述

在优化离岸收入豁免征税机制下,按地域来源征税的原则一般而言继续沿用,就主动收入(active income)的离岸收入豁免征税机制将维持不变。只有那些(a) 就非知识产权性质的外地被动收入未能符合实质经济活动要求的纳税人,或(b) 就知识产权性质的外地被动收入未有符合关联法(nexus approach)的纳税人,才不再享有税务豁免。优化离岸收入豁免征税机制只会影响跨国企业集团。

二、所涵盖的收入和纳税人

根据《2022修订条例》,在优化离岸收入豁免征税机制下,受涵盖的纳税人为跨国企业集团(MNE Group),受涵盖的收入为利息、股息、或因出售某实体的股权权益所得的处置收益(“处置收益”)和知识产权收入。在本文中,我们暂不讨论受规管财务实体和知识产权收入。

《2023修订草案》将“处置收益”的范围扩大至出售所有财产的收益。

评述:跨国企业集团的定义采用OECD在Global Anti-Base Erosion Model Rules (Pillar Two)中“MNE Group”的定义,即An MNE Group means any Group that includes at least one Entity or Permanent Establishment that is not located in the jurisdiction of the Ultimate Parent Entity(至少包含一家不位于最终母实体所属税务管辖区的实体或常设机构的集团)。[1]

在国际税收中,主动收入(或称积极所得)通常是指通过经营活动或雇佣关系产生的收入(或所得),被动收入(或消极所得)则通常是指从有形和无形(包括金融)资产投资中取得的收入(或所得)。[2]

三、FSIE机制下指明外地收入缴纳利得税的情形

符合以下情况的指明外地收入将会视作来源自香港并应课缴利得税:

(a) 该收入由在香港经营某行业、专业或业务的MNE实体在香港收取,不论其收入或资产规模如何;及(b)该收取收入的实体未能符合经济实质要求(如该收入是源自外地的利息、股息或处置收益),或未能遵从关联要求(如该收入是源自外地的知识产权收入),或未能符合持股要求(如该收入是源自外地的股息或处置收益)。

当然,收取收入的MNE实体能够满足相应的经济实质要求、关联要求或持股要求(视所属情况而定),则可豁免缴纳利得税。

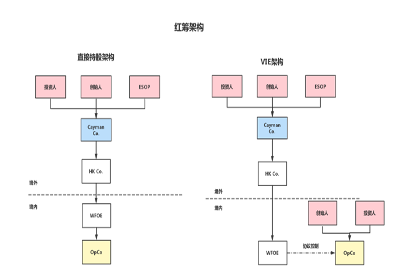

与小红筹架构中香港公司作为持股公司相关的要求或安排

在小红筹架构中,设立香港公司大多数是用于持有境内公司的股权,存有香港对离岸被动收入(如股息或处置收益)豁免征税之目的。

在优化离岸收入豁免征税机制下,该香港公司要想就离岸被动收入享有税务豁免,要么(a) 满足实质经济活动的要求,要么(b) 满足股息和处置收益的持股免税(participation exemption)的安排。

一、实质经济活动的要求

该香港公司在就离岸被动收入在香港进行实质经济活动,包括以下形式:

a.如该香港公司不是纯控股公司(pure equity holding company),相关活动包括作出必要的策略决定,以及管理和承担因其收购、持有和出售任何资产所产生的主要风险;

b.如该香港公司是纯控股公司,可放宽实质经济活动要求,即相关活动只会包括持有和管理股权持有,及在香港遵从相关公司法的存档规定;及

c.可容许把相关活动外判,惟该香港公司必须证明已充分监管外判活动,而相关活动须在香港进行。

当然,该香港公司要符合实质经济活动要求,还得通过“足够水平测试”(adequacy test),即须就相关活动在香港聘用足够数目的合资格雇员和招致足够的营运开支。

(一)关于纯控股公司

“纯控股公司”是指那些主要功能为收购和持有公司的股份或股权权益,并只赚取股息和处置收益的公司。欧盟委员会的Guidance on the Interpretation of the Third Criterion of the Code of Conduct for Business Taxation中也提及,“Pure equity holding companies must respect all applicable corporate law filing requirements in order to meet the substantial activities requirement and it is suggested that they should have the people and the premises for holding and managing equity participations”。[3]

此外,香港税务局在其官网列举多个判断某实体是否属纯股权持有实体的示例。[4]

比如在示例图小红筹架构中,即使该香港公司为纯控股公司,其除了在香港遵从相关公司法的存档规定外,也得在香港聘用足够数目的合资格雇员和招致足够的营运开支来进行股权持有和管理股权持有。根据香港税务局的官方问答,其会根据纳税人整体运作考虑纳税人的商业现实。一般而言,持有和管理股权参与的活动包括对持有和出售股权做出决策、计算风险、审查或修改取得股权的融资安排。

(二)关于聘用秘书公司或其他中介机构

对于境内企业较为关心的相关活动外判,比如把注册和存档事宜外判给秘书公司或律所处理之事宜,可参考香港税务局提供的示例。「HK公司」是一个在香港成立为法团的纯股权持有实体,它持有一个在香港境外的获投资实体的股权权益。「HK公司」为遵从根据《商业登记条例》和《公司条例》下的注册及存档规定,聘用了一家服务提供者处理有关事宜。(i) 「HK公司」与一家在香港的关联公司共用办公室,除了有两名本地董事,负责持有和管理股权投资的事宜,亦在香港设有银行帐户,以收取获投资实体的股息和支付业务开支。由于「HK公司」遵守注册及存档的法定责任,并且有足够的人力资源和处所在香港进行指明经济活动,因此,「HK公司」符合经济实质要求。(ii) 「HK公司」在香港只有一名代名董事和一个用来收取股息的银行帐户。「HK公司」有关股权投资的持有和管理事宜由公司股东和董事在香港境外处理。由于「HK公司」并无在香港进行指明经济活动,因此未能符合经济实质要求。(iii) 「HK公司」在香港只有一名代名董事和一个用来收取股息的银行帐户。它聘用了一家服务提供者,处理根据《商业登记条例》和《公司条例》下的注册及存档事宜,并代其在香港持有及管理有关海外获投资实体的股权参与。「HK公司」充分监管在香港进行的外判活动。由于「HK公司」的指明经济活动外判予服务提供者,而该服务提供者在香港进行有关活动,「HK公司」亦有充分监管外判活动,因此符合经济实质要求。

二、专门的股息和处置收益的持股免税安排

(一)持股免税安排的适用条件的演变

1、《优化香港就被动收入豁免源自外地收入征税的机制》(讨论文件)

根据“立法会CB(1)411/2022(02)号文件”《优化香港就被动收入豁免源自外地收入征税的机制》(讨论文件),无论该香港公司是否满足前述实质经济活动的要求,如果满足以下条件,离岸股息和处置收益仍可适用税务豁免:

a.进行投资的公司是香港居民人士,或是在香港设有常设机构的非香港居民人士 ;

b.投资公司持有获投资的公司至少5 %股份或股权;及

c.获投资的公司所得的收入中,不多于50%是各类被动收入,即利息、知识产权收入、股息和处置股份或股权权益的收益。

香港居民人士是指属于香港税务居民的人。就公司而言,是指在香港成立为法团的公司,或在香港境外成立为法团但通常在香港受管理或控制的公司。

评述:在国际税收制度中,持股免税安排的核心要素之一就是要考虑 “the nature of the income earned by the foreign corporation out of which the dividends are paid”(由外国公司取得并从中支付股息的所得的性质)。[5]

比如在示例图小红筹架构中,香港公司按照香港法律于香港成立,持有WFOE100%股权,超过5%,但需特别注意的是,如严格《优化香港就被动收入豁免源自外地收入征税的机制》(讨论文件)的条件,WFOE所得的收入中被动收入应不超过50%。然而,如果WFOE也只是一个纯持股公司的话,其被动收入往往会超过50%,香港公司从内地所得的股息和处置收益就无法适用持股免税安排。这显然不利于香港维持其税收吸引力。

2、《2022修订条例》

然而幸运的是,正式生效的《2022修订条例》删除了“不多于50%是各类被动收入”的那条表述。《税务条例》第15M条规定,某跨国企业实体在香港收取的指明外地收入获得豁免缴纳利得税的条件包括:

(a)该跨国企业实体属香港居民人士或在香港设有常设机构的非香港居民人士 ;

(b)该收入属股息或处置收益或可归因于该跨国企业实体于香港的常设机构的股息或处置收益;及

(c)该跨国企业实体在紧接有关指明外地收入累算归于该跨国企业实体之前的不少于12个月的期间,在该获投资实体中持续持有不少于5%的股权权益。

由于《2023年税务(修订)(外地处置收益征税)条例》将“处置收益”的范围扩大至出售所有财产的收益,其中第15M条涉及股权权益部分将“处置收益”修订为“股权权益处置收益”予以明确。

(二)反滥用规则(anti-abuse rules)

当然,前述持股免税安排受限于切换规则(switch-over rule)、主要目的规则(main purpose rule)和反混合错配规则(anti-hybrid mismatch rule)等反滥用规则。

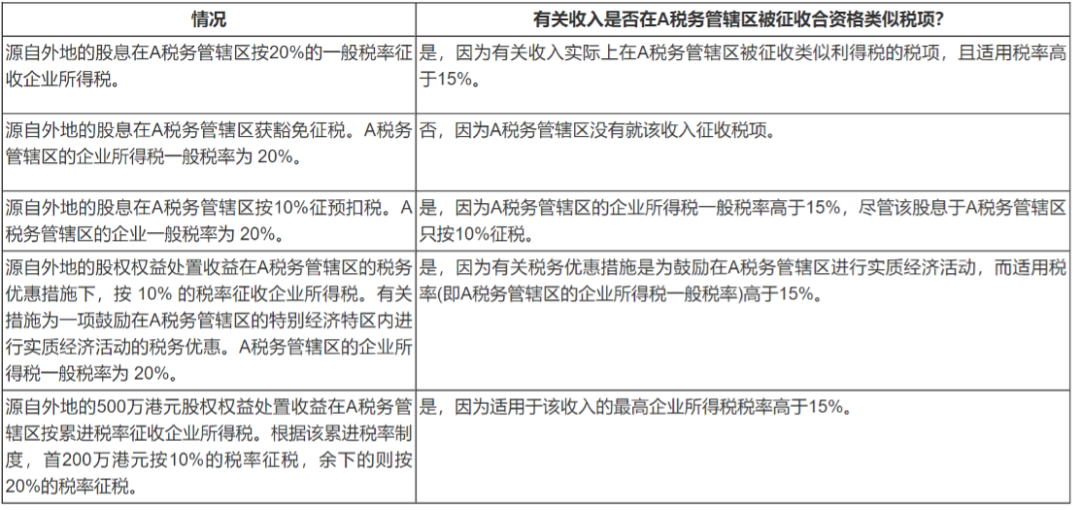

切换规则(switch-over rule)的适用场景是,如有关收入或获投资公司的利润(如有关收入属股息)须在外地税务管辖区课税,而该税务管辖区的一般税率低于15%,那么进行投资的公司可获得的税务宽免会由持股免税(participation exemption)“切换”至外地税收抵免(foreign tax credit)。

香港税务局列举了以下例子阐述应税条件的应用情况:[6]

根据主要目的规则(main purpose rule),香港政府会考虑所有相关事实和情况,如认为进行投资的公司所作出的任何安排或一系列安排并非真实,而其主要目的或主要目的之一是在违反免税安排的目标或原意的情况下取得税务利益,有关安排将不予理会。若作出的任何安排或一系列安排非基于反映经济实况的有效商业原因,会被视为并非真实的安排。也就是说,单纯以避税为目的的股权架构安排都是耍流氓。

比如在示例图小红筹架构中,香港公司在内地设立WFOE,应存在合理有效的商业,WFOE的利润所得需在内地年度汇缴时缴纳企业所得税,税率一般为25%,不低于15%,因此,香港公司可就其从WFOE获得的所得适用持股免税安排,而不必切换至外地税收抵免安排。

股权架构设计避免Treaty Shopping和Rule Shopping

跨境股权架构设计有如对弈,应通盘考虑,切忌机械套用相关的免税规则和税收协定,以免顾此失彼,也免被击穿。

比如,在设计小红筹架构之香港公司投资设立WFOE时,除了从香港公司满足实质经济活动和/或持股免税安排的税务豁免要求外,还应从WFOE和中国税务机关的角度去考量。

无论香港公司是否可以就其从WFOE获取的股息所得在香港享有税务豁免,中国的税务机关都会就该股息所得征收预提所得税,为股息总额的5%或10%。根据《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》第十条,若香港公司持有WFOE至少25%的股权,那么中国的税务机关征收预提所得税为股息总额的5%,其他情况为10%,但前提是该香港公司得满足“受益所有人”的资格。《国家税务总局关于税收协定中“受益所有人”有关问题的公告》(国家税务总局公告2018年第9号)列载了“受益所有人”资格的相关判定标准。

此时,香港公司不仅要考虑“实质经济活动和/或持股免税安排”的要求,还要考虑“受益所有人”的资格认定,并进行鱼和熊掌不能兼得时的收益测算和权衡,根据所有相关事实和情况,作出最终决定。

[1]https://www.oecd.org/tax/beps/tax-challenges-arising-from-the-digitalisation-of-the-economy-global-anti-base-erosion-model-rules-pillar-two.pdf.

[2]《国际税收政策与避免双重征税协定对相关原则与应用的介绍》第2版 Kevin Holmes著 中国税务出版社 P83-85

[3]https://data.consilium.europa.eu/doc/document/ST-10419-2018-INIT/en/pdf.

[4]香港税务局:https://www.ird.gov.hk/chs/tax/fsie_example.htm

[5]《国际税收基础InternationalTaxPrimer:第4版·中英对照》Brian J. Arnold 中国税务出版社 P126-127

[6]https://www.ird.gov.hk/chs/tax/bus_fsie.htm#a10

大家都知道,香港采用地域来源征税原则(territorial source principle of taxation),一般不对非源自香港的收入课税。该原则对境外投资的吸引毋庸置疑,但也受beggar-thy-neighbour之诟。

2021年10月5日,欧盟把香港列入了不合作税务管辖区名单的附件II“灰名单”(watchlist),理由是香港对离岸被动收入(offshore passive income)豁免征税,加上没有要求对收取离岸被动收入的公司在香港有实质经济业务(substantial economic presence),有可能导致双重不征税的风险。

如果香港不充分回应欧盟的关注,将会被欧盟从灰名单移到黑名单,届时香港的企业或会被欧盟成员国施以税务抵制措施。

于是,香港政府在2021年10月宣布将在2022年年底前优化离岸收入豁免征税机制,修订《税务条例》(第112章),并于2023年1月实施。

香港立法会财经事务委员会于2022年7月4日发布“立法会CB(1)411/2022(02)号文件”《优化香港就被动收入豁免源自外地收入征税的机制》(讨论文件)征求意见。

《2022年税务(修订)(指明外地收入征税)条例》(“《2022修订条例》”)于2023年1月1日生效。

2022年12月,欧盟又更新了《外地收入豁免征税机制的指引》。

为了响应欧盟指引的更新要求,香港政府作出《2023年税务(修订)(外地处置收益征税)条例草案》(“《2023修订草案》”)。2024年1月1日,经修订的《2023年税务(修订)(外地处置收益征税)条例》正式实施。

2024年2月20日,欧盟更新了不合作税务管辖区名单,香港被移出灰名单。

经优化离岸收入豁免征税机制(FSIE)

一、主要特点概述

在优化离岸收入豁免征税机制下,按地域来源征税的原则一般而言继续沿用,就主动收入(active income)的离岸收入豁免征税机制将维持不变。只有那些(a) 就非知识产权性质的外地被动收入未能符合实质经济活动要求的纳税人,或(b) 就知识产权性质的外地被动收入未有符合关联法(nexus approach)的纳税人,才不再享有税务豁免。优化离岸收入豁免征税机制只会影响跨国企业集团。

二、所涵盖的收入和纳税人

根据《2022修订条例》,在优化离岸收入豁免征税机制下,受涵盖的纳税人为跨国企业集团(MNE Group),受涵盖的收入为利息、股息、或因出售某实体的股权权益所得的处置收益(“处置收益”)和知识产权收入。在本文中,我们暂不讨论受规管财务实体和知识产权收入。

《2023修订草案》将“处置收益”的范围扩大至出售所有财产的收益。

评述:跨国企业集团的定义采用OECD在Global Anti-Base Erosion Model Rules (Pillar Two)中“MNE Group”的定义,即An MNE Group means any Group that includes at least one Entity or Permanent Establishment that is not located in the jurisdiction of the Ultimate Parent Entity(至少包含一家不位于最终母实体所属税务管辖区的实体或常设机构的集团)。[1]

在国际税收中,主动收入(或称积极所得)通常是指通过经营活动或雇佣关系产生的收入(或所得),被动收入(或消极所得)则通常是指从有形和无形(包括金融)资产投资中取得的收入(或所得)。[2]

三、FSIE机制下指明外地收入缴纳利得税的情形

符合以下情况的指明外地收入将会视作来源自香港并应课缴利得税:

(a) 该收入由在香港经营某行业、专业或业务的MNE实体在香港收取,不论其收入或资产规模如何;及(b)该收取收入的实体未能符合经济实质要求(如该收入是源自外地的利息、股息或处置收益),或未能遵从关联要求(如该收入是源自外地的知识产权收入),或未能符合持股要求(如该收入是源自外地的股息或处置收益)。

当然,收取收入的MNE实体能够满足相应的经济实质要求、关联要求或持股要求(视所属情况而定),则可豁免缴纳利得税。

与小红筹架构中香港公司作为持股公司相关的要求或安排

在小红筹架构中,设立香港公司大多数是用于持有境内公司的股权,存有香港对离岸被动收入(如股息或处置收益)豁免征税之目的。

在优化离岸收入豁免征税机制下,该香港公司要想就离岸被动收入享有税务豁免,要么(a) 满足实质经济活动的要求,要么(b) 满足股息和处置收益的持股免税(participation exemption)的安排。

一、实质经济活动的要求

该香港公司在就离岸被动收入在香港进行实质经济活动,包括以下形式:

a.如该香港公司不是纯控股公司(pure equity holding company),相关活动包括作出必要的策略决定,以及管理和承担因其收购、持有和出售任何资产所产生的主要风险;

b.如该香港公司是纯控股公司,可放宽实质经济活动要求,即相关活动只会包括持有和管理股权持有,及在香港遵从相关公司法的存档规定;及

c.可容许把相关活动外判,惟该香港公司必须证明已充分监管外判活动,而相关活动须在香港进行。

当然,该香港公司要符合实质经济活动要求,还得通过“足够水平测试”(adequacy test),即须就相关活动在香港聘用足够数目的合资格雇员和招致足够的营运开支。

(一)关于纯控股公司

“纯控股公司”是指那些主要功能为收购和持有公司的股份或股权权益,并只赚取股息和处置收益的公司。欧盟委员会的Guidance on the Interpretation of the Third Criterion of the Code of Conduct for Business Taxation中也提及,“Pure equity holding companies must respect all applicable corporate law filing requirements in order to meet the substantial activities requirement and it is suggested that they should have the people and the premises for holding and managing equity participations”。[3]

此外,香港税务局在其官网列举多个判断某实体是否属纯股权持有实体的示例。[4]

比如在示例图小红筹架构中,即使该香港公司为纯控股公司,其除了在香港遵从相关公司法的存档规定外,也得在香港聘用足够数目的合资格雇员和招致足够的营运开支来进行股权持有和管理股权持有。根据香港税务局的官方问答,其会根据纳税人整体运作考虑纳税人的商业现实。一般而言,持有和管理股权参与的活动包括对持有和出售股权做出决策、计算风险、审查或修改取得股权的融资安排。

(二)关于聘用秘书公司或其他中介机构

对于境内企业较为关心的相关活动外判,比如把注册和存档事宜外判给秘书公司或律所处理之事宜,可参考香港税务局提供的示例。「HK公司」是一个在香港成立为法团的纯股权持有实体,它持有一个在香港境外的获投资实体的股权权益。「HK公司」为遵从根据《商业登记条例》和《公司条例》下的注册及存档规定,聘用了一家服务提供者处理有关事宜。(i) 「HK公司」与一家在香港的关联公司共用办公室,除了有两名本地董事,负责持有和管理股权投资的事宜,亦在香港设有银行帐户,以收取获投资实体的股息和支付业务开支。由于「HK公司」遵守注册及存档的法定责任,并且有足够的人力资源和处所在香港进行指明经济活动,因此,「HK公司」符合经济实质要求。(ii) 「HK公司」在香港只有一名代名董事和一个用来收取股息的银行帐户。「HK公司」有关股权投资的持有和管理事宜由公司股东和董事在香港境外处理。由于「HK公司」并无在香港进行指明经济活动,因此未能符合经济实质要求。(iii) 「HK公司」在香港只有一名代名董事和一个用来收取股息的银行帐户。它聘用了一家服务提供者,处理根据《商业登记条例》和《公司条例》下的注册及存档事宜,并代其在香港持有及管理有关海外获投资实体的股权参与。「HK公司」充分监管在香港进行的外判活动。由于「HK公司」的指明经济活动外判予服务提供者,而该服务提供者在香港进行有关活动,「HK公司」亦有充分监管外判活动,因此符合经济实质要求。

二、专门的股息和处置收益的持股免税安排

(一)持股免税安排的适用条件的演变

1、《优化香港就被动收入豁免源自外地收入征税的机制》(讨论文件)

根据“立法会CB(1)411/2022(02)号文件”《优化香港就被动收入豁免源自外地收入征税的机制》(讨论文件),无论该香港公司是否满足前述实质经济活动的要求,如果满足以下条件,离岸股息和处置收益仍可适用税务豁免:

a.进行投资的公司是香港居民人士,或是在香港设有常设机构的非香港居民人士 ;

b.投资公司持有获投资的公司至少5 %股份或股权;及

c.获投资的公司所得的收入中,不多于50%是各类被动收入,即利息、知识产权收入、股息和处置股份或股权权益的收益。

香港居民人士是指属于香港税务居民的人。就公司而言,是指在香港成立为法团的公司,或在香港境外成立为法团但通常在香港受管理或控制的公司。

评述:在国际税收制度中,持股免税安排的核心要素之一就是要考虑 “the nature of the income earned by the foreign corporation out of which the dividends are paid”(由外国公司取得并从中支付股息的所得的性质)。[5]

比如在示例图小红筹架构中,香港公司按照香港法律于香港成立,持有WFOE100%股权,超过5%,但需特别注意的是,如严格《优化香港就被动收入豁免源自外地收入征税的机制》(讨论文件)的条件,WFOE所得的收入中被动收入应不超过50%。然而,如果WFOE也只是一个纯持股公司的话,其被动收入往往会超过50%,香港公司从内地所得的股息和处置收益就无法适用持股免税安排。这显然不利于香港维持其税收吸引力。

2、《2022修订条例》

然而幸运的是,正式生效的《2022修订条例》删除了“不多于50%是各类被动收入”的那条表述。《税务条例》第15M条规定,某跨国企业实体在香港收取的指明外地收入获得豁免缴纳利得税的条件包括:

(a)该跨国企业实体属香港居民人士或在香港设有常设机构的非香港居民人士 ;

(b)该收入属股息或处置收益或可归因于该跨国企业实体于香港的常设机构的股息或处置收益;及

(c)该跨国企业实体在紧接有关指明外地收入累算归于该跨国企业实体之前的不少于12个月的期间,在该获投资实体中持续持有不少于5%的股权权益。

由于《2023年税务(修订)(外地处置收益征税)条例》将“处置收益”的范围扩大至出售所有财产的收益,其中第15M条涉及股权权益部分将“处置收益”修订为“股权权益处置收益”予以明确。

(二)反滥用规则(anti-abuse rules)

当然,前述持股免税安排受限于切换规则(switch-over rule)、主要目的规则(main purpose rule)和反混合错配规则(anti-hybrid mismatch rule)等反滥用规则。

切换规则(switch-over rule)的适用场景是,如有关收入或获投资公司的利润(如有关收入属股息)须在外地税务管辖区课税,而该税务管辖区的一般税率低于15%,那么进行投资的公司可获得的税务宽免会由持股免税(participation exemption)“切换”至外地税收抵免(foreign tax credit)。

香港税务局列举了以下例子阐述应税条件的应用情况:[6]

根据主要目的规则(main purpose rule),香港政府会考虑所有相关事实和情况,如认为进行投资的公司所作出的任何安排或一系列安排并非真实,而其主要目的或主要目的之一是在违反免税安排的目标或原意的情况下取得税务利益,有关安排将不予理会。若作出的任何安排或一系列安排非基于反映经济实况的有效商业原因,会被视为并非真实的安排。也就是说,单纯以避税为目的的股权架构安排都是耍流氓。

比如在示例图小红筹架构中,香港公司在内地设立WFOE,应存在合理有效的商业,WFOE的利润所得需在内地年度汇缴时缴纳企业所得税,税率一般为25%,不低于15%,因此,香港公司可就其从WFOE获得的所得适用持股免税安排,而不必切换至外地税收抵免安排。

股权架构设计避免Treaty Shopping和Rule Shopping

跨境股权架构设计有如对弈,应通盘考虑,切忌机械套用相关的免税规则和税收协定,以免顾此失彼,也免被击穿。

比如,在设计小红筹架构之香港公司投资设立WFOE时,除了从香港公司满足实质经济活动和/或持股免税安排的税务豁免要求外,还应从WFOE和中国税务机关的角度去考量。

无论香港公司是否可以就其从WFOE获取的股息所得在香港享有税务豁免,中国的税务机关都会就该股息所得征收预提所得税,为股息总额的5%或10%。根据《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》第十条,若香港公司持有WFOE至少25%的股权,那么中国的税务机关征收预提所得税为股息总额的5%,其他情况为10%,但前提是该香港公司得满足“受益所有人”的资格。《国家税务总局关于税收协定中“受益所有人”有关问题的公告》(国家税务总局公告2018年第9号)列载了“受益所有人”资格的相关判定标准。

此时,香港公司不仅要考虑“实质经济活动和/或持股免税安排”的要求,还要考虑“受益所有人”的资格认定,并进行鱼和熊掌不能兼得时的收益测算和权衡,根据所有相关事实和情况,作出最终决定。

[1]https://www.oecd.org/tax/beps/tax-challenges-arising-from-the-digitalisation-of-the-economy-global-anti-base-erosion-model-rules-pillar-two.pdf.

[2]《国际税收政策与避免双重征税协定对相关原则与应用的介绍》第2版 Kevin Holmes著 中国税务出版社 P83-85

[3]https://data.consilium.europa.eu/doc/document/ST-10419-2018-INIT/en/pdf.

[4]香港税务局:https://www.ird.gov.hk/chs/tax/fsie_example.htm

[5]《国际税收基础InternationalTaxPrimer:第4版·中英对照》Brian J. Arnold 中国税务出版社 P126-127

[6]https://www.ird.gov.hk/chs/tax/bus_fsie.htm#a10