小米5月向港交所递交上市申请,预计6月底至7月初挂牌,亦即约6月中招股。小米预计集资至少100亿美元(785亿港元),成为今年集资额最大新股,也是港交所批准以“同股不同权”股权结构进行IPO的首例。高精尖企业和创新型企业纷纷选择在境外上市,包括香港交易所(HKEX)、纽约证券交易所(NYSE)、新加坡股票交易所(SGX)以及纳斯达克(NASDAQ)在内的其他境外交易所都有中国大陆企业的身影。

一、 中国大陆企业选择在境外上市的原因

1 上市主体资格

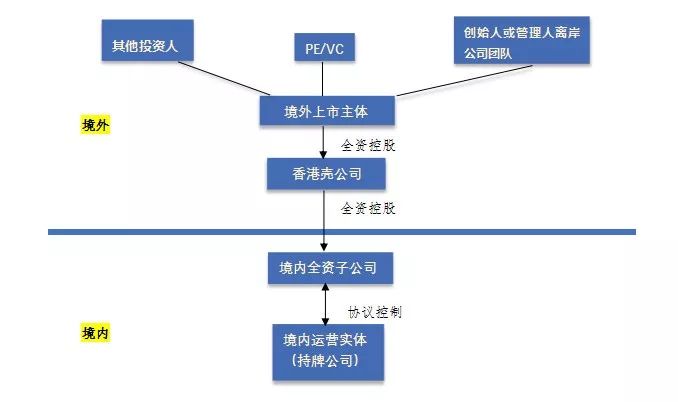

基于税收政策以及财务管理政策等因素的考虑,国内许多企业的注册地并不在中国大陆,而是选择离岸注册。以在美上市的阿里巴巴为例,阿里巴巴其实是在开曼群岛注册的公司,并通过“可变利益实体”模式(“VIE”模式)控制国內公司。

因此,阿里巴巴并不符合在中国大陆上市的主体资格要求。根据《首次公开发行股票并上市管理办法》第八条的规定,只有在中国大陆境内依法设立和存续的股份有限公司才可以在境内上市。而以港交所为例,上市规则19.01及19A.01将上市主体资格设定为注册在香港、百慕大、开曼群岛的普通法管辖区的公司,或中国股份有限公司。

2 上市审批条件

国内上市采取审核制,审核标准严格,比如国内主板(包括中小企业板)对企业三年的盈利记录有严格规定,目前处于排队状态,能够上市的比例不超过总申请数的10%。国内上市能否成功,既有企业自身是否符合要求的原因,但往往起决定作用的还在于企业与决策人的关系及企业的公关水平,选择好承销商和保荐人也是决定成功与否的重要因素。而境外条件相对宽松,比如美国采取仅需交易所同意的注册制,只要公司未来成长性良好,即使现阶段存在亏损也有可能上市。这对于创业型的科技公司是十分利好的。

3 股票市场类型

境内股票市场类型只有主板、中小板、创业板,而美国的股票市场层次很丰富,至少有十几种类别,上市企业有更多的选择空间。

二、 “同股不同权”成为创始人的盔甲

上市对于创始人来说是把双刃剑,在“一股一权”的股权结构之下,公司在获得更多的发展资金的同时,创始人手上的控制权会被逐渐稀释,于是“一股多权”成为了创始人紧握控制权的不二法宝。以阿里巴巴为例,上市之初,马云持有阿里8.9%股份,而投票权占42.5%。对于境内企业来说,在香港上市可谓是地利人和,但是为什么阿里巴巴选择在美国上市呢?因为缺少了“天时”——阿里巴巴最先也选择了港交所,但是当时香港证监会制度只允许“一股一权”(one share one vote)的股权分配模式,即每一股都有且只有一票投票权。而阿里巴巴的股权结构允许创始人持有股每一股拥有若干个投票权,而二级市场则每一股等于一票。该股权结构与港交所的上市规则相违背,尽管阿里巴巴认为该股权结构并未侵害小股东的投票权,只是将董事任命等部分权力赋予创始人,并坚持这样的股权结构有利于公司的长久发展。但港交所并未接受这样的解释,阿里巴巴最终只能赴美上市。

小米比阿里巴巴幸运了许多。2018年4月,港交所出台了最新的新兴及创新产业公司上市制度咨询总结《Consultationpaper:AListingRegimeforCompaniesfromEmergingandInnovativeSectors》,宣布交易所接受“同股不同权”(Weighted Voting Right: WVR结构)的股权结构,对中国大陆的高精尖企业和创新型公司伸出了橄榄枝。这意味着由创办人、董事长兼行政总裁雷军等持有的特殊股权,将会采用同股不同权股份的投票权上限,即每股特殊股份相当于10股普通股的投票权,意味着雷军在上市后只须最少持有9.1%特殊股权,即可拥有小米的控股权。

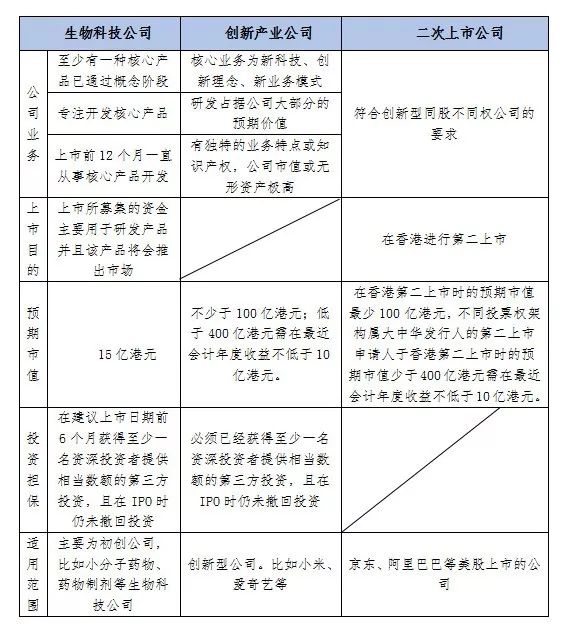

从上图可见,尽管港交所放开了股权结构的约束机制,但是仍然设置了严格的评审体制,并且,港交所在咨询文件里明确表示,港交所保留最终的否决权,那将意味着,即使企业达到上述要求,也不一定能顺利在港交所上市。

虽然港交所在内的境外交易所纷纷对国内企业伸出了橄榄枝,但其实赴境外上市也同样是风险与机遇并存的。境外上市的维护费用更高,要支付较高的会计师、律师、交易所年费等后续费用,以交易所年费为例,香港对上市公司收取14.5万到119万港元不等的年费。近年来,不少在境外上市的企业在境外涉诉风险也日益增加,最后不堪重负选择退市。因此,企业选择境外上市时应当根据企业情况权衡利弊,作出最有利于企业发展的决策。

小米赴港上市 打响港交所“同股不同权”头炮

作者:杨雅淋来源:大成杨文龙团队

小米5月向港交所递交上市申请,预计6月底至7月初挂牌,亦即约6月中招股。小米预计集资至少100亿美元(785亿港元),成为今年集资额最大新股,也是港交所批准以“同股不同权”股权结构进行IPO的首例。