为吸引及留住人才,提高公司整体竞争力,越来越多的公司在上市前便开始实施股权激励计划。同时,为更好地实现激励效果,往往会以远低于公司当期股权公允价值的价格授予员工。对此,证券监管部门在审核公司的IPO申请时,会重点关注激励对象认购激励股权的出资来源、是否存在借款及具体情况,避免存在股权代持或其他利益安排,以保证股权权属清晰,不存在潜在争议或纠纷。

一般情况下,员工通常以自有资金或亲友借款等自筹方式出资。此种情况下,员工应能够充分说明其资金来源合法,是其可证明的自有合法收入或合法借款,整体出资金额与其出资能力基本相匹配。

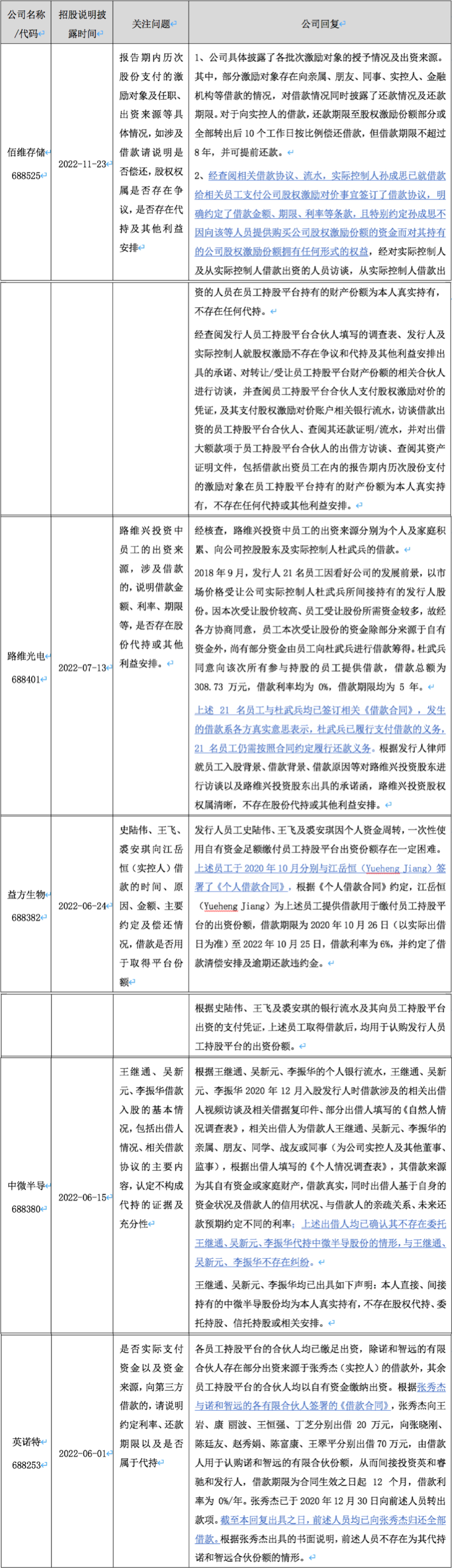

在员工自有资金不足、亲友借款也无法足额支付激励股权认购价款的情况下,实践中,也存在员工向实控人或大股东借款的方式。此种方式从形式上相对更符合代持的特征,因此,更容易引发监管机构对是否存在代持或其他利益安排的关注和有关问询,包括借款原因、金额、利率、期限、主要约定及偿还情况等。实践中如需采用此种方式,建议实控人或大股东与借款员工签署《借款协议》并留档,同时与银行流水一致,以证明双方之间系真实的借款关系,不存在代持或其他安排。

如以下案例中,均存在激励对象向实控人或大股东借款的情形,并引发监管机构问询。

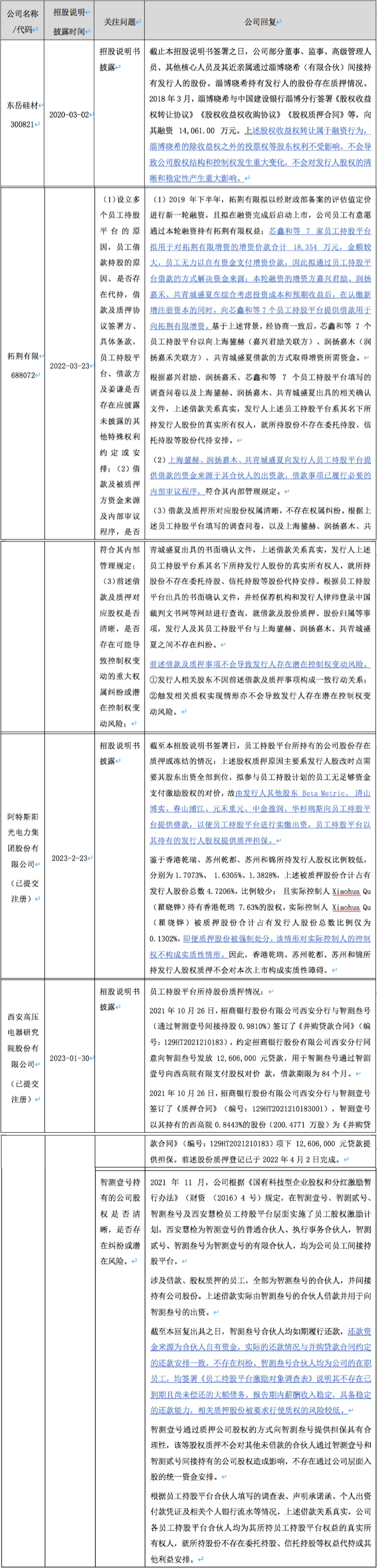

除上述两种情形外,在出资额相对较高,远超出员工个人资金能力及可向其他第三方个人借款金额的情况下,也存在员工持股平台整体向第三方或银行借款,并以员工持股平台所持部分或全部股权进行质押。此种方式下,因存在股权质押,监管机构会对借款持股的原因、是否存在代持、借款及质押协议具体约定、内部借款程序规范、还款来源及还款能力、质押对应股权是否清晰、是否存在可能导致控制权变动的重大权属纠纷或潜在控制权变动的风险等予以关注。

如以下案例中,均存在持股平台以股权质押进行借款的情形,并引发监管机构问询。

拟上市公司激励对象出资来源

作者:姚新方来源:极客法律

为吸引及留住人才,提高公司整体竞争力,越来越多的公司在上市前便开始实施股权激励计划。同时,为更好地实现激励效果,往往会以远低于公司当期股权公允价值的价格授予员工。