导语

从2006年《上市公司股权激励管理办法(试行)》实行到今年6月份《创业板上市公司业务办理指南第5号——股权激励》发布,监管层已经对上市公司股权激励制度进行多轮优化,实施股权激励的上市公司数量逐年增多,股权激励方式也更加灵活与多元化。

人力资本与物质资本的结合构成了现代公司发展的基石,股权激励通过增强公司与员工之间的关联,激发关键人才的工作积极性和主动性,更好地推动个人绩效和公司绩效的提升。因此,本文对上市公司股权激励过程中的核心问题加以分析,并重点关注了新老政策之间的更新与差异。

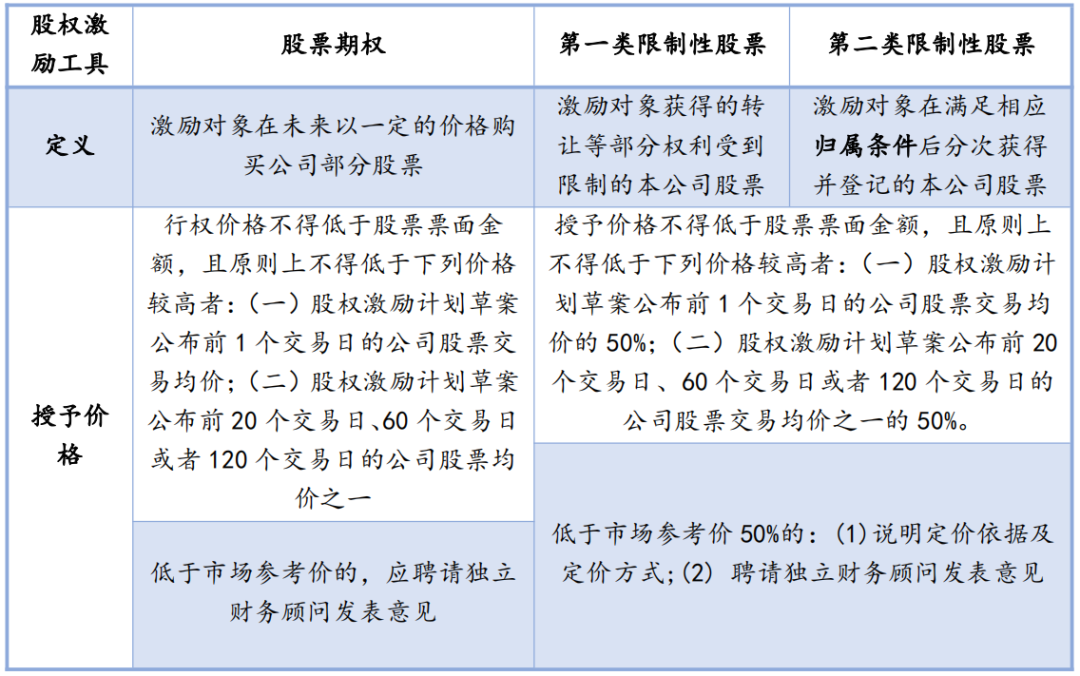

一、上市公司可以采取哪些股权激励的方式?

目前主要的股权激励模式可以分为股票期权和限制性股票两大类股权激励,其中限制性股票又可以分为第一类限制性股票和第二类限制性股票:

对于被激励高管来说,限制性股票相较股票期权更便宜;而从股份支付的角度来说,上市公司承担的因授予限制性股票带来的股份支付费用一般高于股票期权。这一特性在创业板、科创板允许企业以低于市场价50%的价格授予被激励对象限制性股票的政策下得到了放大。

因此,仅从价格角度来说,同等条件下的限制性股票对公司员工的短期激励性更强。

案例1:乐鑫科技(688018)

乐鑫科技采取第二类限制性股票,激励计划授予限制性股票授予价格的定价方法为不低于公司首次公开发行后首个交易日收盘价的50%,并确定为65元/股。激励计划草案公布前1个交易日交易均价为164.11元,授予价格占前1个交易日交易均价的39.61%;激励计划草案公布前20个交易日交易均价为154.96元,授予价格占前20个交易日交易均价的41.95%。

案例2:石头科技(688169)

石头科技采取第二类限制性股票,限制性股票的授予价格为54.23元/股,为公司首次公开发行价格271.12元/股的20%。限制性股票授予价格占激励计划草案公告前1个交易日公司股票交易均价390.59元/股的13.88%。

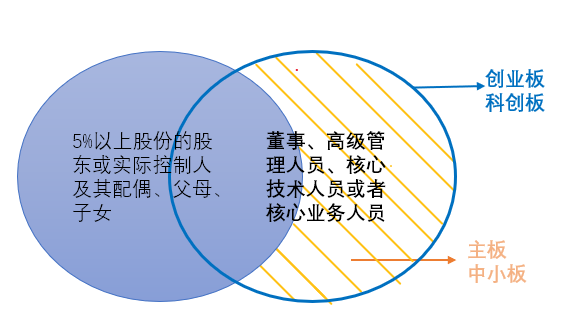

二、哪些人可以成为股权激励对象?

激励对象可以包括上市公司的董事、高级管理人员、核心技术人员或者核心业务人员,以及公司认为应当激励的对公司经营业绩和未来发展有直接影响的其他员工,但不应当包括独立董事和监事,也不应当包括单独或合计持有上市公司5%以上股份的股东或实际控制人及其配偶、父母、子女。

但是,如果企业是科创板或创业板上市企业,那么单独或合计持有科创公司5%以上股份的股东或实际控制人及其配偶、父母、子女,作为董事、高级管理人员、核心技术人员或者核心业务人员的,可以成为激励对象。

案例1:微芯生物(688321)

2020年5月27日,微芯生物董事长、总经理、核心技术人员XIANPING LU(美国籍)持有公司股份比例为5.4110%,获授限制性股票10.90万股,占当次激励计划公告日股本总额的比例0.03%。

案例2:新产业(300832)

2020年7月6日,新产业董事长、总经理饶微持持有公司股份比例为13.75%,系公司第三大股东,本次获授限制性股票100万股,占当次激励的限制性股票总数608万股的16.45%。其他股权激励对象还包括饶微的女儿饶婕、女婿胡毅。

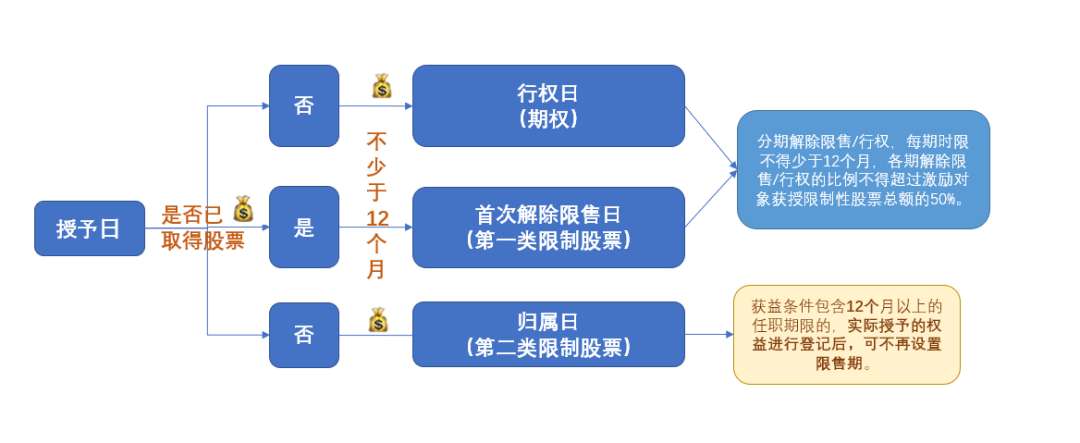

三、股权激励的股票何时出资、行权/归属安排、解除限售?

股权激励股票根据其性质的不同,具有不同的出资、解除限售时点。

1.资金支付

期权股权激励、第二类限制性股票的激励对象在授予日均不需要支出资金,但同时也并未实际取得股票,出资行为实际发生于行权或归属日。第一类限制性股票的激励对象则在授予日即需根据确定的价格向公司支付资金,同时取得激励股票,但该等股票在满足设定的解锁条件前不得转让。

激励对象用于出资的资金来源应合法合规,上市公司不得为激励对象依股权激励计划获取有关权益提供贷款以及其他任何形式的财务资助,包括为其贷款提供担保。

2.行权、归属和首次解除限售

授予日后不少于12个月,且满足公司设定的其他条件的,所有激励方法下的激励对象均实际获得激励股权的所有权。

从限售要求来看,股票期权在激励对象满足一定条件获得股票之后,除满足法律规定和监管要求,比如董事、高管需要遵守相关减持规则外,无特别限售要求。

激励对象在获得限制性股票之后限售期内不得转让。只有当激励对象满足解除限售的条件之后,该等限制性股票方可被转让。

第二类限制性股票则规定获益条件包含12个月以上的任职期限的,实际授予的权益进行登记后,可不再设置限售期,但同样应满足法律规定和监管要求,比如董事、高管需要遵守相关减持规则。

3.股权激励涉及个人所得税

限制性股票所得应按照“工资、薪金所得”项目和股票期权所得个人所得税计税方法,依法由上市公司扣缴其个人所得税,纳税义务发生时间为每一批次限制性股票解禁的日期,应纳税所得额的计算公式为:

限制性股票每股应纳税所得额=(股票登记日股票市价+本批次解禁股票当日市价)÷2-被激励对每股实际支付的价格

四、股权激励的法律意见

公司实施股权激励计划过程中,从最初的股权激励计划(草案)、条件成就后授予或解锁对应股权,到未达到解锁条件回购、注销相关股票,均需律师出具对应法律意见。

对于股权激励方案中最为重要的股权激励计划(草案),律师应当根据相关法律法规的规定,重点核查公司实行股权激励计划的条件;股权激励计划内容、程序、授予对象的合法合规性;公司是否履行了信息披露义务;激励对象的资金来源及对公司及全体股东利益的影响并对上述事项发表明确的法律意见。

结语

综上所述,与传统股权激励规则相比,创业板、科创板进行了扩大激励对象范围、市场化股权激励定价方式、提升股权激励比例限制、简化限制性股票授予程序及新增“第二类限制性股票”等等改革创新。

其中第二类限制性股票结合了股票期权资金占用时间短及限制性股票员工支出成本低的优点,兼具二者的灵活性,给了上市公司更多的自主空间,使得企业可以在长期目标和短期目标的平衡中找出最适合自己的核心人才激励之道。

从2006年《上市公司股权激励管理办法(试行)》实行到今年6月份《创业板上市公司业务办理指南第5号——股权激励》发布,监管层已经对上市公司股权激励制度进行多轮优化,实施股权激励的上市公司数量逐年增多,股权激励方式也更加灵活与多元化。

人力资本与物质资本的结合构成了现代公司发展的基石,股权激励通过增强公司与员工之间的关联,激发关键人才的工作积极性和主动性,更好地推动个人绩效和公司绩效的提升。因此,本文对上市公司股权激励过程中的核心问题加以分析,并重点关注了新老政策之间的更新与差异。

一、上市公司可以采取哪些股权激励的方式?

目前主要的股权激励模式可以分为股票期权和限制性股票两大类股权激励,其中限制性股票又可以分为第一类限制性股票和第二类限制性股票:

对于被激励高管来说,限制性股票相较股票期权更便宜;而从股份支付的角度来说,上市公司承担的因授予限制性股票带来的股份支付费用一般高于股票期权。这一特性在创业板、科创板允许企业以低于市场价50%的价格授予被激励对象限制性股票的政策下得到了放大。

因此,仅从价格角度来说,同等条件下的限制性股票对公司员工的短期激励性更强。

案例1:乐鑫科技(688018)

乐鑫科技采取第二类限制性股票,激励计划授予限制性股票授予价格的定价方法为不低于公司首次公开发行后首个交易日收盘价的50%,并确定为65元/股。激励计划草案公布前1个交易日交易均价为164.11元,授予价格占前1个交易日交易均价的39.61%;激励计划草案公布前20个交易日交易均价为154.96元,授予价格占前20个交易日交易均价的41.95%。

案例2:石头科技(688169)

石头科技采取第二类限制性股票,限制性股票的授予价格为54.23元/股,为公司首次公开发行价格271.12元/股的20%。限制性股票授予价格占激励计划草案公告前1个交易日公司股票交易均价390.59元/股的13.88%。

二、哪些人可以成为股权激励对象?

激励对象可以包括上市公司的董事、高级管理人员、核心技术人员或者核心业务人员,以及公司认为应当激励的对公司经营业绩和未来发展有直接影响的其他员工,但不应当包括独立董事和监事,也不应当包括单独或合计持有上市公司5%以上股份的股东或实际控制人及其配偶、父母、子女。

但是,如果企业是科创板或创业板上市企业,那么单独或合计持有科创公司5%以上股份的股东或实际控制人及其配偶、父母、子女,作为董事、高级管理人员、核心技术人员或者核心业务人员的,可以成为激励对象。

案例1:微芯生物(688321)

2020年5月27日,微芯生物董事长、总经理、核心技术人员XIANPING LU(美国籍)持有公司股份比例为5.4110%,获授限制性股票10.90万股,占当次激励计划公告日股本总额的比例0.03%。

案例2:新产业(300832)

2020年7月6日,新产业董事长、总经理饶微持持有公司股份比例为13.75%,系公司第三大股东,本次获授限制性股票100万股,占当次激励的限制性股票总数608万股的16.45%。其他股权激励对象还包括饶微的女儿饶婕、女婿胡毅。

三、股权激励的股票何时出资、行权/归属安排、解除限售?

股权激励股票根据其性质的不同,具有不同的出资、解除限售时点。

1.资金支付

期权股权激励、第二类限制性股票的激励对象在授予日均不需要支出资金,但同时也并未实际取得股票,出资行为实际发生于行权或归属日。第一类限制性股票的激励对象则在授予日即需根据确定的价格向公司支付资金,同时取得激励股票,但该等股票在满足设定的解锁条件前不得转让。

激励对象用于出资的资金来源应合法合规,上市公司不得为激励对象依股权激励计划获取有关权益提供贷款以及其他任何形式的财务资助,包括为其贷款提供担保。

2.行权、归属和首次解除限售

授予日后不少于12个月,且满足公司设定的其他条件的,所有激励方法下的激励对象均实际获得激励股权的所有权。

从限售要求来看,股票期权在激励对象满足一定条件获得股票之后,除满足法律规定和监管要求,比如董事、高管需要遵守相关减持规则外,无特别限售要求。

激励对象在获得限制性股票之后限售期内不得转让。只有当激励对象满足解除限售的条件之后,该等限制性股票方可被转让。

第二类限制性股票则规定获益条件包含12个月以上的任职期限的,实际授予的权益进行登记后,可不再设置限售期,但同样应满足法律规定和监管要求,比如董事、高管需要遵守相关减持规则。

3.股权激励涉及个人所得税

限制性股票所得应按照“工资、薪金所得”项目和股票期权所得个人所得税计税方法,依法由上市公司扣缴其个人所得税,纳税义务发生时间为每一批次限制性股票解禁的日期,应纳税所得额的计算公式为:

限制性股票每股应纳税所得额=(股票登记日股票市价+本批次解禁股票当日市价)÷2-被激励对每股实际支付的价格

四、股权激励的法律意见

公司实施股权激励计划过程中,从最初的股权激励计划(草案)、条件成就后授予或解锁对应股权,到未达到解锁条件回购、注销相关股票,均需律师出具对应法律意见。

对于股权激励方案中最为重要的股权激励计划(草案),律师应当根据相关法律法规的规定,重点核查公司实行股权激励计划的条件;股权激励计划内容、程序、授予对象的合法合规性;公司是否履行了信息披露义务;激励对象的资金来源及对公司及全体股东利益的影响并对上述事项发表明确的法律意见。

结语

综上所述,与传统股权激励规则相比,创业板、科创板进行了扩大激励对象范围、市场化股权激励定价方式、提升股权激励比例限制、简化限制性股票授予程序及新增“第二类限制性股票”等等改革创新。

其中第二类限制性股票结合了股票期权资金占用时间短及限制性股票员工支出成本低的优点,兼具二者的灵活性,给了上市公司更多的自主空间,使得企业可以在长期目标和短期目标的平衡中找出最适合自己的核心人才激励之道。