(以下摘自《领读公司法》(2021年修订)之“九、首次公开发发行股票与上市(IPO)”中第81-99页新三板部分内容,略有修改。)

导读:

9月2日晚,国家主席习近平表示,将深化新三板改革,设立北京证券交易所,打造服务创新型中小企业主阵地。

证监会负责人随即就深化新三板改革设立北京证券交易所答记者问,指出:党中央、国务院高度重视中小企业创新发展和新三板改革,中央经济工作会议、“十四五”规划纲要和前不久召开的中央政治局会议都对发展专精特新中小企业、深化新三板改革作出重要部署。

这次服贸会上习近平总书记明确提出,将继续支持中小企业创新发展,深化新三板改革,设立北京证券交易所,打造服务创新型中小企业主阵地,这是对资本市场更好服务构建新发展格局、推动高质量发展作出的新的重大战略部署,为进一步深化新三板改革、完善资本市场对中小企业的金融支持体系指明了方向、提供了遵循。

证监会将按照习近平总书记的重要指示要求,深入贯彻新发展理念,坚持稳中求进,坚持市场化、法治化方向,统筹协调多层次资本市场发展布局,推动健全资本市场服务中小企业创新发展的全链条制度体系,着力打造符合中国国情、有效服务专精特新中小企业的资本市场专业化发展平台,努力建设一个规范、透明、开放、有活力、有韧性的资本市场,更好服务实体经济高质量发展。

本文跟随这个资本市场的大事,介绍一下目前国内资本市场格局及北交所设立前的新三板主要制度。

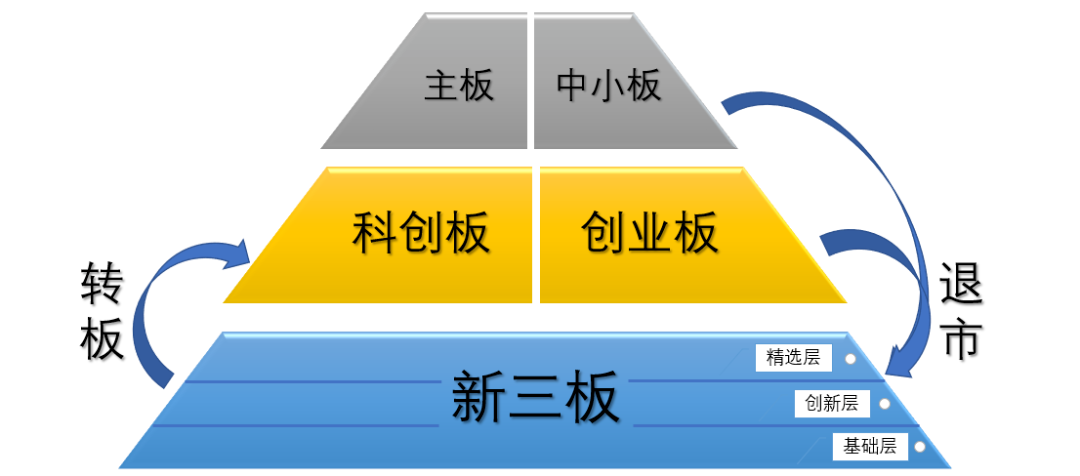

目前国内的多层次资本市场格局

从1990年沪深两市交易所设立到现在三十多年的时间了,中国证券市场从无到有,从原来的单一的主板交易市场,到2008年开启创业板、2013年9月开启全国范围的新三板、2019年开创科创板并试点注册制、2020年新三板分层开设精选层/创业板注册制改革以及新三板转板制度实施,多层次的资本市场格局已基本形成,在实践中发挥着为实体经济服务的作用。

新三板制度

一、新三板挂牌条件

新三板建立在2006年中关村代办股份转让系统基础之上,当时只适用于设立在中关村高新区的企业挂牌上市,同时也担当了两网及深、沪两市退市公司的股票交易。

2012年9月将高新区范围扩大至武汉东湖高新区、天津高新区和上海张江高新区。

2013年6月在全国范围内放开,国内企业无论是否设立在高新区,无论是中资企业还是外资控股企业都可以申请到新三板挂牌。

由于新三板实行备案制,不是行政审核制,因此,挂牌条件简单、明确:

1)依法设立且存续满两年。有限责任公司按原账面净资产值折股整体变更为股份有限公司的,存续时间可以从有限责任公司成立之日起计算;

2)业务明确,具有持续经营能力;

3)公司治理机制健全,合法规范经营;

4)股权明晰,股票发行和转让行为合法合规;

5)主办券商推荐并持续督导;

6)全国股份转让系统公司要求的其他条件。

二、新三板分层管理

2019年12月27日,新三板制定分层管理办法,将挂牌企业分为基础层、创新层和精选层三个层级,并规定了不同的适用条件、公司治理和信息披露标准等。

其中精选层是公开发行,实行市值管理,规定了基础标准,同时限定了投资者的范围为合格投资者,略有投资门槛,其他申报、保荐、审核程序、流程、交易、信息披露、退市规则等基本等同于IPO。

从鼓励中小企业到资本市场培育和融资的角度讲,笔者认为本次分级完全可以“两分法”,而不是“三分法”。

所谓“两分法”就是仅分为基础层和精选层,而基础层可以适当降低要求,在企业挂牌条件、公司治理、信息披露要求等各方面给予更大的自由和空间,不额外增加挂牌企业的负担,以展示为主。

这样与精选层明显划分界限,好学生有出路,一般学生也能待得下去。

目前人为再增加一层创新层,而基础层与创新层之间没有实质性差异,意义不大。

三、新三板转板

2020年6月3日,证监会作出《关于全国中小企业股份转让系统挂牌公司转板上市的指导意见》【(2020)第29号公告】,终于打通了新三板与沪市、深市的通道,解了新三板挂牌企业的一大块心病!

与本书首次出版时谈到的一致,转板需要以两地交易所规则统一为条件,目前情况下,科创板和创业板实行注册制,与精选层的核准制实质一致,因而,转板便是自然的结果。

根据29号公告,转板的主要制度安排如下:

1、转入板块范围

试点期间,符合条件的新三板挂牌公司可以申请转板至上交所科创板或深交所创业板上市。

2、转板上市条件

申请转板上市的企业应当为新三板精选层挂牌公司,且在精选层连续挂牌一年以上。挂牌公司转板上市的,应当符合转入板块的上市条件。转板上市条件应当与首次公开发行并上市的条件保持基本一致,交易所可以根据监管需要提出差异化要求。

3、转板上市程序

转板上市属于股票交易场所的变更,不涉及股票公开发行,依法无需经中国证监会核准或注册,由上交所、深交所依据上市规则进行审核并作出决定。转板上市程序主要包括:企业履行内部决策程序后提出转板上市申请,交易所审核并作出是否同意上市的决定,企业在新三板终止挂牌并在上交所或深交所上市交易。

4、转板上市保荐

提出转板上市申请的新三板挂牌公司,按照交易所有关规定聘请证券公司担任上市保荐人。鉴于新三板精选层挂牌公司在公开发行时已经保荐机构核查,并在进入精选层后有持续督导,对挂牌公司转板上市的保荐要求和程序可以适当调整完善。

5、股份限售安排

新三板挂牌公司转板上市的,股份限售应当遵守法律法规及交易所业务规则的规定。在计算挂牌公司转板上市后的股份限售期时,原则上可以扣除在精选层已经限售的时间。上交所、深交所对转板上市公司的控股股东、实际控制人、董监高等所持股份的限售期作出规定。

2021年8月份,首批转板企业已进入程序。

四、近五年新三板市场的变化

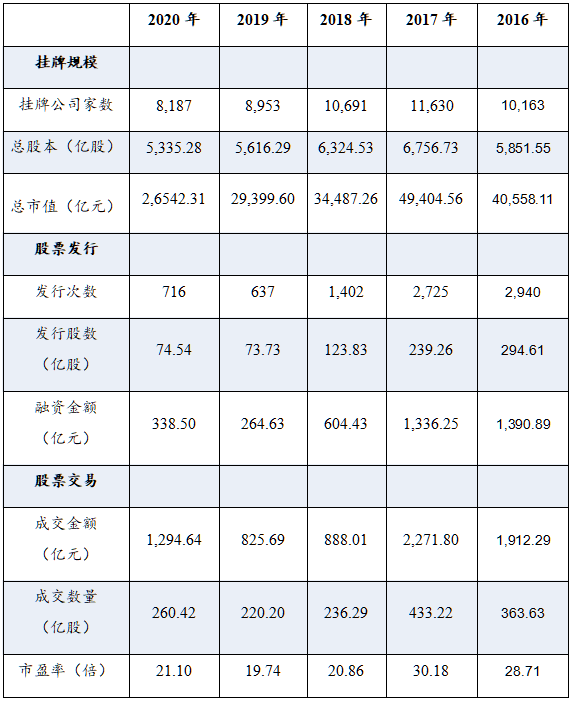

众所周知,新三板市场自设立以来,经历了迅猛的发展,至2016年挂牌企业数量突破1万家,本书初版时列示了大量的数据,虽然股票成交量不及沪深两市,但显示了新三板蓬勃的发展势头。

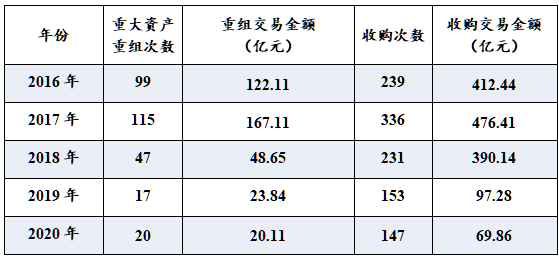

最近五年来,新三板市场出现了一些新的变化,现补充最近五年市场主要统计数据,见表9-1。最近五年并购重组数据统计,见表9-2。

表9-1 新三板市场最近五年主要统计数据

表9-2 最近五年并购重组数据统计

综合上述数据,可以看到如下几点:

1)最近五年挂牌企业数量在减少,即克服了五年前大规模以及部分盲目挂牌的现象,减项(摘牌)包括三种情形:一是公司符合IPO条件申请到沪深两市独立IPO,二是被收购摘牌,三是财务数据不支撑、无法如期出具审计报告、公司在新三板挂牌期间无交易、无融资,法人治理等各项都没有得到发展而摘牌。

2)股票发行次数和数量低于2019年,但融资额高于2019年。

3)股票交易成交额和成交数量均高于2018年和2019年。

4)市盈率倍数虽仍较高,但基本趋于理性。

5)并购重组从频率到金额都呈下降态势。

思考与期待:

新三板如何更好服务中小企业实体经济?

综合上述,笔者看到,相对于疯狂的2016年、2017年,现在的新三板市场上客观、理性的成分在增加。

不可否认,作为中小企业的融资平台,有很多客户在新三板市场上得到了长足的发展,获得了资金、市场和人才的支持以及法人治理水平的提高。

但应当引起思考的是,近几年挂牌企业摘牌速度远大于新增挂牌速度——新三板继续发挥为广大中小企业服务的功能是到了该调整的时候了。

关于调整的方向,作为一直在一线的中介机构,笔者认为作为在目前新三板精选层推出、与沪深两市差异化定位、错位发展、转板通道打通后,在坚守为中小企业提供资本市场服务的定位基础上,如果能适当降低基础层挂牌要求,在不过分增加挂牌企业负担的情况下,让所有挂牌企业都能有所得,将会吸引更多中小企业到新三板挂牌。

另外,如果北交所是在新三板基础上变更设立,旨在为企业提供更多选择,作为独立的证券交易所,本次对新三板的制度改革是否还需要保留转板机制,都是可议的话题。

为此,我们期待本次北京证券交易所设立与新三板改革能够为市场提供更多的惊喜。

设立北京证券交易所——关于深化新三板改革的思考

作者:张力来源:康达律师事务所

(以下摘自《领读公司法》(2021年修订)之“九、首次公开发发行股票与上市(IPO)”中第81-99页新三板部分内容,略有修改。