导语

虚开增值税专用发票是最为常见和多发的危害税收征管制度的犯罪行为,但随着经济交易的复杂化、经济行为目的的多样化,有部分的虚开行为由于不具有社会危害性,因此司法机关认为不宜以虚开增值税专用发票罪定罪处罚。笔者以案说法,解读一则未构成虚开增值税专用发票罪的最高人民法院案例,根据其裁判理由,分析该罪司法认定的最新变化。

part 1 基本案情

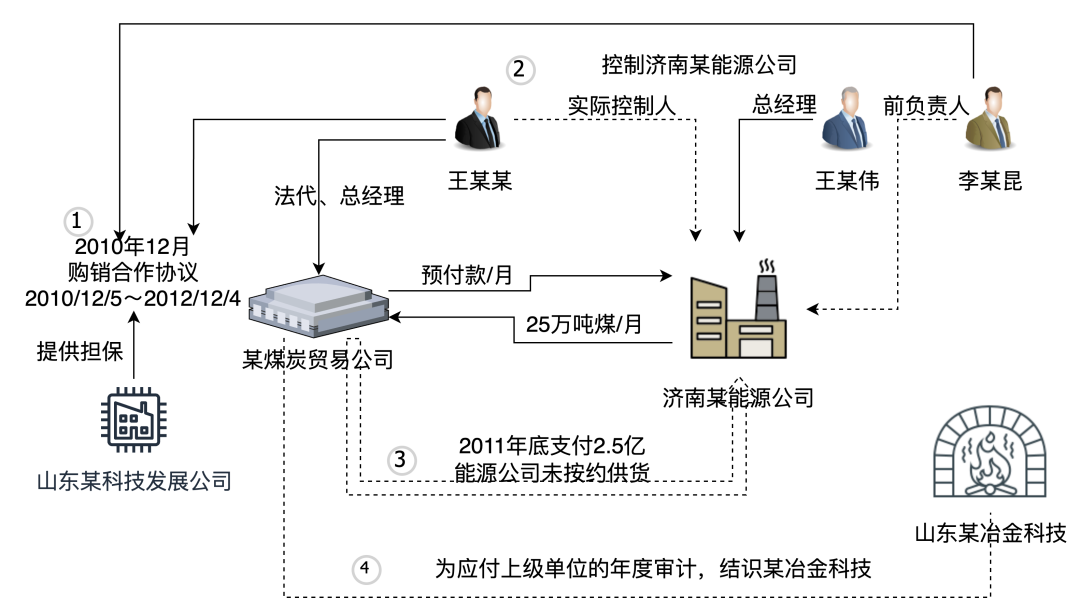

本案主要涉案公司有三家,分别是某煤炭贸易有限公司、济南某能源有限公司、山东某冶金科技公司,均系有限责任公司。被告人王某某负责某煤炭贸易公司的全面工作,李某坤系济南某能源公司实际负责人。

▶ 2010年12月,王某某、李某坤分别代表某煤炭贸易公司、济南某能源公司签署煤炭供销合作协议,内容为:自2010年12月5日至2012年12月4日,济南某能源公司向某煤炭贸易公司每月供应煤炭25万吨,某煤炭贸易公司每月以预付款方式确保资金供应,山东某科技发展有限公司为该资金安全提供担保。

▶ 2011年底,因经营管理等原因,某煤炭贸易公司支付济南某能源公司2.5亿余元购买煤炭预付款后,济南某能源公司未按约定履行供货合同。

▶ 为应付上级单位对某煤炭贸易公司的年度审计,王某某经人介绍联系山东某冶金科技公司,要求该公司协助某煤炭贸易公司、济南某能源公司虚增交易流水量。

part 2 虚开增值税票的模式及行为

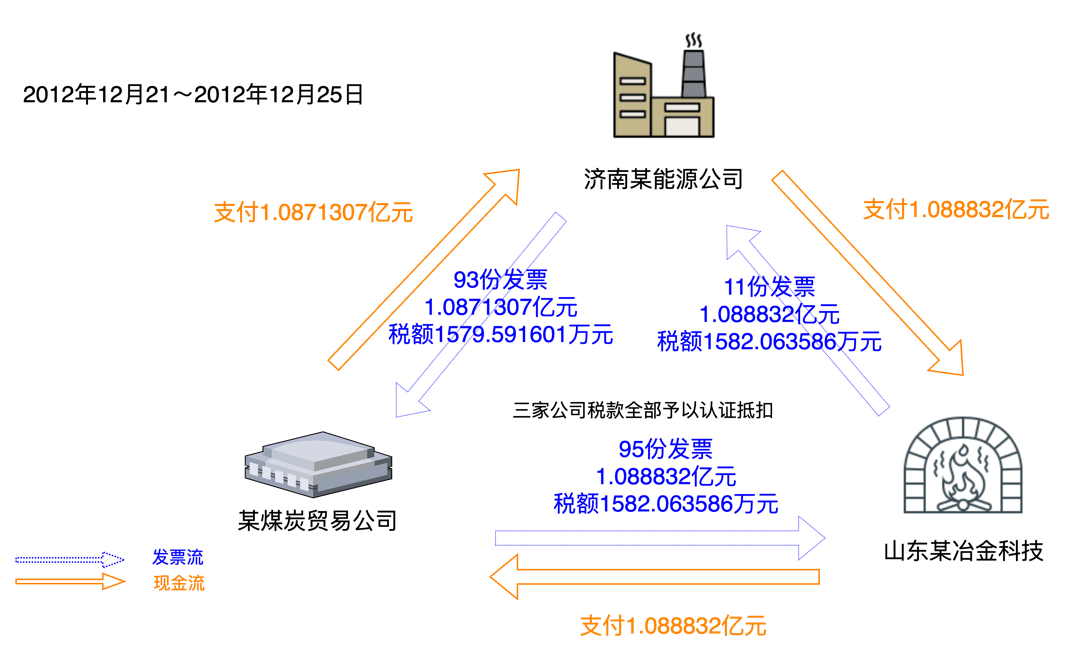

2012年12月21日至12月25日,在没有真实贸易的情况下,王某某安排某煤炭贸易公司、济南某能源公司与山东某冶金科技公司签订煤炭购销合同,并在三公司之间进行银行转款,形成1.0888亿元的银行流水账,并要求济南某能源公司为某煤炭贸易公司、某煤炭贸易公司为山东某冶金科技公司、山东某冶金科技公司为济南某能源公司虚开增值税专用发票,其中,山东某冶金科技公司为济南某能源公司虚开增值税专用发票11份,税款1582.063586万元,并在税务机关全部予以抵扣。

part 3 案件裁判结果及理由

经办案单位调查,在无货物来源、无具体使用单位、无真实贸易的情况下,王某某为应付上级单位年度审计,安排三家公司进行了银行资金流转、循环开具增值税专用发票的行为,被认为是侵犯了国家对增值税专用发票的管理制度,因此济南中院一审认定虚开增值税专用发票罪成立,王某某被判处有期徒刑15年,王某某不服,提起上诉。

二审山东高院认为,王某某为掩盖其控制济南国铁能源公司期间产生巨额亏损的事实,安排三家公司签订虚假的煤炭买卖合同,循环开具增值税专用发票,其行为已构成虚开增值税专用发票罪,应依法惩处。山东高院裁定驳回上诉,维持原判。

王某某继续申诉,提供最高院近年相关案例、批复和座谈会精神等证据材料,认为王某某不构成虚开增值税发票罪。最高院经审查,认为本案不宜按虚开增值税专用发票罪定罪处罚,原判决、裁定适用法律错误,于2021年6月22日指令河北省高院再审。

2023年9月20日,再审法院认定王某某的行为不具有骗取国家税款目的,也未给国家税收造成损失,作出终审判决,撤销山东省高级人民法院刑事裁定和济南市中院初审判决,判决王某某无罪。

part 4 截然不同的裁判结果凸显出虚开增值税专用发票罪的认定也在发生变化

第一,从再审法院与一审、二审法院的不同裁判观点来看,本案的核心争议焦点在于,主观目的并非骗取国家税款、客观结果也未造成国家税款损失的虚开行为,是否仍构成虚开增值税专用发票罪。一审、二审法院均认为虚开增值税专用发票罪所保护的法益系增值税专用发票的管理制度,因此王某某的虚开行为因为侵害该法益而构成犯罪。但再审法院认为,虚开增值税专用发票罪的危害实质在于通过虚开行为骗取抵扣税款。

第二,司法实践中对于虚开增值税专用发票罪的认定开始从“行为犯”向“结果犯”演变。在无真实货物购销交易的情况下,循环开具增值税专用发票并均已进行进项税额抵扣,按规定向主管税务机关进行了纳税申报,整个流程环开环抵、闭环抵扣,未造成国家税款的流失。行为人不以骗取国家税款为目的,没有套取国家税款的行为和主观故意,不符合虚开增值税专用发票罪的构成要件,不宜以虚开增值税专用发票罪定罪量刑。

第三,随着经济交易的复杂化、经济行为目的的多样化,有相当部分虚开行为的目的已不是骗取国家税款,且有些虚开行为并未给国家税款造成损失,这与为骗取抵扣增值税税款的虚开行为在社会危害性上有显著不同,超出了虚开增值税专用发票罪的立法目的,如开票公司之间的销项税与进项税持平,不存在导致国家税款损失的后果,也不会因此侵犯刑法所保护的相应社会关系,该行为不具有社会危害性,则不应以刑事手段进行规制。

第四,随着社会经济的发展及国家税收征管水平的提升,立法与司法实践亦与时俱进。2024年3月15日,两高发布《最高人民法院、最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释》,该解释第十条第十二款列举了不构成刑事犯罪的虚开行为类型。此举进一步体现,最高人民法院渐趋于将“造成税款被骗损失”这一后果也作为虚开增值税专用发票罪的定罪要件,这也契合该案中再审法院的裁判观点。

税务小贴士:

两高解释中明确了不以骗抵税款为目的,没有因抵扣造成税款被骗损失的,不以虚开增值税专用发票罪论处,但虚开发票仍属违法行为,即便不被追究刑事责任,也需要承担相应的行政责任。任何开具与实际经营业务情况不符的发票均属于虚开发票行为,都构成行政违法,任何单位和个人如有违法,将可能面临被处以没收违法所得、罚款的行政处罚风险。

《中华人民共和国发票管理办法》第二十一条第二款规定,任何单位和个人不得有下列虚开发票行为:

(一)为他人、为自己开具与实际经营业务情况不符的发票;

(二)让他人为自己开具与实际经营业务情况不符的发票;

(三)介绍他人开具与实际经营业务情况不符的发票。

第三十五条规定,违反本办法的规定虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。

瀛尊律师提醒企业经营者,坚持真实交易,开具与实际经营业务相符的发票,才能保障企业合法经营、基业长青。企业在日常运营中应保持足够的敏感度,出现税务问题(如收到税务局的检查通知书)时,尽早介入,规避风险。

虚开增值税专用发票是最为常见和多发的危害税收征管制度的犯罪行为,但随着经济交易的复杂化、经济行为目的的多样化,有部分的虚开行为由于不具有社会危害性,因此司法机关认为不宜以虚开增值税专用发票罪定罪处罚。笔者以案说法,解读一则未构成虚开增值税专用发票罪的最高人民法院案例,根据其裁判理由,分析该罪司法认定的最新变化。

part 1 基本案情

本案主要涉案公司有三家,分别是某煤炭贸易有限公司、济南某能源有限公司、山东某冶金科技公司,均系有限责任公司。被告人王某某负责某煤炭贸易公司的全面工作,李某坤系济南某能源公司实际负责人。

▶ 2010年12月,王某某、李某坤分别代表某煤炭贸易公司、济南某能源公司签署煤炭供销合作协议,内容为:自2010年12月5日至2012年12月4日,济南某能源公司向某煤炭贸易公司每月供应煤炭25万吨,某煤炭贸易公司每月以预付款方式确保资金供应,山东某科技发展有限公司为该资金安全提供担保。

▶ 2011年底,因经营管理等原因,某煤炭贸易公司支付济南某能源公司2.5亿余元购买煤炭预付款后,济南某能源公司未按约定履行供货合同。

▶ 为应付上级单位对某煤炭贸易公司的年度审计,王某某经人介绍联系山东某冶金科技公司,要求该公司协助某煤炭贸易公司、济南某能源公司虚增交易流水量。

part 2 虚开增值税票的模式及行为

2012年12月21日至12月25日,在没有真实贸易的情况下,王某某安排某煤炭贸易公司、济南某能源公司与山东某冶金科技公司签订煤炭购销合同,并在三公司之间进行银行转款,形成1.0888亿元的银行流水账,并要求济南某能源公司为某煤炭贸易公司、某煤炭贸易公司为山东某冶金科技公司、山东某冶金科技公司为济南某能源公司虚开增值税专用发票,其中,山东某冶金科技公司为济南某能源公司虚开增值税专用发票11份,税款1582.063586万元,并在税务机关全部予以抵扣。

part 3 案件裁判结果及理由

经办案单位调查,在无货物来源、无具体使用单位、无真实贸易的情况下,王某某为应付上级单位年度审计,安排三家公司进行了银行资金流转、循环开具增值税专用发票的行为,被认为是侵犯了国家对增值税专用发票的管理制度,因此济南中院一审认定虚开增值税专用发票罪成立,王某某被判处有期徒刑15年,王某某不服,提起上诉。

二审山东高院认为,王某某为掩盖其控制济南国铁能源公司期间产生巨额亏损的事实,安排三家公司签订虚假的煤炭买卖合同,循环开具增值税专用发票,其行为已构成虚开增值税专用发票罪,应依法惩处。山东高院裁定驳回上诉,维持原判。

王某某继续申诉,提供最高院近年相关案例、批复和座谈会精神等证据材料,认为王某某不构成虚开增值税发票罪。最高院经审查,认为本案不宜按虚开增值税专用发票罪定罪处罚,原判决、裁定适用法律错误,于2021年6月22日指令河北省高院再审。

2023年9月20日,再审法院认定王某某的行为不具有骗取国家税款目的,也未给国家税收造成损失,作出终审判决,撤销山东省高级人民法院刑事裁定和济南市中院初审判决,判决王某某无罪。

part 4 截然不同的裁判结果凸显出虚开增值税专用发票罪的认定也在发生变化

第一,从再审法院与一审、二审法院的不同裁判观点来看,本案的核心争议焦点在于,主观目的并非骗取国家税款、客观结果也未造成国家税款损失的虚开行为,是否仍构成虚开增值税专用发票罪。一审、二审法院均认为虚开增值税专用发票罪所保护的法益系增值税专用发票的管理制度,因此王某某的虚开行为因为侵害该法益而构成犯罪。但再审法院认为,虚开增值税专用发票罪的危害实质在于通过虚开行为骗取抵扣税款。

第二,司法实践中对于虚开增值税专用发票罪的认定开始从“行为犯”向“结果犯”演变。在无真实货物购销交易的情况下,循环开具增值税专用发票并均已进行进项税额抵扣,按规定向主管税务机关进行了纳税申报,整个流程环开环抵、闭环抵扣,未造成国家税款的流失。行为人不以骗取国家税款为目的,没有套取国家税款的行为和主观故意,不符合虚开增值税专用发票罪的构成要件,不宜以虚开增值税专用发票罪定罪量刑。

第三,随着经济交易的复杂化、经济行为目的的多样化,有相当部分虚开行为的目的已不是骗取国家税款,且有些虚开行为并未给国家税款造成损失,这与为骗取抵扣增值税税款的虚开行为在社会危害性上有显著不同,超出了虚开增值税专用发票罪的立法目的,如开票公司之间的销项税与进项税持平,不存在导致国家税款损失的后果,也不会因此侵犯刑法所保护的相应社会关系,该行为不具有社会危害性,则不应以刑事手段进行规制。

第四,随着社会经济的发展及国家税收征管水平的提升,立法与司法实践亦与时俱进。2024年3月15日,两高发布《最高人民法院、最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释》,该解释第十条第十二款列举了不构成刑事犯罪的虚开行为类型。此举进一步体现,最高人民法院渐趋于将“造成税款被骗损失”这一后果也作为虚开增值税专用发票罪的定罪要件,这也契合该案中再审法院的裁判观点。

税务小贴士:

两高解释中明确了不以骗抵税款为目的,没有因抵扣造成税款被骗损失的,不以虚开增值税专用发票罪论处,但虚开发票仍属违法行为,即便不被追究刑事责任,也需要承担相应的行政责任。任何开具与实际经营业务情况不符的发票均属于虚开发票行为,都构成行政违法,任何单位和个人如有违法,将可能面临被处以没收违法所得、罚款的行政处罚风险。

《中华人民共和国发票管理办法》第二十一条第二款规定,任何单位和个人不得有下列虚开发票行为:

(一)为他人、为自己开具与实际经营业务情况不符的发票;

(二)让他人为自己开具与实际经营业务情况不符的发票;

(三)介绍他人开具与实际经营业务情况不符的发票。

第三十五条规定,违反本办法的规定虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。

瀛尊律师提醒企业经营者,坚持真实交易,开具与实际经营业务相符的发票,才能保障企业合法经营、基业长青。企业在日常运营中应保持足够的敏感度,出现税务问题(如收到税务局的检查通知书)时,尽早介入,规避风险。