股东知情权,是法律赋予公司股东的一项固有权利,有助于未直接参与公司管理的股东了解公司的经营状况。同时,充分了解公司的经营状况也是股东行使决策权、分红权等其他权利的前提和基础。

现行公司法对于股东知情权主要规定于第33条(有限责任公司股东知情权)和第97条(股份有限公司股东知情权),但因条文规定比较原则导致实践中对于股东知情权的行使主体、行使方式、客体范围等存在认定不清晰的情形。本文将结合现行法律、司法解释的规定、以及股东知情权司法案例进行分析,以探析股东知情权的行使与边界。基于篇幅限制,《股东知情权的行使与边界(上)主体资格篇》、《股东知情权的行使与边界(中)行使方式篇》围绕股东知情权的行使主体、行使方式进行探讨,本文将进一步探析股东知情权的客体范围。

相关法律条文:

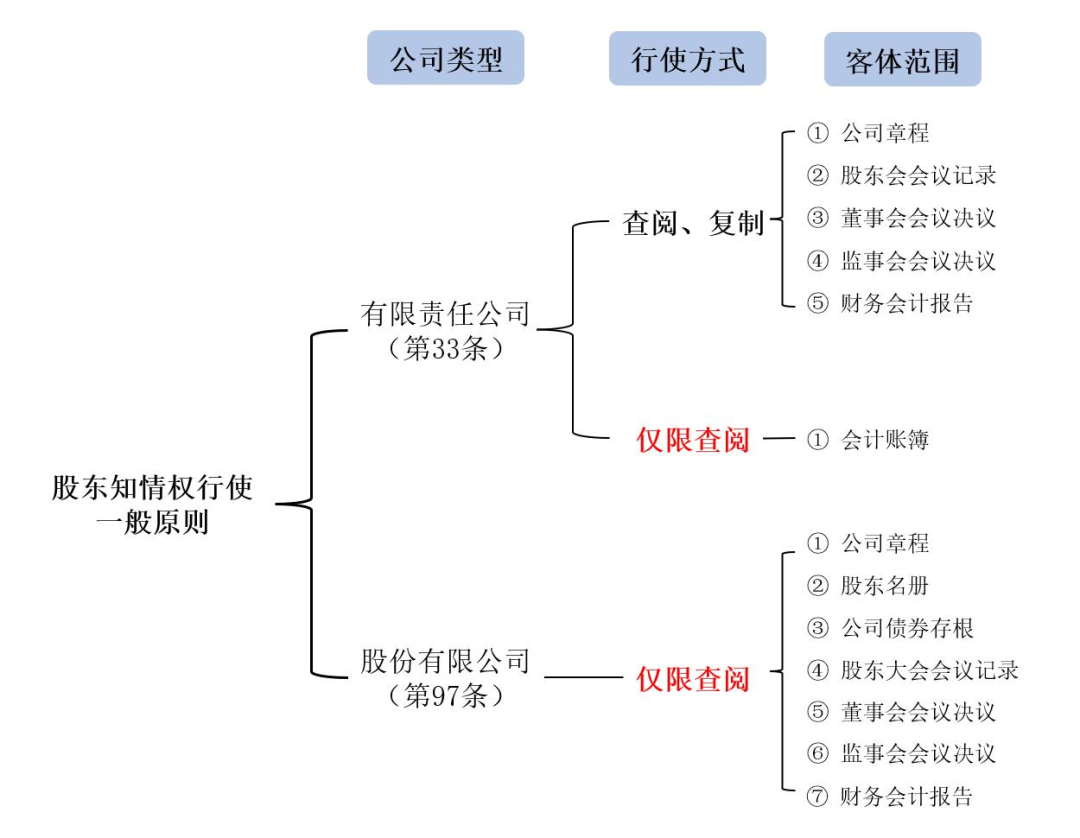

《公司法》第33条

股东有权查阅、复制公司章程、股东会会议记录、董事会会议决议、监事会会议决议和财务会计报告。

股东可以要求查阅公司会计账簿。股东要求查阅公司会计账簿的,应当向公司提出书面请求,说明目的。公司有合理根据认为股东查阅会计账簿有不正当目的,可能损害公司合法利益的,可以拒绝提供查阅,并应当自股东提出书面请求之日起十五日内书面答复股东并说明理由。公司拒绝提供查阅的,股东可以请求人民法院要求公司提供查阅。

《公司法》第97条

股东有权查阅公司章程、股东名册、公司债券存根、股东大会会议记录、董事会会议决议、监事会会议决议、财务会计报告,对公司的经营提出建议或者质询。

1.股东知情权法定客体范围

《公司法》第33条、第97条分别规定了有限责任公司和股份有限公司股东知情权的行使方式和客体范围的一般原则,在此不再赘述,具体见下图:

需要补充的是,根据《会计法》第20条和《企业财务会计报告条例》第7条的规定,财务会计报告包括会计报表(资产负债表、利润表、现金流量表及相关附表)、会计报表附注、财务情况说明书。根据《会计法》第15条的规定,会计账簿包括总账、明细账、日记账和其他辅助性账簿。

2.有限责任公司股东是否对会计凭证(原始凭证、记账凭证)享有知情权

《公司法》第33条通过例举的方式规定了有限责任公司股东知情权的客体范围(没有“等”字的规定),特别是该条第2款“会计账簿”更是中小股东了解公司经营状况的关键资料。相较于会计账簿,会计凭证因原始地记载了公司的经营数据、客户信息、财务数据而更多地指向公司的商业秘密,股东权利和公司权利的权衡问题更为突出。

因公司法和相关司法解释并未明确将会计凭证作为股东知情权的客体范围,由此司法实践中各地法院对于股东能否对会计凭证行使知情权存在宽严不一的理解。结合笔者检索的司法裁判案例,主要有三种司法观点:

第一种司法观点认为,现行法律没有规定,股东无权查阅法律规定以外的会计凭证。例如:

最高人民法院(2019)最高法民申6815号再审申请人(一审原告、二审被上诉人)富巴投资有限公司与被申请人(一审被告、二审上诉人)海融博信国际融资租赁有限公司股东知情权纠纷案件,法院认为:

“本案系股东知情权纠纷再审审查案件,应当围绕再审申请进行审查。根据富巴公司的申请理由,本案重点审查富巴公司是否有权查阅海融博信公司的原始会计凭证……据此,查阅、复制公司章程、股东会会议记录、董事会会议决议、监事会会议决议和财务会计报告是股东的权利,股东查阅公司会计账簿应以没有不正当目的、并不会损害公司合法利益为前提。富巴公司系海融博信公司的股东,股东对于公司的运营状况享有知情权,有权查阅公司的相关资料。《中华人民共和国会计法》第十三条第一款规定:‘会计凭证、会计账簿、财务会计报告和其他会计资料,必须符合国家统一的会计制度的规定。’第十四条第一款规定:‘会计凭证包括原始凭证和记账凭证。’根据前述法律规定,会计账簿不包括原始凭证和记账凭证。股东知情权和公司利益的保护需要平衡,故不应当随意超越法律的规定扩张解释股东知情权的范畴。《中华人民共和国公司法》仅将股东可查阅财会资料的范围限定为财务会计报告与会计账簿,没有涉及原始凭证,二审判决未支持富巴公司查阅海融博信公司原始凭证的请求,并无不当。《中华人民共和国会计法》第九条未赋予股东查阅公司原始凭证的权利,北京市高级人民法院的指导意见不具有司法解释的效力,富巴公司依据以上规定请求再审本案之主张,不能成立。”

广东省广州市中级人民法院(2014)穗中法民二终字第1327号上诉人(原审被告)广东东立能源科技有限公司与被上诉人(原审原告)王立中、原审被告李中宝、李娜、李漫股东知情权纠纷案件,法院认为:

“根据《中华人民共和国会计法》第十三条第一款‘会计凭证、会计帐簿、财务会计报告和其他会计资料,必须符合国家统一的会计制度的规定。’、第十四条第一款‘会计凭证包括原始凭证和记帐凭证。’等规定,会计账簿与会计凭证是并列的法律概念,且公司法对股东查阅范围已有明确界定,不宜作出扩大性的解释,故东立公司认为王立中无权查阅东立公司的会计凭证、财产清单(含记账凭证、相关原始凭证及作为原始凭证附件入账备查的有关资料),依法有据,本院予以支持。”

第二种司法观点认为,虽然法律没有明文规定,但会计凭证是编制会计账簿的重要依据,故应对“会计账簿”的范围做扩大理解。例如:

江苏省宿迁市中级人民法院(2009)宿中民二终字第319号上诉人(原审原告)李淑君、吴湘、孙杰、王国兴与被上诉人(原审被告)江苏佳德置业发展有限公司股东知情权纠纷案件,法院认为:

“公司法第三十四条第二款规定,‘股东可以要求查阅公司会计账簿。’账簿查阅权是股东知情权的重要内容。股东对公司经营状况的知悉,最重要的内容之一就是通过查阅公司账簿了解公司财务状况。《中华人民共和国会计法》第九条规定:‘各单位必须根据实际发生的经济业务事项进行会计核算,填制会计凭证,登记会计账簿,编制财务会计报告。’第十四条规定:‘会计凭证包括原始凭证和记账凭证。办理本法第十条所列的经济业务事项,必须填制或者取得原始凭证并及时送交会计机构。……记账凭证应当根据经过审核的原始凭证及有关资料编制。’第十五条第一款规定:‘会计账簿登记,必须以经过审核的会计凭证为依据,并符合有关法律、行政法规和国家统一的会计制度的规定。’因此,公司的具体经营活动只有通过查阅原始凭证才能知晓,不查阅原始凭证,中小股东可能无法准确了解公司真正的经营状况。根据会计准则,相关契约等有关资料也是编制记账凭证的依据,应当作为原始凭证的附件入账备查。据此,四上诉人查阅权行使的范围应当包括会计账簿(含总账、明细账、日记账和其他辅助性账簿)和会计凭证(含记账凭证、相关原始凭证及作为原始凭证附件入账备查的有关资料)。”

四川省绵阳市中级人民法院(2021)川07民终3548号上诉人(原审被告)四川华欧油橄榄科技有限公司与被上诉人(原审原告)李存成股东知情权纠纷案件,法院认为:

“关于查阅范围是否及于会计凭证的问题。股东知情权是股东享有的对公司经营管理等重要情况或信息真实了解和掌握的权利,是股东依法行使资产收益、参与重大决策和选择管理者等权利的基础性权利。与财务财簿相较而言,原始凭证更加能够反映出公司经营情况。一般而言,原始凭证查阅权对于大股东而言并不存在任何障碍,此时若否认小股东的原始凭证查阅权,则会造成股东权利之不平等。因而,从知情权之设立目的出发,为维护中小股东权益,防止大股东对其利益之侵害,亦为了提高公司监督管理之有效性,规范公司治理与经营,应当将会计凭证纳入有限责任公司股东知情权范围之中。结合《中华人民共和国会计法》第十四条第一款‘会计凭证包括原始凭证和记账凭证’的规定,公司股东查阅与公司会计账簿记载内容有关的会计原始凭证和记账凭证亦应认定为公司股东知情权内容的组成部分,原始凭证入账备查的有关资料因无法律依据,本院不予支持。”

第三种司法观点认为,原则上不应支持股东对会计凭证的知情权,但若股东能够举证会计账簿存在不完整、虚假等情况,有条件支持股东对会计凭证的查阅。例如:

上海市第一中级人民法院(2022)沪01民终1455号上诉人(原审被告)若樱(上海)教育科技有限公司与被上诉人(原审原告)张珍珍股东知情权纠纷一案,法院认为:

“我国《公司法》第三十三条未明确规定股东可以查阅公司会计凭证。会计账簿不包括原始凭证和记账凭证。鉴于股东知情权和公司利益的保护需要平衡,不应随意超越法律规定而扩大股东知情权的行使范围。当然,张珍珍在查阅若樱公司会计账簿后如果发现系随意记载,或者在查阅会计账簿时如果发现存在明显问题的,可以另案主张查阅相应的公司会计凭证,从而了解若樱公司的真实经营状况。因此,目前在张珍珍提供的现有证据无法证明会计凭证对于会计账簿的查阅具有必要性和印证性作用,或者会计账簿确实存在明显问题的情况下,对于张珍珍要求查阅会计凭证的诉请,不应予以支持。”

江苏省徐州市中级人民法院(2021)苏03民终10541号上诉人(原审原告)孟春晖与上诉人(原审被告)徐州华盛盛基管桩有限公司股东知情权纠纷案件,法院认为:

“现行法律规定的股东知情权限于股东有权查阅、复制公司章程、股东会会议记录、董事会会议决议、监事会会议决议和财务会计报告,以及股东可以要求查阅公司会计账簿,并未规定股东有权查阅公司的会计凭证。但会计凭证是公司经营状况的原始反映,而会计账簿是在会计凭证的基础上制作而来,属二次记载的加工文件,如存在财务造假、虚假陈述等诚信缺失现象,会计账簿可能无法真实准确反映公司经营和财务状况,股东仅通过查阅公司会计账簿则无法实现知情权的目的。本案中,根据二审查明事实,华盛公司在此前的诉讼中,存在与案外人虚构债权债务的嫌疑,因此对于华盛公司的会计账簿能否真实有效的反映公司实际经营财务状况,本院对此持合理怀疑。故为保障中小股东的知情权,在本案中赋予中小股东查阅公司的会计凭证(含记账凭证、原始凭证及作为原始凭证附件入账备查的有关资料)存在现实必要性,孟春晖上诉主张要求查阅华盛公司的会计凭证,本院予以支持。”

笔者认为,第一种司法观点和第二种司法观点在适用上过于绝对,应以第三种司法观点(非必要时不宜扩大至会计凭证)为裁判趋势:

Ø 从现行法律规定而言,《会计法》上对于会计账簿和会计凭证是两个不同的概念,且具体文件亦有所不同。而《公司法》第33条作为授权性规范仅规定股东有权查阅会计账簿、未列明会计凭证,不宜直接、任意突破。

Ø 从利益权衡角度而言,股东权利和公司商业秘密均需得到法律的保护,不能因为对一方的过度保护造成权益保护的失衡。股东查阅会计账簿的目的在于通过财务数据了解公司的经营状况,若通过查阅会计账簿能够满足知情权目的,则不必苛求公司再提供更为机密的会计凭证;若股东有初步证据显示会计账簿不真实、不完整、甚至虚假进而影响股东知情权的行使,法院可以在会计账簿的基础上突破至会计凭证。

3.股份有限公司股东能否查阅会计账簿?

《公司法》第33条和第97条是相互独立的条款,分别规定了有限责任公司股东知情权和股份有限公司股东知情权的客体范围,应分别适用。司法实践中,有部分法院未对有限责任公司和股份有限公司的股东知情权客体范围加以区分、仍适用《公司法》第33条支持股份有限公司股东查阅会计账簿的请求;但是,主流的司法观点已经意识到二者之间的区别,以会计账簿并非《公司法》第97条规定的查阅范围而驳回股东的请求。例如:

北京市第二中级人民法院(2022)京02民终1413号上诉人(原审被告)北京睿烁托育服务股份有限公司与被上诉人(原审原告)北京鸿志信教育科技有限公司股东知情权纠纷案件,法院认为:

“关于鸿志信公司要求查阅会计账簿的诉讼请求。我国《公司法》分别针对有限责任公司、股份有限公司对股东知情权作出了规定,并对股东知情权的行使边界作出了一定限制。同时,基于有限责任公司、股份有限公司的差异性,《公司法》赋予股份有限公司股东知情权的范围小于有限责任公司的股东,主要体现在未将查阅会计账簿纳入股份有限公司股东知情权的法定范围。本案中,睿烁托育公司系股份有限公司,鸿志信公司要求查阅的会计账簿不在股份有限公司股东行使知情权的法定范围之内,且公司章程对股东知情权亦未作出特殊扩展规定,故鸿志信公司的该项诉求于法无据,法院不予支持。”

4.股东是否对法定范围以外的资料享有知情权?

前已述及,《公司法》第33条和第97条通过例举的方式确定了股东知情权的法定客体范围。实践中,股东为了更多地了解公司的日常经营状况,往往会提出更多的查阅资料,包括但不限于会计凭证、交易合同、出入库单据、审计报告、询证函、投资协议、担保协议等。

关于会计凭证(因会计凭证与会计账簿之间的特殊关联关系,上文第2点已详细论述)以外的非法定资料,目前的主流司法观点为,若公司章程无特别约定的,不宜随意扩大知情权的客体范围,即超出股东知情权法定客体范围的资料将很难得到支持。例如:

北京市第三中级人民法院(2021)京03民终18770号上诉人(原审被告)北京爸爸的选择科技有限公司与被上诉人(原审原告)崔翔股东知情权纠纷案件,法院认为:

“崔翔要求北京爸选公司提供北京爸选公司于2019年就北京爸选公司持有的“爸爸的选择”340个商标重大无形资产转让事宜作出的股东会会议记录、董事会决议、转让协议及商标价值评估报告、此次转让价款支付的北京爸选公司的银行流水和收款凭证,以供崔翔查阅及复制……关于此次资产转让的转让协议及商标价值评估报告、此次转让价款支付的北京爸选公司的银行流水和收款凭证,均非《中华人民共和国公司法》规定的股东可以行使知情权的范畴,故对于该项诉讼请求,于法无据,不予支持。”

四川省成都市中级人民法院(2021)川01民终13245号上诉人(原审被告)成都南辉实业股份有限公司与被上诉人(原审原告)张发俊等34人股东知情权纠纷案件,法院认为:

“南辉公司对张发俊等34人的股东身份没有异议,股份公司的股东享有知情权,依法受法律保护。根据《中华人民共和国公司法》第九十七条规定:‘股东有权查阅公司章程、股东名册、公司债券存根、股东大会会议记录、董事会会议决议、监事会会议决议、财务会计报告,对公司的经营提出建议或者质询。’……张发俊等34人要求查阅南辉公司审计报告,没有法律依据,不予支持。”

股东知情权的行使与边界(下)客体范围篇

作者:沈智雯 张长越来源:申骏律师实务

股东知情权,是法律赋予公司股东的一项固有权利,有助于未直接参与公司管理的股东了解公司的经营状况。同时,充分了解公司的经营状况也是股东行使决策权、分红权等其他权利的前提和基础。